BTC/HKD+0.33%

BTC/HKD+0.33% ETH/HKD+0.44%

ETH/HKD+0.44% LTC/HKD+1.41%

LTC/HKD+1.41% DOT/HKD+4.94%

DOT/HKD+4.94% ADA/HKD-1.35%

ADA/HKD-1.35% SOL/HKD+2.28%

SOL/HKD+2.28% XRP/HKD-0.97%

XRP/HKD-0.97% DOGE/US+1.53%

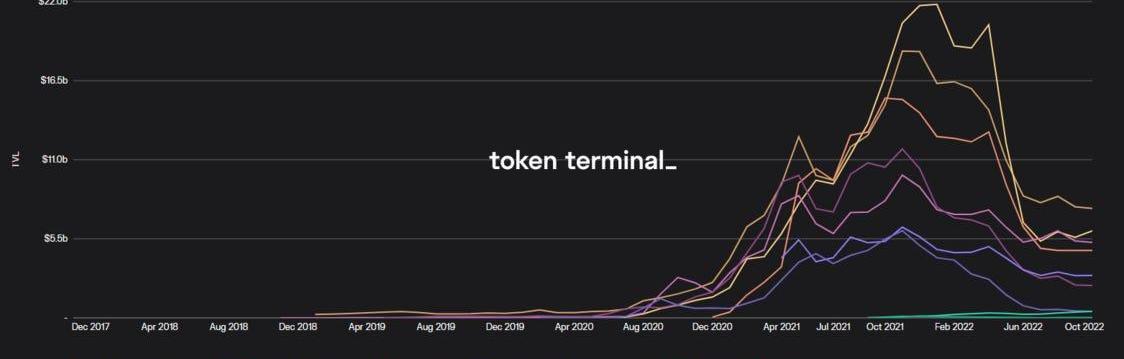

DOGE/US+1.53%2020年的DeFisummer,眾多項目通過提供流動性挖礦及代幣獎勵帶來的短期TVL的暴漲,但隨著其他項目通過代幣的無底線增發提供更多的APY,資金又瘋狂涌向其他項目,造成短期TVL的暴跌。這樣價格戰帶來的大漲大跌,成為DeFi短期吸引市場關注的重大熱點,但實際造成的結果卻是資金過于投機,無法持續沉淀在項目上進行長期的生態建設與提升。

上一輪DeFi的熱潮在今年年中Terra及Celsuis等項目的崩盤聲中戛然而止。隨著熊市到來,幣圈行情的泥沙俱下,市場開始質疑DeFi的實際作用,很多人甚至認為可能除了旁氏資金盤、套娃以及暴富傳說等短期炒作之外,DeFi并無太多實際價值。

熊市的到來使得投機資金退潮,市場也將注意力轉向了能夠真正長期創造盈利的DeFi項目。由此誕生了此輪熊市DEFI的核心敘事邏輯:Realyield。Realyield不再基于協議原生代幣的過度增發,而是鼓勵分享協議利潤來激勵代幣持有及流動性提供。

數據:比特幣波動率指數再創新低,年化30日波動率為19.55%:8月13日消息,Theblock數據顯示,比特幣波動率指數(BVIN)已達42.48,再創今年以來新低點。該指數衡量比特幣的隱含波動率,即期權交易者對未來30天波動率的看法。

比特幣年化30日波動率則為19.55%,該指數反映了過去30日波動率年化為365天后的比特幣價格波動程度。[2023/8/13 16:23:17]

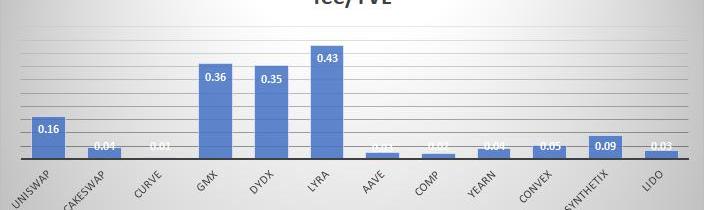

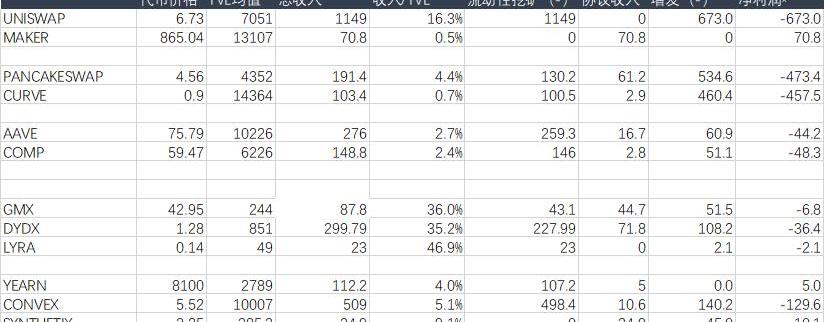

資金利用效率

之前的DeFi增長策略過于側重TVL的增長,在通過無限增發代幣吸引TVL后,再利用TVL來產生相關收益。雖然TVL的獲取是行業發展的前提,但TVL的規模及增速并不是評價協議商業模式的最好指標。

TVL并不是協議本身擁有的資金,而更是第三方資金,用傳統金融機構資產負債表的角度來看,則更像是一筆負債。TVL只有結合更好的代幣經濟學,專注于如何利用TVL增加盈利收入以及協議擁有的資產之后,才能作為評估協議商業模式優劣的考量指標。

在本文中,我們主要引入總收入/TVL指標來評估協議的單位資金利用效率。這個指標類似于傳統金融框架下的ROA,是評估商業模式效率的核心指標。TVL與總收入的結合,時刻提醒不要單方面地專注于TVL,畢竟,資產過大但不太掙錢的話,意味著商業模式的某些核心方面缺乏效率。

Coinbase正考慮將阿聯酋作為其潛在的國際中心:金色財經報道,加密貨幣交易所Coinbase(COIN.O)正在考慮將阿聯酋作為其潛在的國際中心。Coinbase CEO Brian Armstrong表示,美國在監管方面落后了,阿聯酋在加密貨幣領域處于地區領先地位。我們將在任何地方以法律允許的形式擴大業務,加密經濟需要吸納更多的資本。

此前報道,Armstrong稱與SEC的糾紛是一個澄清的機會,Coinbase不會離開美國。[2023/5/8 14:50:15]

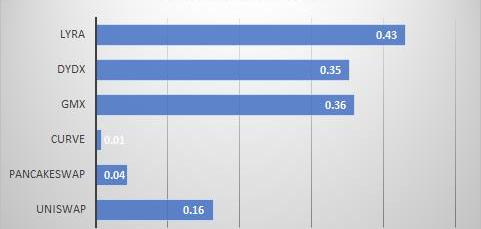

我們關注到上一輪DeFi項目中由于過于專注TVL的歷史遺留原因,在資金效率方面往往不如新的項目。同時,龍頭項目如UNISWAP在資金效率的表現上大大高于同業,主要是由于其V3上的USDC/ETH池,用極小的TVL創造了巨大的交易量。

周杰倫于Conflux推出限量版音樂元宇宙:金色財經報道,Conflux 官方表示,周杰倫于 Conflux 推出限量版音樂元宇宙,并附有限時 NFT 門票體驗。NFT 門票持有者可以訪問周杰倫的音樂元宇宙,獲得引人入勝的身臨其境的體驗。在元宇宙中,用戶可以享受周杰倫精心挑選的五首歌曲試聽,包括四首流行歌曲和一首未發行的新歌。[2023/3/21 13:17:20]

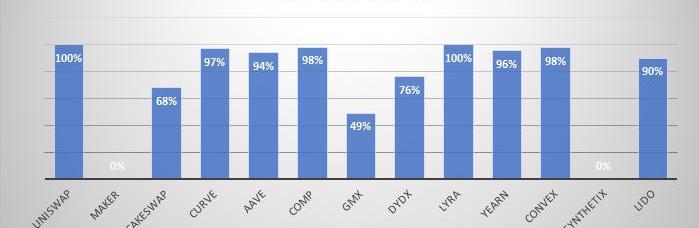

協議留存比例

同時,在上一輪DeFi中,一般的DeFi協議一般通過引入流動性挖礦的方式來獲取TVL,導致大部分收入都無法留存在協議上。其中,以UNISWAP與MAKERDAO為兩個極端:前者基本將所有的交易費收入都分給了參與流動性挖礦的LP,而后者沒有采用流動性挖礦,所有的利息收入收留在了協議上。

Maker雖為借貸協議,但其實質是穩定幣發行,考慮到其實際上并不需要特別增加流動性挖礦,Maker實際上可能將所有收入都留存在了協議中,引出了協議真實的凈資產的概念,為未來協議增加一層風控安全墊,類似于TOKEMAK提出的協議控制資產的概念。

美國加州監管機構命令MyConstant停止加密借貸服務:12月22日消息,由于涉嫌違反美國加利福尼亞州證券法和加州消費者金融保護法,加州金融保護與創新部 (DFPI) 已下令加密借貸平臺MyConstant停止提供一些加密相關產品并要求其關閉貸款經紀服務和計息加密資產賬戶。

此外,加州金融保護與創新部還指出MyConstant從事“無牌貸款經紀”業務,也沒有獲得在加州運營的許可。(Cointelegraph)[2022/12/22 22:00:53]

大部分項目,為了吸引流動性,都將一部分收入以獎勵的形式發給了LP,很多主流項目甚至基本將收入的90%以上都發給了LP。考慮到很多項目在支付給LP之后還需要自留一部分利潤以應付其他費用如團隊開支、營銷費用等,但實際上大部分協議似乎都沒有為這部分預留足夠的預算。

持有100枚以上BTC的地址數量達到 1 個月低點:金色財經報道,Glassnode數據顯示,持有100枚以上BTC的地址數量達到 15,878 的1 個月低點。[2022/9/20 7:08:42]

做為最近的明星項目,GMX在白皮書中明確LP除了獲取GMX代幣獎勵之外,還獲得以ETH計價的70%的平臺費用收益。這種安排為后期協議建設費用,協議自身的PCA積累等都奠定了良好的基礎。

另外,GMX在自身代幣釋放上也十分保守。一個好的項目的標志是收益是否以USDC、USDT或任何穩定幣的形式分配,或者以區塊鏈的原生代幣的形式分配。

代幣賦能

代幣賦能是一個老生常談的話題。牛市背景下,代幣賦能的要求被束之高閣,市場更容易被新鮮的故事及時髦的名詞打動,至于協議是否捕捉了價值,代幣持有人是否可以分享增長的故事,往往不是炒作者關心的話題。忽視代幣賦能,可能讓我們面臨TCP/IP協議類似的問題——是的,TCP/IP協議是一個不可或缺的基礎設施,但并未讓利益相關者獲得任何價值;類似目前的眾多DeFi協議,也是未來去中心化金融體系的“原語”,忽視代幣賦能也會讓其面臨TCP/IP類似的命運?

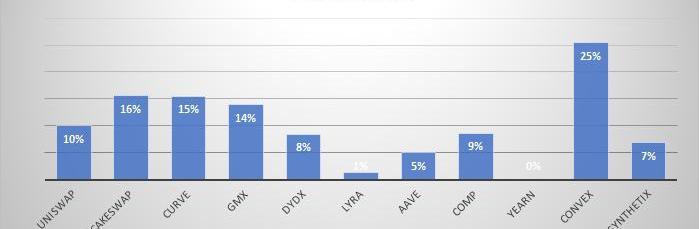

在支付LP激勵,收入終于沉淀到協議層面后,協議還需要面臨流動性代幣增發激勵、團隊及營銷等多種費用開支,實際留存的最終利潤更少。出于分析上的便利,我們此處只假設代幣增發為最大的成本項。每年的增發規模可以從一定程度上反映協議本身對待代幣賦能的態度。

協議利潤估算

此處我們引入協議利潤的概念,即協議留存收入—代幣增發費用。成本項為在當年新增代幣量乘以當前幣價,這個計算不一定反映實際情況,但可以在一定程度上向我們展示哪些DeFi協議在資金效率、協議留存以及代幣賦能等方面,展現出了真實的盈利前景。

DeFi不同賽道的商業持續性

DEX:

主要是通過提供交易服務獲取交易費用收入的協議。交易費用收入分配給了LP以及代幣持有者,LP收入可以視作主要的成本。

由于費率的原因,期貨交易的收入一般來說遠遠優于現貨交易的收入。這主要體現在資金利用效率上,因為衍生品交易都是按照名義交易額來收取的。單位TVL創造的收入,UNISWAP只有GMX的三分之一。

其次,現貨交易所費用傾向于長期下降,例如為了擴大交易受眾,UNISWAP就部署到更便宜的POLYGON,同時為了跟CURVE競爭,引入了針對穩定幣對0.01%費用TIER,這些都導致其整體的資本利用效率降低。

抵押不足的貸款產品,甚至不需要抵押物的貸款產品如閃電貸等,具有更強的定價能力,因為它們專注于合規和機構客戶,從而受益于競爭對手更高的進入壁壘。

同時,借貸賽道仍然面臨價格戰的壓力,例如近期有宣稱提供免息貸款的平臺獲得融資,說明了借貸模式整體在未來面臨的價格壓力。

ASSETMANAGEMENT及流動性質押平臺:

資產管理公司從基于AUM的管理費、業績費和/或結構化產品的鑄造和贖回費中獲得收入。長期來看,這模式的盈利質量更強,更不容易受到價格戰的影響。

問題:哪些DeFi模式更有前景?

雖然“realyield”可能更為靠譜的評估方式,這種流動性采購模式并不完美。一方面,協議需要盈利才能為利益相關者提供價值,因此對于用戶很少的新項目來說,并沒有多大作用。新項目大多數時候仍需要訴諸流動性挖礦來吸引TVL以及交易員。此外,如果協議需要其收入分給代幣持有者,這意味著他們用于營銷、社區建設及研發的資金更少。從長遠來看,單純看協議利潤來評估項目發展前景可能起到反效果。

每年,中心化的社交網絡都會對用戶和開發者的行為施加更多限制。他們似乎認為限制選擇是通向健康網絡的途徑,而事實可能恰恰相反.

1900/1/1 0:00:00以太坊系統中實際存在兩種類型的賬戶:一種是由私鑰控制的外部賬戶,比如我們所使用的錢包中的賬戶,這類賬戶都有自己的余額.

1900/1/1 0:00:00作者:StevieWoofwoof? 來源:Bankless 合并,Surge,Splurge……融合?Cosmos和以太坊的鏈間終局4.2億年前的志留紀末期.

1900/1/1 0:00:00原文作者:Yilan 原文來源:LDCapitalResearch 摘要 作為第三代區塊鏈,CosmosSDK和TendermintBFT降低了開發和運行公鏈的門檻.

1900/1/1 0:00:00撰文:ThiagoFreitas數據來源:MarketplaceComparison直到2021年底,OpenSea是購買和出售NFT的平臺.

1900/1/1 0:00:00撰寫:CuriousJ 編譯:深潮TechFlowCosmos是我見過的最完整的生態系統,對開發、合作、擴張和進化的進程讓我想起了2017年的以太坊,但它的成熟度更高.

1900/1/1 0:00:00