BTC/HKD+0.24%

BTC/HKD+0.24% ETH/HKD+0.22%

ETH/HKD+0.22% LTC/HKD-0.1%

LTC/HKD-0.1% DOT/HKD+0.13%

DOT/HKD+0.13% ADA/HKD+0.36%

ADA/HKD+0.36% SOL/HKD+0.4%

SOL/HKD+0.4% XRP/HKD+0.12%

XRP/HKD+0.12% DOGE/US+0.44%

DOGE/US+0.44%01摘要

TL;DR:

以NFT形式封裝的資產是上一輪牛市的一大爆發點之一,但除現貨交易外,其他NFT-Fi相關項目發展則有些滯后,尤其是在借貸市場方面。而反觀DeFi?Summer時,DEX與Lending?Protocol的興起幾乎是同步的。從絕對水平看,NFT借貸總金額不高更多是因為NFT仍是長尾資產;從相對水平看,NFT借貸滲透率較低并不是市場中缺乏供求關系,更多是缺少適應NFT特點的、能夠高效匹配供求雙方的借貸協議。借貸協議主要解決三個問題:一是高效地匹配、撮合資金供求雙方;二是安全地保管抵押品;三是借款人違約時按約定處置抵押品。現有的Peer-to-Pool模式和Peer-to-Peer模式沒能解決好第一個問題,它們的撮合效率都不高,要么隱性資金成本高,要么時間成本高。Peer-to-Pool模式的優點在于時間成本低,能夠實現“Instant?Borrowing”,缺點在于隱性資金成本高且依賴預言機報價。Peer-to-Peer模式的優點在于隱性資金成本低且無需預言機報價,缺點在于時間成本高。基于Peer-to-Pool模式和Peer-to-Peer模式的前車之鑒,可以設想一種兼顧兩者優點的Peer-to-Orderbook模式。例如,可以將抵押品、可貸金額上限和期限相同,但利率不同的訂單集中到一個訂單簿上,讓借貸雙方在不同利率水平上競價并進行撮合,從而降低隱性資金成本和時間成本,實現更高匹配效率。

荷蘭合作銀行:美聯儲或在五月加息25個基點后維持利率不變:金色財經報道,荷蘭合作銀行認為,聯邦公開市場委員會(FOMC)昨天一致決定將聯邦基金利率目標區間從4.50—4.75%上調25個基點至4.75—5.00%。荷蘭合作銀行經濟學家剔除其6月份加息25個基點的預期。不過,他們仍認為美聯儲將在今年剩余時間內維持利率不變:“接下來FOMC不希望加息太多,預計今年只會再加25個基點。FOMC預計,銀行收緊信貸將為央行完成其余的抗通脹工作。你能在美聯儲主席鮑威爾問答環節中意識到信貸緊縮是美聯儲的新貨幣政策工具。我們將聯邦基金利率目標區間的預測從5.25—5.50%下調至5.00—5.25%,預計只會再加息25個基點一次。我們堅持FOMC今年不會轉向的預測。”[2023/3/24 13:23:16]

02正文

以NFT形式封裝的資產是上一輪牛市的一大爆發點之一,NFT總市值在2021年初僅不到七千萬美元,而到2021年8月已暴漲至427億美元,即使是在市場轉熊的2022下半年,也基本保持在210億美元以上。NFT現貨交易的火熱催生出了Opensea這樣估值超百億美元的獨角獸,但除現貨交易外,其他NFT-Fi相關項目發展則有些滯后,尤其是在借貸市場方面。而反觀DeFi?Summer時,DEX與Lending?Protocol的興起幾乎是同步的。

Lancelot Labs 推出為 Defi 構建的機構 SAFT 追蹤器:金色財經報道,投資基礎設施初創公司Lancelot Labs宣布推出機構 SAFT 追蹤器,幫助加密基金通過兼容的dApps和DeFi自動跟蹤、認領和投入工作,所有已授予的代幣都在一個統一的體驗中。

Lancelot Labs 是第一個針對加密基金的統一解決方案,可以準確查看其所有歸屬分布,始終擁有歸屬代幣,直接訪問 dApps 和 DeFi 實用程序,在代幣歸屬后立即投入使用。[2023/1/21 11:24:02]

MarketcapandTradingVolumeofNFT(source:nftgo.io)

那么,NFT借貸不活躍、滲透率較低的原因究竟是什么?

從絕對水平看,NFT借貸總金額不高更多是因為NFT仍是長尾資產,對于單獨的Collection,總市值和交易量不高、即時流動性深度不足;

從相對水平看,NFT借貸滲透率較低并不是市場中缺乏供求關系,更多是缺少適應NFT特點的、能夠高效匹配供求雙方的借貸協議。

比特幣全網未確認交易數量為41617筆:金色財經報道,據BTC.com數據顯示,目前比特幣全網未確認交易數量為41617筆,全網算力為264.98 EH/s,24小時交易速率為3.19交易/s,目前全網難度為36.76 T,預測下次難度上調0.51%至36.95 T,距離調整還剩2天6小時。[2022/11/19 13:23:02]

相較于FT,NFT仍是長尾資產的事實是顯而易見的。即使是最頭部的項目,如BAYC,其總市值仍在100萬枚ETH附近波動,僅有不到15億美元,甚至比Ape?coin的FDV還要低不少。

這一事實短期內我們無力改變,但作為Web3投資人,我們看到了NFT的潛力,在下一輪牛市中,大概率會有更多類型的資產采用NFT的形式封裝,NFT總市值很可能還會有十倍乃至百倍的漲幅。所以,站在現在的時點上,可以挖掘匹配效率與資金利用效率更高的借貸協議,這樣的項目將更有潛力在下一輪NFT牛市中爆發。

在評估現有NFT借貸協議的模式前,不妨先梳理一下抵押借貸的本質與借貸協議發揮的作用。

抵押借貸的具體流程是,借款人提供一攬子資產作為抵押品,與貸款人就可貸金額上限、利率、期限和清算條件與方式等關鍵參數達成共識后,再從貸款人處獲得流動資金,并按約定償付本息。借貸關系存續期間,如果借款人違約或觸發了清算條件,那么抵押品將按照約定的方式被清算。

Nomad CTO:Optimistic跨鏈橋的未來仍然是樂觀的:8月21日消息,Nomad CTO James Prestwich發推稱,這幾周很有挑戰性。在最近主要橋接被黑后,我告訴我的團隊:我們很潑辣,但并不刻薄。我們并不刻薄,因為我們知道這可能發生在任何人身上。我們都在挑戰可能性的邊界。這次是我們,但下次不會了。我們已經協調了有史以來最大的白帽資金返還工作。雖然還有許多困難的工作要做,但我們對未來的道路感到興奮。這不會改變我們的使命。Optimistic橋接(仍然)是正確的答案。我們正在(仍然)構建最好的跨鏈通信堆棧。Optimistic跨鏈橋的未來仍然是樂觀的。

據此前報道,跨鏈互操作性協議Nomad發布“復蘇之路”計劃,將重啟跨鏈橋以分配回收的資金。根據計劃,跨鏈橋的升級預計將在9月中下旬完成,升級完成后,Nomad將重啟跨鏈橋并分配回收資金。[2022/8/21 12:38:34]

在上述過程中,借貸協議發揮的作用可以從三個角度/階段考慮:

1.借貸關系發生前,協議需要高效地匹配資金供求雙方,即撮合能夠對抵押品、可貸金額上限、利率、期限和清算條件與方式等關鍵參數達成共識的借款人和貸款人,幫助雙方建立借貸關系。2.借貸關系存續期間,協議需要安全地保管抵押品。3.借貸關系存續期間,如果借款人違約,協議需要按照約定處置抵押品。

BitDAO在7月份的前四天內回購了600萬美元的BIT代幣:7月5日消息,據官方信息,根據 BIP-9,BitDAO 已在 2022 年 6 月購買了價值 2100 萬美元的 BIT 代幣。另根據 BIP-12,從 2022 年 7 月 1 日到 2022 年 7 月 4 日的四日內,已購買了價值 6,000,000 美元的 BIT 代幣。購買是由 Bybit 上的機器人通過 TWAP 交易執行。7 月購買的 BIT 將于 2022 年 8 月 15 日之前轉回 BitDAO 國庫。

此前消息,BitDAO從二級市場回購BIT的提案已通過,已于6月1日生效。回購金額最初將設置為每天70萬美元(每月約2100萬美元),該金額可通過BitDAO投票進行調整。回購將在公開的二級市場進行,包括CEX和DEX。未來將可能由信譽良好的第三方服務商代表BitDAO執行回購。[2022/7/5 1:52:50]

明確了抵押借貸的本質與借貸協議提供的核心價值,我們可以開始評估現有模式的優劣。

1.Peer-to-Pool模式:

優點:能夠實現“Instant?Borrowing”,匹配的時間成本低

缺點:隱性資金成本高、依賴預言機報價?

Peer-to-Pool模式

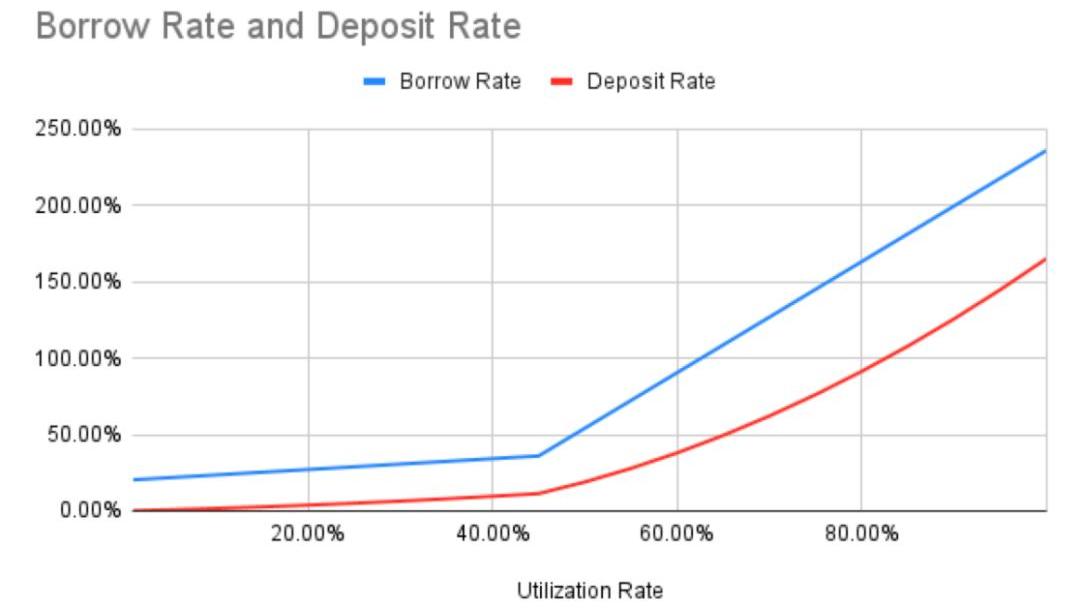

這一模式本質是對AAVE的模仿,盡管AAVE模式在FT市場取得了成功,但它并不是沒有缺點。AAVE模式的缺點主要有三,一是資金利用率不高,二是借貸利率存在較大利差,三是依賴預言機報價來判斷是否達到觸發清算的條件。

由于利率曲線的設置,貸款人存入的資金基本不會被全部借出,實際的資金利用率往往低于50%,而這一問題又進一步導致了借貸利率存在較大利差,因為借款人支付的利息需要分給所有的貸款人。這大大地增加了匹配借貸雙方的隱性資金成本。例如,本來貸款人愿意為市場提供100,000枚ETH的流動性,但借款人實際只愿意借出50,000枚;本來借款人愿意支付36%的年利率,但貸款人平均只能收到12%。?

BendDAO目前的利率曲線

在匹配資金供求雙方時,協議代替貸款人做了決策,貸款人并不能決定哪些是被貸出資金的抵押品,也無法控制貸款的利率和期限。于是乎,為了控制系統的風險、保障貸款人利益,Peer-to-Pool模式需要引入外部預言機報價,實時確保抵押品能夠償付貸出資金。

然而,由于為NFT評估公允價格仍是一大難題,依賴預言機報價的缺點在NFT借貸中被放大了。例如,對于不成熟的外部預言機的依賴可能導致協議錯誤地估計市場中的流動性,為后續清算環節埋下流動性風險的隱患。

綜合而言,目前的Peer-to-Pool模式并不高效,借貸雙方隱含支付的匹配成本較高,且存在依賴預言機的風險,并不是理想的模式。

2.Peer-to-Peer模式:

優點:無需預言機、資金成本較低

缺點:匹配的時間成本較高、成為貸款人的門檻高?

Peer-to-Peer模式

本質上來說,造成Peer-to-Pool模式種種缺陷的原因在于,在匹配資金供求雙方時,協議代替貸款人做了決策。那么,如果將決定合同中關鍵參數的權利交還給貸款人,這些問題是否就迎刃而解了呢?

的確如此,在以NFTf為代表的Peer-to-Peer模式中,由于接受哪個NFT作為抵押品、借貸金額的上限、期限、利率和清算條件與方式等關鍵參數都是由借款人與貸款人雙方共識過的,所以貸款人提供多少資金,借款人就能借出多少資金;借款人支付多高利率,貸款人就能得到多高利率。并且,只要借款人能夠在到期日前償付本息,就不會觸發清算,也就不需要依賴預言機。

盡管以NFTfi為代表的Peer-to-Peer模式解決了Peer-to-Pool模式的問題,但這種解決方法也是有所犧牲的,同樣不是完美的方案。

Peer-to-Peer模式的缺點在于,匹配過程的時間較長,借貸雙方達成共識往往需要來回好幾輪的報價;并且,由于目前尚未支持一個借款人向多個貸款人借款,阻擋了資金體量較小的潛在貸款人進入市場。

3.Peer-to-Orderbook模式:

基于Peer-to-Pool模式和Peer-to-Peer模式的前車之鑒,可以設想一種兼顧兩者優點的Peer-to-Orderbook模式。

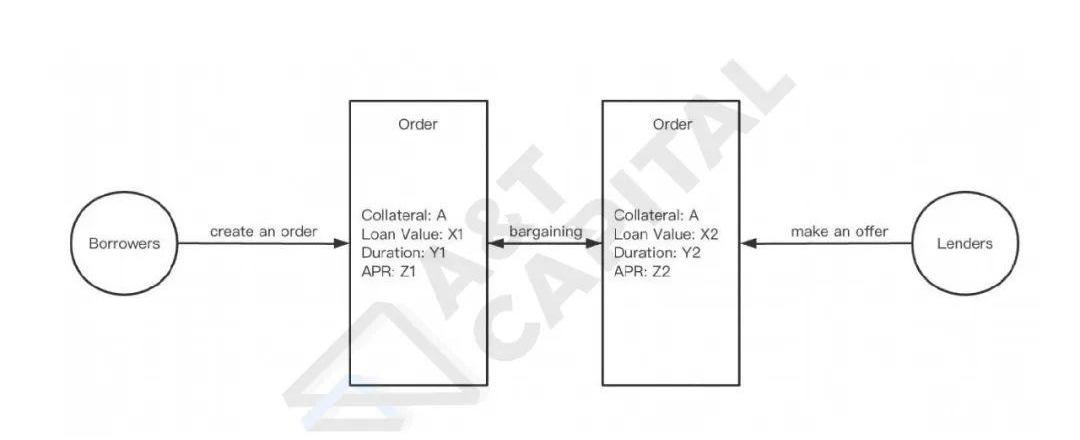

其實在Peer-to-Peer模式中,已經用到了標準化的借貸訂單:

如果將這些分散的訂單集中到一個公開的訂單簿上,就能夠在保留Peer-to-Peer模式優點的前提下,降低匹配的時間成本。因為,在借貸前,雙方是在一個Pool里尋找對手方,有Peer-to-Pool模式的優點;借貸后,實際的借貸關系是精準的、點對點的,也就有Peer-to-Peer模式的優點。例如,可以將抵押品、可貸金額上限和期限相同,但利率不同的訂單集中到一個訂單簿上,讓多個貸款人在不同利率水平上提供流動性,借款人則能夠隨時從訂單簿上提取他們愿意接受的資金,實現所謂的“InstantBorrowing”。

例如,圖中展示了一個可能的訂單簿。表頭“BAYC-40ETH-90Days”代表著,這個訂單簿中的借方接受每提供一個BAYC作為抵押品,就能夠獲得借出金額上限為40ETH、期限最長90天的借款。左側“借”列代表著,在不同利率水平下,各有多少借款需求沒有被滿足;右側“貸”列代表著,在不同利率水平下,各有多少資金尚未被借出。

我認為,讓借貸雙方在公開的訂單簿上競價,撮合的效率將會大大提升。從匹配的時間成本與隱性資金成本綜合考慮,Peer-to-Orderbook模式將優于Peer-to-Pool模式和Peer-to-Peer模式。

Tags:EERPEERNFTPOOLivepeer TokenPEER幣MOONCAT Vault (NFTX)Clearpool

創新的擴散隨著連續的消費者群體采用新技術,其市場份額將最終達到飽和水平。摘自羅杰斯-埃弗雷特的《創新擴散》。 新技術的采用有一個可預測的模式,Web3也不例外.

1900/1/1 0:00:00今晨,Solana生態DeFi項目Mango被盜約1億美元,也是Solana生態歷史上最大的安全事故之一.

1900/1/1 0:00:00概括 少數MEV搜索者通過Osmosis套利獲得了數百萬美元,而無需按照利潤的比例向網絡支付費用.

1900/1/1 0:00:00吳說作者:劉全凱 邁入9月以來,關于NFT版稅及其相關改革措施的討論之熱,甚至掩蓋了這成交日漸低迷的市場.

1900/1/1 0:00:00概況 OptimisticRollupsArbitrum是一個Optimisticrollup,是以太坊區塊鏈的眾多擴展解決方案之一.

1900/1/1 0:00:00以太坊的主要缺點之一是用戶體驗復雜,讓我們了解一下由nethermind以及opengsn研究者提出的?EIP4337?是如何嘗試用賬戶抽象來解決這個問題的。 那么,讓我們從帳戶抽象的意義開始.

1900/1/1 0:00:00