BTC/HKD+0.89%

BTC/HKD+0.89% ETH/HKD+1.69%

ETH/HKD+1.69% LTC/HKD+3.48%

LTC/HKD+3.48% DOT/HKD+1.54%

DOT/HKD+1.54% ADA/HKD+3.5%

ADA/HKD+3.5% SOL/HKD+3.18%

SOL/HKD+3.18% XRP/HKD+1.55%

XRP/HKD+1.55% DOGE/US+3.15%

DOGE/US+3.15%特別感謝VitalikButerin和AmeenSoleimani的反饋和審閱。

我認為RAI是目前加密領域最酷的實驗之一。因此,我想我應該從我之前關于穩定幣供需的文章中介紹的角度,為它編寫我的解釋版本。當我寫它的時候,我對RAI的理解很差。它描述的DAI版本(單一抵押品DAI,在托管穩定幣作為抵押品引入之前)實際上非常接近RAI,但有一個有趣的區別:RAI不像DAI那樣對余額應用利率,而是直接操縱贖回價格(DAI始終為1美元)。我認為直接描述這種機制很好。如果你想了解更多關于抵押債務頭寸(CDP)如何保持穩定的工作,那么我仍然建議閱讀我以前的文章!

為什么RAI是浮動的,而不是跟蹤一種貨幣?

在過去,創建穩定幣的目標被視為創建一種始終價值1美元(或其他貨幣)的資產。但正如Vitalik在他關于自動化穩定幣的思想實驗中所說的那樣,如果你可以創造一種永遠價值1美元的硬幣,為什么你不能使用相同的機制來創造一種價值1美元加上每年20%利息的硬幣?畢竟,區塊鏈了解價格的唯一方法是通過預言機,而且很容易改變預言機,使其返回以這個新單位定價的硬幣的價值(美元每年升值20%),而不是美元。

很明顯,圖片中缺少一些東西。正如我們將在下面看到的,為了平衡供需,一個完全去中心化的穩定幣需要能夠以某種形式激勵那些做多和做空的人。無論是跟蹤美元、美元+20%的利息還是美元-5%的利息都是如此。

一種方法是增加一種機制利率,對債務收取利息并將其記入持有人。然而,當持有穩定幣的需求大于穩定幣債務時,利率可以為負。

2020年3月,DAI首次向上脫鉤,直到USDC被添加為DAI的抵押品形式之一后,才重新掛鉤,否則它本來需要負利率。自成立以來,RAI大多采用負利率。目前,去中心化穩定幣似乎大多數時候都需要負利率。

當利率為負時,RAI不會讓你的余額從1變為0.99再變為0.98,而是保持余額不變并改變穩定幣的實際價格目標。這意味著RAI看起來像一種浮動貨幣,但具有比以太幣和比特幣等加密貨幣波動性小得多的特性。

跨鏈DEX聚合協議LI.FI宣布推出Bridge和DEX聚合器:金色財經報道,跨鏈DEX聚合協議LI.FI宣布推出了Bridge和DEX 聚合器,該公司首席執行官Philipp Zentner表示,LI.FI的組合平臺是一種非托管設置,不會給等式帶來更多風險,而且實際上會審查橋梁和去中心化交易所,以確保它們可以安全使用。這降低了跨鏈移動加密資產的成本。[2023/3/7 12:46:21]

穩定幣問題

加密貨幣很不穩定。除了擴展之外,這可能仍然是大量采用的最大障礙。這就是為什么人們多次嘗試創造一種波動性較小的硬幣。

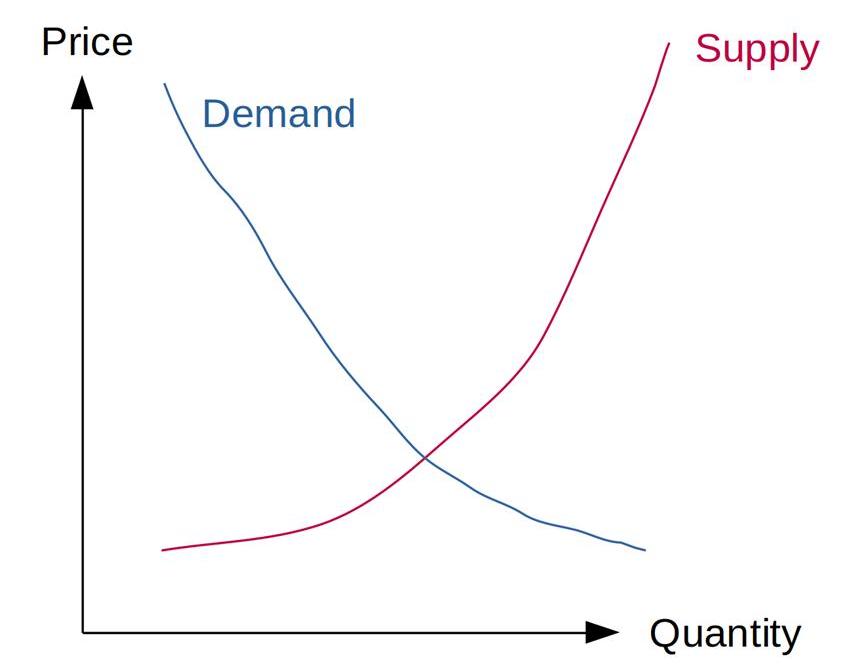

像任何商品一樣,穩定幣的價格由供求關系決定。在任何時刻,都有人想要買賣這個幣,這些流入和流出必須匹配,所以價格會調整直到他們匹配為止。做市商將試圖彌補供需的短期飆升,但如果他們看到一個方向持續的壓力,就會調整他們的報價。

因此,如果你想讓穩定幣保持穩定,你必須能夠以某種方式操縱供求關系,使它們以理想的價格交叉。如果當前的價格太高,就很容易產生更多的供應并壓低價格。當穩定幣跌破預期價格時,問題就來了:我們要么減少供應,要么增加需求,但如果供應來自想要出售的獨立持有者,我們該怎么做呢?

據我所知,只有一個去中心化和可持續的選擇。它需要在繁榮時期進行儲蓄,以便能夠在蕭條時期創造需求:為了創造新的穩定幣,必須在協議中添加足夠的抵押品,這樣當需求減少時,這些抵押品可以用于產生新的需求。

抵押債務頭寸

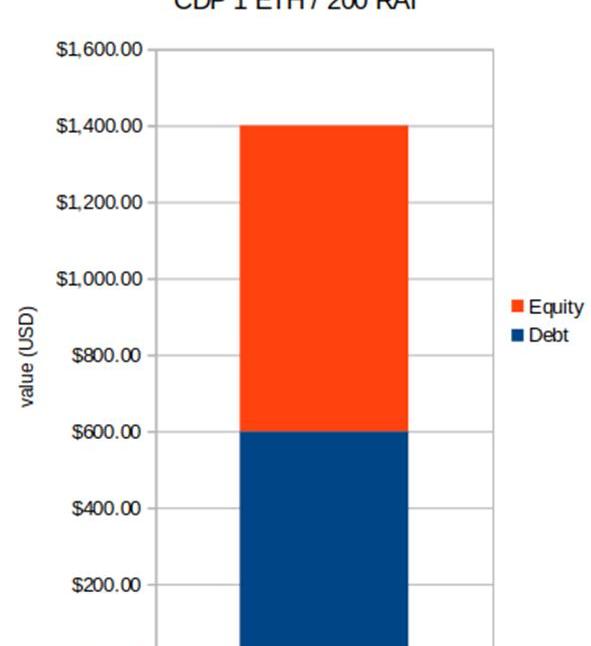

通過抵押債務頭寸創建穩定幣是實現這一點的一種方式。CDP是指一種波動性貨幣的持有者以穩定幣貸款的頭寸。CDP代表此頭寸。它也可以被視為抵押品的杠桿頭寸。例如,此圖表示一個CDP以1ETH借入200RAI,其中1ETH的當前價值為1400美元,1RAI為3美元;CDP的持有者獲得該頭寸的“權益”價值,而DAI持有者獲得債務。

Binance增加對更多非洲貨幣的支持:金色財經報道,Binance宣布已經增加對更多非洲貨幣的支持,包括利比里亞元(LRD)、塞拉利昂利昂(SLL)、岡比亞達拉西(GMD)、毛里塔尼亞烏吉亞(MRO)和佛得角埃斯庫多(CVE)。

用戶現在可以用LRD、SLL、GMD、MRO和CVE進行交易和發布交易廣告,或者直接用這些貨幣與其他用戶進行BTC、USDT、ETH、BNB和BUSD的交易,且費用為零。[2023/3/3 12:41:01]

CDP如何創造需求?一些協議通過允許穩定幣持有者贖回抵押品來直接做到這一點,例如Liquity就是這樣運作的。但是,RAI沿用了MakerDAO最初的DAI,沒有集成這樣的機制。但CDP仍然可以產生需求:

1.雖然CDP有很好的抵押,但向債務持有人收取利息可以激勵他們采取與其CDP相關的行動。例如,如果債務利率上升,CDP持有人可能會認為持有頭寸不再值得,最好是償還債務。當他們這樣做時,他們必須在市場上購買穩定幣,這就創造了需求。

2.一旦CDP接近清算比例,持有人就會被激勵平倉以避免清算罰款,除非他們可以增加更多抵押品。如果頭寸被平倉,清算人也將不得不購買穩定幣,以競購抵押品。

當CDP被創建時,該協議只以債務形式發行新的穩定幣,當穩定幣的其他需求崩潰時,該協議擁有CDP中的所有抵押品來支撐該幣。

這種結構有一個違反直覺的缺點:只有當有人愿意拿出CDP時,才能創建新幣。這需要有人想在抵押品中持有杠桿頭寸。

這種需求目前是基于這種結構的穩定幣的限制因素。為了阻止穩定幣因為有限的CDP持有者而升值,我們必須做以下兩件事之一:

ETC突破40美元:ETC突破40美元,現報40.006美元,日內漲幅達到24.21%,行情波動較大,請做好風險控制。[2022/7/29 2:45:08]

1.使杠桿頭寸對CDP持有人更具吸引力

2.降低持有穩定幣的吸引力

我們可以做的是,向穩定幣持有者收取負利率,并支付給CDP持有者。這實際上兩者都有:它增加了杠桿頭寸的吸引力,并使持有穩定幣的吸引力降低。

保證金交易所已經這樣做了一段時間:他們也必須找到這種平衡,因為每個多頭頭寸都必須與空頭頭寸相匹配,這樣凈敞口就等于存入的資產。他們使用相同的機制來平衡賬簿:資金利率由需求較多的頭寸類型支付給需求較少的頭寸。

RAI如何平衡供需

我們剛剛了解到,實現CDP和持有者之間平衡的一種機制是兩者之間的利率轉移。DAI使用DAI儲蓄利率來實現這種機制:你可以將你的DAI存入儲蓄合約中,并獲得利息。

當利率為負時,情況變得更加尷尬,即DAI持有人向CDP持有人付款。在這種制度下,DAI余額必須緩慢減少。以這種方式實現它的好處是,你的余額始終代表美元的價值,并且1DAI仍然值1美元。這對智能合約開發人員來說不太好,他們現在必須處理賬戶余額可能會減少的事實。

相反,RAI采取了不同的方式:調整“贖回價格”以代表利率。贖回價格是多少?它是1RAI的目標值。特別是它被使用

1.在CDPs中借入RAI并償還債務,以及確定某個頭寸是否資不抵債,是否應進行清算

2.當全球結算被觸發時,作為所有債務和存款被結算的價值。

由于利率適用于贖回價格,因此稱為贖回利率。例如,如果贖回利率為-3%,贖回價格當前為1.00美元,那么1年后贖回價格將為0.97美元。

現在,當應用這種負贖回利率時,會發生兩件事:

MetisDAO公布下半年路線圖,將推出新型治理結構Commons和Eco Nodes:6月29日消息,Layer2 協議 MetisDAO 基金會公布今年下半年路線圖,其中提出將采用兩種治理結構,分別是 Commons 和 Eco Nodes,Commons成員可以提出 MIP,并 Eco Nodes 投票決定最終決定。任何人都可以通過質押 Metis 代幣并積累 veMetis 以獲得未來的決策權來創建 DAC 并成為 Common,為 Metis 生態系統的發展做出貢獻的 Commons 可以成為 Eco Nodes,其投票權力將由聲譽徽章決定。MetisDAO 計劃在 12 個月的過渡期內全面實施該治理結構。

此外,Metis Sequencer Pool 將開放供社區參與,智能合約可以選擇哪個成員可以成為下一個 Sequencer,確保 Sequencer 的職位有效輪換。DAC v2.0 將演變為去中心化協作工具和新的基于信譽的機制的門戶,MVP版本將于8月發布。[2022/6/29 1:38:05]

1.與持有美元相比,RAI持有者一年后的價值將減少3%

2.RAI借款人預計一年后他們的債務價值將下降3%

RAI如何確定贖回率

RAI的另一個很酷的組件是贖回率實際上是由協議自動計算的。該協議通過跟蹤市場價格與贖回價格的偏差來檢測供需失衡。如果市場價格高于贖回價格,則意味著對RAI的需求大于對CDP的需求——因此必須采用負贖回率。反之,如果市場價格低于贖回價格,贖回率需要為正。

因此,一個非常簡單的設計是這樣的:找出當前贖回價格和市場價格之間的差值,乘以某個數字,簡單地說就是1,這就是贖回率。假設當前贖回價低于市場價4%,那么贖回率為-4%。如果高于10%,贖回率將為+10%。

如果我們這樣做,它將構成一個P控制器,這實際上是RAI最初所做的。RAI的調整機制后來更新為使用PI控制器,該控制器將市場價格和贖回價格之間的差異作為輸入。PI控制器除了當前值外,還使用積分(I),因此會考慮過去值的偏差量。這使金融系統更加穩定,并且意味著利率隨短期價格變化而波動的幅度較小。

NFT交易聚合器Gem新增NFT批量轉賬功能:5月20日消息,NFT 交易聚合器 Gem 宣布新增 NFT 批量轉賬功能。用戶現可通過一次轉賬轉移多個 NFT,從而節省 gas 和時間。[2022/5/20 3:29:48]

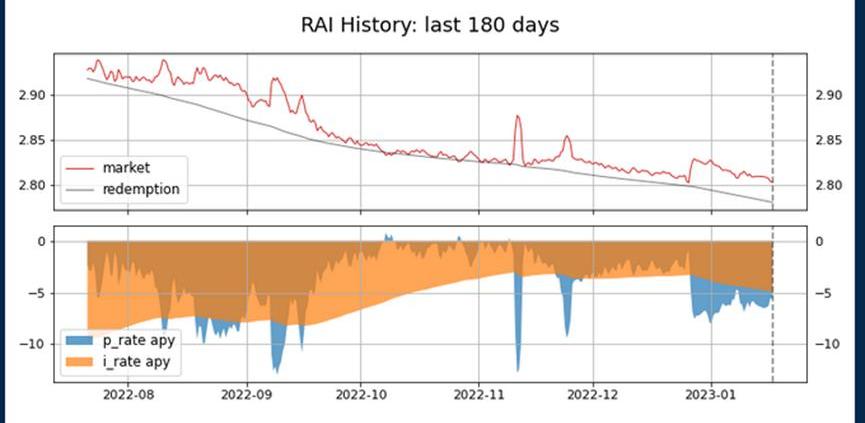

RAI網站顯示了RAI贖回價格和市場價格的歷史記錄,以及利率,可以很好地展示這種機制是如何運作的

在頂部,你可以看到市場和贖回價格。市場價格通常高于贖回價格,代表對RAI的需求超過CDP,協議通過應用負贖回率來補償——這就是贖回價格緩慢下降的原因。

下圖顯示了贖回率是如何計算的。藍色曲線(p_rate)是PI控制器的P部分。它與誤差成正比,實際上,該圖看起來像上圖中紅色和灰色曲線之間的倒差。橙色曲線(i_rate)更平滑,代表控制器的I部分,它對過去的偏差做出反應。p_rate和i_rate的和就是贖回率,也就是贖回價格在任何給定時間下降的速度。

市場價格高于贖回價格越高,贖回價格因此下降得越快——隨著持有RAI的預期價值降低,供需再平衡。

但是什么將RAI拉回到贖回價格

我們忽略了一件事。贖回價格代表協議中RAI的目標值,我們只是想當然地認為,降低價格會使RAI多頭的吸引力降低,而空頭的吸引力增加。但這假設市場參與者對能夠在贖回價格或接近贖回價格時使用RAI有一定的期望——這需要某種力量將市場至少拉向贖回價格的方向,這樣降低贖回價格就有了意義。

當然,我們可以期待“全球結算”會解決這個問題:協議中有一個機制,可以通過治理觸發,按照當前贖回價格結算所有存款和債務。可以預期,當偏差變得過于極端時,這種機制將被觸發。也許這就是為什么贖回價格很重要的原因?

實際上,全球結算是一個很酷的應急功能,但沒有必要解釋為什么市場價格會跟蹤贖回價格,假設理性的市場參與者。

讓我們假設市場參與者完全忽略了贖回價格。會發生什么?

1.目前CDP的最低抵押率為135%。這意味著,如果市場價格高于贖回價格的35%以上,任何人都可以為以太幣鑄造RAI,并“忘記”他們的CDP——只需出售RAI,用它購買更多的以太幣,并獲得套利利潤。由于這個原因,RAI的交易價格不能顯著高于贖回價格的35%。

2.從下面看沒有這樣的嚴格界限——但我們可以做一個思想實驗:假設RAI的交易價格持續低于贖回價格10%。請注意,這將導致每年大約240%的巨大贖回率。CDP持有人必須考慮這個贖回率——當他們的抵押率達到135%時,最終他們將被清算。因此,在這種情況發生之前,他們有強烈的動機購買RAI。

3.同樣,我們可以發現,如果RAI的交易價格比贖回價格高出10%,負利率將達到-70%這樣的瘋狂水平,這意味著RAI持有者在這種情況發生之前有很強的動機離場。如果他們不這樣做,許多來自新CDP的新鑄造RAI最終將以低得多的贖回價格出售。

綜合來看,這些因素意味著,盡管市場價格可以偏離贖回價格,但偏離的幅度和時間不能太長。

跟蹤另一種貨幣如何改變RAI?

一個有趣的問題是:如果RAI不是跟蹤美元,而是跟蹤歐元、人民幣,或者可能是以太幣價格的6個月移動平均值,RAI會有什么不同?

首先,我們將做一個思想實驗:如果RAI被設置為跟蹤美元+20%會怎樣?我們稱此資產為RAI-PONZI。

顯然,持有這種資產看起來很有吸引力,而持有這種資產的債務就不那么有吸引力了。RAI-PONZI的價格將繼續上漲,因為買家想要高利率,而且很少有人愿意購買RAI-PONZI的CDP。

隨著RAI-PONZI上升到贖回價格之上,贖回率將變得越來越負。它將達到-20%,這使得RAI-PONZI等同于美元。從那以后,它可能會走得更遠:目前RAI的贖回率約為-10%,因此,我預計在目前的市場條件下,RAI-PONZI將穩定在-30%。到那時,它就等同于當前的RAI,因此假設市場參與者具有相同的風險承受能力,市場參與者會以這種方式行事是有道理的。

這其實無非是在+20%的贖回率上創造一個“抵消”,一個等價的價格抵消。

我們可以從中學到什么?一種貨幣的長期預期收益或損失不會影響RAI的表現。如果RAI與土耳其里拉掛鉤,那么從長期來看,它的表現可能不會有太大差異。我們稱此資產為RAI-TRY。

RAI-TRY的不同之處在于時間尺度短和意外沖擊。如果里拉由于黑天鵝突然下跌20%,那么RAI-TRY也會下跌。突然增加也是如此。

因此,使用哪種貨幣作為RAI預言機的輸入可能并不重要。大多數主要貨幣很可能會產生非常相似的資產,只是它在市場沖擊下的反應略有不同。這是因為對不同表現的任何預期都會被市場參與者修正。

為什么我認為RAI是一個很酷的實驗?

已經有很多嘗試來解決去中心化的穩定幣問題。MakerDAO的DAI可能是第一個解決了這個難題的主要部分——如何在信任危機中阻止它崩潰為零。然而,他們仍然漏掉了一個部分,那就是如何阻止它上升。

最后,RAI來了,以一種有點出乎意料的方式補充了這個缺失的部分——雖然許多人一直期待負利率的DAI,但通過贖回率調整來實現要優雅得多。同時,它讓我們學到了很多東西:

首先,穩定幣的意義不在于與美元掛鉤。它是為了提供一種低波動性的資產。RAI確實解決了這個任務,并且比基礎抵押品以太幣具有更低的波動性。

因此,RAI有點像一種新貨幣,這一事實強調了這一點,即預言機使用哪種法定貨幣并不重要,只要它合理穩定即可。事實上,你可以在系統運行時更改參考資產,不會有太大問題。

其次,目前的市場結構決定了,如果用戶想要一個去中心化的穩定幣,他們必須支付“穩定的代價”,其形式是RAI的價格緩慢下降。這是因為對穩定幣的需求很大,而對以太幣等去中心化資產的杠桿需求有限。雖然目前感覺這可能是一個永恒的真理,但它不一定是。隨著杠桿需求的增加,這種平衡可能會在牛市中再次向穩定幣傾斜。然而,在此之前,我們很可能不得不看到MakerDAO擺脫其所有托管穩定幣風險,目前看來這還有很長的路要走。

我喜歡RAI的地方在于,它是一種完全公平的確定“穩定價格”的方式,而且也比其他方法干凈得多。我在過去關于穩定幣的文章中指出,穩定的價格目前并不是完全確定的,如果是的話,它很可能是負利率。許多人將通貨膨脹視為禍害,但現實情況是,擁有一種“有保證的穩定資產”,就像我們隱含地期望的那樣,必須有人為它買單。如果這個價格是通過像RAI這樣的市場來決定的,它會是多少?

至少在去中心化的世界中,我們現在有了一個答案,即價格通常高于許多中央銀行允許的2%的通脹率。顯然,去中心化穩定幣中可以作為抵押品的資產數量很少,現實世界中的結果很可能會有所不同。畢竟,與目前不到1萬億的加密資產相比,有數以萬億計的抵押品可用。

RAI在很多方面都是純粹形式的中央銀行。我們可能會從這個實驗中學到很多東西,這已經使它成為一個有價值的項目。

尊敬的投資者, 假設現在是2022年1月1日。想象一下,到2023年1月17日,特斯拉將下跌63%,Meta下跌60%,亞馬遜-42%,PayPal-57%,Square-54%.

1900/1/1 0:00:00這不是一個完全競爭市場,所以以下討論大部分都不成立。涉及Web3.0投資的終局思考,和我對投資選擇的開放性提問。思路自上而下,從宏觀到微觀,讀者見諒。僅個人觀點,有關項目討論不作為投資建議.

1900/1/1 0:00:00“古老NFT”是一種描述“過時”或NFT生態系統演變的較早時期的NFT項目的術語。“互聯網考古”是對互聯網及其各種平臺和技術的歷史和演變的研究.

1900/1/1 0:00:00下一波DAO可能會有一個新的縮寫名稱:AIDAO。DAO可以利用AI(AI)做出更好的治理決策、提高效率并與其他DAO集成。但AIxDAO的交叉應用可能遠不止于此.

1900/1/1 0:00:00動畫「TheTrialofJimmytheMonkey」、迷你游戲「Dookey?Dash」、通關卡「SewerPass」開啟了BAYC生態的新故事線.

1900/1/1 0:00:00在過去的幾年,人們越來越傾向于尋找可替代的高回報投資來積累財富,這使得加密貨幣也變得水漲船高的流行了起來。然而,就如我們近幾年所看到的,加密貨幣市場常常表現出自身的極度不穩定性和不可預測性.

1900/1/1 0:00:00