BTC/HKD+0.29%

BTC/HKD+0.29% ETH/HKD-0.08%

ETH/HKD-0.08% LTC/HKD-0.05%

LTC/HKD-0.05% DOT/HKD+2.01%

DOT/HKD+2.01% ADA/HKD+0.18%

ADA/HKD+0.18% SOL/HKD+1.44%

SOL/HKD+1.44% XRP/HKD-0.35%

XRP/HKD-0.35% DOGE/US+1.24%

DOGE/US+1.24%熊市發展到現在,穩定幣市場已經暗流涌動。

穩定幣是最成功的加密資產類別之一,或者至少可以說是最容易獲得大規模市場采用的產品之一。2020年底,算法穩定幣大量出現,穩定幣市場開始走向繁榮。其通過Curve輕松為其他穩定幣注入流動性。

盡管此后許多算法穩定幣都失敗了,并且引起了世界各地政策制定者的注意,比如轟動業內的Terra400億美元的崩潰,但對我們來說,除了看熱鬧還有兩個更重要的事值得關注:第一,三巨頭的崛起,以及爭相劃定競爭戰線;第二,少數小規模的鏈上競爭對手開始帶著創新的產品設計加入市場競爭。

除了日益激烈的競爭和監管動態之外,穩定幣市場經過這些動蕩也發生了巨大變化。比如最近的高利率環境為中心化發行的穩定幣帶來了巨大的收入機會,傳統金融提供了更有吸引力的收益率,但也降低了鏈上穩定幣的吸引力。

總而言之,就滲透到傳統金融和全球支付網絡而言,穩定幣可能會繼續成為加密世界的領頭羊。盡管監管壓力將會收緊,對我們來說,最有趣的是穩定幣仍然有能力在信貸市場解鎖的鏈上進行創新,以及編程和Token化方面帶來的新興機會。

?01?

穩定幣三巨頭

沒有人比三大穩定幣更密切地關注著政策動態。它們已經或多或少受到了某些監管,它們中的每一個都在美國政府的要求下阻止了某些地址的交易。

中國建設銀行將提供外幣與數字人民幣互兌服務:金色財經報道,在人民銀行及外匯管理局的指導支持下,中國建設銀行上海市分行聯手攜程集團成功實現外幣與數字人民幣互兌功能,合作完成數字人民幣與外幣互兌服務的系統對接和功能驗證。(中國金融信息網)[2023/6/30 22:10:26]

USDC和BUSD一直在呼吁更多的穩定幣監管,將其視為緩解機構投資者恐懼的一種方式,并努力保持不赴“穩定幣”Terra的后塵。制定穩定幣法案,比如規范大型穩定幣發行人可以持有的資產,是業內對華盛頓監管政策的普遍猜測。不過不管結果如何,不可否認的是USDT、USDC和BUSD之間的競爭日益加劇。

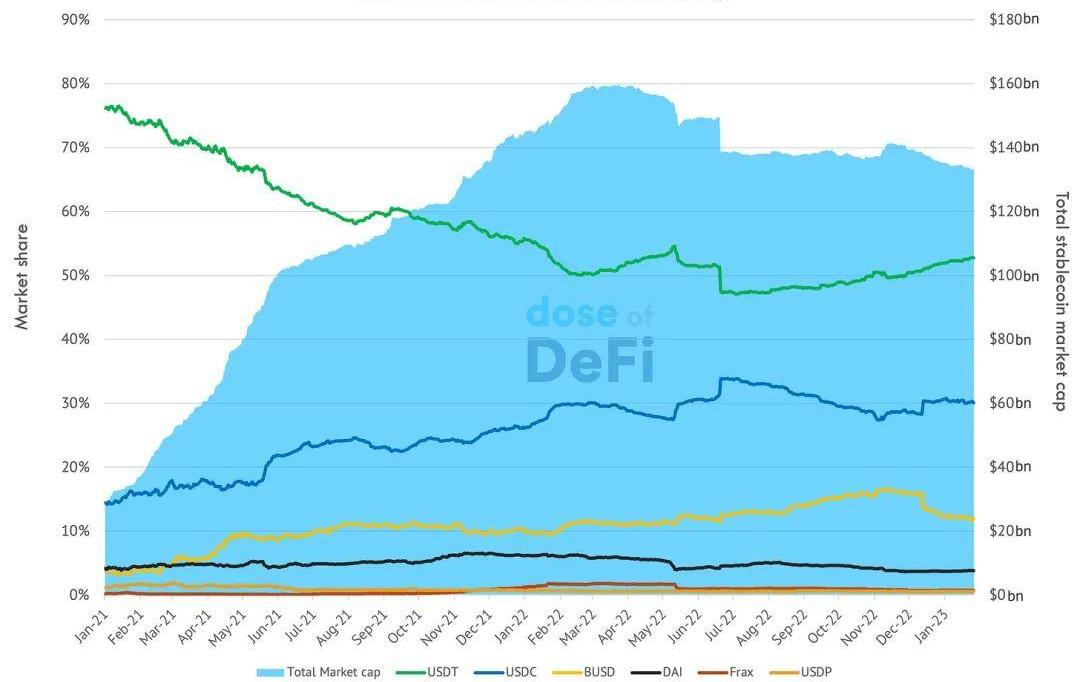

在過去的兩個月里,USDT的市場份額顯著上升

Tether是穩定幣里面的OG,其發展根源可以追溯到2015年的比特幣側鏈Omnichain。到目前為止,它仍然是市場領導者之一,但領先優勢已經縮小,從75%的市場份額降至略高于50%。與USDC和BUSD不同,可能是沒有努力US監管機構打好關系。然而,鑒于其對美元銀行系統的核心依賴,它別無選擇,只能遵守他們的規則。

而Tether的贖回用戶群也更加有限。BUSD和USDC都允許幾乎任何用戶將穩定幣兌換成銀行賬戶中的美元。但Tether對贖回收取0.1%的費用,并要求單筆贖回需超過10萬美元。這意味著它的掛鉤由大型做市商和DEX強制執行。

以太坊短時突破2100美元:金色財經報道,以太坊短時突破2100美元,現報價2101美元,過去一小時漲幅達0.45%。[2023/4/18 14:10:44]

USDC比較迎合美國的政策,一些人認為它最好的情況是真正成為美國官方數字貨幣,只是目前還沒有消息表明美國政府有這方面的打算。自2021年初以來,USDC一直在爭奪Tether的領先地位,直到在過去六個月中達到超過30%的市場份額。USDC希望隨著自己加密技術的專業化,會更受到機構投資者的喜歡。

與USDT或BUSD相比,USDC也不太關注CEX交易。相反,它更多地關注支付以及跨鏈傳輸協議的計劃,更希望通過USDC完成橫跨九條公鏈的中心化跨鏈支付。

?02?

嶄露頭角的競爭者

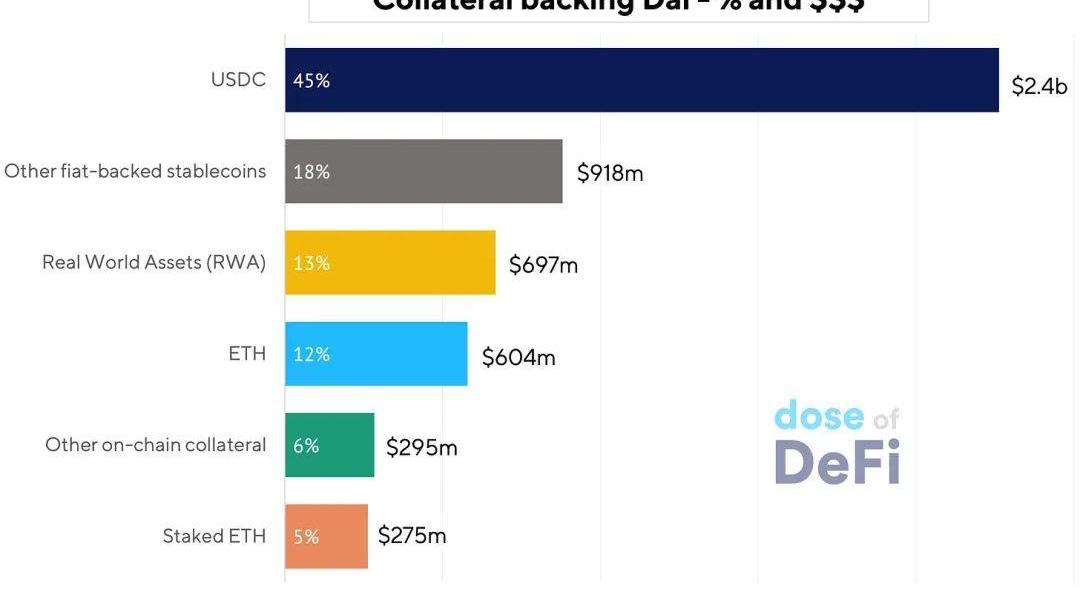

MakerDAO:飛得離太陽太近從2020年到2022年的大部分時間里,OG的穩定幣DAI形成了對USDC的依賴,有些人稱之為“包裝的美元”。一番反思之后,創始人魯恩·克里斯滕森安排了一個計劃,旨在讓MakerDAO擺脫對美元的依賴,成為一個真正獨立和穩定的價值存儲。

不過這個計劃效果反響不佳。MakerDAO發現自己面臨的潛在難題是每個創新穩定幣的創造者最終都會遇到的:如何完全依靠鏈上資產和執行機制來擴大和增加供應。MakerDAO在2021年和2022年不斷增長,但這種增長是有代價的:它現在近60%由法定穩定幣支持。

富士通和三菱等大公司希望創建日本的元宇宙經濟區:金色財經報道,包括三菱、富士通和銀行業巨頭瑞穗等在內的一群日本大公司同意共同努力為該國創建一個“元宇宙經濟區”,旨在建立開放的元宇宙基礎設施。該大公司集團將以前 Square Enix 高管和 JP Games 首席執行官田端創的目標為指導,即通過游戲的力量更新“日本”。該新項目名為 Ryugukoku。簽署協議的公司將整合他們的技術和服務,包括游戲化和金融科技,以構建技術基礎設施。瑞穗將為“元宇宙硬幣”提供基礎設施,三菱將為“web3 型元宇宙金融功能”提供能力,Sompo Japan Insurance 將致力于 web3 時代的保險和風險政策開發。[2023/2/27 12:32:15]

圖源:Daistats.com

這突顯了一個事實:對鏈上穩定幣的需求多余支持它的鏈上抵押品。

展望未來,雖然MakerDAO正在推進戰略舉措,比如將DAI儲蓄率提高到1%,并分叉Aavev3的前端以加強其地位,但此舉也并非百利而無一害。它既想要去中心化,又想要實現快速增長:比如允許DAI用$MKR抵押品鑄造,大舉押注于易于監管的現實世界資產,但也要全力應對監管。

ZigZag將發布新的QoL功能,并與CEX競爭:據官方消息,ZigZag表示,自FTX事件以來,一直在快速開發新功能和改進,為用戶提供CEX的可行替代方案。ZigZag將發布新的QoL功能,這將使交易所更加用戶友好并與CEX競爭。[2022/12/12 21:37:52]

Aave的GHO:主要關于網絡展開圍繞Aave等二級借代平臺推出穩定幣計劃的傳言已經存在了一段時間。這些借代協議已經擁有了推出穩定幣所需的關鍵基礎設施,也有了快速清算隱形頭寸的能力。

不過為什么借代協議也要創建自己的穩定幣?原因與CEX擁有自己的首選穩定幣相同:為其生態系統創建鎖定物。

Aave的GHO穩定幣即將推出,上個月已經在測試網上完成部署。就其設計而言,它沒有提供任何新東西;它成功與否將取決于Aave的網絡效應。實現部署到更多網絡和上市更多資產,從這個意義上說,Aave已經擊敗了Compound。

吸引持續的鏈上借代需求是一項艱巨的任務,但Aave多年來一直在這方面處于引領地位。就像一家分銷廣泛的銀行一樣,Aave將嘗試利用其現有的貸款客戶向GHO追加銷售。

crvUSD和Gyroscope:創新的核心設計但與Aave不同的是,crvUSD將基于一種新的創新設計,清算將被一種特殊用途的AMM所取代。提高抵押品效率的一種方法是通過流動性提供從中賺取費用,事實上,crvUSD將得到抵押品的支持,抵押品也是ETH和美元的做市商。

DeFi項目Kronos DAO被指控挪用客戶資金后破產清算,投資者對其提起訴訟:7月12日消息,基于Klaytn的DeFi項目Kronos DAO涉嫌挪用80億韓元客戶資金,目前正在清算過程中,同時多數投資者正對其管理層提起訴訟。VEAT律師事務所于7月8日受理投資者的申請,要求對Kronos管理團隊提起民事和刑事訴訟。

此前消息,Kronos DAO挪用用戶在其vault質押的DAI投入Kairos Cash中,并虧損了600萬枚DAI。Kronos DAO不僅沒有對其投資者提前告知,并關閉Telegram等溝通渠道。(News 1)[2022/7/12 2:07:49]

crvUSD的白皮書又厚又重,充滿了數學定理,但它確實展示了一種新的穩定幣設計,可以證明在效率和吸引新的鏈上借代需求方面取得突破。這種設計是否能解決Curve的問題應該很快見分曉。

Gyroscope是另一種即將在以太坊上推出的新穩定幣,具有創新設計。它旨在通過元聚合和索引來限制對單個預言機提要價格的依賴。它還引入了Maker的Peg穩定模塊的更新版本,該模塊將試圖防止Gyroscope穩定幣在尋求掛鉤穩定性時被中心化穩定幣所選。Gyroscope在Polygon上線,現在在準備啟動主網。

(Peg:PegStabilizationModule錨定穩定模塊,是一種基于Dai的固定價格貨幣互換協議,目的是在市場外部沖擊的情況下,給Dai的價格提供雙邊緩沖保護。在一定的總額度下,用戶可以將如USDC等穩定幣1:1鑄成新的Dai。)?

Frax:去中心化金融的一站式商店也許沒有一個去中心化金融項目比Frax在過去一年發展得更好。在2021年通過一些龐氏經濟學成功無融資創業后,它建立了關鍵的合作伙伴關系,圍繞去中心化金融整合了Frax。

Frax開發的不僅僅是一種穩定幣,而是一個由不同金融產品和服務組成的生態系統。最近,它推出了有史以來最成功的ETH流動性質押衍生品之一。Frax在依賴集中的USDC支持方面與MakerDAO有同樣的問題,但其較小的規模意味著它更容易擺脫負面影響。任何穩定幣的成功最終都將歸結為擁有大量用戶希望在該穩定幣中承擔債務,而Frax已經證明了其能在多個垂直產品中增加市場份額的能力。

Frax最初是一種部分支持的算法穩定幣,但現在正在轉向完全支持,上個月底也通過了FIP-188提案投票。這將激發對Frax的更多信心,但也意味著它將更難擴展,因為它會遇到與MakerDao和DAI類似的問題:如何完全依靠鏈上資產和執行機制來擴大和增加供應。

LUSD&RAI:抵制集中抵押品誘惑許多DeFi頑固分子和ETH極端主義者渴望單一抵押品DAI,而DAI以前完全以ETH支持。Liquity的LUSD和Reflexer的Rai是目前唯一仍然存在的ETH穩定幣。

在2021年夏天Rai曾嘗試成為非USD穩定幣,最終,它未能為其穩定幣產生足夠的需求,其“非治理”設計阻止了對核心協議的任何更改。

Rai的聯合創始人之一AmeemSolemani解釋說ETH在一個流動性質押衍生品的世界里不是很好的抵押品。這種衍生品具有相同的可替代性,但有內在的收益率。ETH可能很快成為以太坊上最受歡迎的抵押品。

這對LUSD的流動性來說可能是個問題,該穩定幣完全由ETH支持,擁有較低的抵押比率,以及無利率結構和LUSD持有者通過清算獲得收益的途徑。

過去六個月,它的價值一直堅保持在1美元以上,但現在正在緩慢下降。盡管一些人現在吹捧ETH抵押品,但如果借款人更喜歡收益率與LSD相同的ETH,Liquity會保持競爭力嗎?

重要的是要記住規模上的差異。Rai最高為1億美元。Frax為10億美元,Dai為50億美元。所有這些加起來仍然只占USDC規模的15%,占USDT的比例就更少了。盡管在鏈上印刷自己的貨幣對于構建貸款產品的生態系統來說永遠是誘人的,但法定支持的穩定幣仍然是滿足區塊鏈上對美元需求的唯一途徑。

?03?

未來發展如何?

當利率接近0%時,穩定幣業務非常簡單。這作為貨幣市場基金來說,有些人已經通過市場操作穩定幣獲益,但這個收益率很難傳遞給穩定幣持有者。

2022年美聯儲和其他央行的大規模加息降低了穩定幣的收益率機會。以前,投資者愿意在銀行持有穩定幣而不是美元,因為他們可以在鏈上提取更多的收益率。但現在,Compound和Aave的存款利率約為2%,而即使是美元的散戶投資者也可以在銀行儲蓄賬戶中獲得接近4%的利息。

像USDT,USDC和BUSD這樣的集中發行的穩定幣將需要弄清楚如何將部分收益率傳遞給其最大的用戶?還是像OndoFinance這樣的小型參與者,為用戶提供受監管的Token化版本的傳統證券?這些產品僅適用于合格投資者,它們的購買價格至少為10萬美元,但由美國政府短期債務支持的4.7%鏈上收益率非常有吸引力。

我們可以很容易地想象USDT和BUSD將跟隨USDC及其母公司Coinbase的腳步,Coinbase現在向MakerDAO提供1.5%的利息,用于其Daipeg-stability模塊中使用的所有USDC。其他鏈上項目需要法定穩定幣作為支持,因此不難想象中心化發行的穩定幣和鏈上DAO之間會有更多協商的利益分享協議。

然而,很難想象鏈上其他競爭者也會像三大穩定幣那樣發揮作用,盡管每一種都是加密帝國的貨幣之一。

如果未來是鏈上的,這就引出了一個問題,即鏈上支持的穩定幣是否會在USDC和其他USD支持的穩定幣上占據一席之地呢?

首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2.

1900/1/1 0:00:00EOS曾被認為是Layer1領域最有前途的區塊鏈發之一。在推出時,EOS是市值排名前五的加密貨幣。但從那以后,EOS未能達到早前的預期,社區成員在很大程度上將其歸因于創始團隊缺乏開發和投資.

1900/1/1 0:00:00非同質化代幣是當前最熱門的話題之一。然而,除了NFTs之外,還有一種類似的數字資產,被稱為“BitcoinOrdinals”。比特幣的非同質化代幣被稱為Ordinals.

1900/1/1 0:00:003月10日,美國聯邦存款保險公司發布的一份聲明讓美國硅谷銀行光速走向破產倒閉,這也成了美國金融行業自2008年以來最大的倒閉事件.

1900/1/1 0:00:00錢包作為進入加密世界的入口以及通行證在整個加密行業中有著不可替代的地位,使用錢包也是每一個想進入加密世界的人不可避免的一環,錢包的功能也從最初的純記賬功能演化至如今的多鏈多場景使用功能.

1900/1/1 0:00:00MarsBitCryptoDaily2023年3月3日 一、?今日要聞 美參議員要求Binance及Binance.US提供資產負債表等更多運營信息據TheBlock報道.

1900/1/1 0:00:00