BTC/HKD+0.89%

BTC/HKD+0.89% ETH/HKD+0.51%

ETH/HKD+0.51% LTC/HKD+1.39%

LTC/HKD+1.39% DOT/HKD+1.26%

DOT/HKD+1.26% ADA/HKD+3.28%

ADA/HKD+3.28% SOL/HKD+0.94%

SOL/HKD+0.94% XRP/HKD+2.28%

XRP/HKD+2.28% DOGE/US+2.13%

DOGE/US+2.13%在兩周前,我寫了一篇關于Arbitrum如何有效地為每個用戶支付2175美元以獲取一個地址的文章。你可以在這里閱讀全文:

https://kermankohli.substack.com/p/arbitrums-2175user-acquisition-campaign?utm_source=substack&utm_campaign=post_embed&utm_medium=web

我沒想到這篇文章會引起如此廣泛的討論。我想通過這篇文章逐一回應每個觀點,因為我認為每個人都提出了值得關注的有效觀點。

1.去中心化戲劇

這是一個很常見的回應。邏輯是通過將代幣分發給大量用戶,你可以避免證券法,因為網絡被認為是去中心化的。我的意思是,我絕對不是律師,但我認為我們可以自信地說,我們甚至不知道關于空投和代幣的實際法規。在SEC表示Coinbase通過質押提供證券化產品的世界里,你真的認為你的空投會通過測試,因為它分發給了1%的用戶而不是50%的用戶嗎?這種想法是妄想。認為有某種神奇的標準可以讓你擺脫困境的人或公司是不誠實的,因為沒有任何關于如何在這里采取行動的指導。

“末日博士”Nouriel Roubini:大多數美國銀行在技術上都接近破產:金色財經報道,對加密貨幣持反對態度的知名經濟學家“末日博士”Nouriel Roubin在最近一篇MarketWatch專欄文章中斷言大多數美國銀行在技術上都接近破產,從資本質量來看數百家美國銀行已經完全資不抵債,不斷上升的通貨膨脹通過增加銀行的“存款專營權”(一種不在其資產負債表上的資產)來降低銀行負債(存款)的真實價值,硅谷銀行等美國地區性銀行的經驗表明,存款粘性并不能保證,當銀行出售證券以滿足取款需求時,未實現證券損失變為現實從而導致破產。(cryptoglobe)[2023/4/2 13:40:44]

其次,在Arbitrum的例子中,內部人士推翻了DAO的第一次投票,因此他們可能滿足的任何去中心化法規都被他們接下來的行動抵消了。你絕對不能說你進行了廣泛的代幣分發以“去中心化”你的網絡,而在沒有你的“管理者”的情況下一致通過網絡變更。這兩種行為彼此不一致,我們可以說許多其他協議的DAO也是如此。那么,還有什么可能發生的事情呢?這讓我們進入下一個觀點。

游戲制造商The Mirror完成230萬美元Pre-seed融資:金色財經報道,游戲制造商The Mirror完成230萬美元Pre-seed融資,硅谷風險基金Founders Found領投,其他參投方包括Konvoy Ventures、Abstract Ventures、Florida Funders和Palm Tree Crew。

The Mirror總部位于邁阿密,旨在簡化以虛擬世界為背景的3D多人游戲的創建,目前擁有一支15人的團隊。這家初創公司表示,它將為所有技能水平的開發人員提供服務,包括那些沒有編碼經驗的開發人員。[2022/12/8 21:29:37]

2.早期流動性

美國法官拒絕OpenSea前產品經理要求在起訴書中刪除“內幕交易”一詞的動議:10月26日消息,據外媒報道,美國紐約南區的一名法官拒絕OpenSea前產品經理Nathaniel Chastain要求在起訴書刪除“內幕交易”一詞的動議,也拒絕隱瞞FBI在針對前OpenSea產品經理的欺詐案中的證據。此前Chastain被指控利用OpenSea的機密信息秘密購買了NFT,并將其出售以獲取利潤。盡管被指控的行為類似于違反證券規則的內幕交易,但由于不確定非交易是否構成證券,司法部對他提出了電信欺詐指控,盡管檢察官堅稱他的行為類似于內幕交易。

法官未對Nathaniel Chastain提出的傳喚OpenSea的動議做出判決,Chastain希望從他的前雇主那里獲得文件,他說這些文件可以證明高管們知道這些活動,以及他據稱用來盈利的信息是否被視為OpenSea的“財產”。(The Block)[2022/10/26 16:39:12]

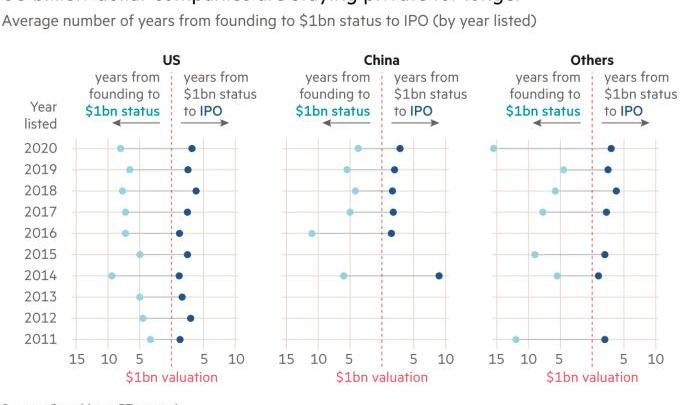

空投可以大大滿足團隊成員和早期投資者的利益,為他們提供極高的流動性和估值。我想分開討論這兩點,因為我認為它們各自值得關注。讓我們從流動性開始。在傳統的web2創業領域,流動性大約在10年左右,而且這還是很樂觀的,假設相關的創業公司決定實現流動性。下面是一個展示這種現象數據的圖表。

數據:接受 ETH 的地址數的七日平均值降至 9583 個,創 22 個月新低:8月23日消息,Glassnode 數據顯示,接受 ETH 的地址數量的七日平均值降至 9583 個,創 22 個月來新低。[2022/8/23 12:42:36]

幸運的是,在加密領域,我們不需要等待那么長時間才能在資產上實現流動性,因為我們擁有程序化的、永遠在線的全球市場。不幸的是,我們跳過了太多步驟,為那些不值得的資產提供了充足的流動性,并在此過程中創造了非常扭曲的激勵結構。如果你想知道我的完整觀點,請閱讀下面的內容:

https://kermankohli.substack.com/p/part-2-broken-unit-economics-investor

簡而言之,作為一個早期參與者,你投資的內容并不重要。只要你的品牌足夠好,讓你以相對合理的估值進入最熱門的交易,你就可以在牛市輕松地拋售給散戶,估值在10億美元以上。這基本上意味著大量的垃圾被投資,并且會被大力推廣,因為投資者擁有最響亮的聲音。項目方團隊樂于接受這一點,因為如果你可以在估值相當于你在10年后成功完成任務的情況下就退出你的股權/代幣,為什么還要努力工作呢?

3.虛假數據和虛高估值

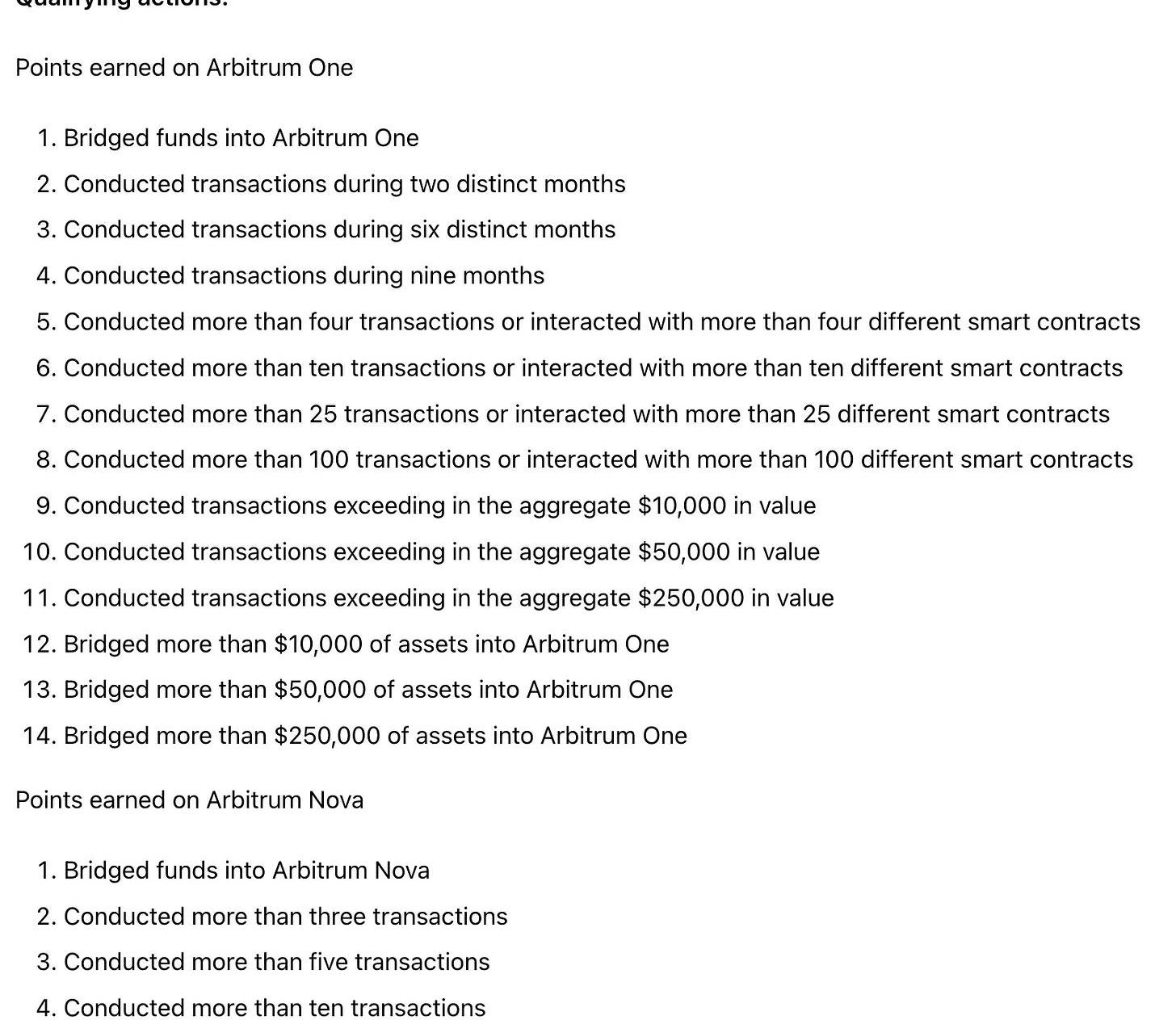

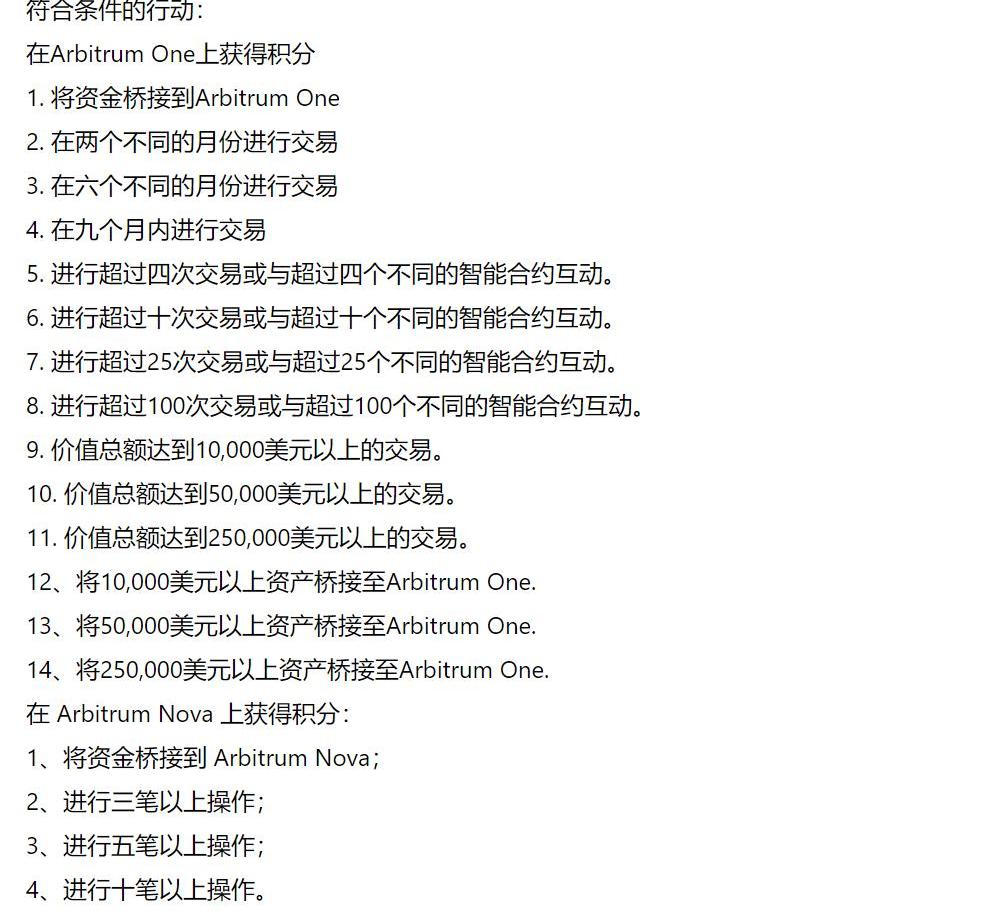

首先,讓我們說一句,加密領域中大多數項目的估值都相當扭曲。每當你看到“項目X獲得了Y個用戶”時,確實要想一想這意味著絕對沒有什么。因為創建新帳戶的成本接近于零,相信原始用戶數量具有實際價值是一種極不合邏輯的智力謬誤。在我關于Arbitrum的上一篇文章中,我發布了他們用于空投的標準。你可以在這里找到:https://docs.arbitrum.foundation/airdrop-eligibility-distribution。

我將其發布在下面,因為我想逐步介紹這個系統中存在的問題。

原截圖

翻譯截圖

考慮到在Arbitrum上進行的平均代幣交換成本為0.28美元,你可以推斷出一個錢包具有以下內容:

15.00美元:從Arbitrum跨鏈至以太坊

2.80美元:在某種DEX上交換5種不同的代幣。這意味著你已經與6個合約互動過。

4.20美元:在Aave上借出5種不同的資產幾天。這也意味著你至少與6個合約互動過,因為在Aave的合約架構中,每個資產池都是獨立的合約。

這是一個相當基本的例子,表明花費約22美元將獲得Arbitrum的最低層級的空投。我認為可以從成本更低的網絡進行跨鏈,將大大降低這一成本,但我現在只是寫一篇文章。最低層次的空投會給你625個代幣,價值800美元。現在這變得有點奇怪,因為這個模型中有一些假設:

空投獵人如何知道做什么與不做什么?他們如何估算網絡上線時的估值,以計算他們的投資?他們可以做些什么來規避不符合資格的風險?正如你所看到的,在某種程度上,這基本上變成了一個非常簡單的收益/成本方程。如果你想更加安全,只需請ChatGPT幫忙,甚至為你編寫執行腳本就可以了!

最糟糕的是,每個人都知道這一點,但我們都愿意一起玩這個集體幻覺游戲。一位網友的評論很好地描述了這種情緒:

我的觀點是,如果沒有這些人,Arbitrum的估值可能會在1億美元左右,而不是現在的100億美元+

注:本文來自@BitRunX推特,MarsBit整理如下:再談下為什么web3域名就是個騙局?1,web2域名協議是寫在互聯網架構之中,由互聯網底層協議保證域名執行2.

1900/1/1 0:00:00大多數初創項目早期都是默默無聞地進行開發,但這些項目中往往潛藏著alpha以及巨大的增長潛力。以下是我發現的5大具有巨大潛力的早期項目.

1900/1/1 0:00:00注:本文來自@nake13推特,MarsBit整理如下:在看完MEVconomics的17個演講后,對以太坊的整個MEV生態又有了完全不同的認識,感覺這次硬核的活動策展定義了MEV的發展方向.

1900/1/1 0:00:00老牌比特幣P2P市場?Paxful?暫停運營已經超過兩周,其聯合創始人?RayYoussef?曾多次表態,自己在想法設法保障用戶利益.

1900/1/1 0:00:00分布式驗證器技術(DVT)正迅速獲得關注,其不僅增強了質押基礎設施的去中心化程度,還提高了彈性。本質上,DVT是可以使一組個體或運營商能夠在節點集群上共同運行以太坊的驗證器.

1900/1/1 0:00:00TL;DR 以太坊Rollup網絡的采用在2022年激增,但仍存在一些有待改進之處。排序器負責對用戶提交的交易進行排序。目前,幾乎所有的Rollup都依賴于一個單獨的排序器.

1900/1/1 0:00:00