BTC/HKD+0.38%

BTC/HKD+0.38% ETH/HKD-0.08%

ETH/HKD-0.08% LTC/HKD+0.6%

LTC/HKD+0.6% DOT/HKD+3.67%

DOT/HKD+3.67% ADA/HKD-1.2%

ADA/HKD-1.2% SOL/HKD+1.26%

SOL/HKD+1.26% XRP/HKD-0.53%

XRP/HKD-0.53% DOGE/US+1.47%

DOGE/US+1.47%

背景介紹

2019年8月10日,中國人民銀行支付結算司副司長穆長春在第三屆中國金融四十人論壇上表示,“央行數字貨幣現在可以說是呼之欲出了”。

中國央行數字貨幣,自2014年開始研發,如今已有五年。這一爆炸性消息可以說既有意料之中,也有驚喜之外。社會各界對此展開了廣泛討論,但針對央行數字貨幣目前很多媒體專家的解讀都不是十分完整和深入,因此這也是我們做這份研報的初衷。

金丘區塊鏈研究院將用區塊鏈&數字貨幣與銀行金融系統相結合的視角,推出一個系列研報,與大家更全面地探究到底什么是央行數字貨幣,以及中國央行數字貨幣DC/EP的政策解讀,并將對央行數字貨幣推出后金融機構的業務進行一系列預測和應用構想。

本篇文章將重點討論下面三個問題:

1.?央行數字貨幣的定義和基礎信息;

2.央行數字貨幣和現金、活期存款、電子現金、穩定幣的區別;

3.?央行數字貨幣是不是偽需求。

一、央行數字貨幣的定義和基礎信息

央行數字貨幣,?英文是“DigitalCurrency/ElectronicPayment”,這是中國央行內部研發用的特有英文表述。國際貨幣基金組織IMF把央行數字貨幣稱作CBDC,英文是“CentralBankDigitalCurrency”,?實際上描述的是同一個概念。本文中使用的CBDC就是指通常性的央行數字貨幣,如果使用則特指中國即將推出的央行數字貨幣。

研報:HT有望成為加密貨幣世界“新十年”核心資產:7月28日,據研究報告《下注加密新十年核心資產:通縮的生息資產HT》指出,以HT為代表的一系列幣種,已經良好地具備在加密貨幣世界新十年成為“核心資產”的條件。HT的生態具有高規格的價值注入,使其能夠在每年高速通縮的情況下,兼具生息的特點。

經過測算,在未來5年,HT很可能在目前基礎上實現每年4%~12%的通縮,則5年后HT保守預測可能僅剩約1.2億枚,是目前的61%。同時,HT持有者能夠獲取一個很有競爭力的生息增長,保守估計每年高達18.5%左右。因此,它將成為加密貨幣世界新十年最值得下注的新的核心資產。[2020/7/28]

回到央行數字貨幣的概念,目前在全球還沒有統一明確的定義,IMF給出的定義更加精煉準確一些:

“CBDCisanewformofmoney,issueddigitallybythecentralbankandintendedtoserveaslegaltender.”

“央行數字貨幣是一種新型的貨幣形式,由中央銀行以數字方式發行的、有法定支付能力的貨幣。”

可以明確的是,央行數字貨幣不會有物理形式的實體,但它會像現金一樣充分地接觸到國家的每個居民和組織,包括潛在的海外個人和企業。同時央行數字貨幣可以讓點對點支付中任意金額的支付都變得更加容易。

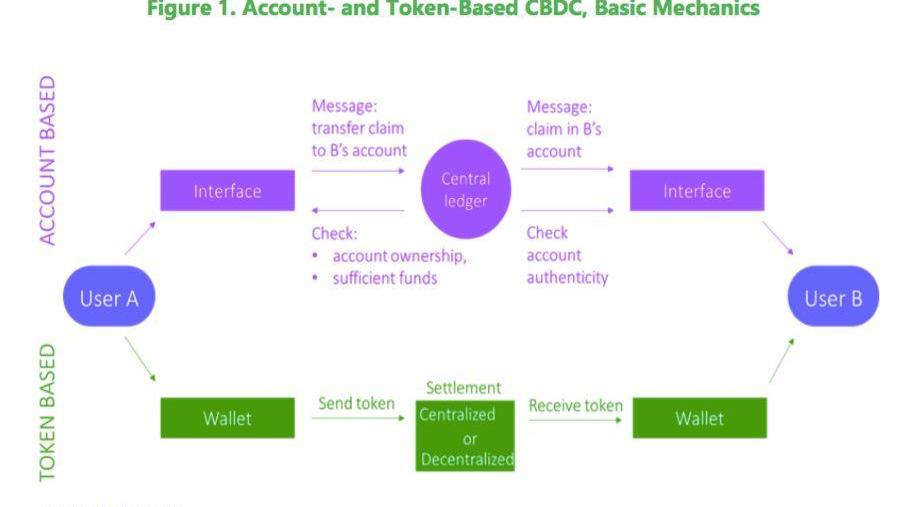

通常央行數字貨幣可以分為“賬戶版”和“Token版”(TokenBased)兩個版本。賬戶版轉賬時需要對應金融機構的賬戶體系,而Token版只要有數字錢包即可。支付結算司副司長穆長春在講話中提到,央行的法定數字貨幣是M0的替代。M0指流通中的現金。因此中國央行數字貨幣是Token版,而不是賬戶版。

動態 | 中泰證券研報推薦區塊鏈產業投資機會:中泰證券最新研報認為,伴隨此次區塊鏈產業生態戰略的地位提高,應該從三條主線把握相關投資機會:1)區塊鏈技術作為新一代信息技術的后進之秀,及“核心技術自主創新重要突破口”的定調下,建議近期密切關注區塊鏈主題投資下的相關機會;2)建議關注受區塊鏈技術應用驅動的金融創新利好的大金融板塊;3)區塊鏈、5G及AI等信息技術已經成為謀求競爭新優勢的戰略方向在,建議持續關注以硬科技引領的科技創新類企業。(證券時報)[2019/10/27]

賬戶版CBDC

賬戶版CBDC簡單來說和現在的商業銀行帳戶體系非常接近,但在CBDC的設計體系中,二者的主要區別就是央行數字貨幣要求賬戶開在央行而不是商業銀行。具體流程為:支付者需要登錄央行的帳戶——申請付款給收款方在央行的帳戶——央行的總賬本紀錄結算和交易信息——完成交易。

這也是穆長春提到的被央行否定掉的單層架構。因為帳戶版CBDC會增加商業銀行的融資成本,同時央行信用優于商業銀行,也會導致金融脫媒、風險過度集中等多種問題。

Token版CBDC

Token版CBDC其實就是在轉賬流程中比現金交易多了一些步驟,但是也帶來了不用交易雙方特地見面的便利性。和物理現金相比,央行數字貨幣CBDC對交易雙方的鑒別真偽會復雜和困難一些,因此交易中往往需要引入外部的認證機制來驗證真偽,也導致了交易可能無法像現金一樣實現100%的匿名性。匿名的程度取決于數字錢包注冊信息的披露情況。針對中國即將推出的DC/EP,我們也會對匿名性做相關的解讀。

分析 | 研報:區塊鏈將率先在金融、游戲、通證資產實現落地:2月20日消息,維京資本近日發布《2018區塊鏈年度報告 》,其中指出,2019年,在區塊鏈產業方面,區塊鏈將在金融、游戲、通證資產率先落地并且比過往任何時候都走得更遠,此外,還有物聯網、供應鏈、BaaS方面都是值得期待的領域。產業也會出現某種形式上的整合浪潮,在熊市背景下,有獨特競爭優勢、產品優勢的項目將會存活并成功。[2019/2/20]

Token版CBDC的驗證和結算分為中心化和去中心化兩種方案,這取決于采用何種技術。去中心化結算通常會用分布式賬本技術DLT。因為效率、可擴展性和交易完結度等要求,分布式賬本技術會在央行參與管理的聯盟鏈上來對CBDC進行驗證和結算管理。

但是分布式賬本技術不是唯一的方案,有很多中心化的結算技術被證明在效率上也非常有優勢。中心化系統可以高效地驗證Token上對應的序列號,同時為了避免雙花問題,Token每轉換一次數字錢包就重新分配一個序列號。

二、央行數字貨幣CBDC和銀行存款、電子現金、穩定幣有何區別?

央行數字貨幣和現金的區別已經很明確了,但是很多人對其和銀行活期存款、電子現金、穩定幣的區別仍沒有具體概念。尤其對于消費者來說,很難感知這些法定貨幣形式之間的不同。再加上大量涌現的加密貨幣以及Facebook推出的Libra,?這些和央行數字貨幣CBDC又有什么區別?

動態 | 幣安研究院項目研報中文版上線:今日,幣安研究院(Binance Research)項目研報中文版正式上線。據悉,中文版研報是由中文區區塊鏈愛好者發起并承擔翻譯工作,經社群與官方共同完成。[2018/11/29]

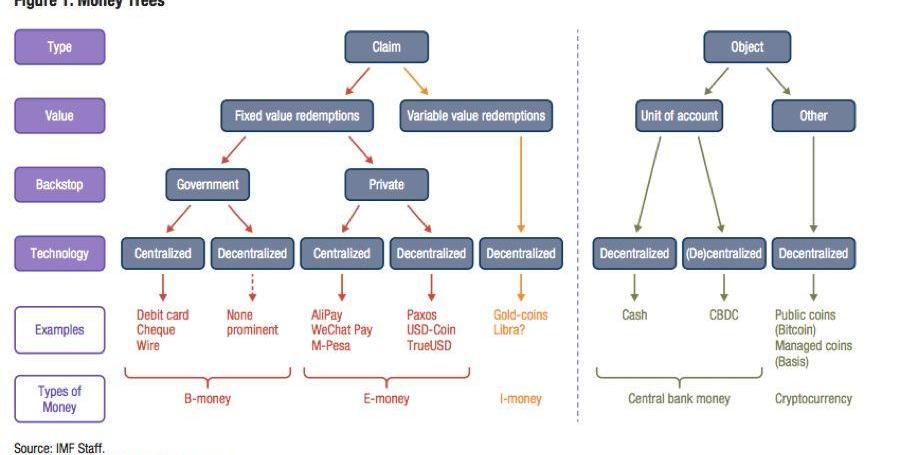

IFM做了一個MoneyTrees,?把如何界定不同種類的貨幣做了詳細區分:

第一個層面是“支付形式”類型的不同,分“主體對應”和“聲明對應”兩大類。“主體對應”就是用錢來買咖啡,交易瞬間完成,不需要信息流的交互。“聲明對應”則指轉移一個“價值聲明”,比如刷信用卡買咖啡,把銀行里面的價值聲明轉移給了商家,交易需要信息流的交換。“聲明對應”類的支付也可以實現瞬間完成,雖然它依托于一個復雜發達的支付體系,但是給使用者提供了很多便捷。因此目前全球最多的支付都是“聲明對應”類的。

第二個層面是價值的不同,當“聲明對應”的支付方式中,貨幣贖回的聲明對應的價值是固定的(fixedvalueredemptions)還是浮動的,區分出不同種類的貨幣形式。固定贖回保證事先約定好的面值來計價。我們在銀行中存入10歐元,我們可以確定的取出10歐元現鈔,我們放在支付寶里100元,也可以確認贖回100元,固定價值贖回是一種類似債權形式的贖回聲明。而聲明贖回對應價值如果是浮動的Variablevalueredemptions情況,聲明贖回的貨幣可以被兌換成不同價值的其他貨幣,是一個用資產市場價值對應聲明的行為,這種方式更像股權式的工具。而在主體對應的支付方式里面,不存在贖回的概念,價值對應的就是在你手中或者本地賬戶中的貨幣的面值。

摩根士丹利研報:比特幣和以太幣交易額都已出現大幅下滑,ICO對投資者造成的損失高達6.3億美元:據華爾街見聞,上周五摩根士丹利發布報告稱,比特幣和以太幣的交易額都已出現大幅下滑。摩根士丹利認為,對于主要持有這兩大幣種的持幣人而言,流動性問題十分重要。由于交易額急劇下降,若有大戶大量拋售任一幣種,市場勢必下跌,引發更多拋售。除開交易量,大摩還指出,40%的比特幣都是經由加密貨幣進行交易,而非法定貨幣。摩根士丹利稱,ICO對投資者造成的損失已經高達6.3億美元。2017年進行的ICO中,有32%均告失敗;但在過去的18個月內,通過這種不受監管的方式籌資仍舊大受歡迎,區塊鏈公司更是對ICO趨之若鶩。[2018/6/6]

第三個層面是支持的不同,即固定價值贖回由什么機構提供支持。有政府信用背書支持,也有依靠企業穩健的運營和法律約定的抵押資產進行贖回背書。

第四個層面是結算所選用的技術類型,即中心化還是去中心化的。

通過這四個維度的區分,可以幫助我們區分出5種不同的貨幣/支付方式:

1.?CentralBankMoney,央行貨幣,其中主要的類別就是現金和CBDC;

2.?B-money,?銀行現金。最常用的“聲明對應”類貨幣,我們在商業銀行里的存款就屬于這個范疇;

3.?E-money,?電子現金。一個在支付領域突出的新型貨幣形式,同樣作為債權的工具,價值贖回需要由企業信用背書,同時加上穩健的運營和法律約定的抵押資產進行贖回背書。中心化技術路線的E-money包括支付寶、微信支付以及印度的Paytm等。去中心化技術路線中大部分合規的穩定幣從定義上來說是也使用區塊鏈底層的E-money,包括TrueUSD、USDC、Gemini、?Paxos等。

4.?Cryptocurreny,加密貨幣。通過非金融機構發行,在自有賬戶體系中計價,貨幣由區塊鏈發行或者挖礦產出。比特幣、以太坊等加密貨幣都屬于這個范疇。

5.?I-money,潛在的一種新型的貨幣支付形式,基本情況和E-money十分類似,唯一區別在于聲明贖回對應的價值不是固定的,類似股權工具,對應的是黃金、一攬子貨幣、股票投資組合等浮動資產,比如DigitalSwissGold(DSG)?和?Novem黃金背書的I-money。

另一個關于I-money的例子就是Facebook的Libra。Libra對應的是由銀行存款和短期政府債券組成的一個資產組合,Libar幣可以隨時按照對應資產的價值來換算成法幣。但是它沒有任何價格保證,聲明贖回對應的價值不是固定的,所以歸為I-money的范疇。

三、如何評判央行數字貨幣是不是偽需求

以上兩部分內容,讓我們了解央行數字貨幣發行的必要性有了討論的基礎。

很多人認為如果把央行數字貨幣替代M0現金作為目的話,其實現在的中國已經快要進入無現金社會了,E-money電子現金已經可以取代現金,那還需要央行數字貨幣再錦上添花嗎?另外還有很多對中心化管理和交易匿名性的疑問。

其實現在就可以給出結論,我們認為,央行數字貨幣的嘗試是非常有必要的創新!

判斷一個貨幣形式是否有價值,要從供需兩個維度來評判,一是從用戶使用貨幣的維度看,二是從央行發行機構的角度看。從用戶使用的角度來看,CBDC是不是可以增加支付的好處,降低支付的成本,同時減少支付和儲值的風險,這些是價值所在;從央行的角度來看,CBDC是不是可以維護金融的信用體系,維護貨幣體系的穩定性和央行貨幣政策的有效性,這些也是價值所在。

在下一篇研報中我們會針對央行數字貨幣CBDC、現金、B-money、E-money之間的優劣勢進行詳細對比,然后結合中國央行數字貨幣進行政策解讀。

結語

CBDC有可能是貨幣演化過程中下一個里程碑級別的變革。從貨幣演化的歷史來看,最基礎的貨幣功能可能不會變化,但是貨幣存在的形式確是一直在隨著使用者的需求而演進。

一個數字化的世界,很多經濟行為已經悄然改變。萬物互聯的時代,物理世界和數字世界邊界逐漸模糊的未來,用戶對貨幣的需求也會發生巨大改變,因此貨幣形式的演化在所難免。

CBDC可能不是未來的方向,但創新探索是!

Reference

Adrian,Tobias.2019.“Stablecoins,CentralBankDigitalCurrencies,andCross-BorderPayments:ANewLookattheInternationalMonetarySystem,”speechgivenattheIMF-SwissNationalBankConference,Zurich,May2019.

https://www.imf.org/en/News/Articles/2019/05/13/sp051419?-stablecoins-central-bank-digital-currencies-and-cross-border-payments

Duffie,Darrell.2019.“DigitalCurrenciesandFastPaymentSystems,”mimeo,StanfordUniversity.

Mancini-Grioli,Tommaso,MariaSoledadMartinezPeria,ItaiAgur,AnilAri,JohnKi,AdinaPopescu,andCelineRochon.2018.“CastingLightonCentralBankDigitalCur-rency,”IMFSta?DiscussionNote,November.

"InternationalMonetaryFundPolicyPaper"-June2019

“TheRiseofDigitalMoney”TobiasAdrian,TommasoMancini-Griffoli,July2019

姚前,湯瑩瑋.關于央行法定數字貨幣的若干思考.金融研究,2017,445(7):78-85.

作者:劉明瑞

來源:金丘區塊鏈研究院

作者JonathanJoseph,是SmartMoney的聯合創始人,原文發表于Jonathan的Medium,根據背景需求對原文有改動.

1900/1/1 0:00:00“Roseisaroseisaroseisarose”——美國詩人葛楚德·史坦在其詩歌《圣徒艾米莉》當中的一句詞.

1900/1/1 0:00:00一、區塊鏈,天使還是惡魔?目前社會上對區塊鏈的看法有兩種極端,第一種是認為區塊鏈是未來,是非常偉大的創新,是繼互聯網之后最偉大的科技革命;另外一種看法則認為區塊鏈沒有實際意義,無法落地.

1900/1/1 0:00:00當大家聊起Dfinity這個項目的時候,短袖這個梗鐵定是跑不開的。其實一件周邊T恤衫沒多少錢,主要是這個襯衫是當初通過擼空投才能獲得的,你還得先交運費.

1900/1/1 0:00:00幣圈媒體Bitcoin.com大規模取關推特賬戶,改弦更張的意味甚囂塵上。在眾多取關賬號中,還有一條規律顯現——Bitcoin.com似乎要放棄對比特幣現金的支持.

1900/1/1 0:00:00兩年前的今天,中國人民銀行等七部門聯合發布了《關于防范代幣發行融資風險的公告》。「九四公告」的發布給當時火爆的代幣發行融資市場潑了一盆冰水,自此,寫幾頁白皮書就能融到大筆資金的時代一去不返,人們.

1900/1/1 0:00:00