BTC/HKD-0.14%

BTC/HKD-0.14% ETH/HKD-0.99%

ETH/HKD-0.99% LTC/HKD-0.23%

LTC/HKD-0.23% DOT/HKD+2.69%

DOT/HKD+2.69% ADA/HKD-2.92%

ADA/HKD-2.92% SOL/HKD+1.11%

SOL/HKD+1.11% XRP/HKD-1.63%

XRP/HKD-1.63% DOGE/US+0.1%

DOGE/US+0.1%前言:本文主要分析了美國企業債跟比特幣價格之間可能存在的關系。作者認為美國企業債存在一定的風險,而一旦企業信貸出現危機,那么資金為了避險會流向安全資產類型,例如黃金等。作者認為其中的非常小的比例,例如2%左右有可能流向比特幣,從而影響比特幣的價格。當然,本文只是邏輯上的預測,主要探討宏觀經濟和比特幣之間的關系,不能作為投資建議。投資加密資產有極高風險,須根據個人風險承受能力和對市場理解做好決策。

本文作者YuriyAnosov,由“藍狐筆記”社群的“HQ”翻譯。

對全球市場產生負面影響的宏觀沖擊,通常是歷史上對黃金和白銀等避險資產需求的催化劑。這些動態發展的事物,在整個現代投資期間保持相對恒定,假設比特幣是黃金和白銀的替代品,其作為避險資產的需求特征,類似于對貴金屬的需求特征。

回顧最近的一些金融危機;1979年的能源危機是由伊朗革命引起的,伊朗革命導致全球石油減產4%,隨后石油價格在未來一年內翻了一番,導致全球整體經濟下滑。21世紀初,互聯網泡沫引發了經濟衰退,對互聯網公司的過度投機和高估值刺激了網絡泡沫。當然,從2007年開始的近期歷史上最大的金融危機,是由次貸市場的崩潰造成的,當時違約加速和喪失抵押品贖回權,導致了住房相關證券的大規模貶值。

觀點:山寨幣最早或在明年開始飆升:金色財經報道,加密貨幣分析師TechDev表示,比特幣目前的回調與以往的模式一致,且比特幣的歷史高點有可能會變成一個較高的高點。其預測BTC 可能會在明年某個時候漲至在100,000美元至120,000美元的價格區間。此外,TechDev指出,山寨幣似乎已經準備好在明年引發大規模反彈。(The Daily Hodl)[2022/11/25 12:34:42]

今天,我們來分析一下美國的企業信貸,以及為什么我認為這將是下一次全球金融危機的原因,而這場危機將對所有主要資產類別產生影響,并將導致資金流入安全資產,最終將有利于比特幣的價格。

從次貸危機后企業信貸市場的情況來看,美國企業一直在充分利用低利率環境,并以越來越快的速度消耗自身優勢。

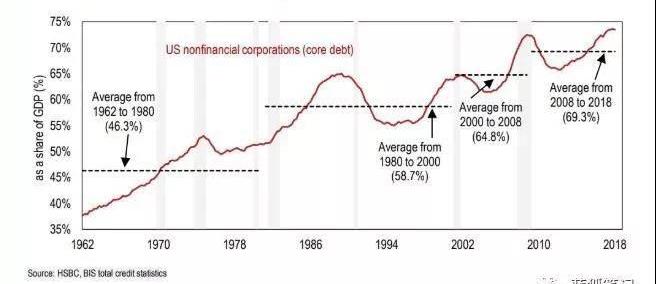

美國非金融企業債占GDP的比例

過去幾年,企業債相對于GDP的比例已經超過了次貸危機期間的峰值。隨著美聯儲從2015年12月到2018年12月進入穩步加息周期,這一增長率持續放緩,然而,正如我們在2018年12月的會議上看到的,美聯儲停止加息的政策,并對進一步的政策變化保持耐心。短短6個月后,他們在2019年6月的會議上暗示,今年及以后可能會降息。這種情況形成了這樣一種環境:企業更可能增加對持續廉價資金的借款規模。

觀點:三個原因導致交易所ETH儲備再創歷史新低:鏈上分析公司 CryptoQuant 的最新數據表明,自 7 月初以來,加密貨幣交易所儲備中的ETH數量已創下每日新低。分析指出,原因可能有3個:1.以太坊2.0存款合約質押的ETH數量突破600萬枚;2.去中心化金融生態系統的代幣價值以及鎖定在 DeFi 協議中的總價值有所增加。3.即將到來的倫敦硬分叉和 EIP-1559 提案。(Cointelegraph )[2021/7/9 0:38:44]

美聯儲撤回緊縮計劃的原因有很多。盡管他們可能永遠不會承認這一點,但我認為,一個主要原因是,政策對美國股市的價格水平的反應是反向的。隨著5月份標普500指數下跌7%,美聯儲迅速調整基調,向市場發出信號,股價將得到支撐,并導致上周五標普500指數創下歷史新高。

第二個原因是壓力;大家都清楚特朗普總統對美聯儲的態度,每次市場下跌,總統都會很快責怪美聯儲,并在推特上批評他們的政策,以及在金融媒體、和各種采訪中表達他的不滿,甚至試圖將極端鴿派成員加入美聯儲董事會,雖然迄今為止這些行動都沒有成功。雖然美聯儲是一個獨立的實體,但我認為大多數基金經理都會認為這并不是完全對的,因為過去壓力能夠間接影響美聯儲,這在特朗普擔任總統之前就有發生過。

觀點:Coinbase員工獲贈的4250萬美元股票可能會買成加密貨幣:Coinbase發言人表示,Coinbase已向1700多名員工提供了100股股票。考慮到Coinbase直接上市的參考價格為250美元,這筆贈款可能價值4250萬美元。文章認為,精通加密市場的Coinbase員工可能會從其股票中套現,并將其收益轉換成加密貨幣。(Cryptonews)[2021/4/14 20:19:08]

最后,與歐洲央行和日本央行等繼續提供寬松貨幣政策的其他全球央行的分歧,對美國來說,帶來的是凈負面影響,因為分歧的貨幣政策往往會造成美元走強,這使得美國公司很難在全球范圍內展開競爭,而且會在全球范圍內的全球供應鏈產生不小的影響。

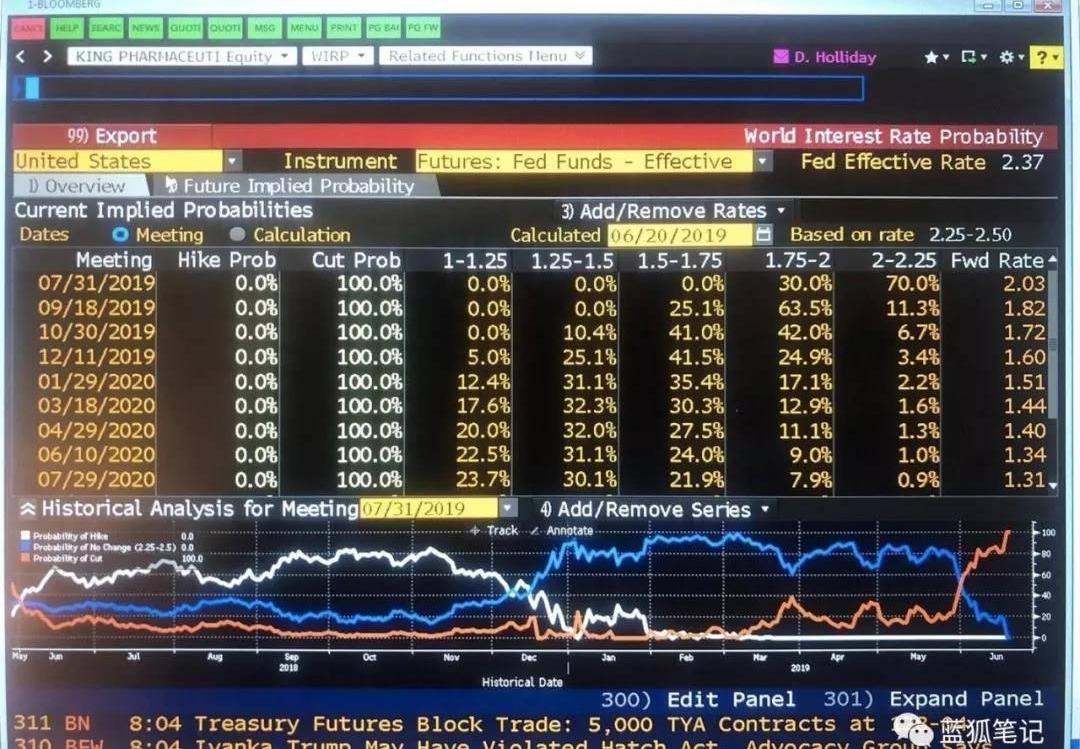

2019年6月25日,彭博WIRP函數截圖

彭博WIRP函數截圖顯示,7月份降息的隱含概率為100%,WIRP函數分析了未來利率變動的可能性和規模。尤其是,根據對底部的歷史分析顯示,市場利率預期能夠在很短的時間內變化的速度。

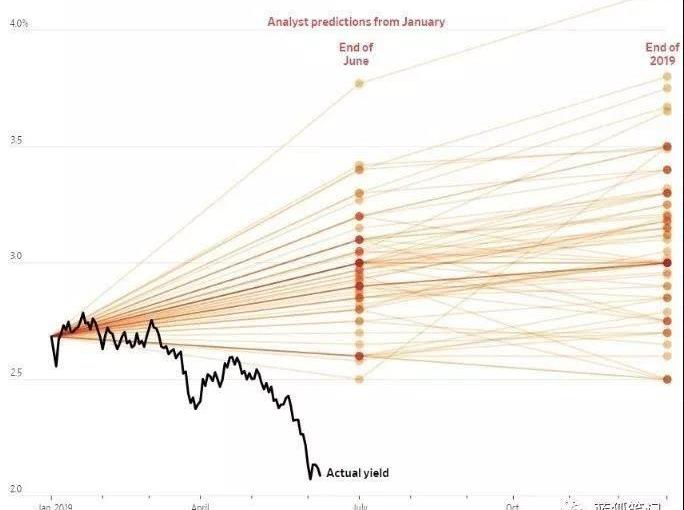

關于利率最后一點要提的是,對它們的未來走勢的預測是極其復雜的,因為有許多隨著時間不斷變化的驅動因素。下圖是來自之前《華爾街日報》的一篇文章,顯示了50位經濟學家對利率走向的預測,他們在6月底的平均預測是10年期美國國債為3.39%。注意沒有人的預測是低于2.5%的。

觀點:BTC和黃金是“money”,法幣是“currency”:投資者兼比特幣倡導者Mike Maloney近期在播客節目中表示,投資于正確選擇的加密貨幣應該是首要任務。他堅稱,只有比特幣、比特幣現金、以太坊和其他幾種市值排名前15位的加密貨幣幣能夠成功。Maloney進一步指出:“所有其他加密貨幣都將歸零。”Maloney進一步評論了比特幣和黃金,并表示BTC和黃金是“money”,而法幣是“currency”。money與作為交換媒介的貨幣不同,它具有價值,而法幣本身的設計導致其無法長期保值。(AMBCrypto)[2020/3/30]

這一切對美國企業信貸及其崩潰的可能性意味著什么?我認為,由于公司本質上是在短期上關注高管的股權激勵結構,因此我們將看到是,降息將直接轉化為進一步利用公司資產負債表,來進行低利率借款,尤其是長期借款,并且設定較低的投資門檻,這將使高管的激勵措施與這一目的達到一致,從而使高管執行這一戰略。

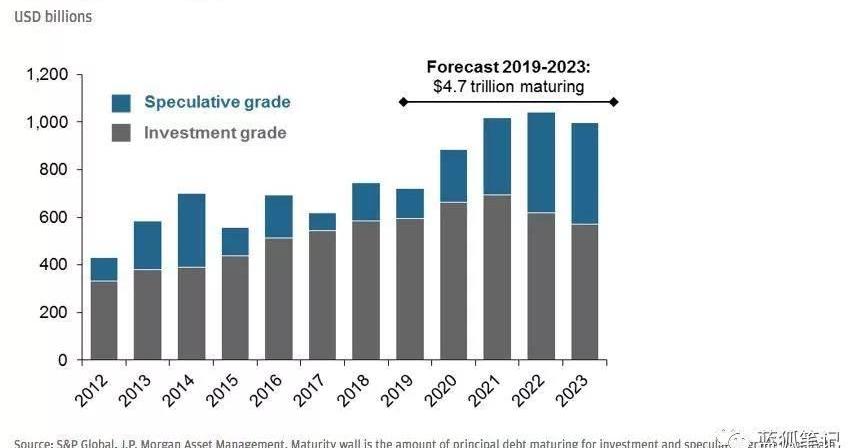

下表顯示,未來四年,在整個評級范圍內,將有4.7萬億美元的企業債到期,如果利率政策按照目前預期的開始下降,那么這些到期資金可能很容易再進行融資。然而,如果利率保持在當前水平或上升,企業將很難對它們的債務進行展期,我們將看到的是,未來將出現公司違約的系統性周期和維持經營上的更大困難。

聲音 | 觀點:考慮當下CEO辭職潮和股市暴跌,現在購買BTC很劃算:網友CryptoBird在推特上表示,考慮到最近一波《財富》500強首席執行官的離職潮,現在買比特幣還是相當劃算的:“2008年,CEO們紛紛離職,此時BTC應運而生;2019-2020年,全球CEO再次迅速下臺,道瓊斯指數表明出現熊市背離。歷史不會重演,但往往有共通性。朋友們,比特幣現在算是很便宜了。”CEO辭職潮似乎正好發生在2008年股市崩盤之前,這刺激了當前的股市清算,推動了美元、黃金和比特幣等安全避風港的形成。一旦眼下迎來經濟衰退,考慮到當前的情況,最好的行動方案是積累比特幣等避險資產。(CoinGape)[2020/2/27]

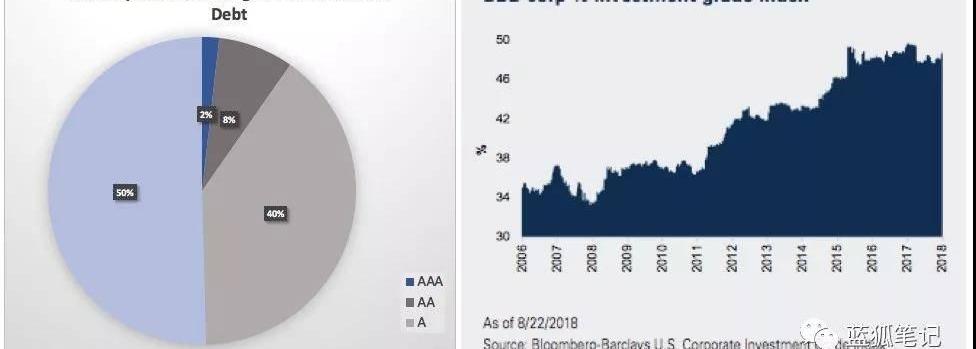

另一個可以縮短潛在崩盤時間的因素,是當前投資級債務的情況。對于那些剛接觸公司債務評級的人,一個簡單的入門知識是,他們被分為“投資級別”和“高收益率”兩類,IG代表評級為AAA至BBB的債券,HY代表評級為BB+及以下的債券。下表顯示,BBB評級債券目前占未償還IG債券總額的50%。

此外,你還可以看到,在過去10年左右的時間里,債券的集中度達到了自次貸危機以來的最高水平,而且目前還在持續快速增長中。

這對于崩潰將如何發生來說意味著什么?墮落天使效應是當一個IG債券被降級為HY。由于這些債券大部分是由大型共同基金持有,根據其授權書規定,該基金只持有IG級別的債券,一旦債券被下調至HY評級,這些基金就成為債券的強制賣方,市場供應開始泛濫。

如果在開始階段有足夠多的債券遭到拋售,那么這個循環很快就會變成死亡螺旋。如果利率仍然很高,企業將難以滾動債務,降級將開始發生,主動管理型基金經理將開始進行代售,同時預測下一步將有哪些債券將被降級,這將進一步加劇死亡螺旋效應。

與本系列的第一篇文章一樣,我想對一系列比特幣價格的結果進行同樣的實驗。作為第一步,我們需要建立幾個假設:

·9000億美元的公司債將于2020年到期。

·假設其中有5%的債務將以某種方式違約,那么多米諾骨牌效應將導致資金從企業信貸和銀行貸款轉向安全資產。

·在這種假設下,如果債務由于發行標準收緊或市場需求下降而沒有得到展期,那么由于流動性緊縮將會被視為違約,以及會對公司運營產生不利影響。

·未償債務總額約為15萬億美元。

·假設這些基金的10%將被自動清算,根據之前解釋的一些動態因素,這些資金或將被換成黃金、白銀和其他等價資產。

·假設將換成黃金和白銀的總資金的2%將進入比特幣。

·我在上一篇關于潛在的歐元債務危機的文章中,也做了同樣的2%假設。我收到了很多關于質疑這個假設有效性的反饋。雖然這一假設并沒有經過精確的數學推導,但我認為,隨著越來越多的機構投資者對“價值存儲”資產進行評估,比特幣正逐漸被接受為另外一種資產選擇。現在,我并不是在說一個養老金計劃,或者一個大型的基金會將100%的安全資產/價值儲備分配給比特幣,但我確實相信,隨著更廣泛的資產多樣化配置,比特幣肯定是其中的選擇之一,并且將隨著時間的推移而更多地被選擇。

·目前比特幣的市值約為2050億美元,約1780萬枚比特幣。

·最重要的是,這一價格分析的嚴格假設是,將企業信貸資金進入比特幣作為是唯一影響比特幣價格的事件,而且這樣做的目的是,與影響或將影響比特幣價格的眾多其他因素分開來。

·最后,我相信,我所描述的企業信貸將發生的情況,只會是更廣泛的全球危機的開始的根源,這將影響到信貸以外的大范圍其他類別的資產,這些資產將使得更多的現金從風險資產流向一般的避險資產。而這將對比特幣的價格產生進一步的積極影響。

由于上述一些假設難以得到準確預測,下表列出的是,我認為如果比特幣基本價格維持目前水平不變,可以預期的價格可能值。

基本情況顯示,假設有2%的現金、以及公司未償信貸總額為15萬億資產管理規模的10%左右將流向比特幣,那么比特幣價格將上漲14.6%。美國政府可以采取多種方式介入來放緩節奏,進一步推后這個幾乎在各個領域都由債務推動的經濟體的清算日的到來。

我最近碰到的最有說服力的一個統計數字,是來自于我最喜歡的債券經理之一杰弗里·岡德拉克的采訪。Gundlach說,國家債務增長了6%,而名義GDP增長了5%,這表明GDP的增長是基于債務的。

如果你仔細研究經濟的不同部分,你會發現許多相似之處,其中絕大多數增長是由政府支持大規模借貸和過度杠桿化的政策驅動的。這些動態因素讓美國經濟正經歷一場調整,這將超出世界各國政府的控制范圍,美國企業信貸只是下跌的多米諾骨牌的開始。

總的來說,對于為什么去中心化的比特幣最終可以在未來的經濟危機中充當宏觀穩定器來說,這是個很好的解釋。每次經濟危機,貨幣管制都將繼續從全球央行中淡出,以及更多地被自由市場控制,在我看來,毫無疑問的是,自由市場將利用去中心化的技術來實現這一目標。

鑒于各大交易所讓加密資產衍生品交易更容易被投資者接受,一家資產管理公司希望嘗試一下基于比特幣期權的基金.

1900/1/1 0:00:00作者:AliYahya,區塊鏈投資機構a16zcrypto合伙人譯者:詹涓來源:鏈聞在加密貨幣領域.

1900/1/1 0:00:00作者:陳以 來源:財經網鏈上財經 10月16日,安永會計師事務所宣布正式推出EYOpsChain公共財務經理.

1900/1/1 0:00:00據《金融時報》報道,三位知情人士表示,支付巨頭PayPal即將退出Facebook的Libra項目.

1900/1/1 0:00:00因前東家與NVIDIA的業務合作,ProgPoW正被社區質疑為一次并不單純的技術升級,現已從礦業公司CoreScientific離職的ProgPoW的架構師Minehan正深陷輿論漩渦.

1900/1/1 0:00:00本文來源:NPC源計劃 作者:Xiaohan、橙子、Leo、xy、Blake、Ryan加密世界的誕生源于極客們對烏托邦的具象化追求.

1900/1/1 0:00:00