BTC/HKD+1.89%

BTC/HKD+1.89% ETH/HKD+2.41%

ETH/HKD+2.41% LTC/HKD+3.31%

LTC/HKD+3.31% DOT/HKD+3.91%

DOT/HKD+3.91% ADA/HKD-0.9%

ADA/HKD-0.9% SOL/HKD+2.32%

SOL/HKD+2.32% XRP/HKD-0.5%

XRP/HKD-0.5% DOGE/US+1.94%

DOGE/US+1.94%繼2014年公布虛擬貨幣相關的納稅指引后,美國國內稅收局(IRS)于2019年10月9日公布了新的納稅指引,該指引包括2019-24號稅收規則和常見問題問答。

2019-24號稅收規則就「虛擬貨幣硬分叉而產生的稅務處理問題」進行了解答,常見問題問答主要針對的是將虛擬貨幣作為資本持有的人在進行虛擬貨幣交易時所產生的稅收問題。

鏈法團隊翻譯了新的稅收規則,并對規則中的主要內容進行了梳理。

o1?主要內容

1.稅收規則方面:

在納稅人尚未收到因為分叉而產生的新虛擬貨幣時,其不形成《國內稅收法典》第61章所規定的“總收益(grossincome)”,無需繳納個人所得稅;

如果納稅人已經收到了基于分叉而分配給他的新虛擬貨幣,那么他已經形成了《國內稅收法典》第61章所規定的“總收益”,需繳納個人所得稅。

2.其他:

FTX CEO:不會更換Sullivan & Cromwell律師事務所:金色財經報道,FTX 現任首席執行官 John J. Ray III 表示,他拒絕更換律師事務所 Sullivan & Cromwell 作為 FTX 破產案件首席律師的要求,并稱該律所在處理本案時發揮了不可或缺的作用,繼續聘用該律所符合 FTX 債權人的最大利益。此前美國受托人安德魯·瓦拉 (Andrew R. Vara) 提出異議,認為 Sullivan & Cromwell 未能充分披露其與 FTX 的聯系以及之前存在工作關系,可能會在案件中存在利益沖突。(cointelgraph)[2023/1/19 11:20:36]

對“虛擬貨幣”與“加密貨幣”進行了定義和區分,“加密貨幣”是“虛擬貨幣”的一種;

因硬分叉取得新的虛擬貨幣時,繳稅基數按照取得相應虛擬貨幣時的市場公允價值;

加密數字貨幣是一種「交換媒介」、是一種「記賬單位」和一種除美元或外國貨幣以外的「價值儲存手段」。

徐明星:阿里云宕機時間遠超同行,跨區高可用的產品亦無法使用:12月18日消息,OKGroup 創始人徐明星針對今日阿里云宕機事件表示:1、AWS 歷史上可用區宕機,只宕一個小時,阿里云這個事故得奔著 24 小時去了。2、阿里云很多設計是跨區高可用的產品比如 mysql,redis,elastic search,oss 等,在本次事件中都出現主備無法切換,反復切換的問題,到現在 mysql,redis 仍然存在無法使用,實際效果是,表面上只掛了一個可用區、實際上相當于全部掛了。3、此次事件會成為阿里云發展史上重大丑聞![2022/12/18 21:52:24]

o2?精譯

國內稅收局規則2019-24

在納稅人尚未收到因為分叉而產生的新虛擬貨幣時,其是否已經形成了《國內稅收法典》第61章所規定的“總收益(grossincome)”。

如果納稅人已經收到了基于分叉而分配給他的新虛擬貨幣,那么他是否已經形成了《國內稅收法典》第61章所規定的“總收益”。

美國財政部本月將公開一系列報告,明確提出加密貨幣風險:9月11日消息,知情人士稱,美國財政部將在本月公開的一系列報告中闡述其認為加密貨幣會對消費者和金融系統構成的風險。美國財政部的報告將著重對加密貨幣市場的分析,但不會提供太多具體的政策建議。每份報告將集中討論四個主題中的一個,這些主題包括支付系統、消費者保護、非法融資和金融穩定。(金十)[2022/9/11 13:23:09]

譯注:根據《國內稅收法典》〔I.R.C.〕的規定,總收益指不論何種來源的全部收入,包括(但不限于)下列收益:1.提供服務的酬金,如服務費、傭金等;2.經營業務的總收益;3.買賣財產的收入;4.利息;5.租金;6.版權費、專利權費;7.股息、紅利;8.贍養費、扶養費;9.年金;10.由人壽保險和捐贈合同所得的收入;11.養老金、退休金、撫恤金;12.因免除債務而取得的收益;13.從合伙總收入中分得的份額;14.因繼承或遺贈所獲收入;15.財產或信托財產的利息收入

Magic Eden推出風險投資部門,將投資Web3游戲:7月12日消息,NFT市場Magic Eden推出了一個風險投資部門Magic Ventures,將投資Web3游戲。前騰訊游戲的Tony Zhao將負責此風險投資部門。此外,Magic Eden還宣布了Yoonsup Choi、Harrison Chang和Matt Biamonte的任命。這三人專注于游戲和NFT,將為游戲開發商的上市戰略提供建議和支持。[2022/7/13 2:08:54]

背景

虛擬貨幣是一種價值的數字載體,它是一種交換媒介、一種記賬單位和一種除美元或外國貨幣以外的價值儲存手段。外國貨幣是除美國以外的國家的硬幣和紙幣,被指定為法定貨幣,流通,在發行國通常被作為交換媒介使用和接受。

加密貨幣是一種虛擬貨幣,它利用加密技術來保護那些被記載在諸如區塊鏈之類的分布式賬本上的交易的安全。加密貨幣通常被稱為coin或者token。分布式賬本技術使用獨立的數字系統來記錄、共享和同步交易,交易的細節在不需要中央數據存儲或管理功能的情況下被同時記錄在多個地方。

數字資產管理公司3iQ在澳大利亞交易所上線兩個新的加密ETF:金色財經報道,數字資產管理公司3iQ在澳大利亞交易所上線兩個新的加密ETF,上市的3iQ CoinShares Bitcoin Feeder ETF (BT3Q)和3iQ CoinShares Ether Feeder ETF (ET3Q)都在澳大利亞注冊,為投資者提供3iQ的基礎ETF的風險,這些ETF位于加拿大,在多倫多證券交易所上市。該公司在周二的一份聲明中表示,基礎 ETF 投資于由 3iQ 審查的交易所和場外交易中心長期持有的比特幣和以太坊。該基金代表客戶持有約 12 億美元的加密資產,并不是第一個提供產品的人。聲明稱,這兩種基金均可通過 Cboe、股票經紀人或在線經紀賬戶進行投資,預計費用結構較低,總管理費用率為 1.20%。[2022/6/7 4:07:40]

硬分叉是分布式賬本技術所特有的,當分布式賬本上的加密貨幣協議發生更改,導致原來的或現有的分布式賬本發生永久性的分歧時,就會發生硬分叉。除了原來分布式賬本上記錄的加密貨幣外,硬分叉可能導致在新的分布式分賬本上產生新的加密貨幣。在硬分叉之后,新加密貨幣的交易將記錄在新的分布式分類賬上,而原賬本上的加密貨幣的交易將繼續記錄在原賬本上。

分配(也就是“空投”,鏈法這里將其翻譯為“分配”),分配是將加密貨幣分發給眾多擁有的分布式賬本地址的納稅人的行為。硬分叉后,可能會出現向持有原加密貨幣的地址分配新加密貨幣的行為,但并非所有的硬分叉都會產生分配。

因分配而應得的加密貨幣通常在分配當天、且分配信息被記錄在分布式賬本上時收到。然而,納稅人可能在分配行為被記錄到分布式賬本之前就已經推定收到加密貨幣。另一方面,在分配被記錄到分布式分類賬上時,如果納稅人不能行使對加密貨幣的支配和控制,則納稅人等于沒有收到加密貨幣。例如,在分配給納稅人的虛擬貨幣被發送到某個通過交易所控制的錢包地址,而該交易所并不支持新產生的虛擬貨幣時,則該新產生的虛擬貨幣不能立即存入納稅人在交易所的額賬戶,納稅人就沒有對該分配的新加密貨幣形成控制和支配,如果后續納稅人取得了轉移、出售、交換或以其他方式處置新產生加密貨幣的權利,則納稅人取得該權利之日視為其收到新產生加密貨幣的日期。

案例

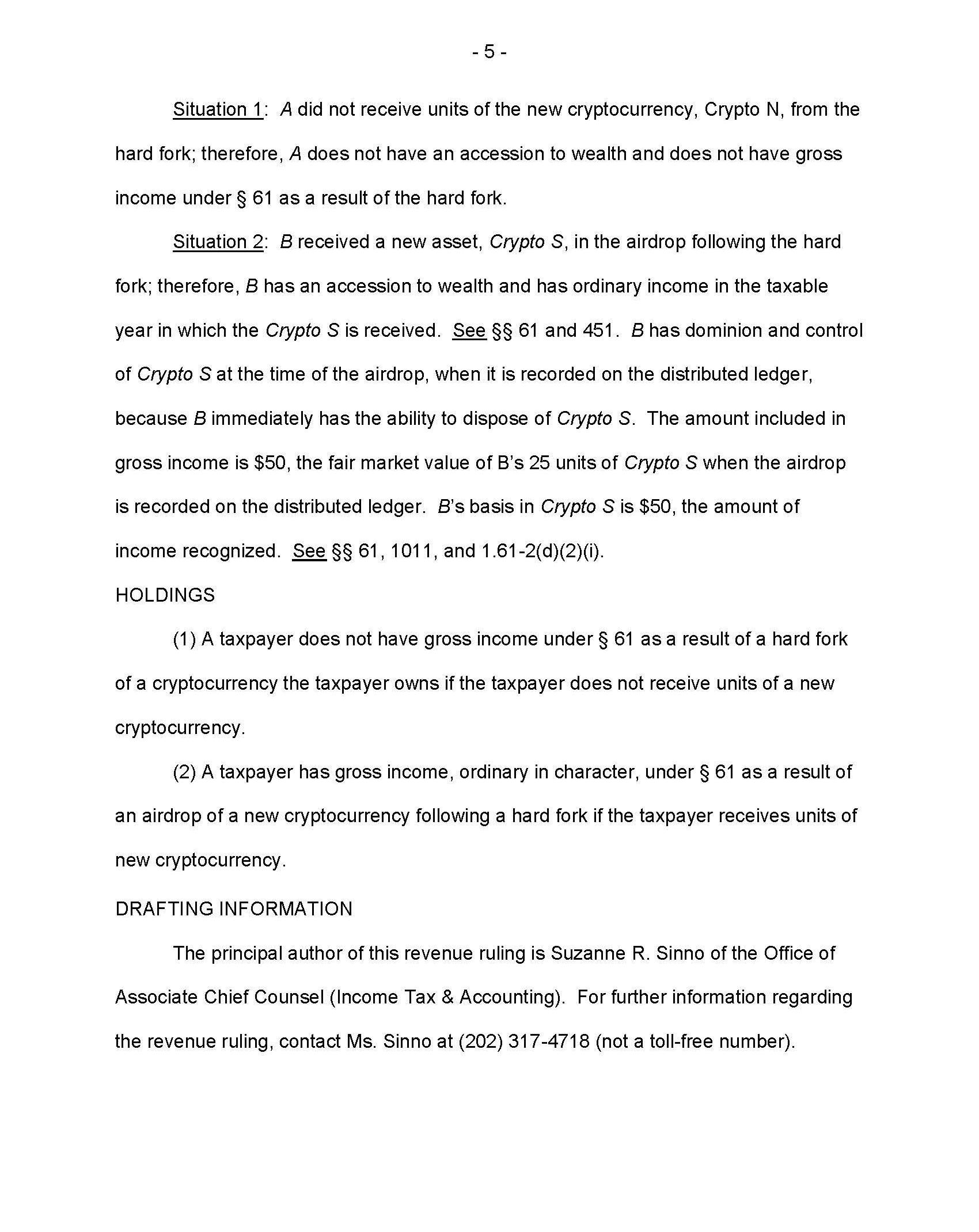

情形一:某A持有50個加密貨幣M,在某一天,由于M幣的分布式賬本硬分叉,產生了N幣,但N幣沒有被分配或以其他方式發放給A。

情形二:某B持有50個加密貨幣R,某一天(Date2),由于R幣的分布式賬本硬分叉,產生了S幣。在分叉當天,25個S幣被分配給B,且B在分配后能立即控制它們。此時,B有50個R幣,25個S幣。S幣的分配在當天的某個時刻被記入分布式賬本,當時,25個S幣的市場公允價值是50美元。B取得S幣的唯一原因是在硬分叉時B持有R幣。在分配結束之后,S幣的交易被記錄在新的分布式賬本上,R幣的交易被記錄在原來的賬本上。

法律與分析

《國內稅收法典》第61(a)(3)條規定,除法律另有規定外,總收益是指來自任何來源的所有收入,包括來自財產交易的收益。在該項規定下,納稅人完全支配的一切明顯實現的所得或不可否認的財產都包括在總收益中。,除非它是來自出售或交換資本資產的收益,或者適用特殊規則。

《國內稅收法典》第1011條規定,納稅人確定出售或交換財產的損益時,其調整后計稅基準是第1012條規定的成本或其他依據,并根據第1016條的規定進行調整。納稅人取得非購買的財產時,除另有規定外,該財產的計稅基準為收入總額,即取得財產時該財產的市場公允價值。

《國內稅收法典》第451條規定,采用收付實現制會計方法的納稅人,其實際或推定取得的收入為總收益。采用權責發生制的納稅人,在納稅年度內所有取得財產的權利確定時,就應計算總收益。

基于以上法律對情形一和情形二進行分析

對于情形一:由于A沒有取得N幣,故在分叉時A沒有取得財產,也沒有總收益。

對于情形二:B收到了新的財產S幣,因此在取得S幣的納稅年度內產生了應稅收益。在分配且記入分布式賬本后,B對S幣有控制和支配力,因B可以對S幣進行處分。B的總收益是50美元,因為在記入分布式賬本時,25個S幣的市場公允價值是這么多。B所擁有的S幣的計稅基準是50美元,該收入已經實現。

判定

(1)若在分叉時納稅人沒有取得新產生的加密貨幣,那么他沒有產生《國內稅收法典》第61章規定的總收益。

如果納稅人基于硬分叉的分配取得了新的加密貨幣,一般情況下,其產生了總收益。

本規則起草信息

03原文

本文翻譯|劉浪

來源:鏈法

10月初以來市場關于“山寨幣季節”的討論熱度降至冰點,但是相比于前幾個月一致唱衰的態度,市場分析人士的觀點卻意外發生了180度的大反轉......在今年上半年的一波小牛市中.

1900/1/1 0:00:00POW挖礦本質就是構造符合要求的區塊并進行驗證的過程。本期教程將通過介紹比特幣區塊的結構與其打包,驗證過程來解釋POW挖礦的邏輯過程.

1900/1/1 0:00:00SWIFT近期對外表示,目前正在應對當前提供即時支付服務的挑戰,將通過采用新技術,計劃利用其品牌觸及到Swift網絡之外的社區,以保持其在全球支付領域的領先地位.

1900/1/1 0:00:00來源:渦輪資本導讀 1、隱私保護代表了在分布式網絡中保護交易和參與者的能力。但目前各類數字通證交易僅僅只是具備了化名性,而不具備匿名性。因而需要采取一定的措施來實現匿名性,保障用戶的隱私.

1900/1/1 0:00:00美國社交媒體臉書公司在2020年發行數字貨幣“Libra”的計劃難關重重,歐盟將提出立法,以防止Libra破壞歐洲單一貨幣并被用作洗錢工具.

1900/1/1 0:00:0010月10日,據YangDividend官方消息,美國華裔總統候選人AndrewYang(楊安澤)的競選代幣TheAndrewYangCoin,簡稱MATH,即將正式發布.

1900/1/1 0:00:00