BTC/HKD+0.12%

BTC/HKD+0.12% ETH/HKD+0.07%

ETH/HKD+0.07% LTC/HKD+0.05%

LTC/HKD+0.05% DOT/HKD+2.52%

DOT/HKD+2.52% ADA/HKD+0.53%

ADA/HKD+0.53% SOL/HKD+1.27%

SOL/HKD+1.27% XRP/HKD-0.16%

XRP/HKD-0.16% DOGE/US+0.94%

DOGE/US+0.94%注:論文作者是瑞典隆德大學經濟學教授HansBystr?m,原文刊登在Ledger2019Vol4期刊。

以下是譯文:

摘要:在本論文中,我將討論區塊鏈如何潛在地影響信用風險的建模方式,以及討論使用區塊鏈技術的實時會計如何能改進違約預測。

為了證明這種變化會對眾所周知的信用風險度量產生影響,我們會使用一個簡單的案例來進行研究對比。

一、引言

大多數金融界人士都聽說過比特幣這種虛擬貨幣。不過,卻很少有人聽說過比特幣背后的技術-區塊鏈。雖然到目前為止,區塊鏈技術主要被用作比特幣的管道,但區塊鏈還可用于債務合約以及金融衍生品等傳統金融產品的基礎設施。

在會計方面,區塊鏈可通過兩種方式潛在地提高投資者所獲信息的質量:一是使會計信息更加可信,二是使信息變得更加及時。對于信任而言,如果公司將其財務記錄保存在區塊鏈上,則與會計相關的操縱和欺詐等機會可能會大幅減少,公司間交易也將變得更加透明。對于時間而言,由于基于區塊鏈的賬簿將使公司賬本中的每筆交易即時可用,因此會計信息的實時更新將成為可能。此外,該信息不僅對公司內部人員是即時可用的,對監管機構等外部人員也同樣如此。

在這篇論文中,我的重點在于信用風險建模,以及未來區塊鏈的廣泛使用可能會如何影響我們對信用風險建模的方式。眾所周知,會計信息,諸如資產負債表、損益表等是不完善的。會計數據存在著一些問題,如不明確和不統一的會計做法、管理者從事創造性會計或報告滯后于真實事件。由于大多數信用風險模型都依賴于會計數據,因此,公司將賬簿保存在區塊鏈上所帶來的財務報表透明度、準確性和及時性的提高,都可顯著改善信用風險模型。

當然,沒有人知道上述情景是否會實現,或者何時會實現。在本文的分析中,我通常假設上市公司將其財務數據上傳到一個公共區塊鏈上,數據上傳將非常頻繁,可能是每天,以及信用風險建模所需的任何會計數據,確實上傳到了該區塊鏈上。換言之,本文的重點并不是討論公司是否會參與未來的區塊鏈計劃。

二、區塊鏈

2008年,筆名為SatoshiNakamoto的作者首次公布了比特幣的白皮書,這是一種類似現金,但缺乏央行支持的數字貨幣,其提供了一種基于點對點的所有權交換方式,重要的是,比特幣并不依賴于類似銀行這樣的中心清算所。相反,每一筆歷史比特幣交易都存儲在一個全球分布的電子賬本當中,我們稱這個賬本為區塊鏈,它記錄了比特幣歷史上所有的交易。

Skuchain與三菱子公司合作推出區塊鏈貴金屬交易平臺ECO:總部位于美國的區塊鏈公司Skuchain與三菱公司旗下的金屬和礦業交易子公司三菱公司RtM Japan達成合作,共同推出支持貴金屬交易的ECO平臺。在Skuchain基于區塊鏈的供應鏈管理和金融專用EC3平臺的支持下,ECO通過生成、管理和執行交易對手之間的發票和確認來促進交易。(GTR)[2020/8/10]

比特幣賬本之所以被稱為區塊鏈,是因為新的比特幣交易記錄會被添加到歷史交易鏈當中,它們是由特殊的比特幣用戶負責添加的。礦工們通過解決一個困難的密碼學問題來驗證區塊中的每一筆比特幣交易都是合法的。這項創新技術將新交易添加到區塊鏈中,并由整個去中心化網絡進行驗證,這大大降低了交易成本。另外,比特幣區塊鏈也是完全透明的,并且通過復雜的加密技術和礦工的工作來保護它。

三、區塊鏈和實時會計

區塊鏈基本上是一個無法更改和銷毀記錄的賬本。因此,它可作為一個值得信賴、不斷更新的公司會計記錄賬本。這是因為區塊鏈技術不僅可用于在買賣雙方之間轉移數字貨幣,其還可廉價、高效且可靠地在兩家公司之間轉移任何其他資產的所有權。

財務報表是定期編制的,它總結了一家公司在一定時期內賬本所發生的事情。然后,審計師對財務報表的準確性發表意見。

投資者和信貸風險經理等外部人士必須相信審計工作是徹底和公正的,而且公司沒有向審計師提供虛假信息。也就是說,在編制財務報表和審計過程中,信任的概念都是至關重要的。這就是比特幣背后的區塊鏈技術可發揮作用的地方。

如果一家公司自愿將其所有業務交易發布在區塊鏈上,每筆交易都有永久的時間戳,那么該公司的整個賬本將立即可見,任何人都可以將該公司的交易實時匯總到損益表和資產負債表。也就是說,審計師在當今會計界所做的很多事情,在明天,區塊鏈可能會做得更有效率和及時。通過構建,如果一家公司將其所有交易和余額都保存在區塊鏈上,那么區塊鏈本身在很大程度上可取代審計師來確認公司會計的準確性。由于區塊鏈中過去的交易不能被篡改,不信任的問題就自然從公司的財務報表中刪除了。

行情 | 在美上市區塊鏈中概股普遍收跌:今日美股收盤,在美上市區塊鏈中概股普遍收跌。嘉楠科技收跌1.34%,人人網收漲2.22%,中網載線收漲1.64%,寺庫收跌3.74%,迅雷收跌0.81%,獵豹移動收跌0.93%,蘭亭集勢收跌3.41%。[2019/12/5]

除了信任問題外,實時自動更新賬本,其中每一筆交易都即時納入公司的區塊鏈中,可能使公司的會計信息像股票價格一樣及時和動態。也就是說,由于區塊鏈與會計的天然平行性,區塊鏈技術可通過兩種方式提高投資者獲得會計信息的質量:一是使信息更可信,二是使信息更及時。

四、區塊鏈和信用風險模型

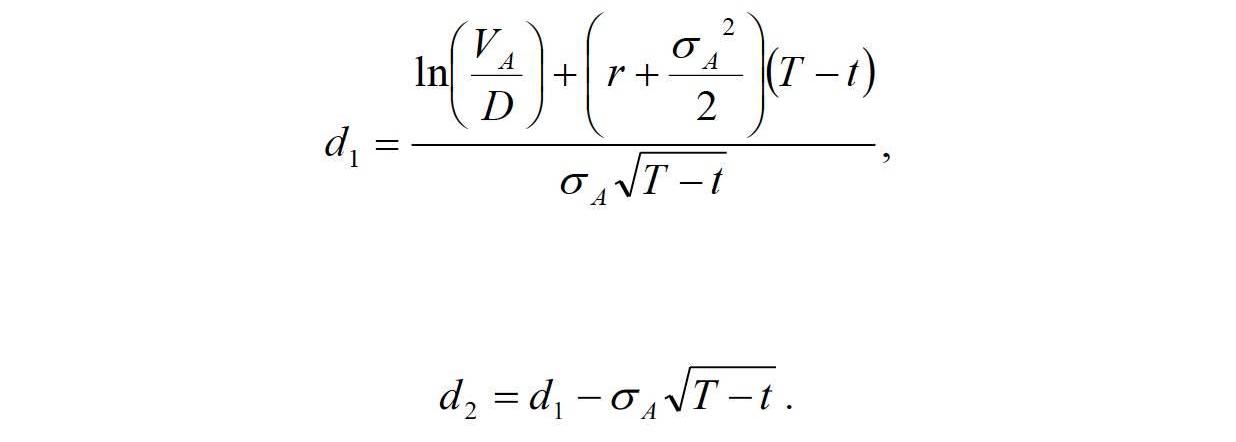

當前,最著名的兩個信用風險模型是阿特曼Z-score模型以及莫頓(Merton,1974)模型。預測破產的Z-score公式是由愛德華·阿特曼于20世紀60年代后期提出的,其使用了各種公司收入及資產負債表變量加上股票價格來預測公司是否會破產。

Z-score是五個財務比率的線性組合,其計算公式為:

其中

X1=營運資本/總資產;X2=留存收益/總資產;X3=息稅前收益/總資產;X4=權益市值/負債總額賬面價值;X5=銷售額/總資產;

而得出的Z-score值越大,說明公司違約的可能性就越小。

而默頓(Merton)模型,它也依賴于會計信息和股票價格作為輸入,但將公司的權益和債務視為針對公司標的資產發行的或有債權。在默頓(Merton)模型中

其中,N為累積正態分布,以及

VE是公司股票的市場價值;VA是公司資產的市場價值;D是公司負債的總額;T-t是公司負債的到期時間;rf是無風險利率;

現場 | BLUCON、中園區塊鏈等企業榮獲GFIS新晉區塊鏈企業獎:金色財經現場報道,1月8日,“創新再出發|首屆海南GFIS全球金融科技創新峰會”暨“GFIS頒獎典禮”在海口召開,在頒獎典禮上,BLUCON、秒淘、Jaypal、中園區塊鏈、火星區塊鏈 、WDT、Rapidash、抖料科技、德方智鏈、CIRCA等企業獲得了GFIS新晉區塊鏈企業獎。[2019/1/8]

此外,股票波動率

和資產波動率

通過以下等式關聯:

我們可以解VA和

的非線性方程組和。默認距離定義為:

DD值越大,說明公司違約的可能性就越小。

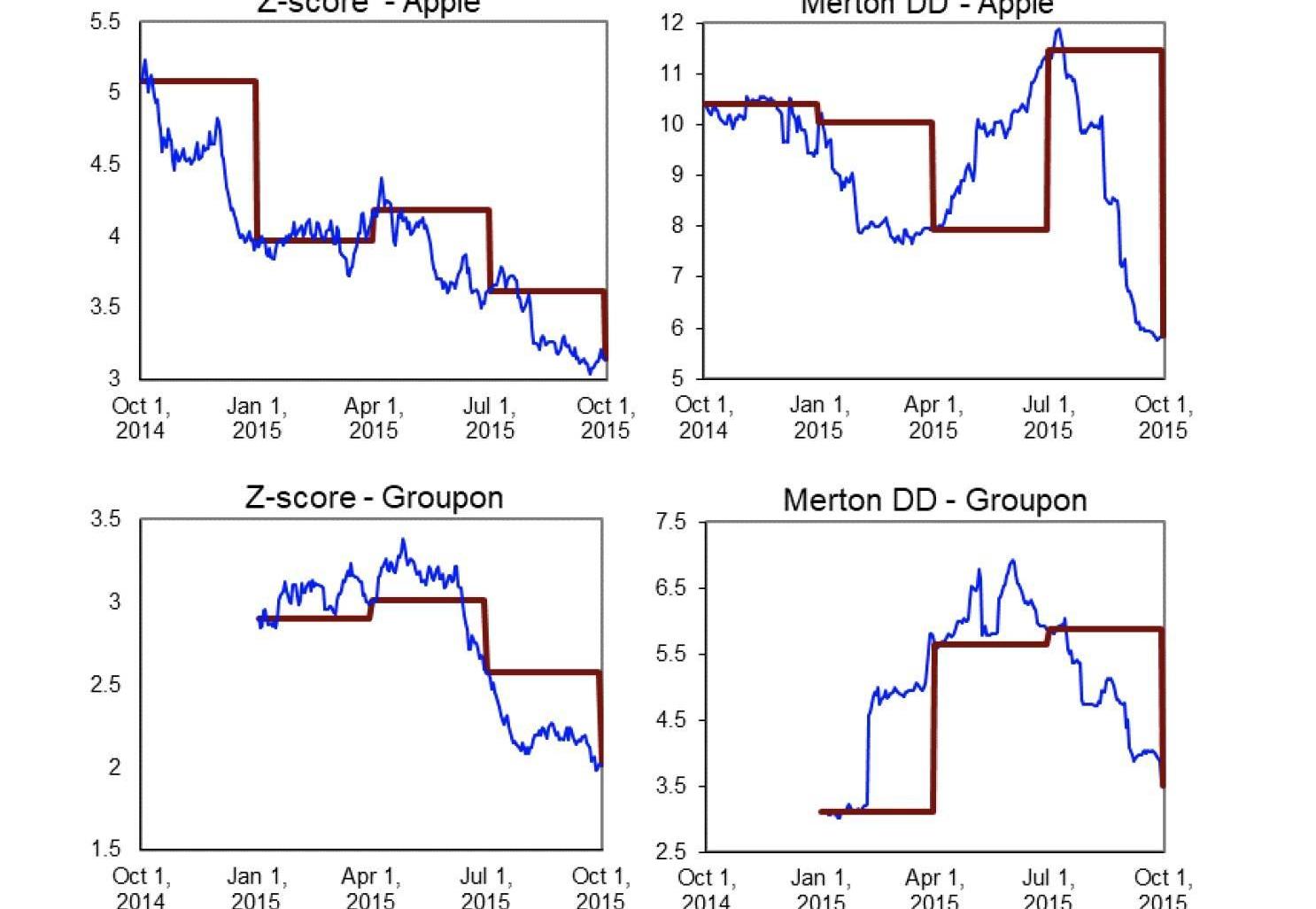

4.1案例研究

為了演示從會計信息的季度更新到近乎即時更新的效果,我研究了上述兩種信用風險模型,并將它們分別用到美國兩家知名公司:蘋果和Groupon。因為這些公司的會計信息是每季度抽樣一次的,我必須模擬Z-score和DD度量的日常移動情況。這些每日變動是通過抽樣正態分布隨機數產生的。

動態 | IBM與區塊鏈公司Hacera合作推出類似黃頁的項目:IBM已經與企業區塊鏈公司Hacera合作推出了一個類似黃頁的項目,旨在讓感興趣的公司更容易地參與全球的區塊鏈應用程序。IBM區塊鏈副總裁科莫(Jerry Cuomo)周四在博客中寫道,這個名為“無界注冊中心”(Unbounded Registry)的項目現已啟動并運行,并匯總了一份基于各種區塊鏈網絡的分散平臺列表。[2018/9/14]

通過這種方式,我得到了未來可能的區塊鏈實時Z-score和DD合理實現結果。

圖1顯示了這兩家公司的Z-score和默頓違約距離度量,分別有每日和季度會計數據。由于假設的每日風險變化的波動性,是根據公司的實際季度風險和債務變化的波動性來選擇的,因此兩個數字中的波動提供了一個合理的現實證明,說明在企業賬本中引入區塊鏈,估計的風險度量將如何變化以及變化有多少。

季度內的波動并不顯著,表明當會計信息從季度更新改為每日更新時,信用風險模型得到了改進。

圖1蘋果和Groupon的Z-score和MertonDD,包括2014年10月至2015年10月的每日和季度會計數據。

如前所述,圖1中Z-score和違約距離的動態性表明,如果基于區塊鏈的實時會計可用,則信用風險度量可得到顯著改進。例如,Z-score和DD從一個季度到下一個季度的平均變化分別為13%和36%。換言之,即使我們稍簡單地假設,從一個季度到下一個季度,實際Z-score和DD呈線性變化,在季度更新之間的任何一天,信用風險建模誤差與實際信用風險水平相比平均為6.5%和18%。此外,如果使用本文中的隨機過程對風險的季度內變化進行建模,則建模誤差可能遠大于這些數字,如圖1所示。一個極端的例子是Groupon與默認值之間的第三季度距離,在這個距離中,建模誤差要大得多。此外,在默頓模型或者Z-score的情況下,當考慮到違約概率而不是違約距離時,誤差的大小甚至更大。至于風險評估的時機,無論信用風險建模方法如何,基于區塊鏈的風險度量會更早達到下季度的信用風險水平,其中蘋果早75%,Groupon早67%。

泰康在線CEO王道南:公司區塊鏈在積分體系、反欺詐等方面都有實際應用案例:近日,泰康在線CEO王道南接受獨家專訪時表示,公司目前在智能客服技術上已成熟,區塊鏈在積分體系、反欺詐等方面都有實際應用案例,另外,大數據、人臉識別等已在廣泛應用。[2018/4/18]

平均而言,通過實時會計,下一季度的風險水平在大約兩個月后就可達到,在某些情況下,幾周后就可達到。

圖1顯示了Z-score和默頓DD度量的風險動態相似,但是,考慮到默頓模型更典型的動態實現,Z-score可能是在實踐中受實時會計影響最大的度量方式。甚至有可能Z-score方法,會因為區塊鏈的引入而經歷復興。

事實上,隨著上述會計和審計做法的重大變化,目前的Z-score可能會被包含其他財務比率或系數的新score方法所取代。

破產預測的整個領域也有可能發生變化,重點放在新工具或直接根據違約可能性調整的財務比率上。由于外部人士也可接觸到公司的所有交易,破產過程也可能發生根本性的變化,管理者、債權人、投資者和監管機構都在遵守全新的規則。反身性等問題可能會比今天的影響會更大。

最后應強調的是,即使公司在區塊鏈上發布的業務交易有限,信貸風險模型仍有可能以某種方式受到影響。

五、結論

上面,我已經討論了比特幣背后的區塊鏈技術如何通過提高信任和更好的會計數據發布時機來改進信用風險建模。

如果我的提議在未來幾年內能夠實現,它對我們的信用風險建模方式所帶來的影響,可能是巨大的。通過一個簡單的案例研究,我發現區塊鏈也會對當今廣泛使用的信用風險度量產生重大影響。

致謝:感謝Marianne和MarcusWallenberg基金會以及HandelsbankensForskningsstiftelser提供的經濟資助,論文的部分是當作者在巴塞羅那訪問ESADE時寫的,作者想感謝五位匿名介紹人。

注釋和參考文獻

1、最近的一個例子是澳大利亞證券交易所于2016年2月決定成為世界上第一家使用區塊鏈結算股票交易的市場,參見《金融時報》https://www.ft.com/content/fba2346-c370-11e5-b3b1-7b2481276e45。

2、Yermack,D.“公司治理與區塊鏈”http://www.nber.org/papers/w21802.pdf。

3、雖然實時會計傳統上通常意味著公司的賬簿每月或每季度更新一次,但在本文所設想的未來區塊鏈世界中,該術語實際上意味著會計信息的近即時更新;

4、在本文中,當提到區塊鏈時,我通常指的是公共區塊鏈,而不是私有區塊鏈。當然,雖然很多公司可能不會自愿在公共賬本上披露所有的檢查數據,但人們可以想到這樣一種情況:最重要的數字是公開的,而其余的是保密的,或者是通過私人區塊鏈分發給少數選定的參與者。換言之,即使未來的區塊鏈環境將由許多隱藏在公眾視線之外的私有網絡構成,某些經過審查的實體也可通過分布式賬本隨時獲得更新的資產負債表信息。

資產負債表信息的全部或部分發布,可能受到監管或市場力量的推動。另一種可能的途徑是使用所謂的側鏈,即公司使用定期連接到主區塊鏈的私有區塊鏈。

5、隱私問題對大多數公司來說都是重要的,而想要盡可能減少實時獲取財務報表參與者數量的力量可能永遠存在。例如,人們可以想到只有持有一定數量股份的股東,才能訪問賬本的情況;

6、至于區塊鏈賬本的擴展性問題,本文沒有進行詳細討論;

7、Duffie,D.,Lando.D,“會計信息不完全的信用利差期限結構”https://doi.org/10.1111/1468-0262.00208.

8、當然,與區塊鏈管理相關的操作風險,不應忽視。毫無疑問,完全公開的賬本也會出現錯誤和意味的問題,但這種風險將不會在本文中進一步討論。

9、中本聰,“比特幣:一種點對點的點子現金系統”https://bitcoin.org/bitcoin.pdf.

10、Antonopoulos,A.M“精通比特幣”(2014);

11、Swan,M.“新經濟的區塊鏈藍圖”(2015);

12、動作最快的礦工會因為這項服務獲得一些比特幣獎勵,每大約10分鐘就會誕生一個新區塊,而在競爭中落敗的礦工什么都不會得到,比特幣挖礦有時被稱為“競爭記賬”。參見Harvey,C.R.“加密金融”https://papers.ssrn.com/sol3/Papers.cfm?abstract_id=2438299.

13、Lazanis,R.“比特幣背后的技術如何改變我們所知道的會計”https://techvibes.com/2015/01/22/how-technology-behind-bitcoin-could-transform-accounting-as-we-know-it-2015-01-22;

14、沿著這一途徑,已經有一些試驗正在進行,例如納斯達克正在試驗使用“染色幣”技術作為一種使用區塊鏈記錄股票交易的方法,參見:Hern,A.“納斯達克押注比特幣區塊鏈成為金融的未來”https://www.theGuardian.com/technology/2015/May/13/Nasdaq-Bitcoin-Blockchain。

15Altman,E.“FinancialRatios,DiscriminantAnalysisandthePredictionofCorporateBankruptcy.”JournalofFinance23.4589-609(1968)https://doi.org/10.1111/j.1540-6261.1968.tb00843.x.16Merton,R.“OnthePricingofCorporateDebt:TheRiskStructureofInterestRates.”JournalofFinance29.2449–470(1974)https://doi.org/10.1111/j.1540-6261.1974.tb03058.x.

17、通過從股票價格和資產負債表信息中剔除資產價值和波動性,該模型產生了對公司違約概率的估計。默頓模型使用Black和Scholes框架來求解股票價格和波動性所隱含的資產價值和波動性。然后,資產價值和資產波動率可以組合成一個稱為違約距離的風險度量,該度量與公司的違約概率成反比,見Black,F.,Scholes,M.“期權和公司負債的定價”https://doi.org/10.1086/260062.

18、必要的會計變量是總資產、總負債、營運資本、留存收益、息稅折舊及攤銷前利潤、Z-score的銷售額和默頓模型的總負債。這些數據是從雅虎財經下載的。

19、為了分離實時會計對兩種信用風險度量的動態影響,我每季度對股票價格進行抽樣分析,雖然這在Z-score的應用中可能是典型的,但在使用默頓模型時,更常見的是每天更新股票價格。

20、在默頓模型中,股票收益波動率是根據上一季度的每日數據計算出來的,無風險利率設定為10bp;

21、通過改進,由于使用了更多更新的輸入信息,因此風險度量更加更新或及時。

22、其原因是PD和DD之間的高度非線性關系,標準的默頓模型由正態分布的數學性質給出,而穆迪KMV模型則由內部數據庫給出。

?

依托區塊鏈技術,物聯網設備能擁有更多自主權去完成獨立決策,通過協作來分配工作量和維護工作,并通過本地化決策自由交易資產和資源。我們終于能夠迎來只在科幻小說里才看到的可自主進化的智能自治網絡.

1900/1/1 0:00:00第六屆世界互聯網大會開幕了,作為國內互聯網圈一年一度的盛會,都吸引了各界關注。《天天鏈訊》有幸以工作人員身份參加了今年的大會,作為區塊鏈從業者,就特意留了心眼,尋找了一下區塊鏈企業在大會上的身影.

1900/1/1 0:00:00來源:微信公眾號?ChainX社區原標題:《淺談資產跨鏈》資產交換是加密世界的第一需求。也是行業發展的源動力。隨著區塊鏈浪潮席卷全球,持續影響人類社會商業文明.

1900/1/1 0:00:00最近,國外數字證券領域知名研究機構Security?Token?Academy(以下簡稱STA)對納斯達克(Nasdaq)前副主席、Weild&Co.現任首席執行長DavidWeild進.

1900/1/1 0:00:00中國高層的一席話,在全國掀起了區塊鏈風潮。實際上,中國高層對區塊鏈的“藍圖”和規劃,早在五年前就已有了雛形.

1900/1/1 0:00:00文:馬爾科·揚西蒂卡里姆·拉哈尼 譯:劉筱薇 來源:哈佛商業評論 最近,一個重大政策利好的釋放,讓區塊鏈再次成為熱議的話題,各種區塊鏈概念股也應勢上漲.

1900/1/1 0:00:00