BTC/HKD-0.37%

BTC/HKD-0.37% ETH/HKD-0.55%

ETH/HKD-0.55% LTC/HKD+1.26%

LTC/HKD+1.26% DOT/HKD-3.24%

DOT/HKD-3.24% ADA/HKD-1.38%

ADA/HKD-1.38% SOL/HKD-0.85%

SOL/HKD-0.85% XRP/HKD-2.11%

XRP/HKD-2.11% DOGE/US-1.38%

DOGE/US-1.38%編者注:原標題為《通往低抵押的DeFi之路》

前言:藍狐筆記昨天的文章談到了DeFi當前最優先要解決的問題之一就是高抵押率的問題。而今天的主題就是關于如何解決這一問題的。如何實現低抵押的DeFi?目前主要有四種方案,一是模仿智能錢包恢復私鑰的方法通過社交方式確保還款安全;二是構建加密信用評分,并根據評分進行授信;三是利用零知識證明進行個人財務信息的評估;四是構建信用市場的DAO。從藍狐筆記的角度看,結合零知識證明和信用市場DAO可能會是突破口,且有更大的創新空間。本文作者AlexMasmejean,由“藍狐筆記”社群的“CoL”翻譯。

跟過往一樣,DeFi的未來在于低抵押。在加密世界的所有增長信號中,DeFi運動是最明顯的:它的總鎖定資產價值超過6億美元,比2018年初增長超過6倍。但其用例依然圍繞著“基于投機之上的投機”為主,主要由風投支持的初創公司如Compound推動。

BinaryX回應Boss Raid服務器錯誤:獎池將分配給合法的獲勝者,正在努力優化服務器負載:2月27日消息,BinaryX對從社區收到的關于過去幾天發生的Boss Raid服務器錯誤的一些反饋做出回應表示,對于服務器錯誤以及它給所有受影響的玩家造成的混亂,深表歉意。這是在短時間內發生的極端情況。開發團隊正在努力優化服務器負載,以便它能夠有效地承受高玩家數量。我們將盡最大努力防止這種情況再次發生,我們想向所有Boss Raid參與者保證,即使我們將來遇到任何其他錯誤,獎池也會分配給合法的獲勝者。我們會在解決此問題時尋求您的耐心等待。

此前2月24日消息,BinaryX將于今日20:00時發布游戲更新《CyberDragon:Boss Raid》。[2023/2/27 12:32:34]

這個市場包括尋求刺激的加密原生執行的保證金交易,或者鯨魚出借其資產以獲得可觀回報,其年化利率甚至能徘徊在15%以上。為了強制這些具有高度波動性的貸款的償還,這些平臺將“超額抵押”作為安全保證。

NFT AMM協議Caviar推出公開測試版:金色財經報道,NFT AMM協議Caviar在社交媒體宣布公開測試版已正式向公眾開放,據Caviar官推稱用戶現在可以在其平臺交易NFT并將NFT <> ETH 流動性添加到現有的公共池中或啟動自己的流動性池。Caviar表示,目前正在向 Caviar Beta 添加新功能和更改,后續也將進行一些升級,但需要注意的是平臺仍處于測試階段,所以因注意風險。[2023/2/18 12:14:44]

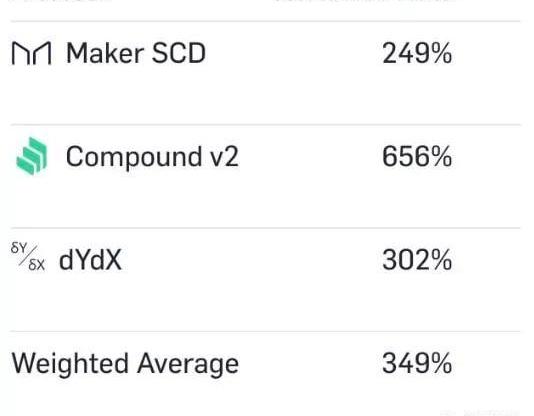

MakerDAO的Dai擁有平均394%的抵押率,這意味著為了價格穩定,超額價值的ETH被鎖定。多抵押Dai的到來將意味著新的可能。而更少流動性的資產如Synthetix,其抵押率高達驚人的750%。鎖定如此多的價值,這些鎖定價值資產的利用效率很低。

幣安比特幣錢包過去24小時增加近600枚BTC,當前余額50萬枚上方:金色財經報道,據Coinglass數據顯示,幣安交易所比特幣錢包過去24小時已增加558枚BTC,當前其比特幣錢包余額已升至50萬枚BTC上方,本文撰寫時達到501,393.83枚BTC。[2022/12/20 21:56:23]

來源:Loanscan

盡管這在新興的加密市場是可以理解的,但是,這并不是大多數金融世界運作的方式。可以合理地假設,這個世界上的大多數人都不會愿意或沒有能力為貸款而存入多于出借的資金:僅在美國,2019年第一季度的學生貸款總額就達到1.4萬億美元,而這僅僅是冰山一角。加密貨幣需要通過引入低抵押的模式來應對這一挑戰。但如何從財務上強制執行沒有用財務支撐的事情呢?下面是四種方案:

BTC礦工余額創14個月低點:12月7日消息,Glassnode數據顯示,BTC礦工余額達到1,818,615.826,創14個月低點。[2022/12/7 21:28:28]

社交資金追回

第一個解決方案是將財務負擔從貸方轉移到更適合的實體:在違約情況下,讓其他人保證償還。就像智能合約錢包有“社交密鑰恢復”功能一樣,其中足夠的不相關朋友可以幫助一人恢復其訪問錢包的能力,“社交資金追回”依賴于可信的各方購買能承保并分攤其抵押成本的期權。

舉個例子,Alice通過這項新服務借了100美元,且說服其5個朋友來購買20美元的期權,以承保全部額度。既然大多數人借款的目的是提前購買商品或服務,而不是押注加密貨幣的未來,因此借款本身將是穩定的,從而緩解了波動性問題。但是,邏輯又表明,我們通常會與財務狀況相似的人保持密切關系,需要快速流動性的人在周圍并不總是會有親戚能幫得上忙。

現貨黃金跌破1750美元/盎司 為去年10月以來首次:行情顯示,現貨黃金跌破1750美元/盎司,為去年10月以來首次,日內跌超0.8%。[2022/7/6 1:55:52]

新的信用評分

實現低抵押的更加雄心勃勃的方式是復制“信用評分”,允許從朋友圈擴展到宏觀經濟層面。“加密信用評分”將會考慮諸如過去n年的薪水、收入穩定性、違約先例、以及關于某人是否有能力償還貸款等因素。如果答案是肯定的,它會根據該人的財務健康狀況確定其貸款利率和還款頻次。前者可能不穩定,會實時發現其不穩定。

但是這打開了關于身份識別的陷阱:在加密世界,違約者難道不能直接逃脫嗎?同樣,即使你成功地解決了身份層問題,風險也在于設計了一個允許貸款之外的審查系統。在這種情況下,Alice不償還其100美元貸款,并凍結其賬號,并盡可能多地在加密世界借走資產。她只是注銷賬號,并使用其他地址創建新賬號。她的信用評分再次變成中性。

為了避免這種陷阱同時又無須透露身份,更加健康的系統是微妙的,具有匿名程度各不相同的獨立身份。財務身份問題將會匯集個人的全部財務信息,而同時無須獲得該人的任何其他類型的數據。非財務的聲望將是不可審查的,即使被證明是差勁的借款人。

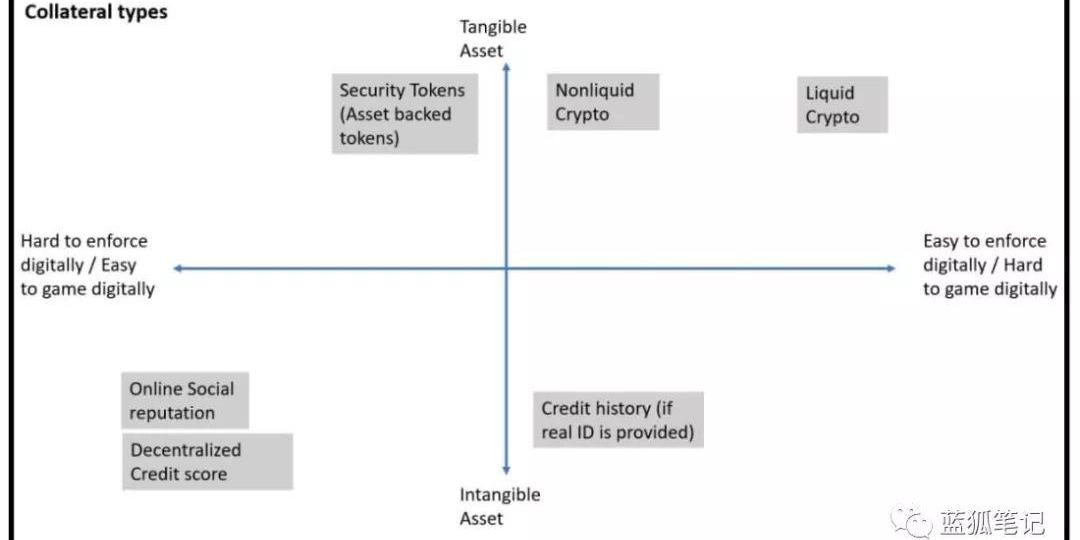

執行問題:抵押資產類型按照有形范圍進行排序。

零知識證明

另外一個解決方案是利用零知識證明,按照外行人的術語來說,這意味著可以確保某人具有便利的加密信用評分,同時不會透露該人的任何信息,從而兼顧加密和傳統金融的優勢。將來,去酒吧要驗證你的年齡不應該向門衛透露完整ID信息,取而代之的是,會有一個不可篡改的證明聲明一個人是否超過21歲,這同樣可以保護你的信用等級。

一個問題是,可用于客觀評估我們加密信用評分的數據并不在Web3上。我們沒有提供足夠的關于借款人目標市場數據來進行推斷。

我們有兩個選擇。一個是跟Web2和平相處并嘗試整合其中的數據。即使這些數據是“半中心化的”。通過社交媒體登錄獲取身份,同時也集成一些平臺的收入數據,例如Airbnb或Uber,這些能夠滿足個人信譽方面的某些要素需求。第二個是從傳統金融中提取數據。盡管這是一個顯而易見的選擇,但它會極大減慢流程并實施審查制度,從而重復了我們試圖替換系統的不準確性。

信用市場DAO

這不是什么創新。盲目復制過往模式不太可能有幫助。正如彼得·泰爾曾說過的,下一個谷歌不會是搜索引擎。這里是新事物:如果互聯網支持的緊密信任網絡,平均而言,在地球上的每個人平均通過3.5個連接就可以連接任何人,同時還有大眾的智慧,這能夠衡量人們償還貸款的能力嗎?

社會團體可以組成聯盟,共同減輕貸款風險,并從利率中分享利潤,從而共同增強。類似于DAO的系統可以激勵這些團體正確行事,從而按比例獎勵成功還款。這套系統甚至可以創建新型的“信用檢查”工作。

不會僅僅由他們自己單獨來判斷個人,而是在他們所屬的不同團體之間重疊判斷,最大化地以群體對人進行押注。這可能會刺激正和博弈,在這種博弈中,將某人從借款人的境地中解脫出來,最終可能會增強一個群體。

或許上述其中的一些方法或這些方法的組合會流行起來,有或許有人會想出完全不同的解決方案。但有一點是很清楚的,低抵押是DeFi的未來,整個生態系統將會推動其以最無須信任的方式實現。

------

風險警示:藍狐筆記所有文章都

不能作為投資建議或推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。

Overview概述 隨著消費者支付習慣的改變,現金的存在作用在不斷弱化。無現金交易將成為下一個支付前沿。目前多國央行在籌備發行數字貨幣,數字貨幣的穩定性和安全性,是各國央行研發的重中之重.

1900/1/1 0:00:00作者:BogdanGheorghe、MomoAraki、EverettMuzzy 編譯:共享財經Neo 摘要:回顧Compound的流動性不足風險歷史.

1900/1/1 0:00:00作者:Ripple 編者注:原標題為《眾安銀行,香港首家試業的虛擬銀行已震撼來襲》算力智庫據相關消息報道,12月18日,作為首批獲得香港金融局頒發牌照的虛擬銀行之一的眾安銀行率先宣布啟動試業.

1900/1/1 0:00:00比特幣社區可能很快就要有自己的DeFi平臺了。基于比特幣側鏈Rootstock,初創公司MoneyOnChain推出了一個DeFi平臺.

1900/1/1 0:00:00最近一周,境外有關央行數字貨幣CBDC的研究報告、消息紛至沓來: 日期 標題 作者 12月10日 CBDC.

1900/1/1 0:00:00來源:中國經濟導報 作者:陳純 區塊鏈技術發展歷程 2008年,有人用“中本聰”作為筆名發表了一篇奠基性的文章《比特幣:一種點對點的電子現金系統》,提出了比特幣系統模型.

1900/1/1 0:00:00