BTC/HKD+3.94%

BTC/HKD+3.94% ETH/HKD+4.91%

ETH/HKD+4.91% LTC/HKD+6.52%

LTC/HKD+6.52% DOT/HKD+2.64%

DOT/HKD+2.64% ADA/HKD+5.95%

ADA/HKD+5.95% SOL/HKD+3.65%

SOL/HKD+3.65% XRP/HKD+4.4%

XRP/HKD+4.4% DOGE/US+6.17%

DOGE/US+6.17%前言:在DeFi領域人們更多關注借貸的資產、利率、抵押率等,而保持借貸協議正常運行的重要角色之一是清算人,他們在幕后工作,很少為人所知,但他們維持了市場的償付能力。當然,他們的收益也非常可觀,迄今為止,DeFi領域為清算人提供了接近5億美元的利潤。隨著入局者的增加和拍賣機制的引入,這一利潤空間也在壓縮,不過,隨著DeFi市場增大,整體空間還有機會繼續上揚。本文作者TomSchmidt,由“藍狐筆記”社群的“SIEN”翻譯。

在DeFi領域,清算人是一個沒有被充分研究的角色。他們就像礦工和驗證者一樣躲在幕后工作,維持整個系統的正常運行,并為此獲得豐厚回報。然而,與礦工和驗證者不同的是,清算人實際上不需要任何前期資本投資,其創建了一個專業人員的生態系統,在全球的任何地方完全匿名地運作,保持市場償付能力,并由此得到報酬。

什么是清算?

在過去兩年中,以太坊上發行了眾多去中心化的借貸協議,包括MakerDAO、Compound以及dYdX,以及其他協議,它允許任何人無須信任地借入或貸出加密資產。盡管這些協議切入市場的方法、提供的資產以及貸款期限等方面有所不同,但其基本的借貸結構是相同的。借款人將質押品存入智能合約,作為回報,借款人可以借入貸方提供的其他資產,但其金額比質押品要少。這種擔保貸款是最原始的金融工具之一,可以回溯到中世紀的威尼斯銀行業,這與消費者更熟悉的無抵押的基于信用的貸款形成鮮明對比。

當抵押品價值超過貸款的價值,抵押擔保貸款運轉良好,從而使借款人可以獲得流動資金,同時無須出售其通常流動性較低的資產。然而,當抵押品價值下降時,理性的借款人會有動機逃避還款,這有可能讓貸方陷入困境。

畢竟,誰愿意償還100DAI以贖回價值99美元的ETH呢?對于更傳統的擔保貸款形式,例如汽車所有權貸款或按揭貸款,這不是什么問題,因為這些資產的價值通常比加密貨幣的波動性小。但是,當我們用ETH做抵押品進行貸款,價值可以在幾秒內暴跌。

如果不做清算處理,抵押貸款可能會有風險

為了減輕風險,借貸協議通常要求至少115%的抵押品,這在抵押品跌至低于貸款價值之前留有足夠的緩沖空間。如果抵押品價值跌破該水平,簡單來說,借款人可以存入更多抵押品,或者將抵押品出售以償還貸方,并保持系統的償付能力。但這帶來另外一系列問題。

3AC清算人嘗試從DCG和BlockFi收回約12億美元:金色財經報道,三箭資本(3AC)的清算人可能會嘗試從DCG和加密貨幣借貸機構BlockFi收回約12億美元,在清算程序開始之前收回對沖基金支付的款項。

CoinDesk審查的清算人Teneo7月7日的一份機密報告提到,對DCG及其Genesis貸款子公司的 \"預期索賠 \"超過10億美元,包括優先索賠和圍繞貸款和擔保文件的完善問題而產生的索賠。對BlockFi的 優先賠付超過2.2億美元。[2023/7/8 22:24:54]

在以太坊上進行交易不是免費的,如果借款人被清算,他們不會帶來任何額外費用,因此,沒人有動力保持系統的償付能力。在清算抵押不足的貸款過程中可能會產生成本和風險,為了獎勵進行清算的個人,并抑制借款人讓自己處于抵押不足的動機,借貸協議為清算行為收取額外費用,這會給到清算人。

這樣,任何人都可以償還借款人的債務,并由此獲得可觀的收益——通過將抵押品以一定的折扣售賣給清算人,這可以保持系統的償付能力。

清算人拯救了貸方,并保持了市場的償付能力

清算人的生活

盡管清算的機制和條款因協議而異,但基本上,它們需要相同的組件:

*監控未完成的以太坊交易和尋找符合清算條件的貸款的機器人

*可用于立即出售清算抵押品并保證清算人獲得一定利潤的去中心化交易所

*允許清算和售賣抵押品在一次交易中自動執行的智能合約

一些協議提供他們自己的現成工具來促進上述操作,而另一些協議則依賴于新興的清算機器人的自制軟件生態系統。通過一些最受歡迎的借貸協議的成功清算例子,很容易理解這些參與者以及它們在DeFi生態系統中的角色。

Compound

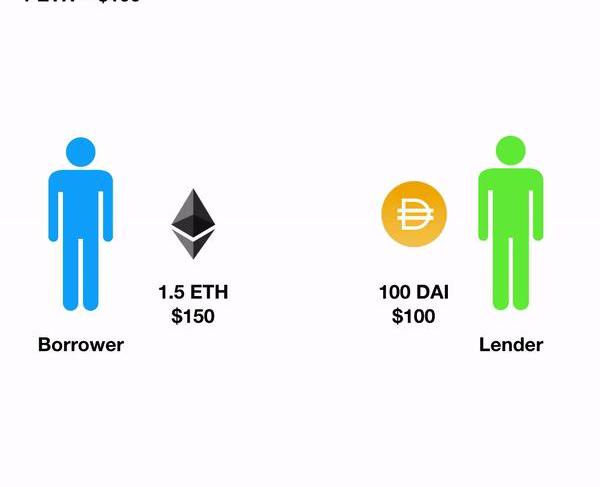

Compound提供了DeFi領域最直接的借貸體驗之一,其清算的過程也遵循了同樣的簡潔。讓我們深入了解一下它的清算。其清算涉及兩個參與者,我們的清算人稱為Alice,我們的借款人稱為Bob。

Bob在Compound上使用ETH作為抵押品借入USDC。這是一種常用的無須許可的杠桿方式,使用借入的USDC買入更多的ETH。對Bob來說,不幸的是,在貸款期間碰到了ETH價格的大幅下跌,導致其借款人抵押品價值處于抵押率不足狀態。由于不同的資產具有不同的質量、價格穩定性和流動性,Compound為每個資產分配不同的抵押率。

派盾:近日價值1620萬美元的加密貨幣從Celsius轉入疑似清算人的錢包地址:1月29日消息,據 PeckShield 數據監測,價值 1620 萬美元的加密貨幣于 1 月 26 日從 Celsius 的地址轉移到「0xdb31」開頭地址(疑似清算人錢包),其中包括 9.3 萬枚 AAVE、9400 枚 CRV、249 枚 WBTC、2.8 萬枚 USDC、18 枚 ETH 和 87.2 萬枚 SNX。[2023/1/29 11:34:57]

Alice注意到Bob低于要求的抵押率,大概是通過監控合約狀態或使用Compound的便利的LiquidateBorrowAllowed功能,并在Compound的USDC市場合約上調用LiquidateBorrow,從而觸發清算過程。

1.Compound首先向Bob支付Bob抵押品產生的任何未付利息。

2.Compound使用從預言機得來的價格驗證Bob確實存在違約行為。

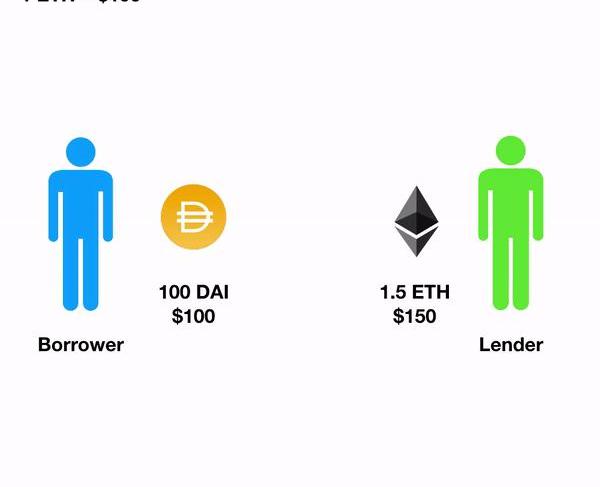

3.Compound將所需數量的借出資產從Alice處轉移至cUSDC市場合約。這樣,Alice會得到Bob的ETH抵押品,價格是市場價格的固定折扣。ETH抵押品以cETH的形式返還,允許清算人保有它以賺取出借人借入ETH所支付的利息,或者在Compound上贖回ETH。在這種情況下,Alice為自己的努力賺取7美元左右的免費ETH。

盡管特定的清算人持有cETH,而其他清算人使用智能合約原子性地贖回并出售他們的cToken,從而鎖定這次交易中獲得的5%的利潤。

咋一看,人們可能會懷疑此次清算是手動完成的,特別是考慮到Compound并沒有發布任何開源的清算機器人以及清算跟蹤儀表盤的些許人氣。然而,當我們查看清算人活動的每日時間分布時,可以清楚地看到它全天候的活躍,因此很可能是機器人。

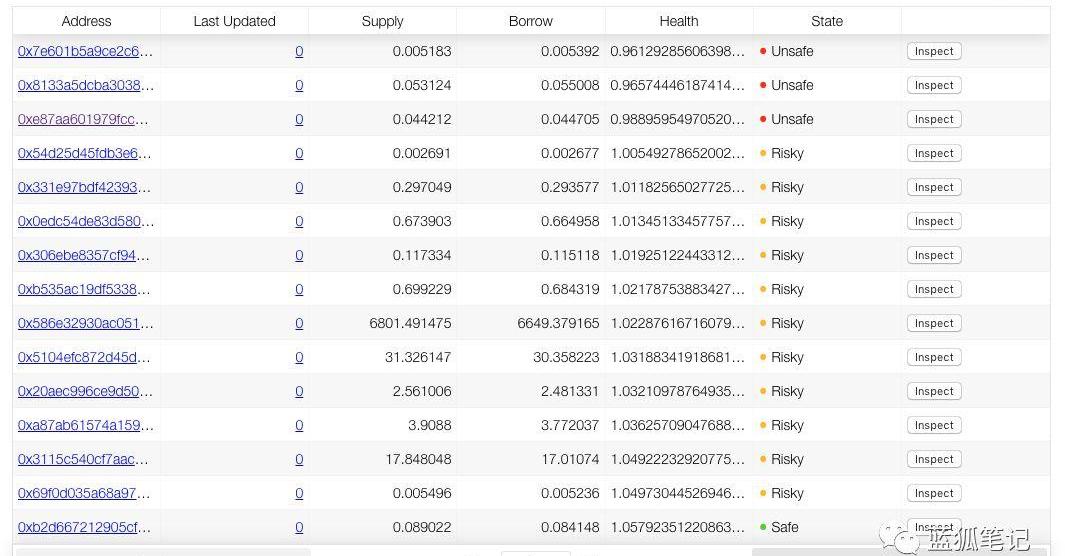

一些肥美的抵押不足貸款正在等待著清算人

更復雜的機器人,例如這個,它會執行諸如快速從Compound借入資產,用于清算其他賬戶的操作。我們在特定的清算中看到這一點,其中該地址贖回其USDC貸款,然后使用它清算其他賬戶的USDC借貸,在這一交易中輕松賺取5%的收益。

三箭資本清算人:三箭資本創始人拒絕配合資產追回工作:金色財經報道,三箭資本(3AC)的清算人表示,該公司的創始人拒絕配合資產追回工作,這阻礙了該公司向債權人返還資金的能力。(dealstreetasia)[2022/12/5 21:22:33]

Maker

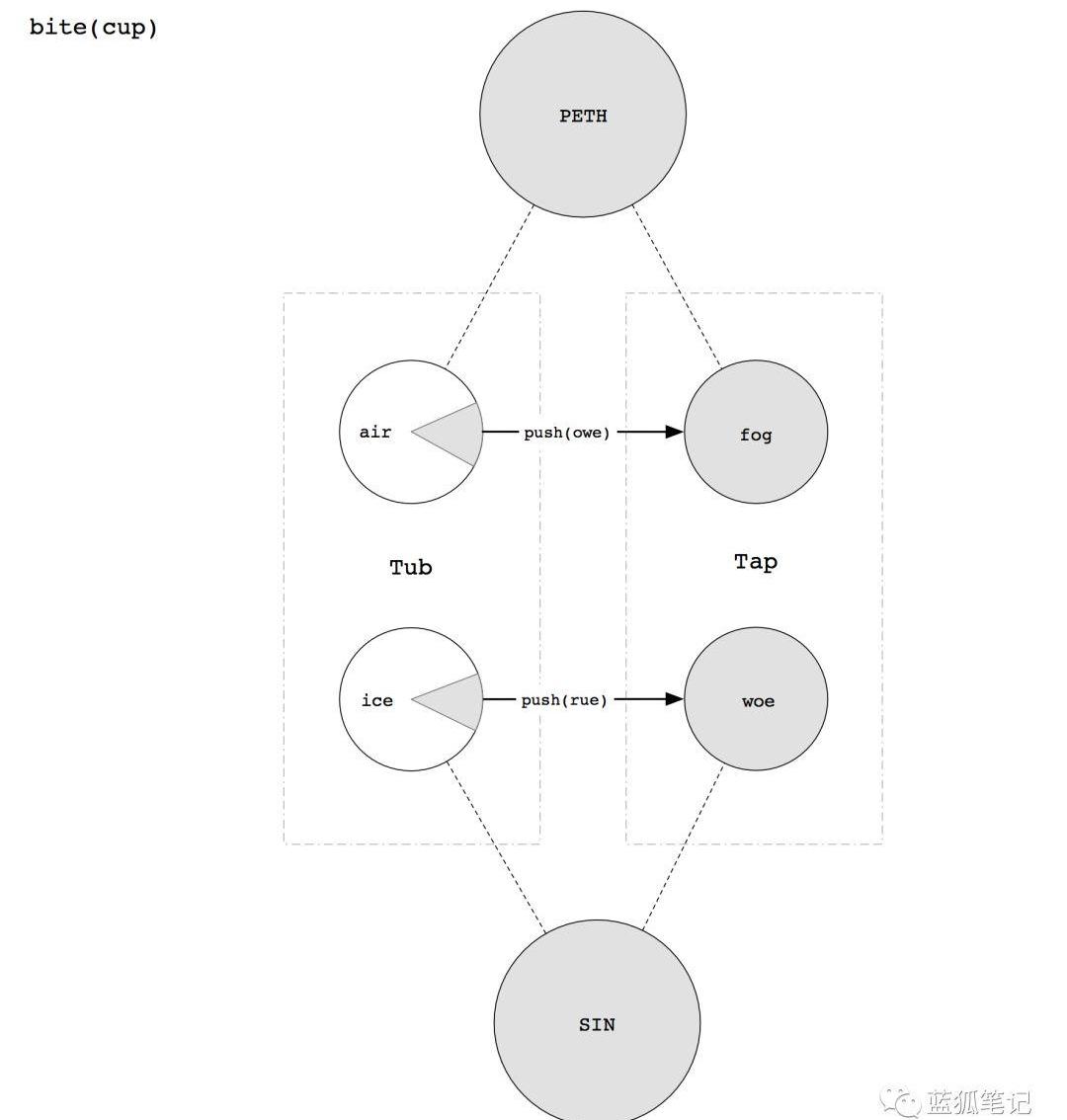

Maker的清算過程沒有那么直接,因為它分兩個步驟進行:首先是“bite”,然后是“bust”。這類似于汽車的清算方式:首先是將其收回,然后是進行拍賣以償還出借人的債務。在Maker的系統中,收回欠款是通過請求bite來觸發,然后清算通過在其智能合約集上請求bust來觸發。

讓我們通過兩個交易來看看CDP17361的一次清算,第一筆和第二筆交易涉及三個參與者:收貨人,我們稱為Ralph;借款人,我們稱為Brittany,清算人,我們稱為Larry。

Brittany用她的0.1ETH的抵押品借入8.5個DAI,這筆貸款完全處于Maker要求的150%的抵押率之內,當時ETH價格為170美元。不幸的是,12月27日,ETH價格跌至125美元,這使得CDP處于抵押不足的狀態,這允許Ralph對該CDP發起bite請求,將其從SaiTubCDP的所有權回收到SaiTap。

在這個點上,系統依然處于抵押不足狀態。在Maker系統中,未償付的DAI數量要比ETH多,以支持所需比率DAI的價值。幸運的是,清算人Larry發現了這個CDP,并支付8.5DAI,由此獲得CDP中的0.067的池中ETH,大約相當于0.07ETH。這將DAI從市場中移除,提高了抵押率,并保持系統的償付能力。因為其努力,Larry以121美元/ETH的價格購入ETH,相對于市場利率,這是不錯的折扣,Larry立即在Uniswap上售賣ETH換回DAI,以鎖定其0.002ETH的利潤。

請注意,盡管Ralph花了gas費用bite了有風險的CDP,并發起清算,但實際上他并未從中賺錢。而Larry則為其努力得到了獎勵:3%折扣價的ETH。雖然有大量的機器人會bite和bustCDP,以獲得收益,但是,其中只有一半的bites會被相同的機器人通過清算獲利。

FTX巴哈馬清算人拒絕承認美國破產程序有效性:金色財經報道,根據美國法庭文件顯示,位于巴哈馬的FTX清算人拒絕承認美國破產程序有效性。FTX和130家附屬公司于11月11日在美國申請破產,估計有100萬客戶和其他投資者面臨數十億美元的總損失,但FTX巴哈馬子公司FTX Digital Markets將首先進入清算程序,不過其法院指定的清算人表示,巴哈馬的FTX清算人或將影響FTX希望在美國破產重組的計劃。(路透社)[2022/11/16 13:13:25]

不包含翻譯者

因此,是否有大量的好的撒馬利亞機器人免費地運行biteCDP的程序?盡管有少數似乎在這么做,但大多數更少被bust的bite似乎都是機器人,因為它們無法在清算時找到合適價格來兌換折價的ETH。

舉一個這樣的例子,交易0x8b2bite了一個CDP,從Maker獲得ETH/DAI的報價,將其與他們可以在DEX上獲得的最好價格進行比較,然后決定最好不要冒險,而讓CDP留在SaiTAP中。另一個原因可能是缺乏Maker提供的默認工具。

盡管Maker提供了一個biteCDP的bite看門人和在去中心化交易所進行ETH清算獲利的套利看門人,但還需要一些額外的工作才能將它們合并成一個連續的機器人。隨著向MCD的過渡,該系統已經轉向抵押品拍賣,Maker的拍賣看門機器人可以潛在地以獲利方式參與購買清算抵押品。

我們看到最大的機器人運用的一些更高級的策略包括:

*通過退出CDP和整個DAI拆分CDP的整個ETH贖回,方法是通過積極發展并承擔更多債務來最大化回報

*通過使用低于市場利率的gas,使用gas代幣能夠在gas拍賣中高于其他機器人的出價

*在多個DEX上拆分ETH進行售賣,以最小化滑點,并最大化DAI的回報。

dYdX

dYdX的清算流程跟Compound的清算流程有些類似,但不同之處在于,dYdX沒有像Compound那樣通過其cToken向其借貸協議公開代幣化接口。取而代之的是,dYdX為其主要的SoloMargin合約中的每個地址創建了一系列的交易賬戶,并追蹤在其支持的每個市場上的每個賬戶的貸方和債務。

法院指定清算人敦促MTI投資者忽視虛假的恢復其比特幣的提議:7月21日消息,已倒閉的加密貨幣交易所Mirror Trading International (MTI)的法院指定清算人Adriaan van Rooyen敦促投資者不要理會那些自稱有能力追蹤和找回他們丟失的比特幣的人主動提出的建議。

根據報告,這些所謂的代理人謊稱他們可以收回會員存入MTI的比特幣。但這顯然是又一次欺騙,因為只有臨時清算人可以進入MTI的數據庫,也只有臨時清算人可以將收回的比特幣支付給會員。(News bitcoin)[2021/7/21 1:06:34]

dYdX沒有像Maker那樣的bite,也沒有像Compound那樣清算借款的顯式功能簽名,dYdX具有單個操作功能,可以接受不同的“操作類型”,其中編號6的操作類型可以清算借款人的賬戶。清算人能夠以5%的折扣向借款人購買抵押品,從而賺取跟Compound相同的不錯收益。

dYdX合約本身還支持原子交易,允許用戶一步完成籌資、清算和提取。但是,用戶在進行清算過程中可能會面臨抵押不足的風險,并有遭受清算的風險。幸運的是,dYdX已經考慮到這個問題,并提供了自己的代理合約,它允許用戶清算借款人,同時將其賬戶保持在安全的抵押率之內。

事實證明,這很受歡迎,超過90%的清算量都是通過此代理進行。那么,在默認情況下,dYdX清算機器人也默認使用此代理可能就不足為奇了。dYdX跟其他協議不同之處還在于,該協議內置了快速借貸的功能,允許清算人以原子方式通過單個交易借入所需資產、清算、并償還貸款,而同時無須使用外部代理合約,從而使在dYdX上賺取真實的免費利潤成為可能。

結合其可訪問的現成的清算機器人,這可以解釋為什么dYdX清算在過去幾個月變得如此有競爭力。盡管一些dYdX清算跟其他協議看上去類似,但通過常規的鏈分析工具查看它們時卻顯得難以理解,因為實際上并沒有發生代幣轉移也沒有發生交易。僅當我們直接查看函數調用時,我們才能了解幕后的情況。

同樣,我們有清算人Laura和借款人Brad,但與其他例子不同,Brad存入DAI,并借入ETH,大概是要做空ETH。當Brad跌破所要求的抵押率時,Larua突然以7573.97的價格轉讓53.45ETH,有效價格為141.7美元/ETH,或高于當時市場價格的大約4%,從而獲利289.05美元。

清算人賺了多少錢?

除了技術細節之外,更有趣的是,當將這些設計付諸實踐時會發生生么,尤其是對于那些假名的逐利的參與者。很多個人或基金被這個想法所吸引:運行清算機器人,作為生成Alpha并支持這些網絡的方法,但是正如我們一次又一次地看到的那樣,加密領域中沒有免費的午餐,清算也不例外。

*可以獲得利潤

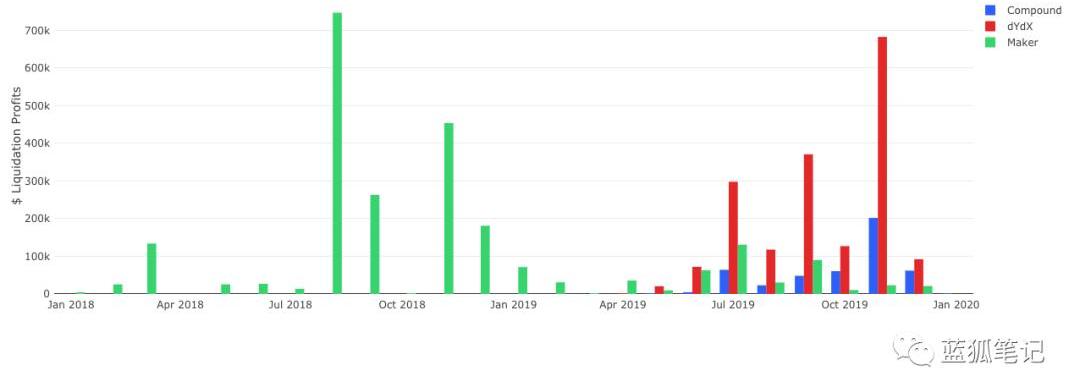

不可否認,DeFi中“通用挖礦”概念的基礎是有優點的。個人通過清算DeFi中的貸款賺了很多錢。雖然根據不同的清算費用、資產和市場波動性,收益有所不同,但是,從協議整體來看,在某些月份為清算人產生了將近1億美元的純利潤。

在這些協議的整個生命周期,可以看到為清算人提供了接近5億美元的利潤。在某些情況下,一些清算人在單次清算中凈賺超過10萬美元。

不同協議按月計算的清算人利潤

*競爭正在迅速加劇

相同的屬性使得成為清算人非常具有吸引力——低進入門檻,高利潤,有現成工具,不過,這也會反向吸引競爭,從而壓縮現有清算人的利潤。可以從幾個方面看到這種效應:

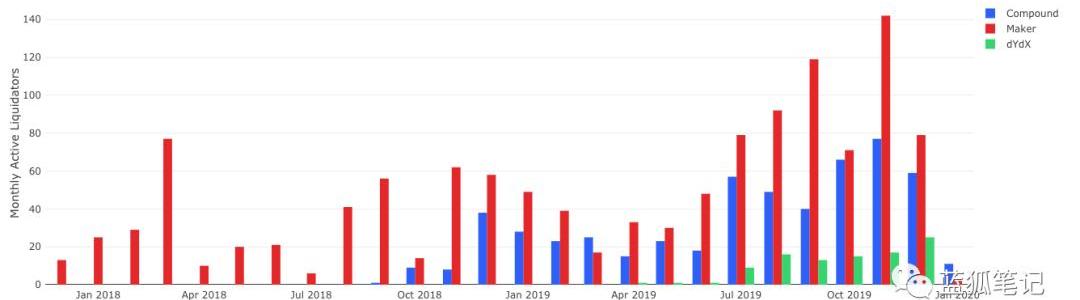

首先,很簡單,從這些協議發布以來,試圖清算這些協議貸款的地址數已經大幅增加,月活清算人從2018年1月的25個增長到2019年11月的142個。盡管存在一些數字重復,因為清算人會共享或輪換這些地址,但總體發展的趨勢很明顯。

不同協議的月活清算人

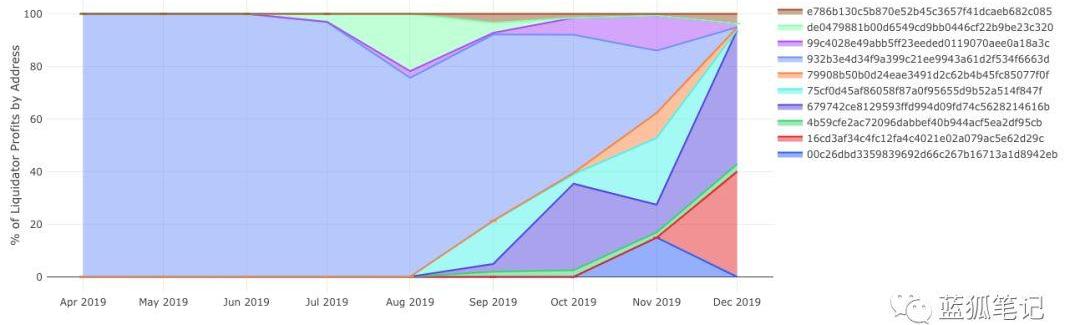

當我們觀察隨時間推移的清算人利潤百分比時,我們可以看到這種競爭。我們可以看到,隨著新的“暴發戶”開始跟“老派”清算人抗衡,并贏得清算獎金,老的清算人正逐漸受到擠壓。

dYdX上的清算人地址的利潤百分比。老的清算人正慢慢地被擠壓。

僅通過觀察清算人間的gas價格拍賣也可以看出,這與DEX套利機器人間非常相似的拍賣不同。每次清算只有一個贏家,這意味著在交易被贏家挖出之后,每個清算人不僅會損失清算獎金,而且也會在失敗的清算請求中浪費一些ETH。

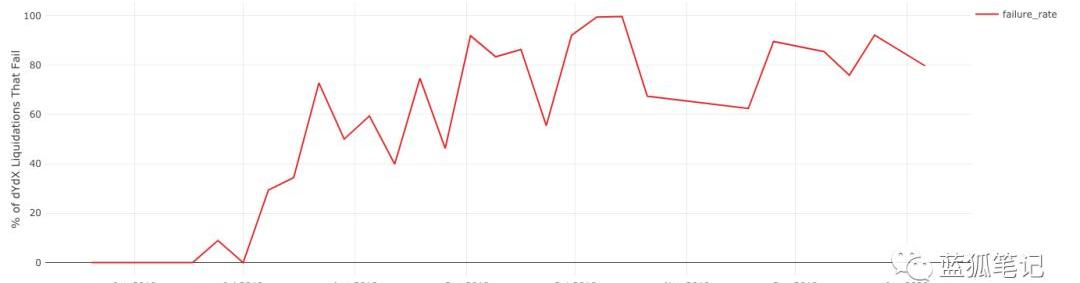

如果觀察dYdX清算失敗交易的紅墻還不足以讓人信服,那么我們可以看看dYdX清算請求的成功百分比趨勢正在隨著時間推移大幅向下,這表明該領域的競爭正在日趨激烈。

dYdX的清算請求成功率越來越低,這表明競爭加劇

*借款人也越來越聰明

清算人不僅與其他清算人競爭,借款人自身也在利用新工具防止其被清算。DeFiSaver監控用戶貸款,并且,當它們變得有風險時,通過在一個交易中出售所借資產,借入更多抵押品,重新抵押貸款,從“解除”風險。這跟Maker自己的cdp看門人不同。

盡管通過DeFiSaver在網絡堵塞時拯救CDP會遇到問題,我們可以看到它在ETH價格下跌時,正確啟動并開始解綁CDP,從而為CDP的所有者節省了3%的清算罰金。

當ETH價格下跌時,DeFiSaver會啟動并拯救CDP

清算的未來是什么?

本著對2020做預測的精神,對清算領域的未來我們可以做出什么預測?

*壓縮利潤并轉向動態系統

首先,讓我們后退一步,重新檢視為什么我們需要有清算罰金。存在罰金是為了激勵借款人維持償付能力,并當借款人接近違約時,激勵清算人介入并穩定系統。正如我們目前為止看到的那樣,罰金在這兩個方面都非常有效。現在的問題是,什么是最優的清算罰金?借款期間、資產以及借款人不同,而固定的靜態金額可能不是最優的,我們認為應該通過讓市場決定來解決。

我們已經看到生態系統正朝這個方向發展,Maker從SCD中抵押品的固定價格銷售轉向MCD中Dai的完全抵押品拍賣。在這種設置下,清算罰金不會那么明確,采用“最小出價增量”的形式,以保證在真實市場價格和拍賣中支付價格之間存在一定的差距。

鑒于MCD已經開發出有競爭力的清算生態系統,我們可能會看到最小出價增量隨時間推移下降,有效地降低清算罰金,并由市場決定應支付的抵押品價格。盡管不是借貸協議,我們可以將Set協議的再平衡拍賣類似地認為,它們售出一定數量的一種資產以換回未知數量的另外一種資產,然后讓市場來決定拍賣的匯率。期望新的一年會看到更多的借貸協議轉向拍賣或可變費用系統,這意味著借款人的費用降低和清算人的利潤減少。

*無抵押貸款

我們目前為止談論的都是抵押貸款的情況,可以有抵押品盈余供清算,但是,抵押貸款只是構建去中心化金融生態系統的第一步。我們期望看到在DeFi會出現一個基于信用、無抵押貸款的生態系統,使得更多人開始使用這些協議,并構建出更多的用例。這種情況下,清算將會很少,或無關緊要,如果這種形式的借貸開始吞噬抵押借款的市場份額,這會使得清算市場面臨風險。

結語

清算人的故事遵循加密領域中很多其他故事的模式:對金融工具無須許可的訪問,這允許匿名的全球創新者生態系統設計出新產品和策略,并因此獲得數百萬美元的獎勵。這些無名英雄助力DeFi借貸市場擴展到接近于7.5億美元擔保的市場規模,同時樹立了放貸人的信心,這對于DeFi領域達成百萬用戶規模至關重要。

新的一年隨著DeFi市場上的期權和合成資產的到來,期望可以看到跟多類似于清算人的運營者,他們在幕后開展工作,保持協議的良好運行,并為此獲得豐厚回報。

------

風險警示:藍狐筆記所有文章都

不能作為投資建議或推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。

幣安:拿出1000萬人民幣幫助武漢新型冠病感染者趙長鵬1月26日發推稱,幣安承諾將提供1000萬人民幣,以幫助武漢新型冠狀病感染者。趙長鵬稱:“我們沒有發表任何聲明.

1900/1/1 0:00:00Overview概述 1月20日,有傳言稱美聯儲計劃宣布一項美元數字化的計劃,類似央行的DCEP,而起因則是中美兩國的貿易協議.

1900/1/1 0:00:00本文由陳智罡博士撰寫。 1、全同態加密論文列表 1. http://people.csail.mit.edu/vinodv/FHE/FHE-refs.html這個是根據同態加密進行分類的列表2.

1900/1/1 0:00:00北京鏈安,聚焦區塊鏈安全與數據服務,以下是基于北京鏈安ChainsMap鏈上數據監測系統,就上周數據發布的比特幣鏈上數據周報.

1900/1/1 0:00:00文|棘輪比薩 生存還是毀滅?這是許多幣圈項目正在面臨的終極拷問。2019年,518個數字貨幣宣告死亡;曾經的上萬條公鏈,如今僅剩下200條左右。與此同時,資金盤在幣圈由盛轉衰.

1900/1/1 0:00:00父輩一代總把春節稱之為“年關”,以往我們并不解其中味,但隨著武漢疫情的持續發酵蔓延,一個史無前例的大“年關”擺在了全體華夏兒女的眼前.

1900/1/1 0:00:00