BTC/HKD-2.87%

BTC/HKD-2.87% ETH/HKD-6.79%

ETH/HKD-6.79% LTC/HKD-6.7%

LTC/HKD-6.7% DOT/HKD-8.73%

DOT/HKD-8.73% ADA/HKD-6.54%

ADA/HKD-6.54% SOL/HKD-8.44%

SOL/HKD-8.44% XRP/HKD-5.41%

XRP/HKD-5.41% DOGE/US-8.77%

DOGE/US-8.77%1月15日,在易趣財經、一本區塊鏈、《金融理財》雜志社主辦的“破界?融合區塊鏈與數字金融高峰論壇”上,央行區塊鏈金融專家組成員、中關村區塊鏈安全研究院聯席理事長楊帆以《全球數字貨幣博弈框架及發展趨勢》為題發表主題演講。楊帆分享了很多全球數字貨幣博弈的思考,但他特別強調,這些思考是純學術探討,并非央行官方的觀點:

1.央行數字貨幣政策直接作用到企業和個人身上,商業銀行的貨幣乘數因子將消失,商業銀行體系也將縮化,縮減為投資理財機構或商業貸款機構。央行發行數字貨幣,特別是中國人民銀行發行數字貨幣M0,到底是跟誰在博弈?

2.行政監管和市場自律哪一個更有效?Libra一直在這個漩渦當中出不來,核心原因是人們一直用中心化的思維、中心化的監管來看待區塊鏈、看待數字貨幣、看待數字經濟。Libra只是一個排頭兵,未來不管是央行的數字貨幣還是私人的數字貨幣,都會面臨同樣的問題。

3.無論是主權背書的法定數字貨幣、私人機構背書的私人數字貨幣,還是算法背書的自治數字貨幣,都將面臨比現實世界更平等的競爭,任何一種數字貨幣如果不能迎合數字世界與其使用者對數字貨幣的特定需求,都有可能被背棄或處于下風。

4.數字貨幣是由計算機算法來發行,是靠算法發出來的,比如比特幣。那么大國發行的法幣由不由算法說了算、由不由模型說了算?美元和黃金脫鉤以后,美元還是實體貨幣嗎?是不是虛擬貨幣?

歐洲央行首席經濟學家預計未來還將加息“幾次”:9月18日消息,歐洲央行首席經濟學家連恩表示,歐洲央行將再加息“幾次”。他在周六接受采訪時表示,歐洲央行仍處于加息階段。他提到了國際貨幣基金組織的預測,稱不排除歐元區出現溫和衰退的可能性。

歐洲央行在本月將利率歷史性地收緊75個基點,德國央行行長內格爾周六稍早時候表示,借貸成本需要大幅上升,才能控制住通脹。(金十)[2022/9/18 7:04:11]

5.貨幣發行不是央行獨有的權力,誰能夠最大范圍實現線上線下同步應用?誰能夠最大限度提供交易的便利性和安全性?不管是法幣還是民間數字貨幣,被公眾和市場接受的點對點技術實現的數字貨幣交易系統,才真正具有強大的生命力。

以下為楊帆大會演講實錄,由巴比特根據現場速記和PPT整理發布。

全球數字貨幣均衡大格局

在金融危機簫條期,人們期望金融貨幣有新的突破,更強烈期望數字貨幣走向穩定。因此,近兩年穩定幣較為旺盛,特別是非常謹慎的歐洲央行也完全改變態度,發布了一個基于POC名為EUROchain的項目。

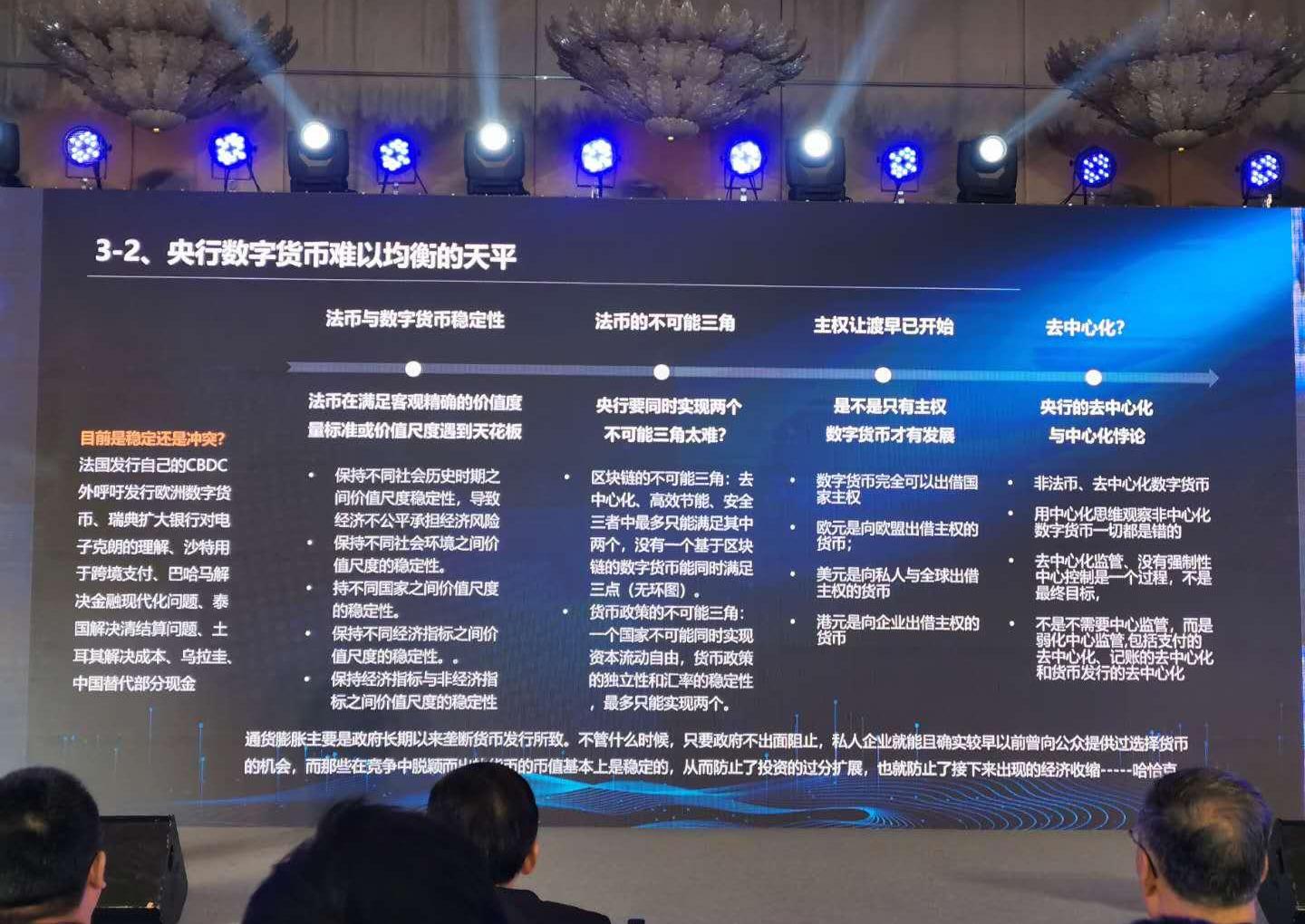

根據數據統計,當前世界上有200多個法幣和9000多個非法定貨幣,法幣與非法幣的均衡比為2.5%。而央行和非央行數字貨幣的均衡比為0.13%,這意味著達到38個國家發行數字貨幣,才能達到2.5%的均衡比。

荷蘭國際:料歐洲央行將維持其政策 或給出鷹派暗示:歐洲央行可能會在周四的政策會議上反駁有關其將縮減大規模購債的猜測。最近的價格走勢表明,市場對歐洲央行決策的預期變得更加鷹派,這將有利于歐元。然而,我們懷疑歐洲央行會通過縮債或通脹預測這些方面提供鷹派暗示,預計歐洲央行將維持其政策和2022年及2023年的通脹預期基本不變。(金十)[2021/9/9 23:12:00]

中國、歐盟、美國三大央行均衡格局基本形成,各自對未來數字經濟和數字金融的觀點和態度趨同。歐洲主要偏重于B端,中國偏重于C端,歐洲央行的EUROchain和中國人民銀行的DC/EP有些內容是接近的,而美聯儲和Libra,他們的觀點更接近。

一個超級熱點剛剛形成——央行數字貨幣

關于法幣和非法幣的博弈大框架,最早由比特幣開始。Libra出現之前,比特幣給全球帶來了很大的沖擊,但是對各國政府和央行來說,沒有太大的震動。而2019年Facebook的Libra面世,竟然引起全球各國央行的恐懼,因為27億用戶及其服務足以動搖任何一國央行及其法幣運行的基礎。由此,2020年被稱之為“央行數字貨幣元年”,法幣與非法幣的數字貨幣大博弈時代到來!

央行發行數字貨幣的目的是什么?盛松成此前表示:“私人數字貨幣使用了一系列新的技術,這些技術對金融體系的滲透力極強,甚至對現代經濟金融運行帶來沖擊。所以,為了維護貨幣體系乃至整個金融體系的穩定,貨幣當局也必須使用同等甚至更先進的技術和設計來研究發型央行數字貨幣。如果任由私人數字貨幣無序發展,這將對貨幣當局政策調控和經濟金融體系帶來嚴重沖擊。”

央行:積極穩妥推進法定數字貨幣研發:8月3日,人民銀行召開2020年下半年工作電視會議,傳達學習黨中央、國務院關于經濟金融工作的重要部署,總結上半年各項工作,分析經濟金融形勢,對下半年重點工作作出部署。

會議提到,法定數字貨幣封閉試點順利啟動。會議要求,2020年下半年,繼續做好金融管理和金融服務工作。穩步審慎推進本外幣合一銀行賬戶試點。加快完善金融科技監管框架。依法有效開展反洗錢監管、調查與監測分析。積極穩妥推進法定數字貨幣研發。加快建立覆蓋全市場的交易報告制度和總交易報告庫。[2020/8/3]

也就是說,央行到現在為止,發行數字貨幣更多是“被迫發行”。除此之外,現金大幅度減少是央行發行數字貨幣的另一個積極動因素。

央行數字貨幣博弈框架尚不健全

央行的數字貨幣的博弈框架,總體來說是不健全的。主要體現在4點博弈:

1.貨幣政策博弈:民間的數字貨幣進一步削弱法定貨幣的地位,削弱貨幣政策調控的作用,實際上對經濟發展的穩定是非常不利的。為貨幣政策提供什么選項,央行數字貨幣是為國家的貨幣政策服務,還是全球貨幣政策服務,還是純粹貨幣穩定政策服務博弈?

2.法定與民間數字貨幣都是虛擬貨幣,都是不同的算法博弈:數字貨幣是由計算機算法來發行,是靠算法發出來的,比特幣等私人貨幣不由央行說了算,最終由社會共識說了算。美聯儲發行美元,大國發行的法幣由不由算法說了算、由不由模型說了算?從布雷頓森林體系解體以后,從美元和黃金脫鉤以后,美元還是實體貨幣嗎?是不是虛擬貨幣?創造數字貨幣的算法是否能否穩定法幣的價值?

動態 | 荷蘭國際集團報告:央行數字貨幣可能很快就會進入批發市場:荷蘭國際集團(ING)發布題為《新貨幣V:央行數字貨幣可能很快就會進入批發市場》的最新報告。報告指出,各國央行可能與金融機構合作,在5至10年內推出數字貨幣。但感受到這種影響主要是企業。這種批發的方式可能是普及CBDC的第一步。它的破壞性更小,也可以使使全球支付更便宜、更快速、更安全。 實驗性的w-CBDC(批發央行數字貨幣)從一開始就是針對跨境的,涉及多個商業銀行和央行,成功的機會應該最大。我們預見了未來幾年的原型建造和測試。在5-10年內,可能會出現數量有限的新型批發數字貨幣,與現有的全球支付網絡競爭。這個行業的網絡效應很強,所以時間會告訴我們哪個方案會勝出。[2019/6/22]

3.數字貨幣/央行與商行相互作用博弈:央行的貨幣政策會直接作用到企業和個人身上,商業銀行的貨幣乘數因子將消失,商業銀行體系也將縮化,縮減為投資理財機構或商業貸款機構。央行發行數字貨幣,特別是中國人民銀行發行數字貨幣M0,到底是跟誰在博弈?

4.誰對風險直接負責的博弈:系統性金融風險、穩定和消費者保護,由此產生的風險或者系統性風險,未來由誰負直接責任?

目前為止,各個國家央行對數字貨幣雖然表示興趣,但還沒有出現絕對意義的法定數字貨幣。中國人民銀行沒有任何一個具備法律地位的官員公開對全球宣布,我們的央行數字貨幣一定在多長時間內發行,一定要怎么發行。

日本央行行長:加密貨幣消費者需要得到保護,要監管也要創新:日本央行行長黑田東彥表示,對于數字貨幣來說,需要考慮到對消費者的保護。數字貨幣需要一些監管,但是同時也需要避免阻礙創新,數字貨幣可以成為金融系統的一個優勢。[2018/3/20]

中國人民銀行數字貨幣設計考量

講一講中國人民銀行數字貨幣的設計考量,首先是雙層支付體系。中央銀行是商業銀行的銀行,這一雙層體系是以賬戶為基礎的貨幣體系的縮影。無須賬戶即可轉移,對個人是優點,對央行就是缺陷。關于雙層投放和雙層運營結構,我不想闡述技術架構,只想問一下,如果央行做M0,能不能比商業銀行更好的把握市場上支付的具體流程和環節?我是從央行出來的,在商業銀行也都做過,我知道央行做不到,但商業銀行可以做到。

其次,中國發行的數字貨幣與誰競爭?國際貨幣發展戰略定位準確嗎?當前市場上,各種電子貨幣,包括支付寶、微信支付都在大幅度侵蝕我們的現金。目前紙鈔的數字化替代只占流通貨幣的8%,央行再來做這個是在和誰競爭呢?中國連續三年在國際貿易全球排名第一,但人民幣交付量、交易量在國外支付中沒有超過2%,發行數字貨幣戰略應該定位于人民幣國際化,而不是國內的M0競爭。

最后,數字貨幣分為批發和通用型CBDC,支付寶為電子貨幣,允許支付寶參與,就等于央行打算搞“合成型數字貨幣CBDC”,向支付寶提供結算服務于央行儲備服務。我們央行是合成型的數字貨幣,既有批發,又有零售。

2016年英格蘭央行最早研發中心化數字貨幣RSCoin,但不告而敗。我對這個問題可能研究不深刻、把握不準確,希望提出一些問題,哪怕我提的問題是不對的,希望我們未來發行的數字貨幣不要失敗。

非法定貨幣缺陷及其監管均衡框架

關于非法定貨幣缺陷和監管框架,我只講行政監管和市場自律哪一個更有效?Libra一直在這個漩渦當中出不來,核心原因是什么?是人們一直用中心化的思維、中心化的監管來看待區塊鏈、看待數字貨幣、看待數字經濟。Libra只是一個排頭兵,未來不管是央行的數字貨幣還是私人的數字貨幣,都會面臨同樣的問題。有一個監管官員說因為是去中心化的,所以永遠不會成功。但去中心化的思維和監管一定是核心。

無論主權背書的法定數字貨幣、私人機構背書的私人數字貨幣,還是算法背書的自治數字貨幣,都將面臨比現實世界更平等的競爭,任何一種數字貨幣如果不能迎合數字世界與其使用者對數字貨幣的特定需求,都有可能被背棄或處于下風。

數字貨幣博弈與均衡現狀

數字貨幣博弈與均衡現狀指什么呢?虛擬與實體的博弈,代幣與貨幣的博弈、貨幣與非貨幣的博弈、數字貨幣和非數字貨幣的博弈、法幣和非法幣的博弈,這些問題值得我們金融界研究,問題已經出現了,現在學界要加深研究,只有這樣,真正的數字金融、數字貨幣才會走向健康發展的道路。

拉加德認為,拒不接受虛擬貨幣可能不明智,她預計有些經濟體可能更多使用虛擬貨幣,掀起“美元2.0”;虛擬貨幣可能顛覆傳統的銀行服務和央行監管模式。虛擬貨幣目前并未威脅法幣和央行,但日后可能克服目前面臨的很多技術挑戰,可能比一些發幣更便利、更穩定,作為支付方式更受青睞,可能迫使央行擴大監管范圍。

“美元化2.0”,為什么有些國家的國民寧可持有虛擬貨幣,也不用美元、歐元或者英鎊這類現實的法幣?虛擬貨幣可能比紙幣更容易、更安全、更穩定,可能按1:1對美元,或者穩定的一籃子貨幣發行,發行可能完全透明,得到可靠的、預設的負責管理,由程序算法監控,甚至可能有一套反映宏觀經濟環境變化的智能規則。

當然,博弈的結果是體制、機制、規則、模式還是技術取得勝利,中國、美國、歐盟等各個國家都有不同的長處。

需要重新認識的幾個關鍵性重大問題

“人類文明共同體和人類金融貨幣共同體建設產品價值尺度階段、金屬價值尺度階段、法定貨幣尺度階段等等”,這是哈耶克提出的,很多人都反對。我不能說哈耶克一定是對的,但至少他給我們開辟了一個新的空間,讓我們站在非中心化的角度,考慮數字貨幣未來的發展,包括法定數字貨幣和非法定數字貨幣的全球均衡和博弈。

世界各國必須根據實際情況權衡央行數字貨幣的利弊,這不是我的觀點,而是國際貨幣數字基金組織提出的觀點。下面這張圖的內容我就不贅述了。

發行數字貨幣主體信用的均衡

“民間的數字貨幣很難解決信任的問題,因此無法得到廣泛的使用。如果民間數字貨幣是通過一個算法產生,背后并沒有一個央行的發行體,就是通過一個算法,誰來維護民間數字貨幣的穩定性,其價值來源是什么,這是大有疑問的。”王信指出。

但我認為,信用是否穩定可靠的關鍵在于信貸杠桿的控制欲擴大,我們要搞清楚都是市場交易中的主體,商品信用風險誰大?誰小?數字貨幣和普通貨幣的特殊性、差異性在哪?國家信用可能不是最理想的貨幣支撐,有些國家甚至比企業或者私人更不守信用。

央行自上而下的系統性金融風險,與私人自下而上的部分可逐步把握和不可把握的數字貨幣均衡選擇,是未來全球數字貨幣規范和風險均衡的必由之路,也是我們的選擇。

目前為止,全世界所有央行在數字貨幣上的技術依然是不成熟的,這是因為區塊鏈技術對交易頻次的限制和限定。在當前市場上,不管是法定數字貨幣還是非法定數字貨幣,甚至是市場上其它場景的應用,基本上都是部分上鏈、部分不上鏈,多鏈、側鏈的模式。數字資產、數字貨幣天生自由的,時時刻刻都在全球流動性更強與風險性更大中博弈與均衡。這種風險的把握方式上值得大家深思,可能背離了區塊鏈安全的本質。

貨幣發行不是央行獨有的權力,我認為,數字貨幣不應該僅由央行發行。誰能夠最大范圍實現線上線下同步應用?誰能夠最大限度提供交易的便利性和安全性?不管是法幣還是民間數字貨幣,被公眾和市場接受的點對點技術實現的數字貨幣交易系統,才真正具有強大的生命力,其在金融業的應用將引發整個金融運行與經濟運行模式的顛覆式重構。

1.?BCH12.5%礦工稅提案受阻:RogerVer旗下Bitcoin.com撤回支持對于早前江卓爾發布的向礦工征收12.5%出塊獎勵的提議.

1900/1/1 0:00:00文:朱嘉明 來源:鋅鏈接 編者注:原標題為《朱嘉明:關于產業區塊鏈的再思考》 編者按 在產業區塊鏈從1到100的過程中,僅有區塊鏈并不能解決問題,它需要與其他技術結合,例如人工智能、物聯網等.

1900/1/1 0:00:00現如今,BTC網絡超過了每秒100exahash,而BCH也在穩定地吸引全網中的哈希算力。實際上,自2018年年底以來,BTC、BCH、BSV的全網算力都有所提高.

1900/1/1 0:00:00作者:Deanna(Lazzaroni)Pate 來源:Linkedin 譯者:Arvin 出品:區塊鏈大本營 2020來臨,到底什么樣的人才,或者具備什么樣的素質和技能.

1900/1/1 0:00:00區塊鏈平臺Cosmos的聯合創始人JaeKwon將離開這個已有三年歷史的項目,投入到另一個名為Virgo的項目中.

1900/1/1 0:00:00據報道,歐洲議會當地時間29日以大比數通過英國脫歐協議,正式確定英國將于當地時間31日晚11時脫離歐盟。經過多年的努力,英國脫歐終于將在明天發生.

1900/1/1 0:00:00