BTC/HKD+0.35%

BTC/HKD+0.35% ETH/HKD+0.45%

ETH/HKD+0.45% LTC/HKD+1.4%

LTC/HKD+1.4% DOT/HKD+5%

DOT/HKD+5% ADA/HKD-1.23%

ADA/HKD-1.23% SOL/HKD+2.42%

SOL/HKD+2.42% XRP/HKD-0.97%

XRP/HKD-0.97% DOGE/US+1.6%

DOGE/US+1.6%作者:BlockVC

編者注:原標題為《減半、放水與比特幣長牛》

緊急降息與全球放水

Choosethe?LesserofTwoEvils

生活在一個不斷在見證歷史的時代,不知道是應該算作一件幸運的還是不幸的事情。或者說真正的歷史轉折總是悄無聲息的,當你有所察覺的時候,時代的巨變已經砸在頭上。

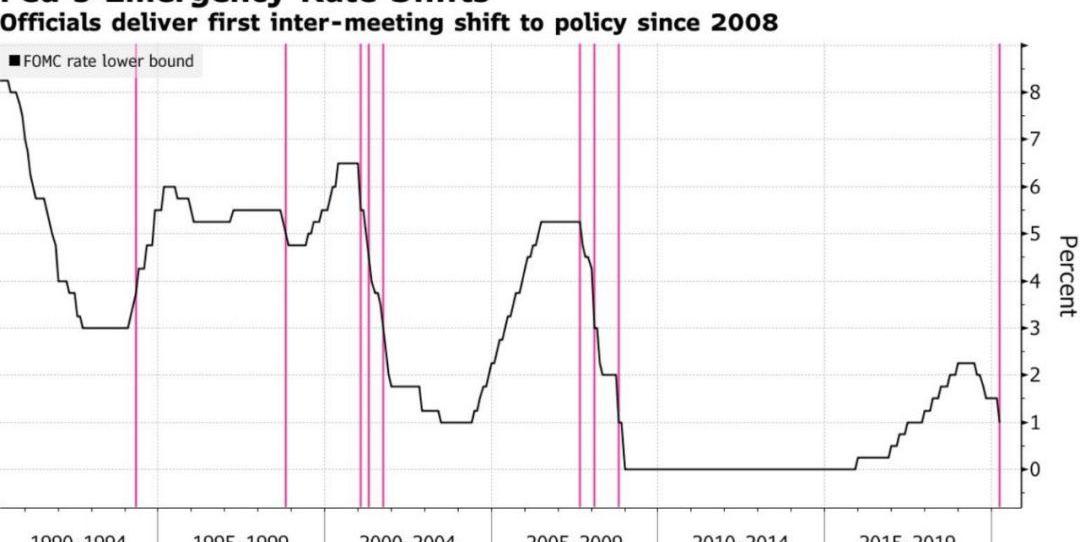

2020年3月3日,我們可能在茫然無覺中再度見證了歷史,時隔12年美聯儲在非議息會議時間宣布突發緊急降息50BP,1994年以來美聯儲歷史上共發生過9次緊急降息事件,上一次緊急降息還要追溯至2008年10月經濟危機時期。

如果你對緊急降息的歷史意義尚沒有概念,可以來看一下以往歷次緊急降息的時點,包括2008年次貸危機、經濟衰退和雷曼兄弟倒閉后,2001年911恐怖襲擊后,2001年科技股泡沫破裂后和1998年俄羅斯金融危機和長期資本管理公司崩潰后等等,每一次緊急降息都是一次巨大的財富洗牌和一次足以記入全球經濟史的大事記,這樣一個級別的歷史事件就剛剛發生在前夜,同樣將載入全球經濟史冊。

數據來源:美聯儲

這一次緊急降息也是美聯儲繼中國央行之后對新冠疫情在全球快速蔓延的反應,在過去的兩年中我們曾幻想過無數種美股崩盤和全球股災的可能性,或是企業部門杠桿率、或是ETF流動性危機、或是基本面轉入衰退,卻唯獨沒能預測到一切卻是被一場席卷全球的病疫情掀開帷幕。

彭博社:澳大利亞比特幣和以太坊相關交易所交易產品遇冷:6月2日消息,上個月,澳大利亞推出了首個與比特幣和以太坊相關的交易所交易產品,投資者對此反應冷淡。5月12日推出的3只ETF(交易代碼:CBTC、EETH和EBTC)自開始交易以來交易量大幅下降。周二開始交易的Cosmos Purpose Ethereum Access ETF (CPET)在上市首日僅易手2073股。(彭博社)[2022/6/2 3:58:01]

上周內美股主要指數均暴力下跌,美股遭受十年來最大的單周拋售規模,道瓊斯工業指數、納斯達克指數跌10.5%,標普500指數下跌11.5%,恐慌率指數VIX更是飆升到了2014年7月以來的99%分位數的水平。受疫情全球迅速擴散影響和對全球供應鏈斷供的擔憂,重災區日本、韓國、意大利等國股市領跌亞太和歐洲市場。大宗商品市場也難逃血洗,原油市場出現10年來最大單周下跌,甚至連公認的避險資產黃金也被機構打壓拋售,用于彌補權益市場的保證金。

由于美股創下紀錄級下跌波動,美聯儲緊急降息自然是迫切為十年長牛續命。如同房地產對中國居民財富的重要性一樣,以股票為代表的金融性資產占美國居民部門總資產比例接近70%,而此刻美國居民金融凈資產占可支配收入比例正處于歷史高位,而這部分資產提升完全來自于貨幣寬松和資產價格上漲,因此美國股市的嚴重調整將劇烈沖擊居民的資產負債表和消費,這絕非任何一個美國人希望看到的場景。

在美聯儲宣布緊急降息之后,日本、加拿大、澳洲等多國央行快速跟隨,歐央行與英格蘭銀行降息概率飆升,7國集團央行及財長在聯合聲明中表示將“使用所有合適工具”對沖下行風險,全球性的“放水比賽”似乎啟動開端。

CME比特幣期貨3月合約收報47820美元:金色財經報道,成交量最高的CME比特幣期貨2021年3月合約今日收跌1050美元,收報47820美元。2021年4月、5月及6月合約分別收報48445美元、49010美元和49500美元。[2021/3/3 18:09:13]

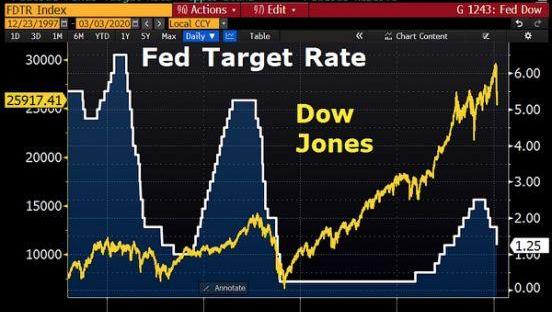

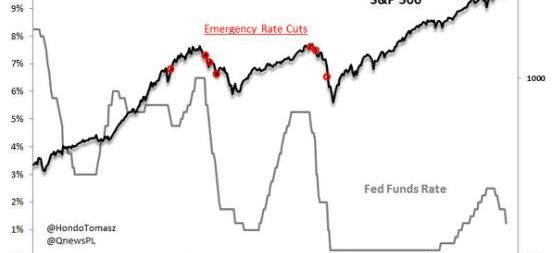

如果暫時冷靜下來,可以發現過去三十年美聯儲緊急降息大部分發生于衰退期間或是即將開始衰退之時,而且降息一旦開始,必然觸發連續降息。

美聯儲降息最直接影響是美元貶值,美債上漲,股票短期修復但波動率加大,先不說美元貶值和利率下降是否會導致大量資本出逃,就只觀察歷次降息后的道瓊斯指數和標普指數表現來看——緊急降息似乎意味著一切都只是剛剛開始,疊加一季度利潤下降,美股持續調整的壓力不容樂觀,除了1998年以外,歷次緊急降息后美國股市都在隨后6個月內慣性下跌,創下新低,這也不禁讓很多投資人擔憂是否美聯儲已經開始為即將到來的衰退敲響警鐘。

數據來源:Bloomberg互聯網

降息只是前菜,QE才是大餐

這次全球各國央行“放水狂潮”的行為本質上和在高考數學最后一道大題上寫下“答”和抄下一堆公式的行為沒什么兩樣,各國央行主要目的一是出于維持債券利差、維護匯率穩定,二是托底實體經濟并維穩金融市場。

CME比特幣期貨7月合約收漲2.37%:金色財經報道,成交量最高的CME比特幣期貨2020年7月合約今日收漲220美元,收報9510美元,漲幅達2.37%。2020年8月、9月和10月合約分別收報9560美元、9600美元和9630美元。[2020/7/9]

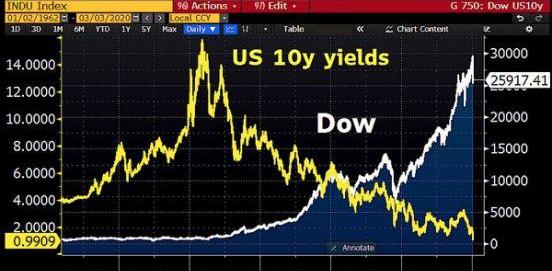

美國十年期國債收益率正式歷史性地跌破1%,令眾多債券交易員最后的100bp的職業生涯也被刺破,日本和歐洲深陷“負利率”日久,降息效果已經非常有限,包括美國在內的全球發達國家的貨幣政策工具空間很快將連“職業生涯最后的1bp”都不存在了,而且考慮到匯兌損失不到1%名義收益的美債又到底具有多少投資價值,如果美債定價邏輯發生變化的話,可能影響全球大類資產的估值邏輯。

從下圖美聯儲十年期國債利率走勢和道瓊斯指數可以發現,過去三十年中利率的下降和資產價格的提升具有非常清晰的負相關關系。

數據來源:Bloomberg

在過去的相當長的一段“范式”中,投資者一聽到降息就產生亢奮,往往把放水和資產泡沫畫上等號。誠然,央行降低利息可以調低無風險利率,使得資產貼現現值提升,資產價格提高。

然而目前在歐洲和日本貨幣政策失效后,美聯儲的利率調節政策也即將走到盡頭,降息對于資產價格提升的影響已經邊際減弱,降息對于資產價格的提升影響力相對大打折扣。同時,區別于以往金融市場爆發的危機,此次風險源于病對實體經濟造成的危害,一旦危害持續加深,各國央行還有彈藥庫已顯空虛,在資產估值高企,杠桿率走高的背景下,對于很多國家來說,降息引發不穩定性的概率已經開始超過降息刺激新一輪資產泡沫的可能。

盧布下跌有利于俄羅斯比特幣礦工:金色財經報道,由于俄羅斯盧布迅速貶值,兩周內從60盧布兌1美元跌至80盧布兌1美元跌,俄羅斯的平均電價也下降了。在俄羅斯的主要挖礦地區西伯利亞,當地礦場的平均電力價格從每兆瓦時5美分/小時降至4美分。同時,雖然比特幣自身價格暴跌,但比特幣仍以美元計算,這使得熊市對俄羅斯的礦場來說不那么痛苦。IntelionMining創始人AlexanderShashkov表示:“由于加密貨幣的價格與美元掛鉤,盧布的下跌對礦工是有利的。”[2020/3/24]

圖片來源:互聯網

相比之下,自2019年以來中國連續多次降息降準,十年期國債收益率雖然已經下降至2016年低點,但名義上仍有不少政策空間,中美利差反而走闊,人民幣匯率也大幅走高,投資者可能已經從USDT的大幅下跌中對此有所感觸。而中國2月制造業PMI降至35.7,已經低于2008年11月金融危機爆發時的38.8,中國央行連續降息降準,并啟動萬億級別“新基建”刺激,持續放松的“靈活的貨幣政策和積極的財政政策相結合”基本算是亮出明牌,中國股市和債市將在這樣的空間下具有較大的上升空間,這也是外資不斷追捧中國金融資產導致股債雙牛的主要原因。

數據來源:Bloomberg

新冠肺炎疫情已經演變成擴大的全球公共衛生危機,疫情蔓延將深化經濟增速的下行趨勢,目前尚無法預料疫情對于海外影響的持久性和嚴重性,目前降息才只是應對第一波疫情的傳播,疫情對海外實體經濟造成的影響將釋放第二波沖擊,后續結果尚無法估量。

聲音 | CoinShares首席戰略官:監管者總是利用集中化的中介對比特幣用戶征稅、施壓以及追蹤:數字資產管理公司CoinShares首席戰略官Meltem Demirors發推稱,監管者“總是”會利用交易所等集中化的中介對比特幣用戶征稅、施壓以及追蹤。這就是為什么非托管錢包和服務是至關重要的——消除中介,消除瓶頸,移除強制和控制的能力。[2019/7/31]

然而光是應對短期金融市場波動就已經耗光了央行的利率工具,在這樣的條件下,我們很可能很快看到美國在內各國央行名義利率向0壓縮,然而降息僅僅是前菜,真正的大餐屬于QE和財政赤字貨幣化,各國政府勢必要親自下場,通過政府支出刺激總需求——但政府債務規模已然相當龐大,赤字和利息支出吃緊,因此政府要想進一步發行國債提高赤字率,必須同時央行配合發鈔購買國債,用低成本為政府再融資,刺激總需求并引導美元貶值,從而推進通脹上行,實現消減實際債務的閉環——這也意味著實際利率的不斷下探,這也是歐洲和日本不斷推進的方向,也將是世界各國趨同的走向。

循著這條路往下走,下一階段資產配置將明顯遇到三座大山:

一)是經濟低增長成為資產收益率低收益的天花板,同時可能面臨高通脹的壓力;

二)是長期實際利率下降和流動性的泛濫推高了大類資產估值,壓制了風險溢價;

三)是受前兩點影響,資金竭力追求壓榨一切可能的高收益,導致交易擁擠度非常高,潛在的價格波動率會很大——所以未來的投資關鍵是要選擇對抗實際利率下跌,具有風險溢價潛力,目前機構和個人嚴重低配的投資品種。

利率新低,資金何處抱團

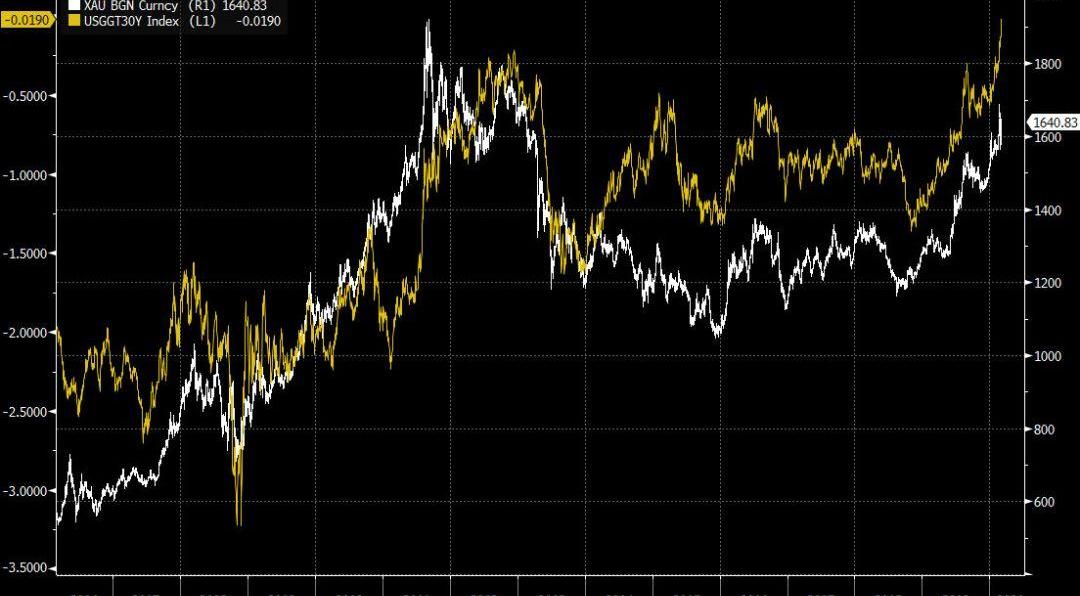

黃金就是一個非常不錯的選擇,從下圖黃金與美國三十年國債實際利率中可以看出,黃金并非可以狹隘地用“避險資產”來定義,黃金作為價值貯藏的工具和商品,在過去三十年間黃金和美國實際利率就有非常完美的負相關關系,在實際利率下跌過程中,黃金價格不斷上漲,未來仍將具有非常廣闊的配置空間。

數據來源:Bloomberg

如果說還有比黃金更好的選擇,則非比特幣莫屬。比特幣與黃金一樣是無息資產,在全球主要經濟體普遍進入負利率的時代下對投資人有了更強的吸引力,因此比特幣與黃金同樣具有抵抗實際利率下跌的屬性。在長期資金低成本和流動性充裕的基調環境下,聰明的資金會通過超低利息融資,并尋求在比特幣這種具有高風險溢價資產中盡可能榨取收益率,同時由于數字資產目前在全球資產組合中處于明顯低配地位,資產配置資金將不斷推升價格和預期的正反饋,成為這種經濟環境下比特幣價格的重要驅動力。近日印度最高法院宣布推翻先前的加密貨幣交易禁令與韓國國會通過特殊金融法為加密資產交易所牌照制度開綠燈等兩則新聞毫無疑問標志著比特幣將以嶄新的姿態迎接全球投資人的配置。

除了中東局勢、全球疫情、美國總統大選等“黑天鵝”事件籠罩在投資者頭頂之外,房間里的“灰犀牛”正踏著低沉的腳步一步步逼近自1981年以來以降息和債務驅動的全球經濟與金融環境,主要經濟體長期處于負利率甚至零利率和負利率的環境,鼓勵了政府、企業和個人的負債行為,全球債務便像滾雪球般增長。當今美國社會貨幣供給中有94%是有債務創造驅動,美國每年新增GDP剛好等同于美國當年的應付利息,國民經濟的四個部門均已被高筑的債臺所牢牢綁定,只能在降息的道路上越走越遠。如今利率降無可降,債務水平仍在提高,現在的美聯儲主席鮑威爾無力應對來自總統和市場的壓力,通過量化寬松和財政赤字貨幣化手段,用印鈔為政府債務提供廉價大規模融資,控制債券收益率曲線已經是不可避免的最后手段,所以才說降息只是前菜,QE才是大餐,全球放水比賽只是漸入佳境。

當代世界運行的金融基石正面臨前所未有的考驗。業界曾有笑談說美股、日債、中房、德意志銀行是全球四大泡沫,殊不知德意志銀行已經面臨破產,美股深陷疫情引發的大幅下跌危機,中國房產受到“房住不炒”的約束,日債也正在經受美元貶值和日元升值的考研,投資人此時是否還能像過去二十年中那樣僥幸的認為“灰犀牛”還遠?倘若在紛雜的“黑天鵝”事件中世界真的爆發嚴重的經濟衰退與債務危機——“灰犀牛”,投資人屆時能否想起全球金融貨幣體系的“SafeBox”數字黃金比特幣呢?

從二級市場價格表現來看,比特幣經歷了從2020年1月份開始的為期45天的單邊上漲后目前處在盤整當中,從時間上至少要到3月中下旬才能完成調整,而三月的行情將是2020-2021年行情最為重要的轉折點。

下圖為比特幣周線和月線對數走勢圖,從圖中可以清晰看到無論是周級別還是月級別,比特幣都在向整理三角末端運行,預計4月底將選擇突破方向,一旦向上突破,就能形成長達一年以上的跨年長牛。

數據來源:TradingviewBlockVC策略研究

從短期來看,比特幣價格已經開始靠近整理三角形的中樞,由于8500美元一線是前期反復考驗的平臺位,支撐力度較為可觀,短線比特幣將在8500美元一線展開短線反彈,圍繞8500美元下軌震蕩筑底,并在未來一段時間重拾升勢,甚至可能借減半臨近之勢完成向上突破。

即將到來的全球央行的QE浪潮就是對全球財富進行新一輪的巨大轉移和再分配,對于風險偏好較高、追求高收益率的資金來說,比特幣是投資配置的不二選擇,比特幣也將真正迎來屬于自己的時代。當前在月線和周線整理末端的走勢中,投資者無需對一千美元的波動產生“牛走了“或是”熊來了“的判斷,BlockVC策略研究認為行情驅動邏輯正更加清晰地從“減半牛”向全球貨幣寬松的“放水牛”演化,而這才是比特幣生長的底層土壤,一場醞釀已久的跨年長牛志在必得。

而那時,你將在這場開始于2020年3月的全球降息大潮中,回憶起中本聰在比特幣創世區塊中留下的那句話:

TheTimes03/Jan/2009Chancelloronbrinkofsecondbailoutforbanks。

來源:cointelegraph 編譯:小蔥區塊鏈 在過去的十年中,區塊鏈,比特幣和其他加密貨幣已經顛覆了富豪們所接觸的一切,包括銀行,對沖基金,執法,醫療保健和房地產等.

1900/1/1 0:00:00什么是重放攻擊? 重放攻擊是計算機網絡中常見而古老的攻擊手段。在區塊鏈中,重放攻擊特指在硬分叉中,攻擊者將一條鏈上的交易拿到另一條鏈上“重放”,從而獲取不正當利益的攻擊手段.

1900/1/1 0:00:00作者:LiangCHE 來源:比推bitpush.news歐洲央行行長克里斯蒂娜·拉加德表示,希望評估央行數字貨幣能否為公眾服務并支持歐洲央行的目標.

1900/1/1 0:00:00我們創造了數據洪流,并成為其中的一部分,同時我們也正變得越發透明。1993年《紐約客》曾發布了題為“在互聯網上,沒人知道你是坐在電腦前的一條狗”的經典漫畫;時至今日,這張漫畫或許可以修改為“在互.

1900/1/1 0:00:00新型冠狀病肺炎疫情不幸在武漢開始爆發,全國眾志成城抗擊疫情,但在這過程中也暴露了諸多不足。這涉及到一個重大公共事件治理方式問題,是一個社會難題,那么區塊鏈能否提高重大公共事件的依法治理能力呢?.

1900/1/1 0:00:00“特斯拉股價終于跌下來了!”發出這個感慨的不是股票做空者,而是長舒一口氣的財經記者。由于對特斯拉罕見行情的連日追蹤報道,財經記者早已詞窮,找不到更好的詞語來形容特斯拉這只“巨型妖股“.

1900/1/1 0:00:00