BTC/HKD+0.37%

BTC/HKD+0.37% ETH/HKD+0.07%

ETH/HKD+0.07% LTC/HKD+0.15%

LTC/HKD+0.15% DOT/HKD+0.61%

DOT/HKD+0.61% ADA/HKD-1.18%

ADA/HKD-1.18% SOL/HKD+0.84%

SOL/HKD+0.84% XRP/HKD-0.62%

XRP/HKD-0.62% DOGE/US-0.25%

DOGE/US-0.25%作者:?JoelMonegro

翻譯:?阿劍

原文來源:Placeholder

編譯:以太坊愛好者

本文是對《區塊鏈應用的棧層》(2014)和《胖協議》(2016)兩篇文章的延續思考。

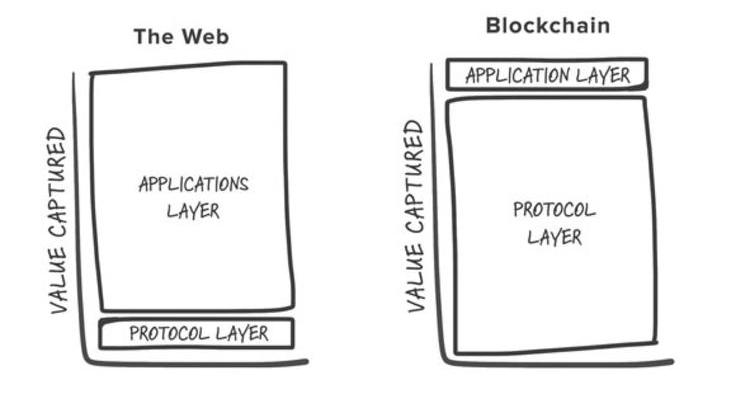

在2014年,我剛開始思考區塊鏈應用的架構的時候,我把這種架構描述為由功能模塊組成的層級式“棧層”。我最初步的想法是,區塊鏈本身會成為底層,建構在底層之上的“網絡覆蓋層”會提供具體的去中心化服務,形成“共享的”協議和數據層。在這些層級之上,獨立的應用會使用這些協議并把服務再分發給用戶:

-區塊鏈應用的棧層(2014)-

我當時預言,這種新的架構將在10年內隨著區塊鏈掌控互聯網而主導新的線上服務產業。那么,審視這五年來事物的發展是否與這種觀念相符,當然也是有趣的事。這種觀念最明顯的錯誤在于,認為我們會把一切都搬到比特幣區塊鏈上;而現在我們有大量不同的區塊鏈可供選擇,比那時候的情形好多了。我們也開始把“網絡覆蓋層”稱為“layer-2”。而且,使用“Web3應用棧層”這個稱呼似乎更為貼切。不過,整個分析框架似乎是通過了考驗。

兩年以前,這個模型還讓我提出了一種飽受爭議的觀點:“胖協議”。我當時提出,區塊鏈世界中的絕大多數價值都會積累在“協議層”,不像在web世界中,價值都是由“應用層”來捕獲的。

觀點:FTX破產不會蔓延到其他金融市場:金色財經報道,花旗分析師Joseph Ayoub表示,FTX破產不太可能蔓延到更廣泛的金融市場,主要是因為加密市場規模只有8300億美元左右,與43萬億美元的美國股市相比較小。

Joseph Ayoub補充稱,其他加密貨幣交易平臺可能會利用FTX倒閉搶占市場份額,但與2008年金融危機不同,加密行業沒有中央銀行救助,因此可能需要加密貨幣市場內部花很長時間才能解決。(Business Insider)[2022/11/14 13:00:14]

-胖協議(2016)-

這種觀察也是從應用棧層模型中來的。大部分有意義的“工作”和數據都存在于協議層,而應用似乎只能提供非常有限的接口服務。在2014年,協議層的“商業模式”還不清晰。但是當USV開始投資早期的區塊鏈項目時,token的潛力開始變得越加明顯。

在2014年和2016年,都還沒有什么實際案例可供觀察。在區塊鏈自身的歷史長河,它也還處于“早期”。但現在我們在市場上可以看到幾百種區塊鏈協議和應用了。如今我們要邁入2020年,也在Placeholder的投資中測試了這些觀念的不同側面,是時候該提煉一下舊的觀念,并加入我們新學到的東西了。

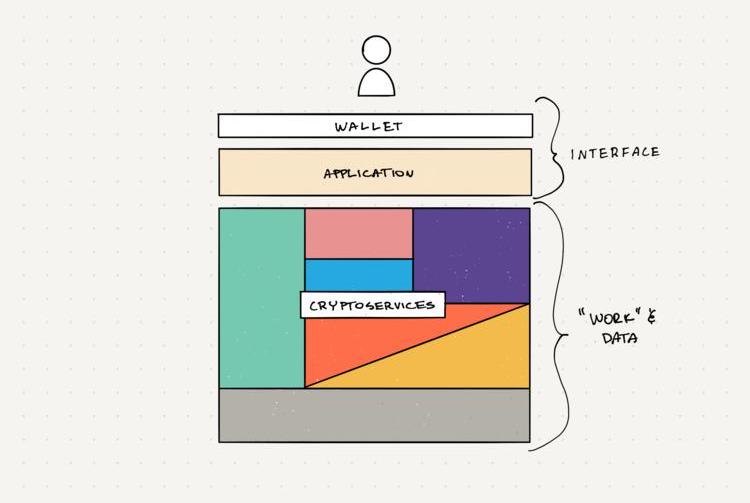

區塊鏈服務架構

大型互聯網公司傾向于通過將用戶鎖進自己專有的接口來擴大自己的平臺并壟斷平臺中產生的信息。區塊鏈網絡則相反,傾向于提供單項服務,而且無法“占有”用戶交互的接口,因為它們并不控制數據。然后分工就會出現,因為一個網絡越是分散化,就越難通過一個接口來提供一整套的服務。所以,Web3/區塊鏈世界里的消費者應用,會相互獨立的建構在多個“可組合”的協議之上,這種架構,我們可以稱之為“cryptoservicesarchitecture”。

律師觀點:Ripple此番回應將讓SEC訴訟成為一場“贏家通吃”的游戲:美國Hogan & Hogan律所的Jeremy Hogan在YouTube視頻中評論了Ripple對于美SEC訴訟作出的回應,他認為這使得這場訴訟成為了一場“贏家通吃(winner takes all)”的游戲。正如他指出的那樣,Ripple希望能迅速做出決定,這就是他們沒有提出駁回動議的原因。這通常是Ripple在其他訴訟中所采取的做法——“只是作為一種麻煩或拖延戰術”。然而,在美國SEC的訴訟中,Ripple為了盡快得到裁決而放棄了這一戰術。

Hogan還特別強調了回應中的兩種策略,稱其“非常出色”。首先,Ripple根據聯邦陽光法(Federal Sunshine Law)提交了一項動議,以獲得SEC關于以太坊非證券分類的非正式意見。根據Hogan的說法,這絕不是“孤注一擲”。此外,他還提到了回應中的“積極抗辯”。SEC在其訴訟中避免尋求宣告性判決XRP是一種證券,而只尋求“影響受托管XRP的損害賠償和補救措施”。然而,Ripple卻試圖用這種積極抗辯來做恰恰相反的事情。這使得這場訴訟成為了一場“贏家通吃”的游戲。(Crypto News Flash)[2021/1/30 18:28:02]

-Cryptoservicesarchitecture-

在去中心化金融生態里,人們管這種架構叫“貨幣積木”。例子有Zerion、Instadapp和Multis。它們都在使用幾個相同的協議開發功能相似的金融應用。協議的多樣性使得它們可以交付完整的金融服務組合,而且不需要自己動手開發所有這些功能模塊、基礎設施和流動性。這些協議在許多接口上提供了同樣的服務;而基于這些協議搭建的應用都共享同樣的資源和數據,沒有中心化平臺風險。共享基礎設施降低了整體的成本。同樣的機制也在區塊鏈的細分領域體現出來,比如DAO和游戲。

觀點:全球投資業務中的1%資金將被配置到比特幣上:華爾街金融分析師、比特幣支持者Max Keizer對沃倫·巴菲特最近決定將其基金從全球主要銀行的股份中撤出,并押注巴里克金礦公司(Barrick Gold mining)的股票發表了評論,稱巴菲特對黃金和銀行的看法是錯誤的,更重要的是,他批評比特幣很可能是錯誤的。Max Keiser認為,隨著巴菲特進入黃金市場,全球投資業務可能會將5%的資金押在黃金上。這也讓Keiser相信,大約1%的資金(約1萬億美元)將被配置到比特幣上。(U.Today)[2020/8/15]

區塊鏈服務架構對初創公司來說好處極大。企業可以把大量的功能模塊外包給多個網絡,然后就能快速且便宜地啟動新應用。而且在協議費用和資源方面,每個應用都是平等的。上述公司之所以能脫穎而出,是因為他們在第一輪融資以前就已經把功能完整的產品推向了市場。他們最先看到:使用這種新模式的“瘦”應用可憑借資本效率勝出,而互聯網公司只能募集越來越多的資本才能與現有市場的在位者相競爭。

隨身攜帶屬于你自己的數據

“不托管數據”是區塊鏈應用降低成本的另一種辦法。大型的互聯網商業模式依賴于建立數據壟斷,因為把用戶鎖到自己專有的接口中是最方便從他們的信息中榨取價值的方法。他們之間也更多是競爭而不是合作,所以用戶只能訪問不同平臺來獲得自己的信息碎片。然后,日益提高的安全成本和新型監管成本,讓數據變成了一項負債。能負擔得起這些成本的公司當然優勢就變大了,但那些資源有限的初創公司就不得不另外開創賽道了。

但如果你是一個區塊鏈用戶,你可以拿著屬于你自己的數據。沒有應用可以壟斷對這些數據的控制權。當你用自己的密碼學貨幣錢包訪問區塊鏈應用時,你只是給了應用一把在相關的網絡中尋找你的信息的“鑰匙”。這把鑰匙你可以給任何應用,所以你的數據可以隨你一同在一個又一個接口間轉移。而且,發起操作所需用到的“私鑰”,是由你自己來保管的。所以,本質上,你是自己托管著自己的數據,而且沒有人能不經過你的同意就操作這些數據。

聲音 | Ripple首席技術官回應“GlobalCoin將消滅XRP”:該觀點對XRP沒有任何了解:Ripple首席技術官David Schwartz針對“Facebook的GlobalCoin將消滅XRP等山寨幣”一事回應表示:我喜歡那些沒有任何證據表明其對XRP有任何了解的觀點。這只是比特幣極簡主義(minimalist)思想,即認為只有比特幣和其他。 金色此前報道,比特幣專家Max Keiser預測,Facebook的GlobalCoin將徹底消滅XRP和其他山寨幣,同時提振BTC。[2019/6/8]

舉個例子,鏈上收藏品。一個藝術家可以用RareArt把自己創作的藝術品變成token,然后在OpenSea平臺上出售。然后別人可以買下這個token,并在Cryptovoxels的虛擬畫廊中展示這幅藝術品。類似地,在DeFi生態里,如果你拿Zerion應用使用過Maker協議,假設你在日后用同一把鑰匙來登錄Instadapp,你馬上就可以操作你在Maker中的貸款。因為是在同樣的標準和網絡上開發的,這些應用默認都是可以相互操作的,而用戶可以在接口間自由遷移,不會丟失信息,功能也都是一樣的。

區塊鏈服務架構,結合著非存托的數據模式,讓初創公司可以更高效地與中心化的同行競爭。這就跟開源標準推動IT市場發展的方式一模一樣。給予用戶所有權和控制權既能降低成本,又能滿足當前許多消費者的需求。雖然公司確實要放棄許多讓傳統在線服務獲得競爭力的東西,但你放開了控制權,就可以獲得潛在的效率和規模經濟。接受這些新模式會讓業務成本變得非常低,而且應用可以從彼此的成功中獲益,因為他們都為協議層的共享資源池做了貢獻。作為一個網絡,瘦應用可以更高效地擴展到多個市場上。每一幅在RareArt上鑄造出的數字藝術品token都提高了OpenSea平臺的使用價值、Isntadapp上的活動也會有益于Zerion,等等。

比特幣共識大會第三天觀點匯總:1、Square首席執行官Jack Dorsey:數字貨幣是未來的發展方向。互聯網理應擁有一個原生貨幣,且它將擁有一個原生貨幣,我希望它會是比特幣。使用比特幣或其他加密貨幣作為全球貨幣,將降低Dorsey’s payments進入新市場的障礙。Dorsey對 Lightning Labs CEO表示:“我們想要回到最初的想法——用比特幣購買咖啡,這就是我們與你們合作的原因。”2、Coinbase的CTO Balaji Srinivasan稱,目前像微軟這樣的公司正在密切關注數字貨幣行業。目前有三種類型的投資者入場,投資者數量正在迅速增加,第一波組是數字黃金,第二波是智能合約,我認為第三波將是小額支付。3、Ledger CEO Eric Larcheveque稱,計劃啟動機構加密交易。他表示:“如果想擴大加密交易的規模,不能單靠區塊鏈。”4、Union Square Ventures合伙人Fred Wilson認為,現在的一些加密貨幣在十年后會變得令人感到驚訝。此外,他還表示價值是在代幣中的,而非建立在這些加密貨幣之上的企業中。[2018/5/17]

雖然對許多應用來說,尚不清楚的是,當一切都變得開放了,他們究竟如何能夠創造出長期的商業價值和護城河。

價值捕獲vs.投資回報

胖協議理論指出,比起應用接口,區塊鏈協議將“捕獲”更多價值。一種常見的誤解是將價值捕獲和投資收益混為一談。許多人得出結論,投資區塊鏈應用是沒有回報的,盡管我的原文明明白白指出,應用層的成功是協議層價值增長的前提條件。再說清楚一些就是,整體價值更少積累在應用層并不意味著應用獲得巨大回報的機會就更少,也不意味著價值只會積累在協議層。價值捕獲更多與目標市場體量和其它宏觀元素有關,而投資收益則受到成本、增長率、股權集中度等因素的影響。協議和應用的區別在于受這些因素影響的程度不同。

從成本角度來觀察價值可以更準確地理解價值分布。基本原理是,在市場上,成本是決定未來價值的重要因素。所以我們可以通過研究一個市場的成本結構來估計其價值結構。在區塊鏈世界里,位于協議層的網絡承擔著絕大部分的生產成本,所以它們需要更多投資——也就是說,大部分價值必須積累在這一層,這樣才能維持均衡狀態。應用的運營成本更低,要求的投資也更少,所以它們自然就不需要那么多市場價值。不過,這些網絡的成本結構和股權結構,都要比私有公司分散得多。總而言之,投資token一般來說會給你帶來一塊必然更大的蛋糕上的一小塊蛋糕,來彌補你的資金成本。

舉個例子,購買價值1000萬美元的ETH,你只占整個網絡的0.06%,你要想得到5倍的回報,以太坊的總市值要上升600億美元。同時,對一個成功應用的100萬美元種子輪投資,占有該公司10%的股權,你想要獲得5000萬美元的回報,只需該公司增值4億9千萬美元即可——如果考慮到后續幾輪融資,可能連升值1000萬美元也不用。

而且網絡和公司產生價值的方式是不一樣的。讓一個公開的網絡從20美元升值到900億美元的推動力,迥異于讓一項業務從價值10美元增長到價值5億美元的推動力。token的價格是在一個公開的市場上靠每一次交易近乎混亂地決定出來的,而對網絡的每一美元投資,增值和減值的速度都要比對私人公司的投資要快得多。這種復雜性給流入、流出的每一美元投資都帶來了巨大的杠桿作用。同時,業務的價值在于一項路人皆知的功能,而早期的私募投資者可能會因為預想不到的因素而承擔更大的風險。

最后,我們必須考慮一個應用底層的所有協議的綜合價值,以獲得相對估值。舉個例子,Zerion依賴于以太坊、Maker、Compound、Uniswap和其它協議,這些網絡的總價值理應比Zerion或類似應用的單體價值大得多。但是,這跟使用這些協議的應用和公司的投資回報沒有任何關系。區塊鏈網絡的價值可能發展到數萬億美元,但其增長總有一天會慢下來。整個市場的大部分價值都會匯集到協議層,但是,巨額回報的投資機會會轉移到增長更快的地方。今天說這些還為時尚早,我們還在所有可投資的層級尋找高額回報。

P2B2C

瘦應用的運營成本低,因為它們把許多成本都推給了協議和用戶。但競爭者也可以獲得同樣的生產力和數據源,所以他們都可以相互替代,這在傳統web世界里是不可能的。這樣的話,瘦應用的模式就類似于零售業,線下商店扮演著獲得多種商品的“接口”,而區分它們的因素只有品牌、選品和客戶體驗。與“B2B2C”不同,可以把這種區塊鏈服務模式總結為P2B2C,ProtocoltoBusinesstoConsumer。

協議提供了具體的服務,應用層來打包并分發給消費者。跟零售業一樣,價格是由提供服務的區塊鏈網絡來決定的,應用之間是公平競爭。這種設置對用戶來說很好,也可以解決我們對現在的web世界的許多抱怨,但這也給應用提出了新的挑戰。說真的,如果一切都開放了,競爭者之間可以容易地相互替代,到底怎樣才能創造出長期的商業價值和護城河?

在區塊鏈世界里,應用必須在協議功能以外的部分創造價值。在許多情況下,已知的商業模式,比如付費訂閱和交易手續費,都是可以用的。但隨著基礎設施的成熟,應用會變得越來越薄,我們需要新的商業模式。現在有很多有意思的實驗,比如,Blockstack的“app挖礦”,NEAR給開發者提供了一種版稅制度。我很好奇他們會怎么發展,雖然我還不能肯定應不應該讓協議來決定其應用的經濟模型。要涵蓋所有的實驗需要大量筆墨,所以在此我僅介紹三種常用的策略:建立成本優勢、垂直整合以及用戶質押獲利模型。

建立成本優勢就是把協議沒有涵蓋的成本和外部性都整合進來。這些成本的規模經濟效應就是一種護城河,因為競爭對手必須花大價錢才能趕上來。比如,Coinbase交易所就通過整合兩種非常昂貴、用戶很希望外包的外部性,法幣交換和托管,創造了大量商業價值,利潤都來自典型的規模經濟優勢。沒有任何新東西。市場肯定不會允許Coinbase收取更高的交易手續費,但他們可以通過收取手續費來覆蓋他們為提供這些服務而不得不投入的大量成本。相反,更瘦的應用比如Zerion,并沒有把這些成本內部化,所以他們也收不了額外的手續費——結果就是,他們用不了Coinbase的商業模式,或者說收不了同樣水平的手續費。這種商業模式是真有用,不過也是真的貴。

垂直整合策略探究的是成功的應用有沒有可能積累足夠多的用戶從而“推出專屬的產品”。他們可以自己直接上手成為“供給端”,然后直接給他們的用戶提供服務。垂直整合在傳統零售業的商店品牌領域經常上演,而且亞馬遜在推銷自己的產品、應對競爭時也是用的這種辦法。亞馬遜的增長靠的是直接開設線下商店并且幾乎零利潤銷售商品,然后利用自己的平臺和充分的需求數據以史無前例的效率推出自己的專屬產品。區塊鏈應用能照抄這種路徑嗎?應用以后會不會直接復制網絡的功能模塊并推陳出新?市場會不會容許這樣的競爭?應用如果插手太多對協議的控制是沒必要的,不然就回到傳統互聯網世界了,但這也是可能的一種結果。

最后一種策略是用戶質押獲利模型,就是利用token來分發價值及其升值。總的來說,辦法就是讓用戶質押一定數量的應用自己的token,然后獲得一些好處,比如折扣或者獎勵——當然,花樣有很多。乍一看,這種模式跟民用航空業以及信用卡這樣高度商品化的市場中常用的留住用戶的獎勵/積分系統比較類似,唯一差別在于這些系統不會提供升值。質押獲利模型在token模型設計上的創新之處在于,用戶能從應用的增長中獲得利潤。因為用戶也能分享業務所帶來的升值,它就超越了折扣這樣的邊際利益模式。

舉個例子,Nexo和Celsius,都提供鏈上的抵押貸款服務,用的就是這種質押獲利模型。在使用Nexo的服務時,如果你支付的是NEXOtoken,你就可以獲得有折扣的利率。而在Celsius上,你質押CEL越多,你就可以得到越好的利率;如果你接受用CEL來支付利息,你的存款利率可以更高。因為Nexo和Celsiustoken的數量都是有限的,這些token的價值就有可能隨著應用業務的增長而升值。所以,這里除了簡單的折扣意外,還有升值這一層好處。我們甚至看到了一些SAAS公司比如Blox也在使用這種模式,只要你鎖倉他們的token,就可以給你的月費打折。這種模式會在未來成為主流嗎?

我最感興趣的是用戶質押獲利模型,因為它代表著商業模式上的一種創新。上述案例都更像是傳統的web應用,比起更瘦的應用比如Zerion,他們都更中心化,而且會托管數據。但我感興趣的地方是,質押獲利模型改變了用戶和服務商關系。互聯網用戶是被數據的中心化強制鎖在一個地方的。區塊鏈應用,即使比較傳統,也沒有這種鎖定的能力。但用戶質押創造了一種“選擇進入型”經濟鎖定,把用戶轉變成該服務的利益相關者。它是通過用戶責任感而非用戶鎖定來創造護城河的,這代表著一種萬象更新的未來,值得進一步探究。

Tags:區塊鏈TOKENTOKETOK區塊鏈存證的特征有Total Crypto Market Cap TokenGengar TokenTokenTuber

作者|哈希派分析團隊 去中心化資本市場項目Clearpool獲紅杉資本、HashKey等知名投資機構注資:9月28日.

1900/1/1 0:00:00寫在前面:本文作者為AmitiUttarwar,是BitcoinCore開發者,就職于Xapo,曾是Coinbase的軟件工程師.

1900/1/1 0:00:00過去一周,市值最高的加密貨幣比特幣繼續上漲接近1萬美元,延續了進入2020年以來的上漲勢頭。 加密貨幣 本周加密貨幣市場上行勢頭明顯.

1900/1/1 0:00:00本文來源:Odaily星球日報,原題《有生之年,被FCoin坑到底?》 作者:昕楠 曾憑借一己之力攪動交易所風云的FCoin最終還是落幕了.

1900/1/1 0:00:00美國證券交易委員會已投票決定提議一套規則更改,以簡化和完善用于豁免證券發行的“拼湊而成的”規則.

1900/1/1 0:00:00英國央行高級經濟學家彼得?齊默爾曼發表了一篇關于比特幣和其他加密貨幣價格的工作論文,論文對比特幣的“數字黃金”效應進行了研究,并提出比特幣已經陷入了一種“第22條軍規”樣的窘境.

1900/1/1 0:00:00