BTC/HKD-0.06%

BTC/HKD-0.06% ETH/HKD-1.26%

ETH/HKD-1.26% LTC/HKD-0.38%

LTC/HKD-0.38% DOT/HKD+2.62%

DOT/HKD+2.62% ADA/HKD-3.09%

ADA/HKD-3.09% SOL/HKD+0.9%

SOL/HKD+0.9% XRP/HKD-1.99%

XRP/HKD-1.99% DOGE/US+0.13%

DOGE/US+0.13%因重倉特斯拉而實現驚人業績的ARK Investment Management近日發布了2021年年度投資報告。

由于其在科技領域卓越而長遠的眼界,ARK的Big Ideas系列年度報告以往在專業金融圈被奉為科技投資“圣經”。在他們傳奇般的特斯拉戰績火遍全球之后,今年的年度報告更加引人矚目。

在今年的報告中,“牛市女皇”Cathie Wood帶領她的ARK研究團隊提出了15個宏大而前景廣闊的投資主題,涉及的領域除了為人熟知的比特幣、電動車、無人駕駛之外,還包括深度學習、新一代基因測序、數據中心再創造、虛擬世界等。

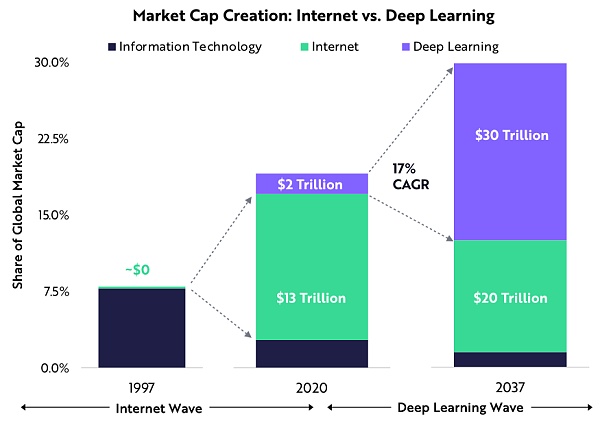

在ARK看來,這些主題不僅僅是今年可以重點關注的主題,還在未來數年都擁有巨大的市場以及投資空間。比如,他們認為,深度學習將在未來15-20年里為全球股票市場增加30萬億美元的市值。

此外,他們預計某些領域可能將要或者正在出現極具創新力的顛覆性進展。其中,比特幣可能迎來以機構作為投資主力的全新時代,數據中心產業正在經歷一場翻天覆地式的技術革命,數字錢包將從根本上撼動全世界傳統銀行的地位,而電動車的銷量將暴增20倍……

來看看ARK年度報告究竟說了什么。

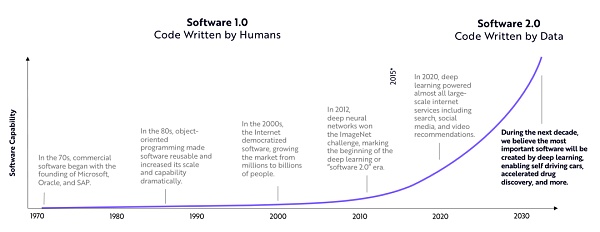

1. 深度學習可能是當前時代軟件領域最重要的突破

迄今為止,所有的軟件都是由人類編寫完成。而深度學習,作為人工智能的其中一種形式,利用數據寫軟件代碼。通過自動編寫程序、創建軟件,深度學習可以加快每一個行業的發展速度。

ARK的研究顯示,深度學習將在未來15-20年里,為全球股票市場增加30萬億美元的市值。

2. 深度學習標志著軟件2.0時代的到來

3. 深度學習正在催生下一代計算平臺

深度計算正在運用于各個AI領域:

人機對話式智能設備,例如:搭載人工智能的智能音箱在2020年回應了10000億人次的要求,相較2019年增長了75%。

自動駕駛汽車,例如:Waymo的自動駕駛汽車總行程已經超過了2000萬英里,駛過包括舊金山、底特律和鳳凰城在內的25個城市。

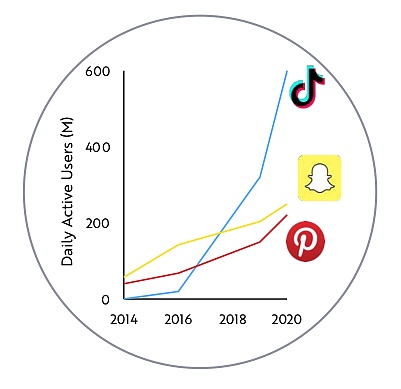

消費類App:使用深度學習來推薦視頻的TikTok,日活用戶數比Snapchat和Pinterest用戶加起來還要多。

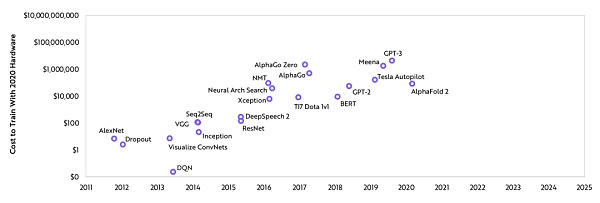

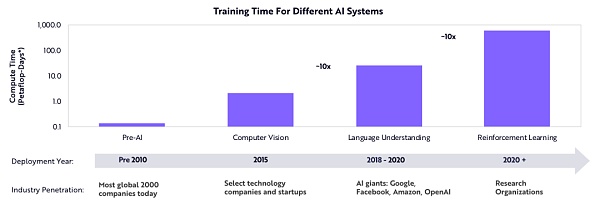

4 . 深度學習需要無限計算能力

雖然硬件和軟件的進步使得AI的培訓費用呈每年下降37%的趨勢,但是AI的市場體量增長的更快,達到了每年10倍。結果就是,AI的總訓練費用不斷增加,遠遠超過了源自硬件、軟件進步所節約的成本。ARK認為,最先進的AI訓練模型的成本很有可能增加100倍,從目前的大約100萬美元提高到2025年1億美元以上。

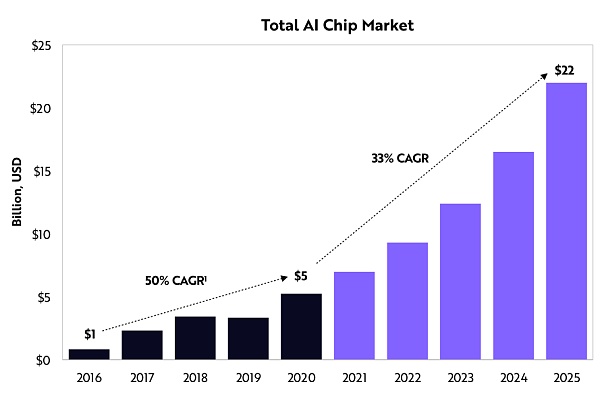

5. 深度學習正在創造AI芯片的繁榮

AI項目的培訓成本之所以從1美元增至1億美元,主要是用在了GPU和TPU這種專用處理器上,它們占據了絕大多數成本。

ARK預計,數據中心在AI處理器上的開銷將增長4倍多,從現在的每年50億美元增長到2025年的220億美元。

深度學習的部署階段即將到來,這將大大降低人工智能的訓練成本,不僅是大型互聯網公司能夠從中收益,各行各業也都將獲益。

6. 人工智能正在從視覺領域拓展到語言領域

對于交互式人工智能來說,2020年是極具突破性進展的一年。人工智能系統第一次能夠理解和創造語言,精準度之高與人類間的對答無異。相比于早期局限在視覺領域的AI,如今的交互式AI所需的資源也更多,是前者的10倍。這將在未來數年引發大規模的投資。

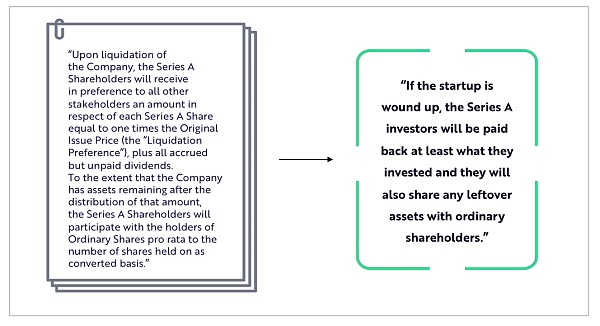

7. Open AI的GPT-3是第一款能夠“理解”語言的人工智能

GPT-3將“法律術語”翻譯成簡單的英語:

除此之外,GPT-3還可以寫電子郵件、設計網頁、使用多種計算機語言編寫代碼、追溯歷史記錄、翻譯、診斷疾病等等。

8. 深度學習可以比互聯網創造更多的經濟價值

過去20年里,互聯網使全球股票市場的市值增加了13萬億美元。而截至2020年,深度學習就已經創造了2萬億美元市值了。

ARK認為,在未來15-20年,深度學習將為股票市場增加30萬億美元的市值。

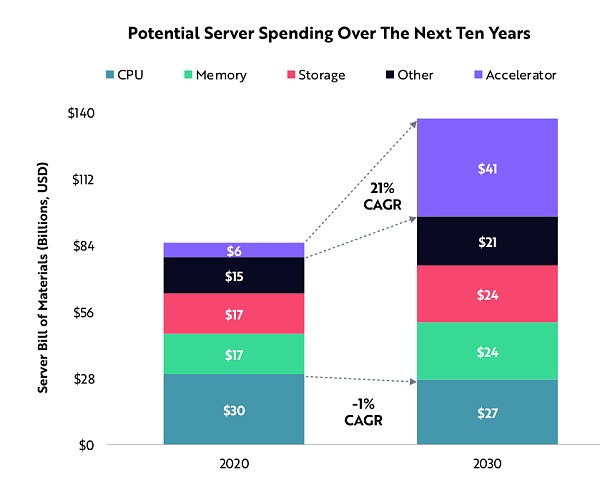

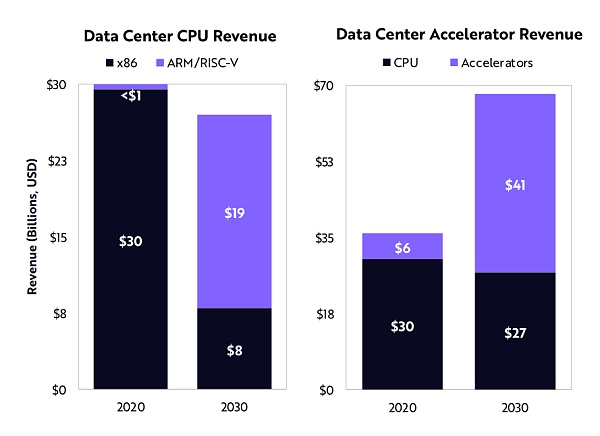

1. 數據中心——計算的“發電廠”——正在經歷一場革命

盡管英特爾曾經在全球處理器領域占據了90%以上的份額,但如今,更便宜、更快、功能更強大的處理器已經開始逐步取代它了。

對于云計算,我們相信,ARM、RISC-V和圖形處理單元(GPU)可能會成長為新一代處理器“發電廠”。到2030年,它們的年增長率將達到45%,規模將達到190億美元。

對于數據中心業務,我們認為,以GPU為主導的加速器將成為新一代工作負載用主流處理器,到2030年將以每年21%的增速擴張到410億美元的規模。

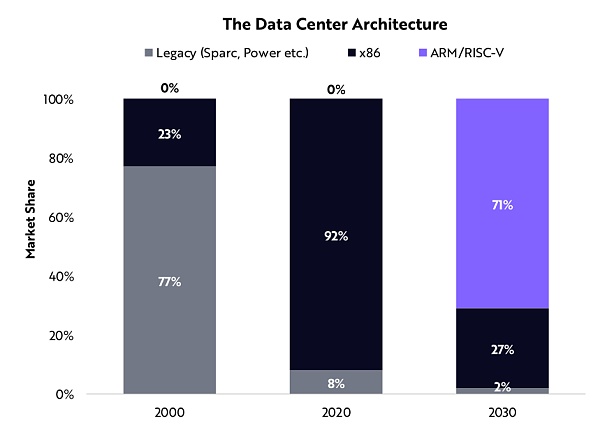

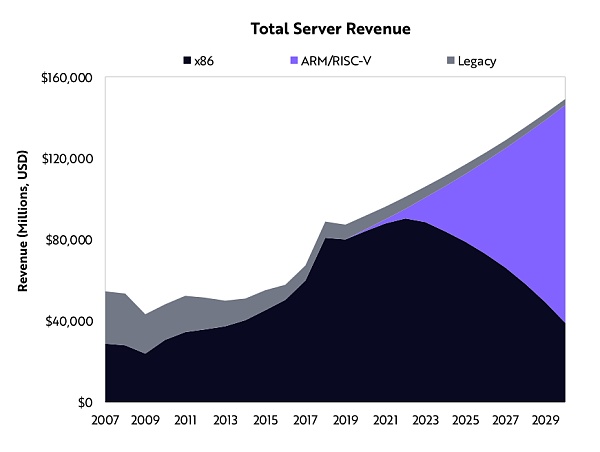

2. 每隔幾十年,數據中心就會出現一波架構重塑

數據中心的最近一次重大遷移是從上世紀90年代的RISC處理器轉移到到英特爾的低成本PC衍生x86架構。利用PC市場的規模,英特爾顛覆了高端市場當時的競爭格局。

如今,ARM處理器正在利用移動生態系統的規模化來吞噬英特爾的市場份額。通過將開源規則應用于硬件,RISC-V正在成為低成本計算的一種標準。

我們相信,ARM+RISC-V的組合所占據的服務器市場份額,將從2020年的零,增加到2030年的71%。

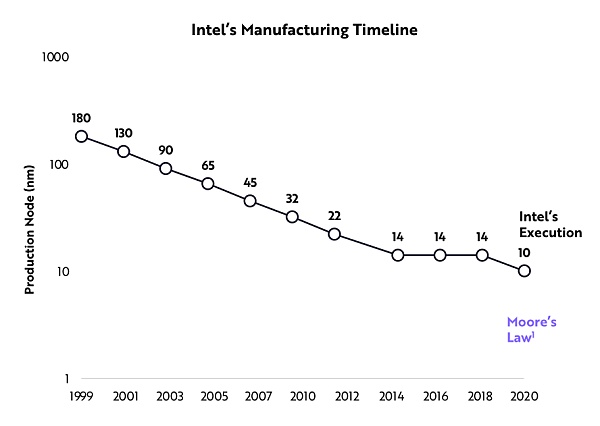

3. 英特爾似乎停滯不前

英特爾曾經是半導體制造領域的全球領導者,但如今似乎迷失了。

英特爾將10納米處理器項目推遲了四年,這使得其競爭對手臺積電和AMD得以在2020年成為市場雙雄。

截至2020年,英特爾仍未交付10nm服務器芯片。而臺積電整整比英特爾領先了一代,他們正在批量生產5納米處理器芯片。

HDAO COO:NFT會是牛市的下一個風口:HDAO運營總監此前在直播節目表示,NFT會是牛市的下一個風口。從市值角度來看,NFT從2019年17% 截止2020年底增長了50%。不到兩年時間,NFT創造了超過2億美元的總市值。這表示NFT的潛能和可能性是無限的。為了真正實現區塊鏈技術與現實世界的鏈接,HDAO平臺將打造NFT鑄幣系統將有形資產與區塊鏈技術相結合,讓用戶進行無限制和無邊界的數字資產兌換,更方便的放置實體商品作為抵押。除此,HDAO通過本地網絡代幣作為獎勵來激勵所有組織成員做出對組織發展有益的決定。[2021/1/18 16:25:38]

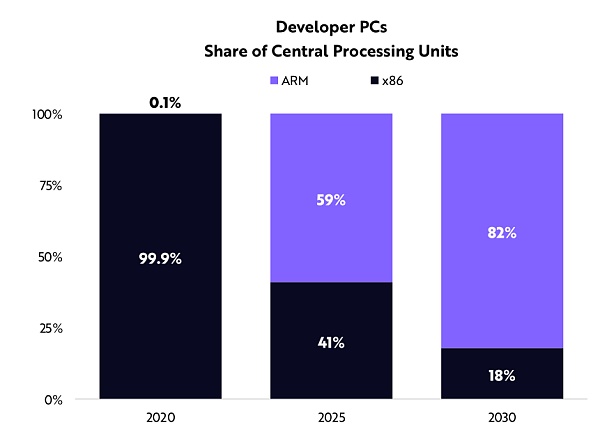

4. 到2030年,ARM可以占領PC軟件開發市場中的多數份額

幾乎所有軟件開發人員都在裝載運行著Windows,Mac或Linux操作系統的英特爾x86 PC架構系統上編寫代碼。

蘋果公司計劃在未來兩年內將Mac機(由三分之一的開發人員使用)從x86過渡到基于ARM的中央處理器(CPU)。

同時,微軟正朝著“讓ARM處理器支持Windows的目標”而加倍努力。

根據ARK的研究,到2030年,大多數開發人員都可以使用基于ARM的CPU運行的電腦,那將標志著英特爾x86時代的終結。

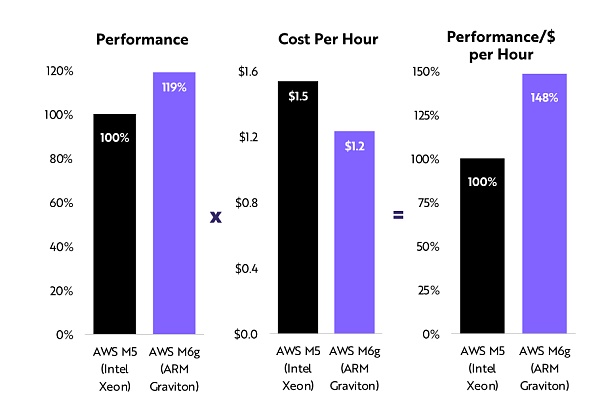

5. ARM可能成為“云”的新標準

作為部署新應用程序的默認平臺,公共云在2020年全球創收1400億美元。

全球最大的公共云提供商亞馬遜的AWS于2020年推出了Graviton 2 ARM CPU,從而減少了其對于英特爾和AMD芯片的依賴。

亞馬遜AWS 的Graviton 2要比英特爾CPU更便宜,處理速度更快,每一美元可提高48%的性能。

將來,亞馬遜AWS可能會將其大多數服務器遷移到基于ARM的處理器上。

6. 到2030年ARM和RISC-V可能成為新的處理器標準

我們相信,采用ARM芯片處理器的PC和服務器將創造出第一個具有足夠規模、工具和供應商支持的生態系統,這將挑戰英特爾的x86。

ARM服務器收入具有100倍的潛在擴張空間,將有望從2020年的不足10億美元,增長到2030年的1000億美元,高于今天的英特爾x86。同一時間,RISC-V也可以創造出相當大的收入。

與大型機一樣,現有英特爾x86的計算容量可能會繼續擴增,但其基準收入可能會減少一半。

7. 到2030年,加速器將取代CPU作為主流服務器計算引擎

包括GPU、張量處理單元(TPU)和現場可編程門陣列(FPGA)在內的加速器通常執行最嚴苛的計算任務,比如人工智能(AI),分析,藥物研發和云游戲等。

盡管競爭激烈,但ARK認為,由于其無與倫比的可編程性和軟件堆棧,GPU將在未來五年繼續主導加速器市場。

8. ARK認為服務器處理器將在下一個十年轉型

ARM和RISC-V可能會在“云”業務領域取代英特爾x86。到2030年,它們的合計市場規模將以每年45%的速度增長,CPU收入將達到190億美元、服務器收入達到1000億美元。

我們認為,以GPU為主導的加速器將成為數據中心產業的主導者,年增長率將為21%,市場規模將達到410億美元。

1. 虛擬世界由視頻游戲、增強現實(AR)和虛擬現實(VR)組成。

虛擬世界被定義為任何人都可以隨時隨地訪問的計算機模擬環境。如今,日常社會生活與虛擬世界的交互仍處在初期階段。

根據我們的研究,從虛擬世界所創造的收入,將以每年17%的復合增速增長,有望從當前的1800億美元增長至2020年的3900億美元。

今天,虛擬世界是相互獨立的,但未來他們可能相互聯結,最終成長為未來主義者所認為的“多重宇宙”(The Metaverse)。

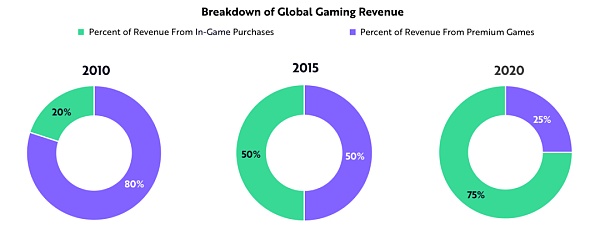

2. 視頻游戲變現模式正轉為虛擬商品?

伴隨著視頻游戲的發展,其商業模式也在不斷發展之中。根據我們的研究,在過去10年里,游戲中的內購在游戲總收入中的占比從 20% 大幅增加到了 75%。到2025年,可能進一步增至95%。

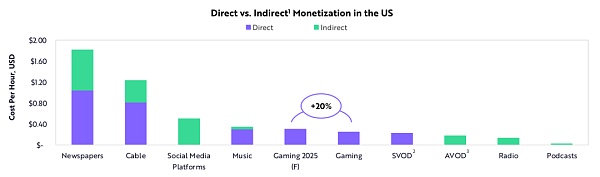

3. 游戲會更多地變現

由于游戲內購買激增,游戲產業的創收端口正在從開發者轉向游戲玩家。事實上,隨著進入門檻降低,許多玩家成了開發者。我們認為,這種轉變提高了視頻游戲的變現率。未來五年,玩視頻游戲的每小時成本可能會增加20%,但相對于其他娛樂和信息渠道而言仍將有利可圖。

4. 視頻游戲正成為家庭和工作以外的第三個重要場景

根據我們的研究,人們花費在視頻游戲上的平均時長在未來五年內會從1.1小時增至1.5小時。

如果變現的趨勢和游戲時長的增長趨勢接近,那么游戲內購收入將以每年21%的復合增長率增加,金額從2020年的1300億美元增長至2025年的3500億美元。

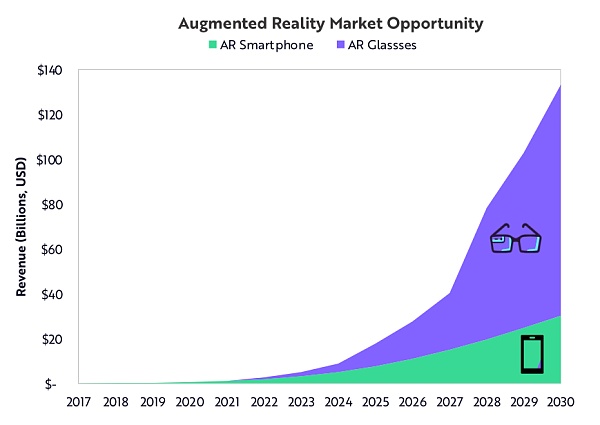

5. 增強現實(AR)的市場規模將擴張

過去幾年,諸如Snapchat、Facebook、Apple等大型科技公司增加了對AR的投資,鼓勵了AR工具在移動端更為廣泛的應用。

到2022年,消費級AR頭戴設備將出現井噴式暴增趨勢。

ARK預計,到2030年前,AR的市場規模可以從今天的不足10億美元增長至1300億美元。

6. 2030年虛擬現實(VR)將接近現實

根據我們專有的評分系統,如今,一流的VR穿戴設備也只能達到人類視聽覺體驗的10%。

如果消費級VR設備局限于控制臺游戲市場,那么VR穿戴設備將難以拓展至沉浸式體驗的大眾市場。

根據萊特定律,若純粹的虛擬現實交互式控制系統價格與基于PC系統的價格相當,那么在2030年之前,VR頭戴式設備的產量和成本曲線將都走出一條雷同于智能手機的曲線。

聲音 | 分析師:比特幣在下一個歷史高點將達到7.5萬美元或8.5萬美元:加密貨幣分析師Josh Rager今早發推稱,比特幣的下一個歷史高點可能低于許多人的預期,很多分析指出,BTC在下一個主要上升趨勢中將達到10萬美元至30萬美元甚至是100萬美元。Josh Rager則表示,BTC在下一個歷史高點將達到75000美元或85000美元。(Newsbtc)[2020/1/18]

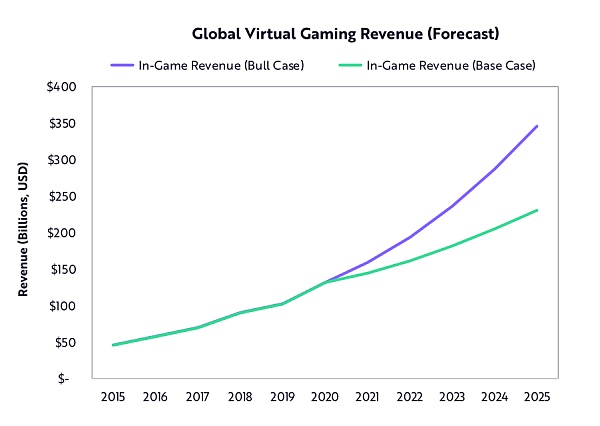

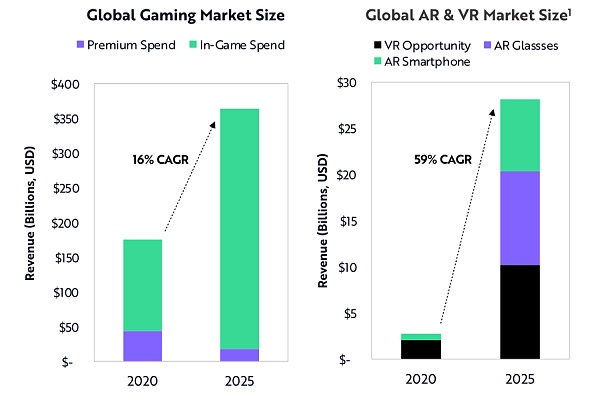

7. 虛擬世界收入或可在2025年達到$4000億

根據我們的研究,未來5年,全球游戲市場將會以每年16%的復合增長率擴增,規模從2020年的1750億美元增至2025年的3650億美元。

AR和VR市場未來五年將以每年59%的復合增長率,從30億美元的市場規模增至2025年的280億美元。

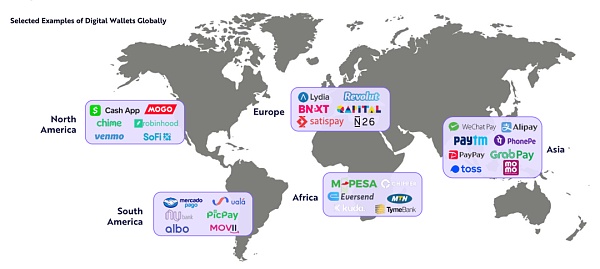

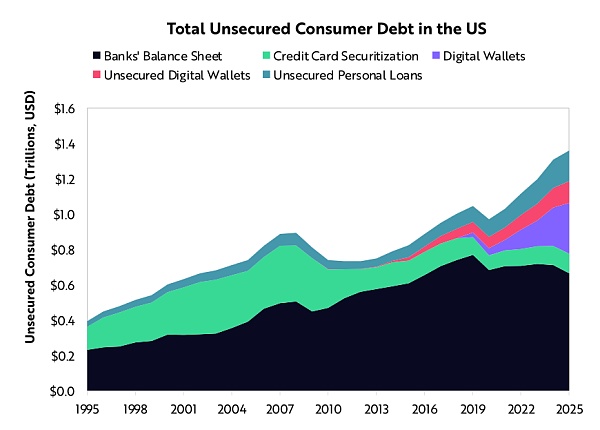

1. 數字錢包意味價值4.6萬億美元的商機

我們認為,Venmo,Cash App和有風險投資支持的初創公司很可能會通過移動終端和手機銀行來顛覆傳統銀行的業務。

如今,數字錢包開始全面滲透到包括券商和借貸在內的傳統金融服務體系中。數字錢包可以用作商業活動的領先集成式金融服務平臺,而不僅僅是提供金融產品。

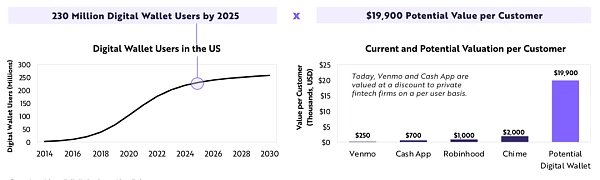

根據ARK的研究,如今,每位用戶的數字錢包價值在250美元到1900美元之間,有可能擴增到2萬美元,這意味著到2025年,美國將有4.6萬億美元的市場機會。

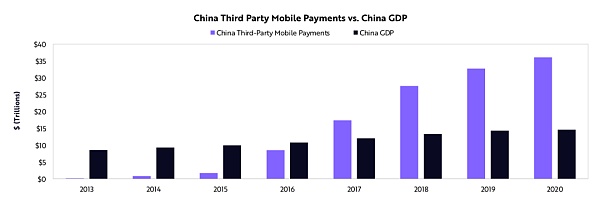

2. 在中國孵化出的移動支付,其業務量是GDP的2.5倍

在短短5年內,中國的移動支付規模爆炸式增長了15倍以上,從2015年的大約2萬億美元,增加到今天的36萬億美元左右,接近于2020年中國GDP總量的三倍。

3. 數字錢包已經成為了一種全球性現象

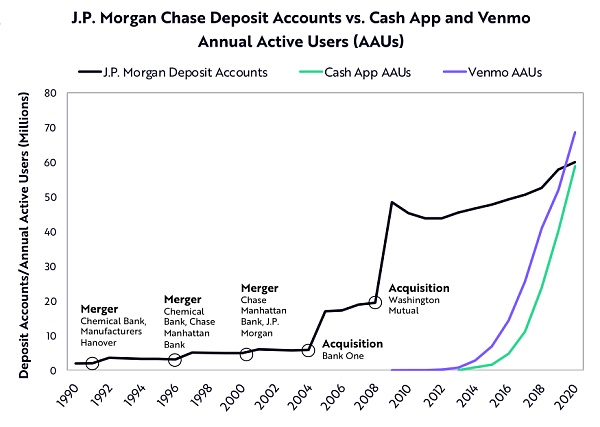

4. 在美國,數字錢包用戶數量已超過了美國最大金融機構的存款帳戶數量

Square旗下的Cash App和PayPal的Venmo分別在過去7年和10年中吸引了大約6000萬活躍用戶,這是摩根大通花費了30多年并完成5項收購才達到的一個里程碑。

到2020年底,摩根大通存款帳戶持有人總數約為6000萬,而Cash App和Venmo的年度活躍用戶(AAU)分別達到5900萬和6900萬。

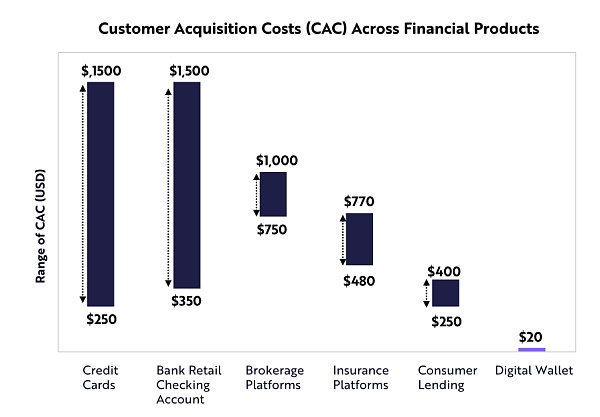

5. 數字錢包只需支付相當于一小部分的傳統銀行獲客成本就能獲得客戶

數字錢包爆炸性增長的主要推動力是較低的獲客成本。

根據ARK的研究,相比于大約1000美元的傳統金融機構獲客成本,數字錢包的獲客成本可能只要20美元。這要歸功于病式的點對點支付生態系統、精明的營銷策略以及成本結構大幅降低 。

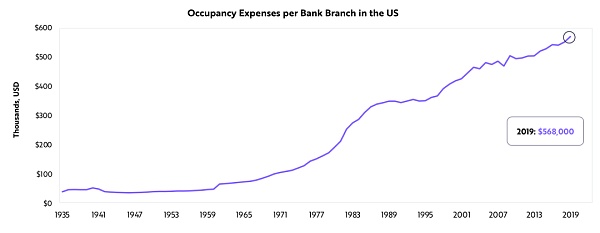

6. 銀行的渠道成本在增加,而效用卻在下降

隨著消費者放棄實體銀行而更青睞移動銀行,銀行渠道的運營費用在增加,2019年達到了創紀錄的56.8萬美元。

7. 傳統銀行正面臨潛在的巨大風險

數字錢包正在進入無抵押貸款市場,這表明,傳統銀行貸款不太可能恢復到2019年的峰值。

根據ARK的估計,銀行來自信用卡的利息收入減少了10%以上,2020年約為160億美元,并且降幅有可能加深至超過25%,可能從2019年的1300億美元下降到2025年的950億美元。

諸如Square、PayPal、Affirm、Klarna和LendingClub等數字貸款公司可能會搶占傳統銀行的市場份額。

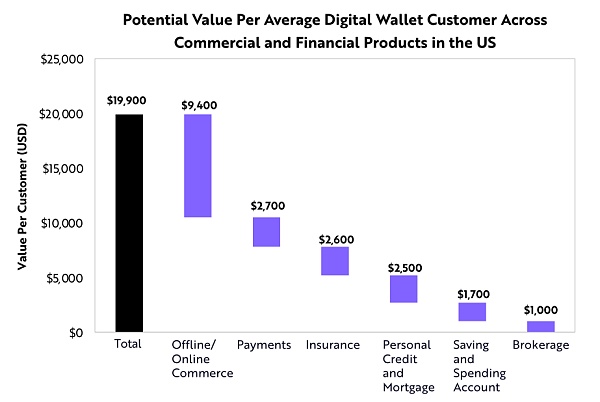

8. 到成熟期,每個數字錢包用戶的價值大約為2萬美元

如果數字錢包成為消費金融的概覽指標,預計每名美國客戶與金融服務收入相關的凈現值平均下來將超過1萬美元。

除金融服務外,數字錢包可能會成為線上和線下商務活動的領先集成化平臺,將使上述收入的凈現值再增加9000至10000美元。

到2025年,假設美國數字錢包的用戶達到2.3億人,每一名用戶的價值為19900美元,那么美國數字錢包的市場總規模將達到4.6萬億美元。

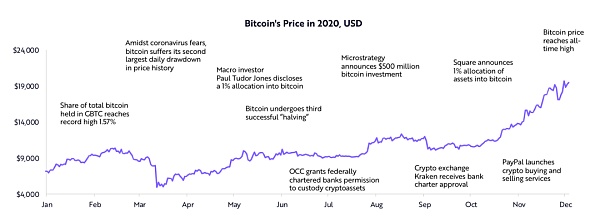

在強大的基本面支持下,比特幣價格達到了歷史新高。

當比特幣價格不斷刷新歷史高位時,ARK的研究表明,它的基本面仍然健康。

與2017年的成交量相比,比特幣的價格上漲似乎不是主要因為天花亂墜的炒作。隨著比特幣獲得了越來越多的信任,一些公司開始考慮比特幣,將其視為類似于現金的資產。

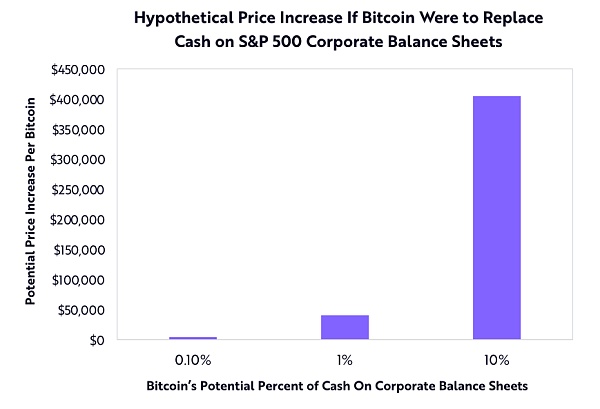

如果標普500中的所有成分股公司都將1%的資產配置比特幣,那么預計比特幣的價格將增加40000美元左右。

1. 隨著基本面獲得更多支持,比特幣價格在2020年臨近年末時率創新高

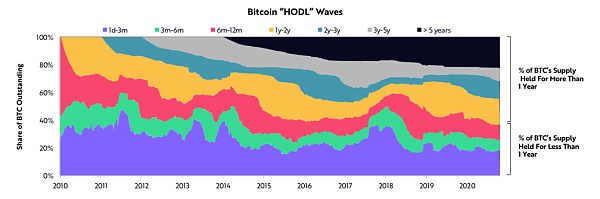

2. 市場參與者從未如此長時間地關注比特幣

截至2020年11月,大約60%的比特幣超過一年沒有易手,這證明了市場對它的長期關注程度,以及持有者強大的信念。

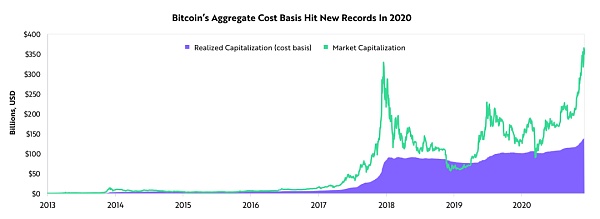

3. 比特幣市場和投資者群體似乎逐漸成熟

用于衡量持有人成本基礎的重要指標——比特幣的已實現市值(Realized Capitalization)已經創出了歷史峰值。不斷增加的成本基礎表明,早期投資者獲利越來越多,新進的投資者正在建倉,并且不斷推高價格支撐線。

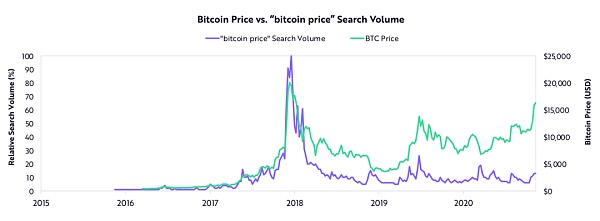

4. 相比于2017年,圍繞比特幣的炒作更加密集了

隨著比特幣的價格飛漲,網絡上對它的搜索興趣也隨之大增。當價格創新高時,在谷歌里搜索比特幣相關信息的數量也創出了歷史新高,達到15%。

聲音 | BKCM首席執行官:投資者關注的下一個水平位是7500美元:BKCM首席執行官Brian Kelly在談及比特幣本周的大跌時表示:“投資者關注的下一個水平位是7500美元——在這個價位上挖掘比特幣將變得無利可圖。”(CNBC)[2019/9/28]

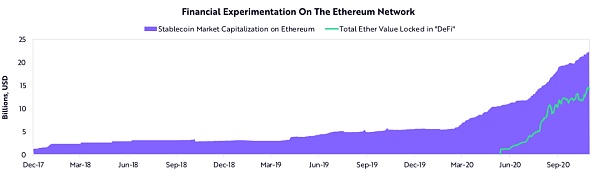

5. 比特幣被人接受的程度越來越高,為以太坊打下了基礎,也刺激著其他金融創新迎來一波新浪潮

我們認為,去中心化金融(DeFi)是推動以太坊被人們接受的良性催化劑。通過將以太幣作為"信任最小化"的抵押品,市場參與者可以跳過傳統金融公司這個中介,直接介入金融服務,包括信貸、做市、交易、托管、投資,還能接觸到綜合型美元風險敞口。

6. 比特幣可以作為企業現金發揮關鍵作用

Square和Microstrategy這兩家公司都有投資比特幣,他們示范了上市公司可以配置比特幣,以作為現金的合法替代品。

根據我們的研究,如果標普500中的所有成分股公司都將1%的資產配置比特幣,那么,比特幣的價格將增加40000美元左右。

1. ARK認為比特幣的高速上漲使得其在機構的資產配置中有了一席之地

我們相信比特幣提供了所有配置資產中最引人注目的風險回報性。

正如研究結果表明,其規模在五年內可能擴展至5000億美元,在下一個十年,網絡資本將達到1-5萬億美元。

我們認為人們應將忽略比特幣所導致的機會成本納入一部分新的投資成本中。

2. ARK相信在資產配置中,比特幣值得戰略性配置?

相比于其他資產,不受傳統規則約束的比特幣在多元化投資的資產配置中獲得了更多青睞。在過去十年中,比特幣是唯一與其他傳統資產有著較低相關性的投資選擇。

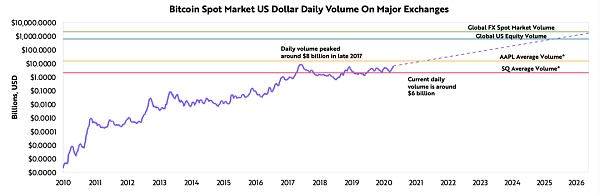

3. 比特幣有著與大盤股相媲美的交易量,且交易量仍在以指數級增長

ARK估計,四年內,比特幣的日交易量將會超過美國股市,6年內,將會超過全球外匯現貨市場。

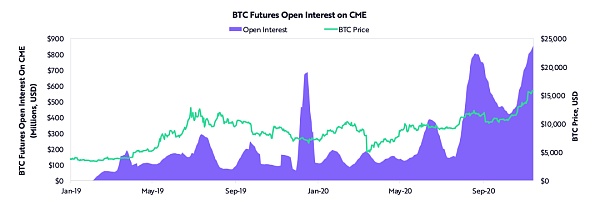

4. 機構投資者能以更多方式獲取比特幣

2020年10月,比特幣開放式利息(open interest)和期貨合約交易在是價格商品交易所創下歷史新高,增加近10倍,達到10億美元。芝加哥商品交易所將比特幣融入到已有的金融資產中,為所有風險偏好的投資者開辟了更多機會。

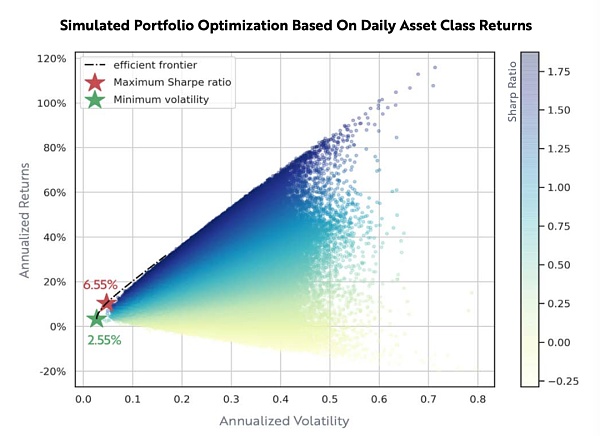

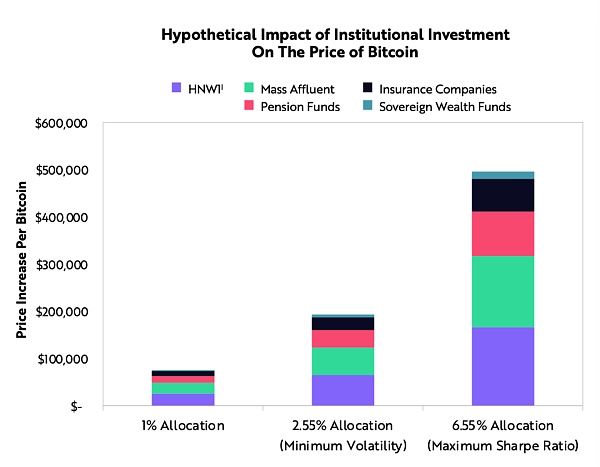

5. 我們相信比特幣已經贏得了多元化投資中重要的地位?

基于跨資產類別的日回報分析,比特幣的配置范圍從2.55%-6.55%為最大化回報。

在ARK的分析中, 我們模擬了一個Monte-Carlo—由1000000個投資組合組成的各資產配置組合。如圖所示,在給定的波動水平下,最高效的邊界意味著最高的回報率。星星(stars)表示最大夏普比率和最小波動性。

6. 機構投資對比特幣價格有著實質性的影響

基于ARK的模擬產品組合,2.5%-6.5%的機構型配置會對比特幣價格產生20萬美元到50萬美元之間的影響。

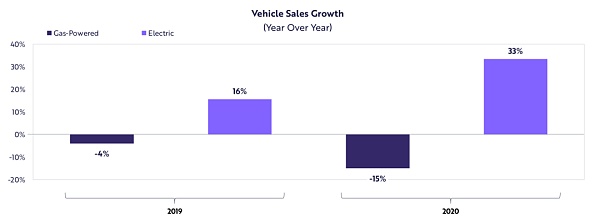

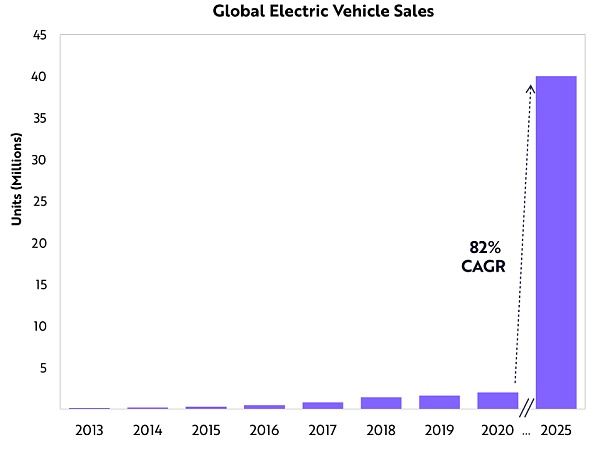

1. 電動車銷售將大幅加速

電動車的售價正逐漸靠近傳統汽車,頭部企業在研發成本更低、里程更長的電池。

根據萊特定律,ARK預計,電動車的銷量將暴增20倍,從2020年的220萬輛左右增長到2025年的4000萬。

阻止這一切發生的最大風險是,傳統汽車制造商能否成功過渡到電動車和自動駕駛領域。

2. 無論經濟景氣與否,電動車都占據了一定的市場份額

在疫情期間,燃油車的銷量減少了,但全球電動車的銷量仍持續增長。

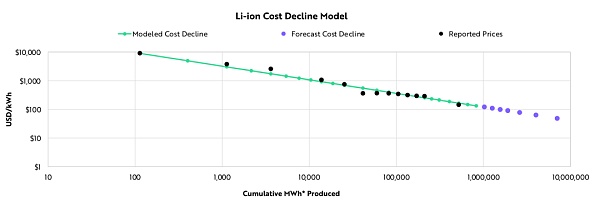

3. 電池成本下降與車輛銷售攀升相當符合萊特定律

根據萊特定律推演,電動車的產量每增加一倍,電池成本下降28%。電池在電動車的總成本中占了最大的比重。電池成本的下降將進一步縮小電動車與傳統汽車的售價差距。

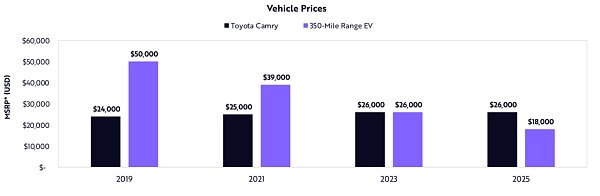

4. 電動車的標價正逐步接近傳統汽車

擁有一輛電動車的總成本在2019年低于豐田凱美瑞(Toyota Camry),對應的車輛售價可能很快也會如此。

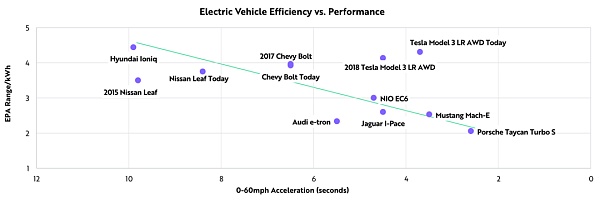

5. 除了成本,電動車在里程和性能上堪比傳統汽車

汽車市場正在由傳統燃油車轉向電動車和自動駕駛。ARK認為,傳統汽車制造商缺乏成功轉型所需的軟件和電氣工程人才。

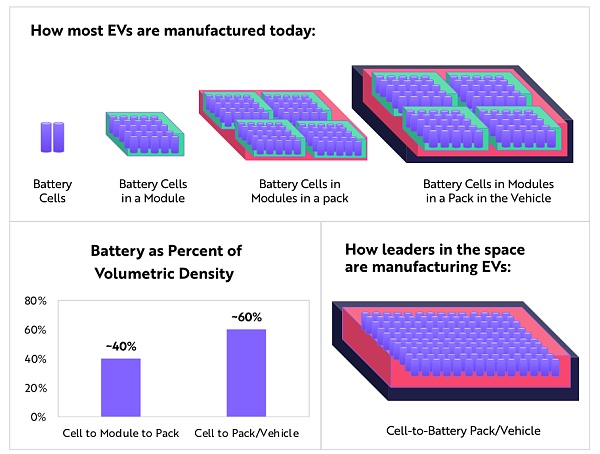

6. 以今天的電池價格,電動車可以通過集成電池組實現以更低價格達到更遠續航的目標

與集成到模塊和組合當中的電池單元相比,集成電池組這種設計將電池的體積密度增加了50%。

在量產環節,集成電池組技術將使得電動車制造商能夠降低能量密度、減少單位成本,在同等條件下供應更多電量,從而達到提升續航里程的目的。

在相同的電池組尺寸下,擁有集成電池組技術的車輛能夠以更低的價格行駛更遠的距離。

7. 如果傳統汽車制造商順利轉型,那么全球電動車銷量將從2020年的220萬輛增長到2025年的4000萬輛,增幅達20倍。

ARK預計,小型、廉價的“社區電動車”在電動車總銷量中的份額將大幅上升。

1. 機器人的時代來了……提供幫助并創造新工作

分析 | 研究機構:幣安下一個Launchpad項目Harmony進度符合預期,但技術在行業中難度較大:據海外區塊鏈研究平臺Evaluape,幣安下一個Launchpad項目Harmony是通過狀態分片技術提高交易處理速度,實現鏈上擴容的新一代公鏈。不同于Zilliqa采用的網絡分片,Harmony采用的狀態分片雖然不能把網絡劃分為更小的節點群,但每個片區都能保存一部分區塊狀態,這樣在區塊鏈的狀態文件越來越大的情況有效的降低對節點設備的要求,減少交易成本。項目使用了升級版的拜占庭共識算法、PoS 代幣權益進行切分和隨機抽樣分片解決1%攻擊,從邏輯上來說具有很強的可操作性。Harmony測試網已完成了分布式隨機數產生器的構建,進度符合預期。但項目使用的技術在行業中難度較大,需要項目方逐一實現并完成拼接。目前現有的主流公鏈TPS各方面硬件設施已經可以支持現有的生態,且在不斷的迭代更新。開發者和用戶選擇公鏈更多的是注重已有的用戶生態而非實際使用的高精尖技術,所以類似Harmony這類的項目在上線后如何獲取開發者和用戶,是團隊需要思考的問題,也是項目可能存在的隱患。[2019/5/15]

人們擔心自動化會奪取工作,但ARK相信它將賦予人類更大的權力,從而提高生產率和工資增長。

自動化有可能將無償勞動力轉移為有償勞動力。例如,隨著食品服務的自動化,他們會將食品準備,清理和雜貨店購物轉變為包括食品配送在內的市場活動。

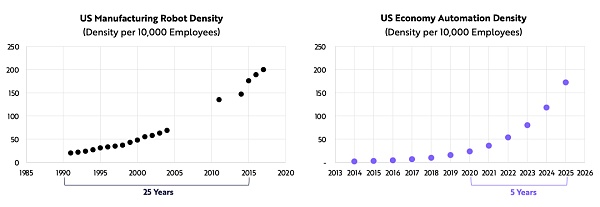

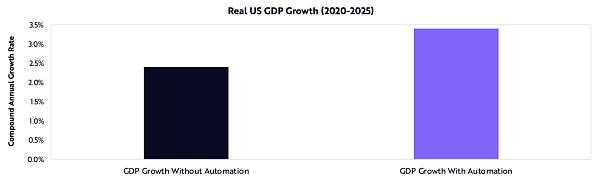

ARK認為,自動化將在未來五年內為美國GDP增長貢獻5%,即1.2萬億美元。

2. 美國經濟體還處于與1990年代初美國制造業類似的自動化水平

雖然制造業花了大約25年的時間才能達到目前的自動化水平,但ARK認為,未來五年美國經濟的自動化速度將提高五倍。

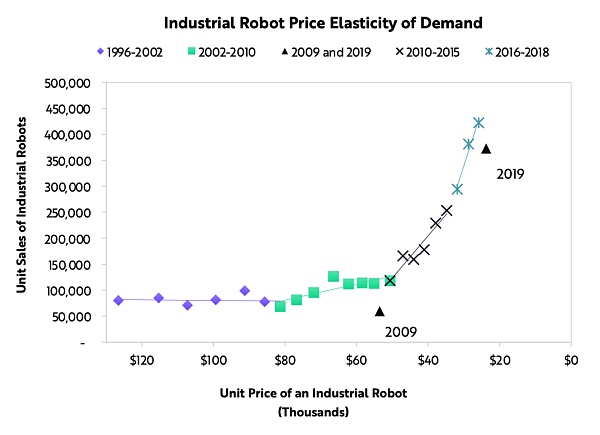

3. 工業機器人需求似乎已達到拐點

在經歷了2008/2009年的嚴重衰退之后,或許是因此而反彈,工業機器人的需求達到了拐點。

在COVID-19于2020年產生不利影響之前,中美之間的貿易緊張局勢已經加劇這種情況。

根據ARK的研究,短期的障礙不會阻止工業機器人銷售的反彈,反而會鼓勵公司更積極地實現自動化并削減成本。

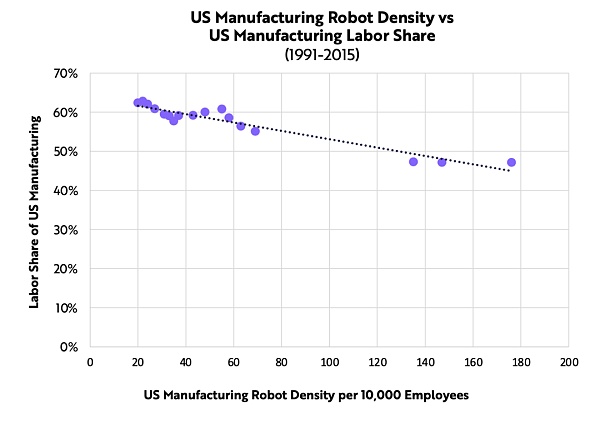

4. 自動化程度和生產率的提高能夠帶來很多經濟效益

相對于資本的勞動力下降并不一定意味著工資正在下降。相反,產出的增長可能快于工資。由于提高了生產率和自動化程度,ARK期望將帶來以下四個好處:

更高的工資:使員工受益

更低的價格:使消費者受益

更高的利潤率:使公司受益

更高的投資:創造良性循環

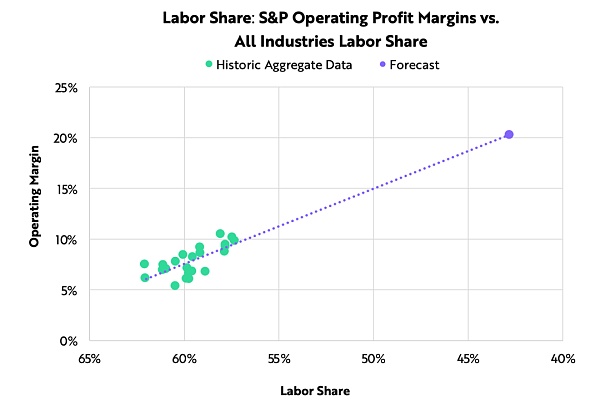

5. 從歷史上看,當勞動力占比下降時,營業利潤率增加

根據ARK的研究,工農業部門勞動力份額每下降百分之百,營業利潤率分別增加30個基點和280個基點。幾乎在所有行業中都能看到類似的關系,這結果并不讓人驚訝。

如果勞動力份額下降15%(與制造業持平),則營業利潤率可能翻倍至20%以上。

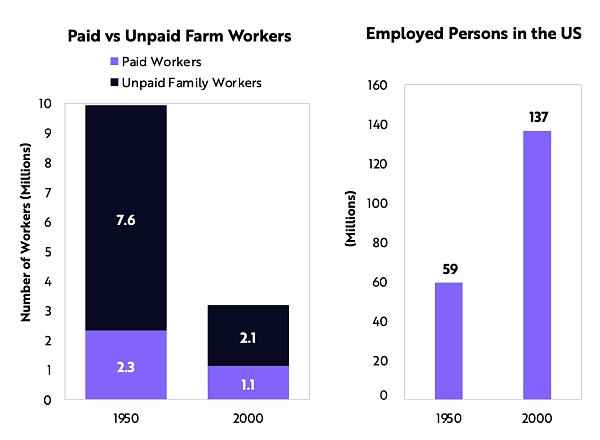

6. 自動化將“無薪”勞動力轉變為“有薪”勞動力

在1950年至2000年間,約有700萬人失去農業工作,其中82%是無薪家庭工人。

一個行業,甚至是主要行業的工作機會流失,并不意味著總就業機會會下降。

隨著洗衣機制造商和自助洗衣店的發展,洗衣機利用賺來的無酬時間來賺錢,這得益于洗衣機的生產。

隨著食品服務的自動化,他們將繼續將食品準備,清潔和雜貨店購物轉變為包括食品交付在內的市場活動。

自動化產品和服務比其替代產品便宜。

未來五年,自動化可以為美國GDP帶來5%的增長,即1.2萬億美元。ARK認為自動化將使美國實際GDP平均每年增長100個基點,達到3.4%。

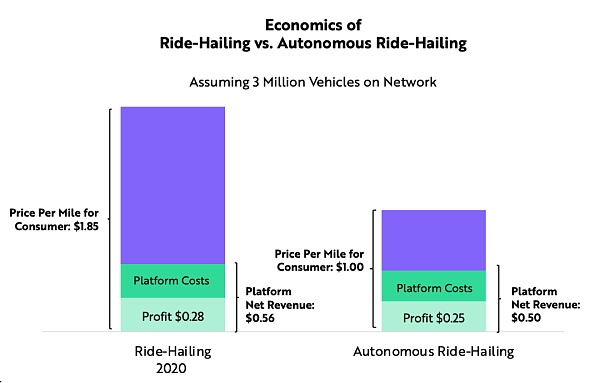

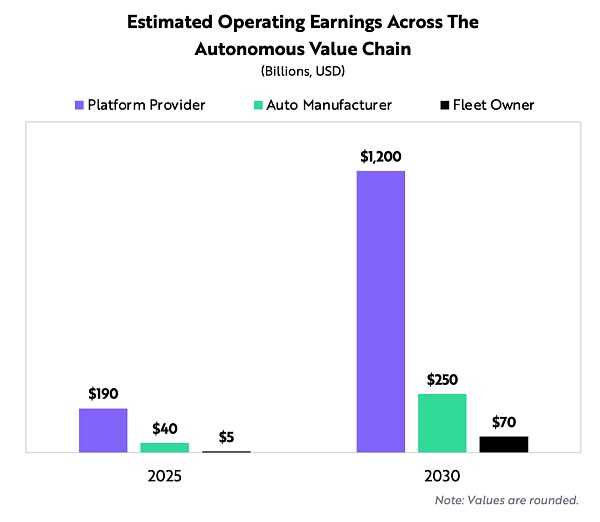

1. 自主乘駕可能會主導城市交通

我們認為,自動叫車服務將使出行成本降低到如今出租車的平均成本的十分之一,從而推動人們的廣泛采用。

ARK的研究表明,到2030年,自動乘車平臺每年將產生超過1萬億美元的利潤。此外,汽車制造商和車主分別可享受2500億美元和700億美元的利潤。

2. 自動乘駕是能夠負擔得起的

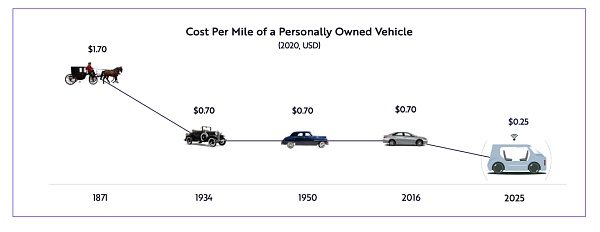

經過調整通貨膨脹率后,我們發現,自T型車從第一條裝配線下線以來,擁有和操作私人汽車的成本沒有改變。ARK估計,在規模上,自動駕駛出租車將使消費者每英里花費0.25美元,從而推動廣泛采用

3. 機器人出租車將擴大乘車市場

根據ARK的研究,當今的乘車市場在全球范圍內創造了大約1500億美元的收入,在表現突出的城市中,乘車率達10%至30%,利潤率高達50%。

同樣,自動乘車服務可以產生50%的利潤率。但是,它憑借其較低的價位將使整個市場從1500億美元的收入(接受率高達60%)擴展到2030年的6-7萬億美元。

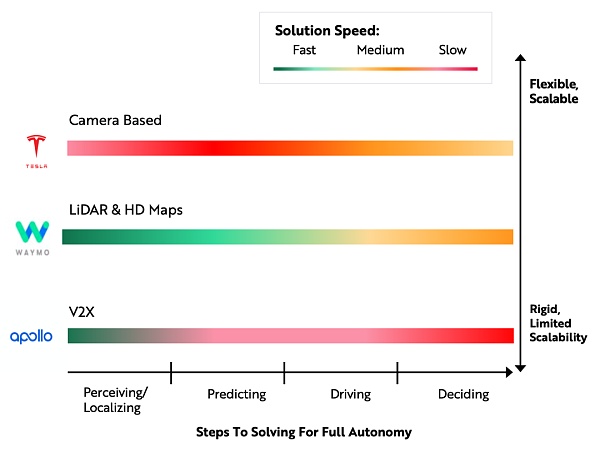

4. 三種自動化商業戰略

特斯拉的方法是基于攝像頭的。與LiDAR相比,由于傳感器的精度較差,因此要實現完全自主的路徑更難解決,因此相機不依賴高清地圖,應該可以提供更具擴展性的服務。特斯拉可能是第一個在全國范圍內擴展的自動出租車網絡。

Alphabet的Waymo正在使用LiDAR和HD映射。Waymo在亞利桑那州啟動了其自動化網絡,但可能需要時間和大量資源才能在全國范圍內擴展。

許多中國企業,包括百度的阿波羅(Apollo),都在建造基礎設施傳感器,以幫助車輛識別道路標志和交通。需要大量的基礎設施投資,這種自動乘車的方法似乎是這三種方法中最嚴格,擴展性最差的一種。

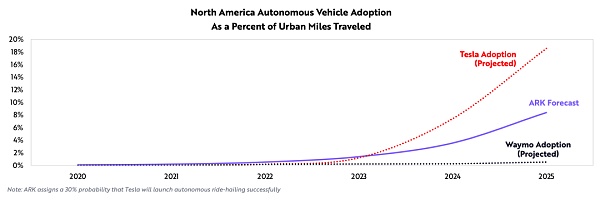

5. 可延展性將決定自主乘駕的步伐

如果特斯拉在2022年成功推出其自動乘車服務,ARK估計到2025年采用率將達到20%。

如果Waymo或GM成功,那么在未來五年內采用率可能會逼近1%。

動態 | 迅雷發布Q3財報:區塊鏈是下一個增長點:日前,迅雷發布了2018年第三季度財報。財報顯示,本季度迅雷集團總營收為4530萬美元,保持穩健增長態勢。毛利潤為2380萬美元,較去年同期增長超50%,毛利率達52.7%,遠高于2017年同期水平的35.5%。本次財報中,迅雷還披露了區塊鏈業務的最新進展,財報顯示,迅雷近期在區塊鏈業務上動作頻頻,大量旨在建設生態系統、布局未來的動作被集中執行。從這些動作來看,迅雷的戰略重心已全面向區塊鏈偏移,加重了在該領域的投入。根據第三季度財報,該季度迅雷研發費用為1970萬美元,占總營收的43.4%,同比上漲27.1%。[2018/11/14]

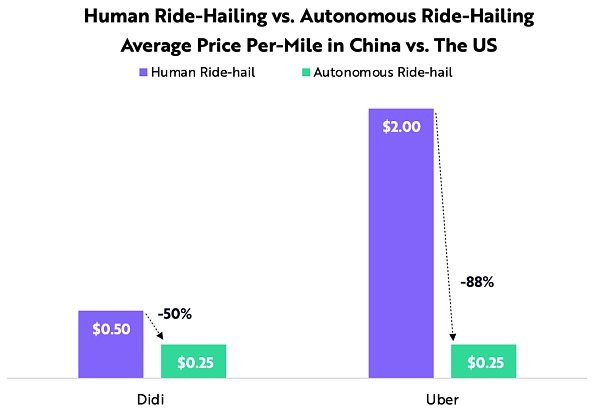

6. 發達國家VS發展中國家,前者的需求響應可能更高

我們認為,自動駕駛打車將在美國和中國的人力打車的成本分別降低約90%和50%。

因此,發達國家對廉價自動旅行的需求響應可能會比發展中國家更高。

平臺提供商或擁有自主技術棧的公司將在自主叫車利潤中獲得最大的份額。

7. ARK相信,到2030年,自主乘駕平臺每年將產生超過1萬億美元的營業收入。

到2030年,擁有成功的電動汽車平臺的汽車制造商與自動駕駛技術提供商合作,每年可產生約2500億美元的收入。

擁有,和維護自動乘車服務的車主到2030年每年可產生約700億美元的收入。

到2025年,自主平臺運營商的企業價值可擴展至3.8萬億美元。

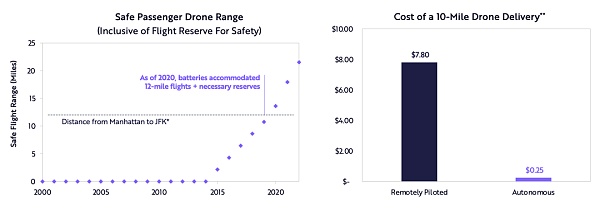

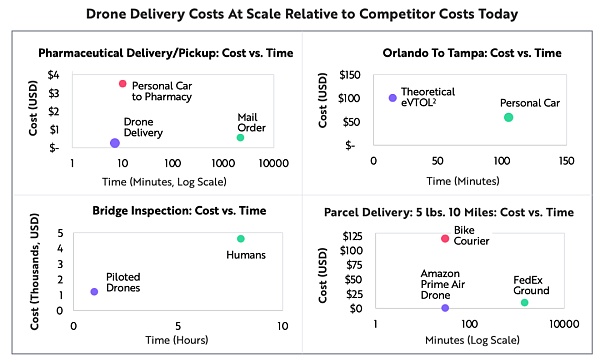

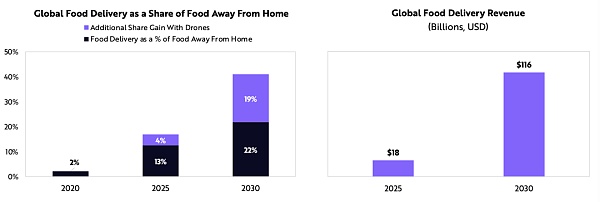

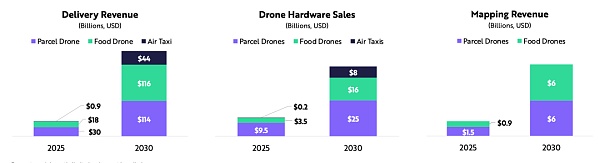

1. 用無人機來運輸貨物能夠減少大量的人力物力。

無人機之所以能有今天的發展,與電池成本的降低和自動化技術的提高密不可分。

ARK認為,在不久的將來,無人機從傳送包裹到傳送食物,甚至可以幫助人類自身完成其在兩地之間的傳送。更進一步說,無人機的出現可能會改變人們以往的購物行為、減少旅行中的路程時間,從而幫助人們節約有限生命中的寶貴時間。

ARK預測,到2030年,無人機送貨平臺將的送貨收入、硬件銷售收入和測繪收入將會分別達到2750億美元、500億美元以及120億美元。

2. 費用低廉的自主空中旅行成為可能

除了電池技術正在逐步改進,以確保飛行所需的能量能夠支持空中出租車、空中救護車以外,機器學習技術的進步也使得飛行成本大幅降低,因此我們完全有理由相信自主空中旅行將會出現在不久的將來。

3. 無人機既省錢又方便

近兩年,美國聯邦航空局(FAA)開啟了商用無人機的研發活動,給予公司更大的權限去操作無人機,必要時可選無人機航線作為實際操練用地。

佛羅里達州正在建造美國首個無人機載客垂直升降機場,計劃于2025年投入使用。

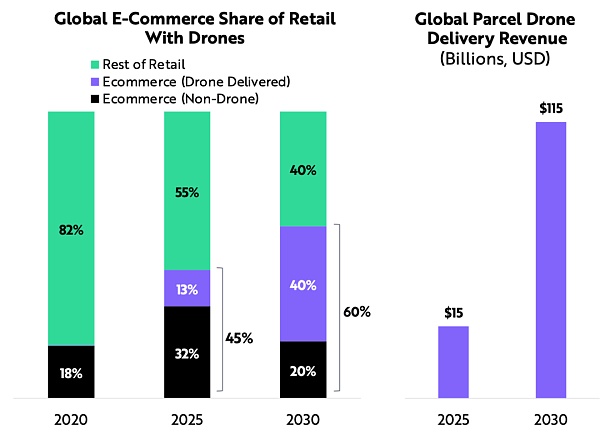

4. 到2030年,無人機貨運將在電商貨運中占據重要地位

人們廣泛采用了非接觸式無人機配送來應對新冠疫情對日常生活所造成的影響,換句話說,新冠疫情在某種程度上也推動了電子商務的發展。

ARK預計,在未來五年之內,無人機配送包裹的比例將超過20%。

5. 無人機加速進軍食品配送領域

2020年,全球外賣銷售增長超過40%。而ARK公司的研究顯示,在這增長的40%的外賣銷售量中,近一半采用了無人機配送的方式。

ARK公司預計,到2025年,無人機交付平臺將帶來近500億美元的收入,其中包括140億美元的硬件銷售收入,以及30億美元的測繪收入。

到2030年,無人機交付平臺的規模有可能會在現在的基礎上再擴大四倍,從而帶來約2750億美元的收入,其中硬件銷售將達到近500億美元,增長近三倍;地圖業務收入將達到120億美元,增長近四倍。

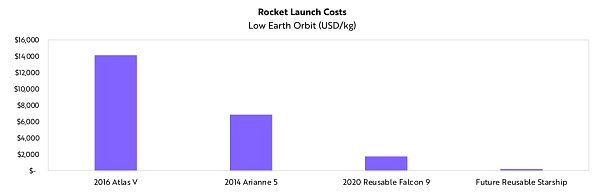

1. 軌道航天航空工業正在騰飛

火箭和衛星發射成本的大幅下降使得曾經是官方壟斷行業的軌道航天航空工業正在發生巨變。

由于深度學習、移動連接、傳感器、3D打印和機器人科學等技術的發展,幾十年來居高不下的火箭和衛星發射成本終于開始下降。由此,衛星發射和火箭著陸的數量開始大幅上升。

ARK的研究顯示,全球連接、高超聲速點對點旅行等給軌道航空航天工業所帶來的市場機會每年將超過3700億美元。

2. 軌道航空航天是一門大生意

全球連接:迄今為止,全世界大多有一半左右的人口缺乏網絡連接。但隨著更多衛星上天,云計算有望在全球普及。

超高速點對點出行:隨著長途飛行時間從10多個小時大幅縮短到2、3個小時,全球經濟也可能隨之改變。

多星球衛星:人類建設的太空空間站已經有20年時間了。十年之內,人類有可能實現在月球或者火星上居住。

3. 火箭回收會令發射成本降低一個數量級

迄今為止,SpaceX已經成功地將同一架獵鷹九號火箭助推器回收了八次。

4. 降低了的衛星發射成本會促使低延遲的連續全球網絡覆蓋

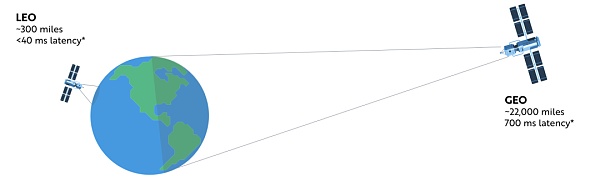

雖然發射到地球靜止軌道(GEO)的衛星試圖提供全球信號覆蓋,但延遲限制了它們提供優質寬帶互聯網服務的能力。如今,各大商業公司開始在近地軌道(LEO)發射數以千計的衛星,令低延遲的全球連續覆蓋成為現實。

5. 多虧了降低的發射成本,上天衛星的數量出現了大幅增長

隨著接入網絡的啟動以及給陸地商業活動提供服務,衛星可以拉升GDP。

6. 衛星網絡連接帶來的收入僅在美國就能達到100億美元/年,未來5到10年有望在全球達到400億美元

根據ARK的研究,無需接入就能服務用戶的商業機會價值400億美元,而這只是全球衛星網絡潛在市場的一小部分而已。

可以將飛機、火車、汽車連接起來的衛星服務市場有望在2025年達到360億美元。

全球政府對于太空服務的需求很有可能進一步增加。

總的來說,衛星連接市場在中期內有望達到每年1000億美元。

7. 超音速飛行的需求將火箭般躥升

根據ARK的研究,短途飛行的乘客愿意為能夠節省兩個小時的私人飛機服務支付15000美元。

鑒于短途飛行市場經濟實惠的特點,ARK預計,如果私人超音速飛機能夠把從紐約到東京的13個小時壓縮到2、3個小時,乘客和商務客戶將愿意花費10萬美元。

如果270萬乘客愿意給超音速客機支付10萬美元,這個市場有望每年創收2700億美元。

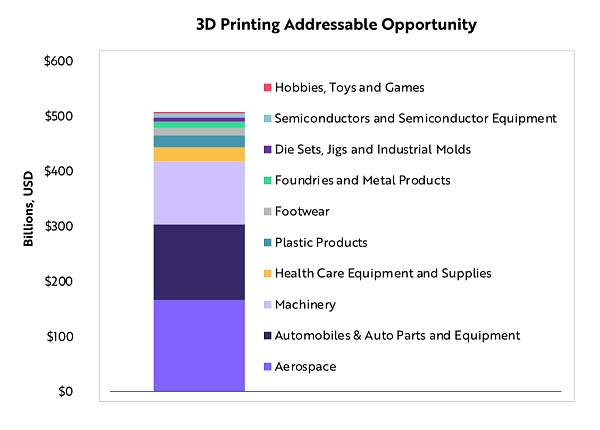

1. 3D打印能節省時間、降低成本、減少污染,并且能創建全新的零部件架構。

3D打印是一種通過逐層疊加的方式來構造物體,是一種增加材料的制造技術,這與傳統的減少材料的制造技術截然不同。后者通過工具把原材料上多余的材料層切去,獲得一定尺寸、有幾何形狀的工件。

3D打印縮短了設計和生產環節之間的時間,大大簡化了供應鏈流程,將最重要的環節轉移到了設計師那里,而其成本僅為傳統制造成本的一小部分。

ARK認為3D打印將徹底顛覆傳統制造業,市場規模以約60%的復合增長率擴大,預計將從去年的120億美元增長到2025年的1200億美元。

2. 3D打印的收入在2020年整體下降,但新冠疫情期間3D打印的技術和用戶群卻在擴大

新冠肺炎期間3D打印的應用場景:

醫療設備——??通風閥 ?連接面罩和CPAP和BiPAP呼吸機的管路 ?緊急呼吸器 ?無創PEEP面罩

檢測工具——??鼻咽拭子

培訓和可視化輔助工具——??醫學人體模型 ?生物模型

個人防護設備——??面罩 ?呼吸機 ?金屬呼吸過濾器

個人防護用品——??口罩 ?口罩過濾器 ?口罩調節器 ?自動開門機

緊急隔離場所——??隔離病房

3. 3D打印還處于起步階段

ARK的研究表明,將3D打印運用于終端用零部件是其下一個發展前沿

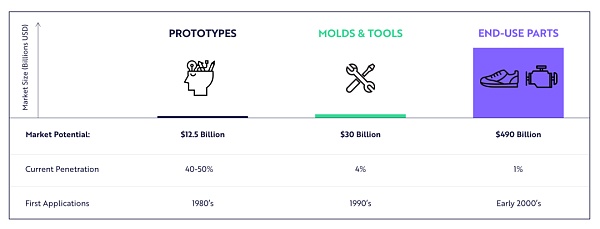

4. 3D打印的應用場景因行業、產品體積和復雜性的不同而不同

應用場景分類舉例如下:

建模——??所有行業

模具及工具——??汽車,汽車零部件和設備 ?機械 ?鑄造產業和金屬制品 ?工業制造 ?模具,夾具和工業模具

最終使用零件——??航空航天 ?保健器材和用品 ?塑料制品 ?鞋類 ?半導體和設備

5. 3D打印可制造多種外形和尺寸的工件

得益于自動技術和電池技術的突破,飛機的體積得以擴大,設計方案也層出不窮。

得益于低成本和快速建模,3D打印正加速創新。它減輕了小批量、高度復雜零件的重量,節省了大量成本。因此,航空航天產業應該是3D打印技術的主要受益方。

ARK估計,到2025年,無人機硬件市場將達到1000億美元左右。

6. 3D打印技術激發人工智能運用于制造業的全部潛能

3D打印和人工智能的融合實現了傳統制造中不可能完成的高度優化的設計。

美國空軍技術學院—?立方衛星信息通路 ?125個零件整合為1個 ?重量減輕50% ?硬度提高20% ?故障定位減少6倍

HEXR——?定制頭盔Helmut配件蓋 ?減震緩沖效果增加60% ?頭部旋轉力降低25% ?頭部旋轉速度降低45%

山一特鋼——?制動鉗 ?重量減輕40% ?氣流更穩定 ?壓力分布更均衡

ARK認為,未來3年,全球3D打印市場將以60%的復合年增長率擴張,將從如今的120億美元增長到2025年的1200億美元左右。

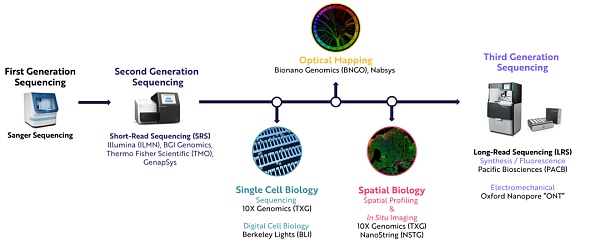

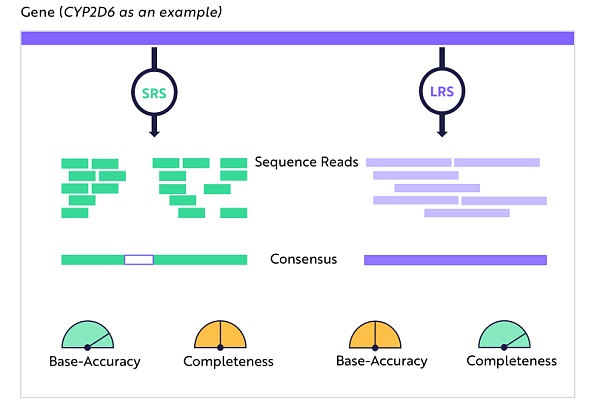

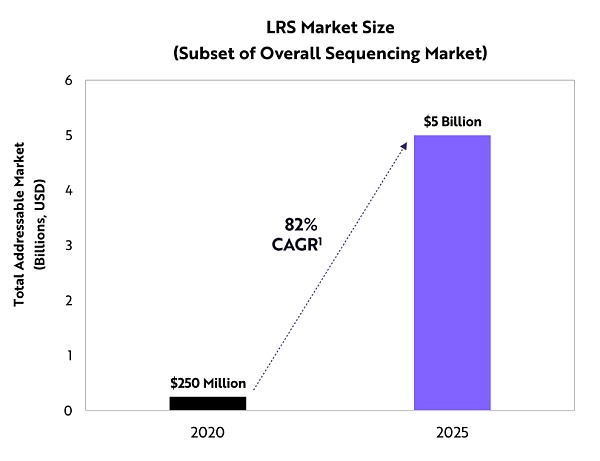

長讀測序(Long-Read Sequencing,LRS),即第三代DNA測序技術,可以繪制更加完整的人類基因組圖譜。

下一代DNA測序是基因組革命背后的驅動力。雖然短讀測序(Short-Read Sequencing,SRS)在過去占主導地位,但ARK認為,長讀測序將迅速獲取市場份額。

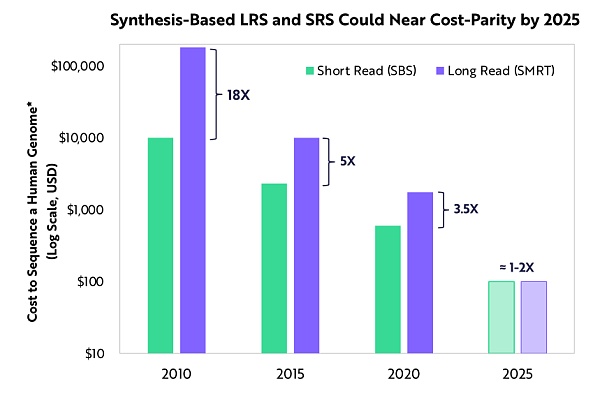

ARK認為,與短讀測序相比,長讀測序技術可以提供更高的準確性、更全面的變體檢測以及更豐富的功能集。到2025年底,高精準度的長讀測序和短讀測序的成本將相近。

我們預計,長讀測序市場規模將以每年82%的復合年增長率擴張,從2020年的2.5億美元增長到2025年的50億美元左右。

1. 基因組“工具包”正在擴展,以提供更完整、更豐富、更準確的生物學視圖

以往,研究人員不得不在短讀測序的準確性和長讀測序的全面性之間做出選擇

長讀測序和短讀測序系統都將基因組分解成較小的片段,都用高分辨率光學元件掃描基因片段,并使用高性能計算機算法重組基因組。

短讀測序系統將許多小的(150bp)片段混合到一個共有序列中。此方法可捕獲小的突變,但不能檢測到較大的基因重組(基因體結構變異)或隱藏在重復基因組區域中的突變。

以往的長讀測序系統能夠讀取的基因較長(大于10000bp),雖然測得的堿基準確性較差,卻提供了更完整的基因組圖譜。

2.??隨著長讀測序的成本趨近于短讀測序,許多臨床應用可能轉向長讀測序

借助Google DeepVariant等深度學習算法,無論是基于合成測序還是基于納米孔測序的長讀測序方法都可以迅速提高性能。

盡管目前基于納米孔測序技術的長讀測序測得的堿基準確性較差,但它可以以約500美元的價格生成整個人類基因組序列,比短讀測序具有更高的成本效益。

盡管基于合成測序技術的長讀測序價格更高,但根據PrecisionFDA Truth Challenge V2獲得的結果,它的精度比短讀測序高2.5倍,比基于納米孔測序技術的長讀測序高30倍。

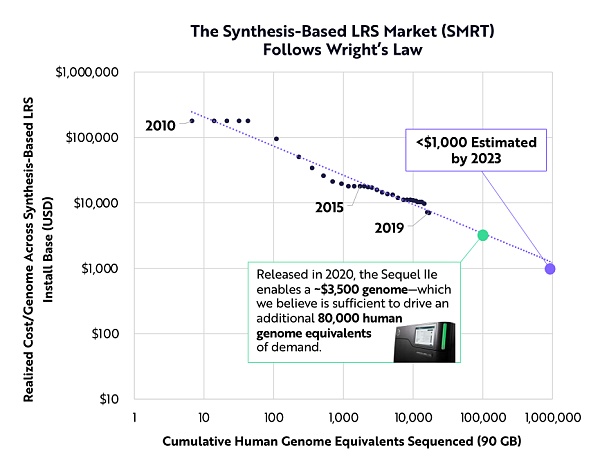

3. 根據萊特定律,基于合成測序的長讀測序所生成的數據每累積增加一倍,其成本就會下降28%。

長讀測序的獨特功能主要受成本和吞吐量改進的推動。長讀測序不需要擴增,還可以天然進行甲基化檢測,并且可以跨越完整的RNA分子。

ARK估計,使用長讀測序技術對整個人類基因組進行測序的成本將降至100-200美元。到2025年底,該技術在所有變體類型的準確性都將優于短讀測序。

4. ARK相信長讀測序分析在很多測序應用中都是領先的。

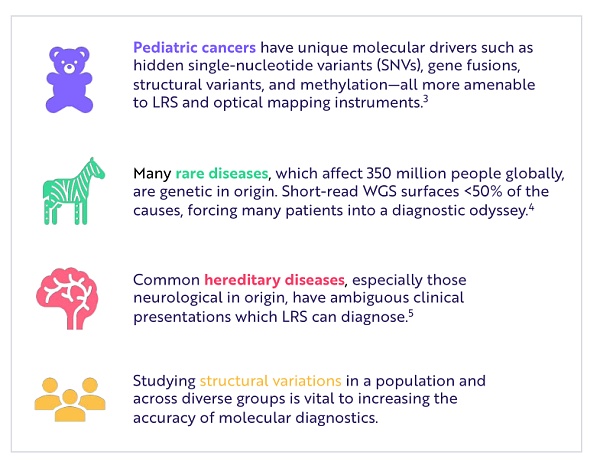

某些臨床應用,如兒科重癥監護環境下的快速全基因組測序(WGS),報銷率很高,使得診斷提供商能夠更靈活性地改用長讀測序。

無論是存在于容易測序還是難以測序的基因組區域中,大小不一的遺傳變體都會影響患者的表型。在ARK看來,無論序列如何,長讀測序工具都可以提供最全面的變體檢測。

5. ARK預計,到2025年,長讀測序市場將以每年82%的復合年增長率擴張

ARK認為,由于較低的測序成本以及對高精度和完整結果的需求,市場對長讀測序的需求正觸及拐點。

包括測序耗材、儀器和服務在內,到2025年長讀測序的創收規模將從2.5億美元增長到50億美元。

短讀測序將繼續主導測序市場,特別是隨著液體活檢成為腫瘤診療的標準。

液體活檢比以往任何醫學干預都可預防因癌癥而發生的死亡。

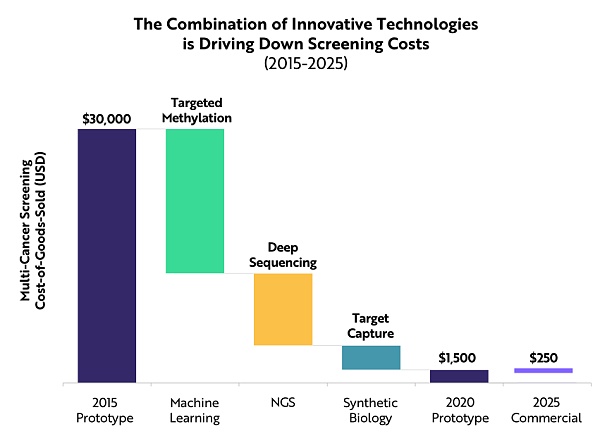

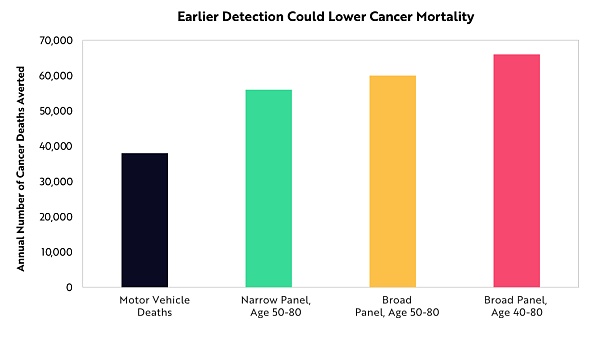

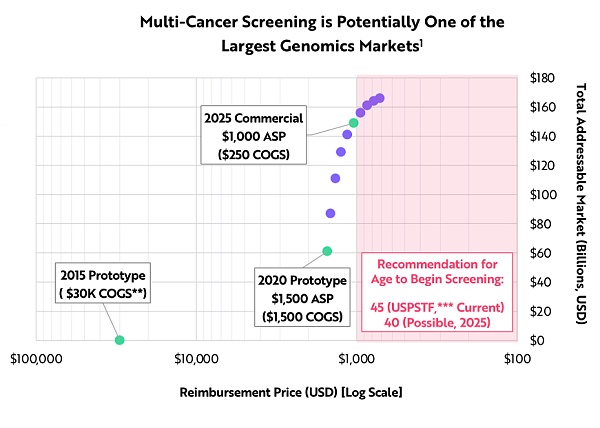

根據ARK的研究,通過結合多種創新技術,多癌癥篩查的成本從2015年的30000美元下降到如今的1500美元,降低了20倍;預計到2025年再降低80%至250美元。

因此,美國多癌癥篩查市場的規模將達到1500億美元。據統計,一項多癌癥篩查方案可以避免美國每年66000例癌癥死亡,挽救140萬人的生命。

1. 早診斷,早治療,早康復

所有腫瘤都遵循從在原位發現、可治療,到病變發生轉移、不可治療的這種可預測的過程,這為早期檢測提供了依據。

轉移性癌癥僅占新發病例的17%,但在5年的時間里卻造成了55%的癌癥死亡。

原位癌的5年加權平均生存率為89%,而轉移癌的5年加權平均生存率僅為24%。

2. 通過血液檢測,多種癌癥篩查可以發現幾十種早期癌癥

隨著體細胞突變、循環蛋白和免疫信號的出現,機器學習算法已經將DNA甲基化作為一種新的、高度敏感的早期癌癥檢測生物標志物。

下一代DNA測序的成本快速下降,使得液體活檢成為可能。

合成生物學的發展正在幫助臨床醫生在高分貝噪聲環境(如血液)中發現微弱的癌癥信號。

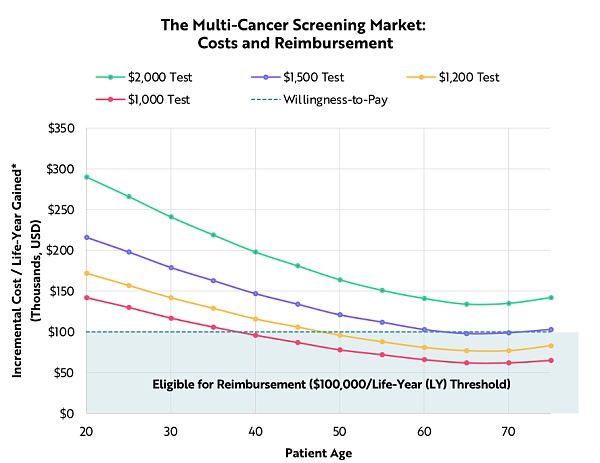

3. 得益于成本迅速下降,多種癌癥篩查價格正逐步接近可報銷范圍

隨著人口規模臨床實用數據的激增,ARK認為,1500美元的篩查對于65歲至80歲人群來說,剛好可以全額報銷,65-80歲的多癌篩查市場就此打開。值得注意的是,這些人群正處于癌癥發病率最高的年齡段。

隨著篩查價格跌破1000美元,幾乎所有40歲以上的人群全額報銷癌癥篩查的費用,僅在美國就能挽救高達140萬生命。

4. 美國多癌癥篩查每年可以預防大約66000例癌癥死亡

通過血液進行多癌癥篩查,輔以單癌篩查的發展,轉移癌病例能夠下降40%,原位癌診斷發現病例提升10%。

即使癌癥治療方法未能有所突破,ARK估計,僅在美國,早期干預每年就可以預防66000例癌癥死亡病例。

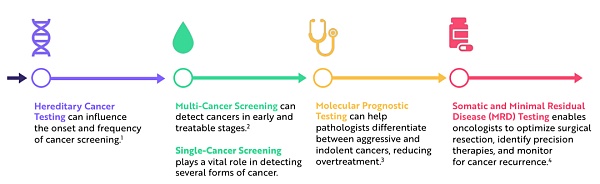

5. 多種癌癥篩查和其他基因組技術正為腫瘤學帶來變革

遺傳性癌癥檢測可以影響癌癥的發生和癌癥篩查的頻率。

多癌癥篩查可以在早期和可治療階段排查癌癥,同時單癌癥篩查在檢測多種癌癥方面起著至關重要的作用。

分子預后測試可以幫助病理學家區分侵襲性和惰性癌癥,減少過度治療。

體細胞和微小殘留病變檢測能幫助腫瘤學家優化手術方案,確定精確的治療方法,并監測癌癥的復發狀況。

6. 1500美元的篩查可以打開市場,1000美元的篩查可以改變癌癥死亡率曲線

綜合運用創新技術將多種癌癥篩查的費用從2015年的3萬美元降到了現在的1500美元,降低了20倍,根據ARK的研究,2025年的費用將再降低80%,達到250美元。

如果多癌癥篩查完全得到應用,那么僅在美國,多癌癥篩查市場規模就將擴大到1500億美元。

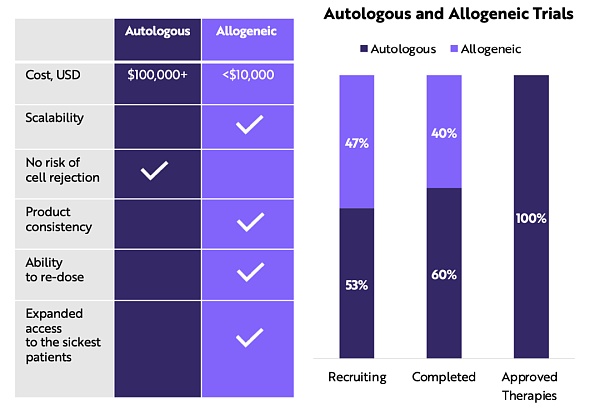

1. 細胞和基因療法尚處于早期階段第二代細胞和基因療法應當會發生以下轉變:?

從液體腫瘤轉向實體腫瘤

從自體細胞療法轉向異體細胞療法

從體外基因編輯轉向體內基因編輯

新的細胞和基因療法創新將使腫瘤治療的潛在目標市場增加20倍以上。

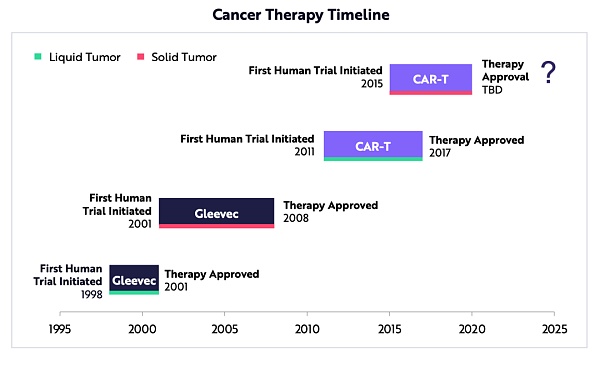

2. 癌癥治療正從液體腫瘤轉向實體腫瘤

通常,癌癥療法首先在液體腫瘤上進行測試。然而,實體腫瘤占確診癌癥的88%。

美國食品和藥物管理局(FDA)經過10年試驗后批準了口服化療藥格列衛Gleevec,其中7年用于實體腫瘤。這表明,FDA可能會在2025年批準首個用于實體腫瘤的CAR-T療法。

隨著人工智能(AI)、基因編輯和下一代測序(NGS)技術的發展,實體腫瘤療法的失敗率將會下降,上市時間會縮短,從而加快其批準率。

3. 腫瘤學試驗正從自體細胞療法轉向異體細胞療法

異體細胞療法涉及現成的('off the shelf’)或捐贈的細胞,而自體細胞療法則改變患者自身的細胞。

異體療法的風險之一是移植物抗宿主病(graft versus host disease, GVHD),導致患者的免疫系統攻擊移植后異體供者移植物中的免疫細胞。盡管存在這種風險,異體細胞可以促進癌癥早期治療,并將成本降低一個數量級。

在當今基因治療試驗中,已完成的40%和處于患者招募階段的47%是異體基因。在ARK看來,向異體基因試驗的轉向將繼續下去。

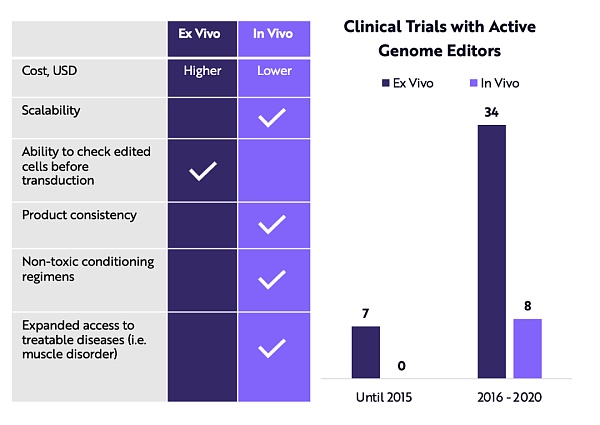

4. 基因療法可能從體外編輯轉向體內編輯

體外療法在患者體外改變其細胞,然后將其移植回患者體內。體內基因療法則在患者體內改變其細胞。

與體外療法不同,體內療法不能在細胞轉導前檢查編輯的細胞。也就是說,體內基因治療更具成本效益,更容易規模化。它還能廣泛應用于肝臟、眼睛、中樞神經系統(CNS)和肌肉。

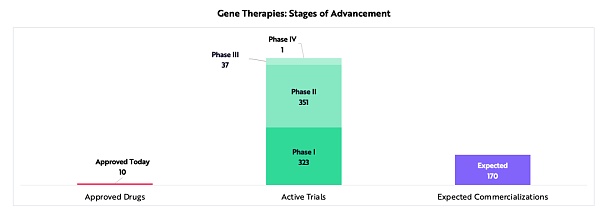

5. 自 2010 年以來,基因治療和編輯試驗增加了五倍

到目前為止,FDA只批準了10種基因療法。截至2020年底,712項活性基因治療臨床試驗正在進行中,其中238項于2020年啟動。根據典型的試驗失敗率估算,大約有170種基因療法可能會在未來十年內獲得批準并商業化。

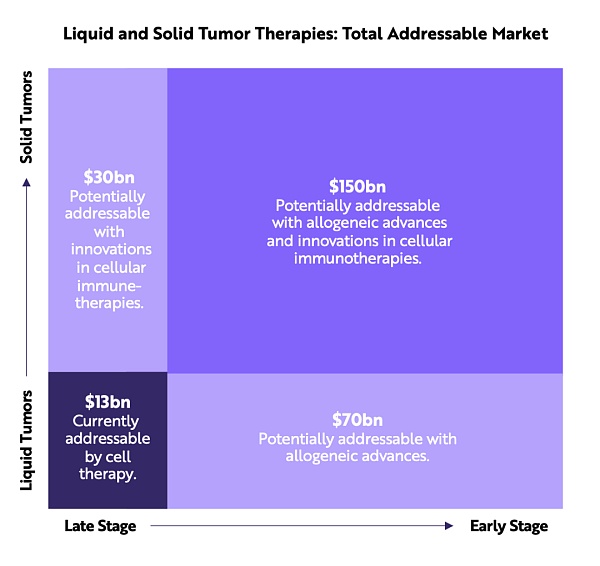

6. ARK估計,異體細胞免疫療法可創造2500億美元的增量收入。

包括TILs、TCRs和CAR-T細胞療法在內的細胞免疫療法的創新,可以將潛在目標市場擴大近三倍,在目前130億美元的潛在目標市場(total addressable market,TAM)的基礎上增加300億美元。

異體療法在癌癥早期應用更加容易,可能使TAM增加700億美元。

細胞治療創新和異體細胞的結合可以額外增加1,500億美元,并將腫瘤基因治療的總TAM增加約20倍,達2600億美元以上。

隨著時間的推移,體內基因治療可以使基因編輯治愈數千種罕見的疾病。

Tags:ARK比特幣ARM數字錢包Shark Lock比特硬幣跟比特幣有沒有關系Versus Farm數字錢包app入口

文章系金色財經專欄作者牛七的區塊鏈分析記供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00DeFi革命正在如火如荼地進行,并有望挑戰傳統金融,但除DeFi之外,還有哪些有前途的場景會有助于區塊鏈被主流社會接受? 本文闡述了四種有可能被主流消費者理解和使用區塊鏈的場景.

1900/1/1 0:00:00狗狗幣火了,24小時最高上漲超過800%,市值接近百億美元,來到加密貨幣前十。這一切不能用瘋狂來形容,如果要加形容詞,請允許我說臟話,真TM瘋狂.

1900/1/1 0:00:002021年1月22日18:00,由金色財經、Subscript開發者社區、金色黑客松、火幣波卡生態基金聯合主辦的“波卡開發者訓練營”發布會正式啟動,據悉,“波卡開發者訓練營”由金色財經發起.

1900/1/1 0:00:00現代廣告誕生已有近百年的時間,從以紙張為載體的傳單,到以收音機電視為載體的電臺\電視廣告,再到以互聯網為載體的數字廣告, 每一次新興媒體的出現,都會給廣告帶來新的生命力,廣告看似在發展.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等行業動態。本文是其中的項目周刊,帶您一覽本周主流項目以及明星項目的進展.

1900/1/1 0:00:00