BTC/HKD+0.02%

BTC/HKD+0.02% ETH/HKD-0.05%

ETH/HKD-0.05% LTC/HKD+1.24%

LTC/HKD+1.24% DOT/HKD+0.09%

DOT/HKD+0.09% ADA/HKD+0.31%

ADA/HKD+0.31% SOL/HKD-0.72%

SOL/HKD-0.72% XRP/HKD-0.4%

XRP/HKD-0.4% DOGE/US+2.29%

DOGE/US+2.29%上周,中國人民銀行發布了有關支付處理的詳細信息,該數據顯示了移動支付的大幅增長,其中交易數量增長了68%,人民幣金額增長了25.13%。

該數據還表明在跨境交易中,人民幣支付的金額為34萬億美元,交易數量年均增長30.64%,金額年均增長28.28%。

隨著央行數字貨幣的籌備日益完善,這些統計數據越來越值得關注。

當前,人民幣跨境支付依然使用的是人民幣跨境支付系統。它是由中國人民銀行組織開發,并于2015年10月8日上午正式啟動的獨立支付系統。

????CIPS系統本質是基于銀行賬戶。中國人民銀行批準CIPS在大額支付系統開立清賬戶,該賬戶是CIPS所有直接參與者的共同權益賬戶,賬戶內的資金屬于所有CIPS直接參與者,并按照CIPS中的賬戶余額享有對應的權益。

連連數字與中國銀行達成合作,希望拓展數字人民幣新場景:4月12日消息,近日,連連數字與中國銀行簽署合作協議。根據協議,雙方將根據自身的業務特點及資源,積極開展試點地區以及貿易、服務等相關場景的推廣落地。去年,連連數字旗下公司連連支付接入數字人民幣互聯互通平臺,并在青島等試點地區就交通、零售、公共服務等多個場景展開了試點測試。

連連數字表示,公司將持續以數字人民幣為抓手,加強與銀行等機構的合作,不斷增強自身在在技術研發、場景創新、商戶拓展等方面能力,豐富數字人民幣的相關產品和應用場景。[2022/4/12 14:18:51]

????直接參與者需滿足以下加入條件:需具備法人資格或是法人指定的機構、具有辦理國內外人民幣結算業務的資格、具有大額支付系統的直接參與者資格、具有業務集中處理和直通處理能力等條件。

????當直接參與者加入CIPS時,運營機構同步為其在CIPS開立帳戶,該賬戶不計息,不透支,日終賬戶余額自動劃回到該機構大額支付系統賬戶。而如果不滿足直接參與者的條件,進行人民幣跨境結算則需前往指定銀行進行操作。

數字人民幣試點應用場景不斷擴圍:1月29日消息,近期,數字人民幣試點應用場景不斷擴圍,上線還不到一個月的數字人民幣APP在多家主流手機品牌應用市場的下載量持續攀升。據統計,截至1月28日發稿時,華為應用市場累計下載量1305萬次,vivo應用市場累計下載量1068萬次,小米應用市場累計下載量507萬次,OPPO應用市場178萬次。4家商店合計下載量已超3000萬次。

這組數據的背后可以視為數字人民幣在消費試點場景下的快速落地。從產業維度看,安信證券研報更是直言,僅從商業銀行基礎設施和系統改造測算,整個數字人民幣改造就有望帶動合計1165億元的投資規模。(證券時報)[2022/1/29 9:21:10]

????CIPS系統相比于原有的人民幣代理行模式、人民幣境外清算行模式、非居民人民幣賬戶模式程序簡單許多。

中國軟件行業協會崔志如:將引導會員企業協同數字人民幣在儒學文化圈及一帶一路中應用:7月30日,2021數字藝術未來論壇暨RivvooNFT平臺啟動儀式在京舉行。本次論壇有中國軟件行業協會區塊鏈分會、大韻堂藝術機構和數字經濟發展計劃發起,潤沃(海南)數字科技有限公司承辦,藝庫網和財經鏈新為戰略合作單位。

在現場,中國軟件行業協會區塊鏈分會秘書長崔志如以《推動藝術數字化,開啟數字藝術元時代》為題進行分享。他表示,區塊鏈作為一系列的軟件集成技術的總稱帶給我們的不僅僅是藝術家作品的確權存證、不可篡改、數字主權等權益保護,更重要的是可以把藝術家對于宇宙和哲學的反思引入更廣泛的分布式人群中進行平等自由地共振式生態化創作,融自我反省與世界救贖于一個藝術生態圈里,形成一個一個獨特的藝術家元宇宙,數字藝術的元時代從此開啟。

數字人民幣的研發和推廣已經走在世界前列,協會將引導行業內主要應用會員企業協同數字人民幣的推廣應用進程,比如數字藝術品和藝術家元宇宙生態在儒學文化圈及一帶一路105個國家中的傳播應用,將覆蓋全球大約72%的人口。

此外,中國軟件行業協會將優先孵化支持經過代碼審計并且符合行業協會公示頒布的《區塊鏈智能合約安全性要求》等一系列團體標準的會員企業,具備區塊鏈軟件安全開發能力的優秀創新企業。[2021/7/30 1:24:50]

????但是,DCEP作為數字化的人民幣,是一種現金,用戶雙方只要擁有DCEP錢包即可完成交易。這將意味著使用DCEP跨境支付的門檻會比過去大幅降低,效率也將有所提升。

MKR 24小時資金凈流入8.68億元人民幣:金色財經監測數據顯示,加密貨幣市場24小時資金凈流入排名前三分別為[2021/5/19 22:16:48]

????然而,不論現如今銀行賬戶體系下支付,還是未來的DCEP支付,我們都必須在交易中面臨“雙花問題”。

????所謂的“雙花問題”,指的是雙重或多重支付。在數字貨幣系統中,由于數據的可復制性,可能導致該系統存在同一筆資產因不當操作而能夠被交易雙方或多方重復使用的情況。

????使用數據作為貨幣,可能是生活在現代信息時代人們的夢想之一。隨著人類社會的發展,人們對貨幣便攜化和增加貨幣流通性手段的需求越來越大,人們開始不斷探究更多的手段來使得貨幣更加便攜、流通性更強。

????而信息時代的到來,讓人們認識到數據具有極易流通、可快速轉移且轉移成本較低的特征。因此,人們很早便開始考慮如何利用數據來構造貨幣。

????這就是我們大家現在所說的數字貨幣的基礎概念來源。

LINK 24小時資金凈流出1.59億元人民幣:金色財經監測數據顯示,加密貨幣市場24小時資金凈流出排名前三分別為[2020/11/1 11:20:49]

????但如果我們想將數據作為貨幣,我們首先就會遇到一個非常嚴重的挑戰。這個嚴重的挑戰源自于數據和貨幣的一個內生的矛盾。數據可以非常輕松的在整個世界范圍內進行流轉,但它也有一個非常明顯的缺點,即數據可以被輕松復制。

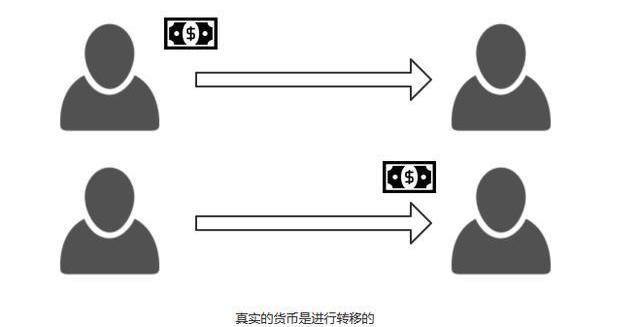

????這與貨幣的屬性出現了矛盾。一張具有法定價值的貨幣,在現實生活中應該是唯一的,不可復制的。

????舉個例子,張三擁有一個價值100元的貨幣,當他將這一個100元的貨幣給予李四之后,張三手里就應該沒有貨幣了。如果我們直接使用數據作為貨幣的話,那么我們就會出現張三把一張100元的貨幣給予李四后,這個世界上憑空多出來了一張100塊錢的貨幣,因為張三手里這100塊錢的貨幣存在李四手里,也就會多出來100塊錢的貨幣。

????我們在這里將這個問題進行轉換,轉換為這樣一個問題:一張100元的貨幣,被張三花過之后,張三就已經失去了這100塊錢的貨幣,這100塊錢的貨幣張三就不能再去使用了,但假如張三手里還擁有這100塊錢貨幣的所有權的話,那么就會導致這一張100元被花了兩次。這種問題就是所謂的雙重花費問題,簡稱為雙花。

????實際上雙花問題的根本來源就來自于數據的可復制性,因此,如果想要使用數據來作為貨幣構建所謂的數字貨幣的話,我們就一定要解解決這個問題。

????而解決這個問題也并不復雜。

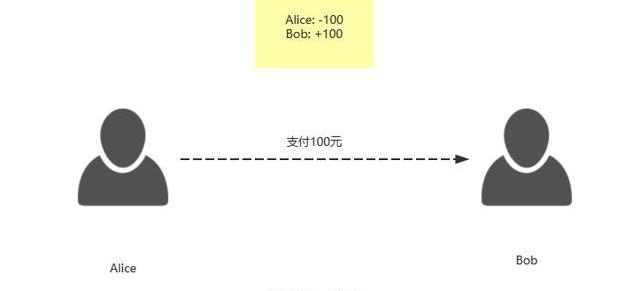

????如果我們不把貨幣本身進行數字化,而是想象用一個賬本來實現如下的操作。我們記錄每個人擁有多少數量的貨幣,在發生貨幣轉移的時候,同時的在兩個人賬戶上進行操作,一個進行增加,一個進行減少即可。

????這個賬本就是我們現在所謂的銀行賬戶。每個人都可以在銀行中開設一個賬戶,這個賬戶上記錄的是我們每個人現在所擁有的貨幣總額度。

????當張三想給李四轉100元錢的時候,銀行作為這個賬本的維護者,會把張三名下的賬目減去100元,同時又將李四名下的賬目增加100元。實際上張三和李四手中并沒有這張真實的貨幣,他們所看到的只是自己賬戶中的數字發生了變化。

????銀行只需要保證,從張三賬戶扣下100元和給李四賬戶增加100人這一個行為同時發生就可以了。

????然而,這種基于賬戶設計的東西并不能成為貨幣,因為它僅僅是一個賬本。這樣的交易方式就決定了,它與真實的貨幣交易有非常大的區別。

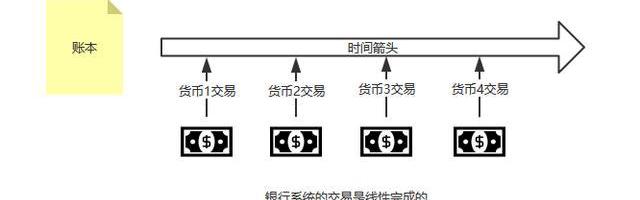

????其中最大的區別點在于,基于賬戶機制的交易是線性的,而基于真實貨幣的交易是分布式并行化的。

????假設現在我們這里有100個人,這100個人當中,有50個人想要將自己手中的貨幣給另外的50個人。那么,這50筆交易中,付出貨幣的人需要與收取貨幣的人一一配對。

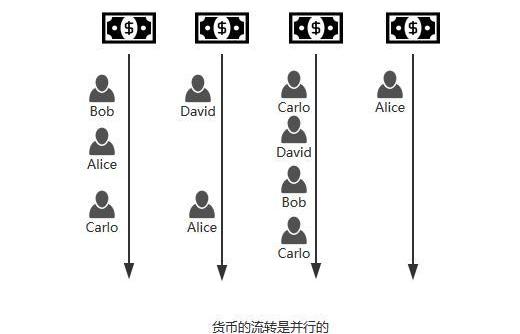

????但是在使用真實的貨幣進行交易的時候,我們是直接將這個貨幣交易給了對方。無論這個世界上存在多少對交易者,交易都可以相互不受影響的完成。同時這樣的交易過程只涉及交易雙方。

????而如果采用賬本機制來進行交易,交易雙方則需要將自己的交易請求都發送給賬本的維護者,也就是所謂的銀行。賬本的維護者需要在收到這些請求后,將自己所收到的這些交易請求按照順序進行排序,而后依次執行。

????銀行采用這種排序方式執行請求的原因主要有兩個:

????第一個原因是賬本的維護者必須要保證張三賬戶上的錢在減少的同時,李四賬戶上的錢能夠增加。這個過程,張三和李四的賬戶都需要被鎖定,不能被其他的人寫入,否則賬本的用維護者就不知道是否真實的去執行了這樣的一個行為。這也就是保證了數據不會產生「競爭」。

????第二個原因是賬本的維護者必須確定在轉賬行為之前,張三的賬戶當中是有錢的,只有滿足這個條件才能進行轉賬。因為在真實的交易過程中,張三很可能在是在自己收到其他人轉給自己的錢之后才將這筆錢轉出去的,這也就意味著具體的交易過程是可能有依賴關系的。

????在上面這種方式中,我們利用賬本雖然可以構造出來類似于“貨幣”的概念。但實際上,它的本質還是賬本而不是貨幣。

????因為真實的貨幣在流通中,貨幣與貨幣之間是并行化的,每一張貨幣的擁有者都在不斷發生變化。

????這表明了使用賬本機制來構造貨幣,構造出來的只是一個記錄價值轉移關系的賬本,而不是真正的貨幣流轉體系。

????因此我們如果真的想要構造出來一種真正意義上的數字貨幣,那么我們就需要進行重新設計,保證數字貨幣的流通過程可以類似于真實貨幣的流通過程。

來源:哈希派 作者:LucyCheng2014年:比特幣是海市蜃樓;2017年:比特幣是泡沫,無法產生價值;2018年:比特幣是老鼠藥,加密貨幣將以悲劇收場;2019年:比特幣是一種賭博設備.

1900/1/1 0:00:00本文來源:區塊科技研究與監管,作者:清華大學金融科技研究院區塊鏈研究中心,原題《CFTC發布有關數字資產實際交付的最終解釋性指南》2020年3月24日.

1900/1/1 0:00:00原文:TheBlock,原文作者:YilunCheng來源:Odaily星球日報,譯者:Azuma隱私協議層項目KeepNetwork背后的團隊?Thesis已完成了770萬美元的新一輪融資.

1900/1/1 0:00:00作者:CarlBeekhuizen 翻譯:阿劍 來源:以太坊愛好者 特別感謝SachaYves-Leger和JosephSchweitzer的指正.

1900/1/1 0:00:00本文系鄒傳偉博士3月5日于萬向區塊鏈公益黑客馬拉松的線上分享,鏈聞獲得作者授權發布。本文作者鄒傳偉博士特致謝陳升先生提出的修改意見.

1900/1/1 0:00:00當人們談起加密行業中的金融服務時,他們總會談到「去中心化」或「中心化」。加密布道者傾向于認為前者的風險更小,因為用戶無需信任交易對手就能托管資產,從而避免了由于以下情況導致資金損失的風險:黑客攻.

1900/1/1 0:00:00