BTC/HKD+0.11%

BTC/HKD+0.11% ETH/HKD+0.09%

ETH/HKD+0.09% LTC/HKD+0.57%

LTC/HKD+0.57% DOT/HKD-0.33%

DOT/HKD-0.33% ADA/HKD-0.62%

ADA/HKD-0.62% SOL/HKD+0.35%

SOL/HKD+0.35% XRP/HKD+0.07%

XRP/HKD+0.07% DOGE/US-0.22%

DOGE/US-0.22%作者:烏爾里希·賓德爾

編譯:中國人民銀行法蘭克福代表處王瑞、張皚梅

來源:中國金融雜志

編者注:原標題為:《中國金融》|烏爾里希·賓德爾:雙層利率體系的央行數字貨幣

央行數字貨幣可被視為繼中央銀行隔夜存款、紙幣之后第三種形式的基礎貨幣。央行數字貨幣可分為批發型央行數字貨幣和零售型央行數字貨幣,前者僅向銀行等特定法人提供,而后者可供公眾使用。如無特殊說明,本文研究主要針對零售型央行數字貨幣。

央行數字貨幣的利弊分析

現有研究認為,央行數字貨幣可能在四方面具有優勢,但對此尚無定論。

一是提升零售支付效率。對那些商業銀行電子支付不發達和缺乏安全高效支付系統的經濟體來說,央行數字貨幣可使公眾安全、高效地使用現代化的中央銀行貨幣。對那些現金需求下降且私人電子支付缺乏競爭力的經濟體來說,央行數字貨幣可進一步提升零售支付的韌性、可用性和競爭性。

二是在反洗錢和反恐融資等領域解決現金非法支付和價值貯藏的問題。現金因其匿名性、無法追溯等特點,往往被洗錢等犯罪活動和非法交易所青睞。央行數字貨幣有助于在保持便利的同時克服現金的這些缺點。但要實現這一點,需要一定的前提條件:流通中的紙幣已廣泛被央行數字貨幣所取代,且央行數字貨幣不能是基于代幣的數字貨幣。

三是強化貨幣政策。負利率可應用于央行數字貨幣,因此央行數字貨幣可有效克服貨幣政策的零利率下限問題,且央行數字貨幣的利率可作為新工具,進一步豐富了貨幣政策工具箱。在公眾普遍擁有央行數字貨幣賬戶的情況下,中央銀行可輕易地實現“直升機撒錢”。

四是通過降低銀行在貨幣創造中的作用來加強金融穩定并減少銀行的道德風險,同時從銀行手中收回部分鑄幣稅。這要以央行數字貨幣可大部分或全部替代銀行活期存款為前提。

波場在歐洲合規TRX ETN已正式被谷歌收錄:9月27日,孫宇晨發推表示,波場在歐洲合規VanEck TRX ETN(VTRX)已經正式被谷歌收錄。

此前消息,VanEck TRX ETN(VTRX)已經正式通過了德意志證券交易所的批準,并于9月21日在Xetra開始交易。在德國批準后,VTRX將免于歐盟國家的監管審批,在德國、法國、荷蘭、瑞士等14個國家合規上市。[2021/9/27 17:09:13]

對于央行數字貨幣的上述四項優勢,除第一項以外,其余三項尚存較大爭議。關于第二項的爭議已超出支付效率、貨幣政策和金融穩定的范疇。關于第三項,支持負利率政策的經濟學家可能會贊成“央行數字貨幣可克服零利率下限”的觀點,但多數經濟學家不支持以央行數字貨幣的利率豐富貨幣政策工具箱或通過央行數字貨幣“直升機撒錢”的觀點。多數經濟學家亦不認可第四項優勢。

央行數字貨幣的主要風險與問題:銀行脫媒

零售型央行數字貨幣最大的風險之一是中央銀行直接向儲戶發行數字貨幣,可能導致銀行這一傳統金融媒介“脫媒”,既包括經濟正常運行時期銀行的結構性脫媒,也包括危機時的銀行擠兌,即周期性脫媒。

經濟正常時期,央行數字貨幣將憑借中央銀行不公平的競爭優勢吸收存款,導致銀行結構性脫媒并對信貸分配產生負面影響,從而影響經濟效率。具體來看,央行數字貨幣替代紙幣和替代銀行活期存款的影響有所不同。CBDC1只是將一種形式的中央銀行貨幣轉換為另一種形式,中央銀行和商業銀行資產負債表均不發生變化,其影響是中性的。而CBDC2則將導致銀行活期存款減少,從而迫使銀行轉向其他成本更高的資金來源,提高融資成本。在這種情況下,中央銀行如希望保持實體經濟融資環境不變,就必須降息。此外,活期存款減少,銀行不得不轉向其他形式的負債,也將對銀行滿足流動性監管要求產生一定影響。

孫宇晨:TRX ETN成為第三個上市歐洲傳統金融市場的主流加密代幣:據最新消息,波場TRON創始人兼BitTorrent CEO孫宇晨就TRX ETN將在德國,法國,荷蘭,瑞士等歐盟十四國合規上市發表致社區的公開信。

孫宇晨在公開信中表示:正是憑借VanEck極具前瞻性的投資戰略與發掘新興領域的豐富經驗,穩居公鏈前三的波場TRON得以與頂級證券交易所德交所正式牽手。波場TRX(VTRX)繼比特幣和以太坊之后,成為第三個上市歐洲傳統金融市場的主流加密代幣,標志著TRON作為領先的區塊鏈協議正在獲得主流監管與金融機構的認可。[2021/9/20 23:39:05]

同時,CBDC2可能會強化中央銀行在信貸資源分配方面的作用,若中央銀行分配效率不如私人部門,則可能造成整體經濟效率的下降。當CBDC2規模大到一定程度時,可能會帶來信貸集中化問題。而讓中央銀行參與更多的市場領域,或許也意味著更大程度的行政干預。

危機期間,對于儲戶而言,持有中央銀行發行的、無風險的央行數字貨幣,可能比銀行存款更具吸引力,從而可能增加銀行擠兌風險,擴大危機影響。歐元區相關數據顯示,2008年國際金融危機和歐債危機期間,大量銀行存款從羸弱銀行流向更安全的銀行或非銀行金融機構。例如,中央銀行發行央行數字貨幣,無疑將為避險資金提供一個更加安全、更具吸引力的流向,從而加劇問題銀行出現擠兌的可能。在這種情況下,信貸向經濟的有效流動可能也會受到損害。零售型央行數字貨幣面向所有公眾,因此,相較于批發型央行數字貨幣,加劇銀行擠兌風險這一問題會更為突出。

電子貨幣發行機構Monerium:歐洲“已擁有數字歐元“:Consensys支持的電子貨幣發行機構Monerium認為,實現數字歐元的途徑比歐洲央行建議的要簡單。10月13日,該金融科技公司針對歐洲央行最近關于數字歐元的公開咨詢發布了一份回應。Monerium認為,歐洲需要做的就是認識到它已經擁有了“一種經過驗證的數字歐元”。2000年,歐盟委員會將電子貨幣描述為“現金的數字替代品”,并發布了一項指令,將其定義為“技術中立”,“硬幣和紙幣的電子替代品”。根據這一框架,Monerium聲稱:“要讓電子貨幣具有與實物貨幣相當的地位,歐洲央行唯一需要做的就是讓電子貨幣發行者可以獲得歐洲央行的儲備。”

據悉,2019年夏天,Monerium獲得冰島監管機構許可,這是歐洲經濟區電子貨幣服務新歐洲監管框架的一部分。它使用以太坊區塊鏈提供法幣支付服務,后來與Algorand達成合作。(Cointelegraph)[2020/10/14]

文獻中關于調控央行數字貨幣數量的方法

為避免銀行結構性脫媒和危機時加劇擠兌風險的問題,發行央行數字貨幣應既著眼于提升支付效率,又要確保央行數字貨幣不作為主要的價值貯藏手段,因此須合理調控央行數字貨幣數量。

控制央行數字貨幣數量的四個核心原則)

原則一:對央行數字貨幣實行浮動利率。

不同于現金,對央行數字貨幣實行非零利率,并通過浮動利率來調控央行數字貨幣與其他形態貨幣的兌換。Barrdear和Kumhof還曾提出可將央行數字貨幣的利率作為獨立的貨幣政策工具,如對央行數字貨幣實施負利率,有助于避免銀行業出現系統性風險時大量銀行存款被兌換成數字貨幣。

HT正式上線歐洲YouHodler 平臺,可抵押HT借貸美元、歐元、英鎊:4月29日,據歐洲資產服務平臺YouHodler 官網公告,HT已正式上線YouHodler 平臺。用戶可在YouHodler上使用HT與超過12種數字資產、4種穩定幣和4種法幣進行交易,還可抵押HT借貸美元、歐元、英鎊和瑞士法郎。同時,用戶在YouHodler上轉入HT,按照平臺規則可以獲得一定獎勵。

YouHodler 表示,HT是最引人矚目的數字資產之一,上線HT是 YouHodler 發展的一個里程碑。

YouHodler 是一家總部位于歐洲的數字資產服務平臺,主要提供數字資產抵押接借貸法幣、穩定幣和其它數字資產等服務,定位為數字資產“一站式服務平臺”。[2020/4/29]

原則二:將央行數字貨幣與銀行準備金區分開來,且二者不可相互轉換。

通過確立這一原則,可在強化金融穩定的同時,明確區分銀行準備金和央行數字貨幣的不同目標與功能,即央行數字貨幣不可作為銀行間結算資產,也不受實時全額支付系統規則約束。此外,該原則還可防止儲戶將大量銀行存款轉換為央行數字貨幣。

原則三:商業銀行不承諾按需將存款兌換為央行數字貨幣。

該原則暗含了央行數字貨幣與銀行存款的兌換應依托于中央銀行的意思。若央行數字貨幣與銀行存款的兌換全部由商業銀行承擔,當銀行存款少量兌換為央行數字貨幣時,商業銀行或可勝任;但當大量存款轉換為央行數字貨幣時,銀行則需向中央銀行出售或回購合格資產,以獲得更多的央行數字貨幣來滿足兌換需求。為此,中央銀行可能不得不擴大合格資產抵押品清單,從而增加中央銀行資產負債表所承擔的風險。

原則四:中央銀行僅通過兌換合格證券發行央行數字貨幣。

動態 | Digital Asset歐洲負責人下月將卸任:據CoinDesk報道,有消息稱,Gavin Wells下個月將卸任Digital Asset(DA)的歐洲負責人。對此,該公司發言人周四向CoinDesk證實,歐洲業務發展負責人Oliver Hugh-Jone將承擔Wells面向客戶的所有職責。此前,該公司首席執行官Blythe Masters已于去年12月離職,其首席技術官James Powell也在1月底離職。[2019/2/22]

該原則可在最大程度上避免發行央行數字貨幣給中央銀行資產負債表帶來的風險。中央銀行通過兌換政府債券等合格證券來發行央行數字貨幣,可實現在資產負債表中采用與準備金相同的方式來管理央行數字貨幣。

上述四項原則雖旨在最小化央行數字貨幣對現有金融秩序的影響,但卻會很大程度改變現行貨幣發行和兌換規則。綜合考慮,這些建議有一定積極意義,但仍需尋找更合理的方案。

設置央行數字貨幣持有上限)

Panetta提出通過“為每個央行數字貨幣持有人設置持有上限”來解決與央行數字貨幣相關的結構性脫媒和銀行擠兌問題。技術上,基于分布式賬簿技術的央行數字貨幣很容易實現對每個賬戶的上限設置,即超出限額的轉賬指令將被拒絕。但限額的存在,可能導致付款者因超出限額而無法付款,或收款者賬戶已達上限而無法收款等問題,既造成支付的不確定性,降低客戶體驗,也大大降低了支付效率。

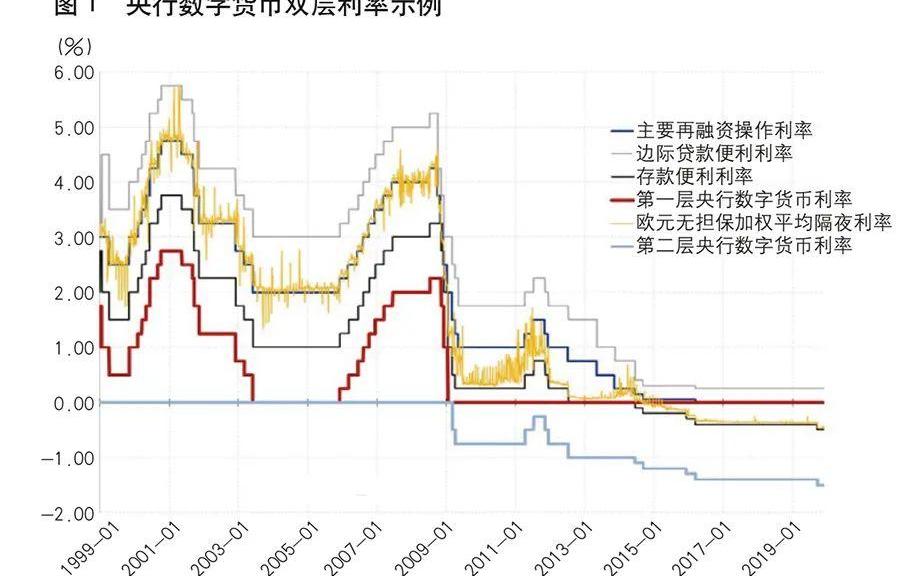

雙層利率體系的央行數字貨幣有助于解決銀行脫媒問題

Kumhof和Noone曾提出,通過對央行數字貨幣實施“不具吸引力”的利率或負利率,或可解決央行數字貨幣導致的結構性和周期性脫媒問題,但他們對負利率工具在危機期間是否有效持懷疑態度。Panetta也提出過對央行數字貨幣建立分層體系以解決銀行擠兌問題,但并沒具體到第二層利率為負利率。

為央行數字貨幣設計合理的雙層利率體系,即為不同的央行數字貨幣設置兩檔利率,可以更好地控制央行數字貨幣數量,從而有助于解決與央行數字貨幣相關的銀行脫媒問題。可根據不同用途對央行數字貨幣進行區分,將日常支付使用的央行數字貨幣作為第一層,用于價值貯藏的央行數字貨幣作為第二層。這一雙層利率體系與目前歐洲中央銀行、瑞士中央銀行、日本中央銀行等對超額準備金設置兩檔或多檔利率的操作較為類似,因此,各中央銀行在這方面積累了豐富的經驗,可用于央行數字貨幣分層利率框架設計。

雙層利率體系的央行數字貨幣具有諸多優勢。一是通過為第二層央行數字貨幣設置不具吸引力的利率,可避免央行數字貨幣大量用于投資。由于中央銀行不應成為經濟運行中的主要投資中介,因此,中央銀行數字貨幣不應成為家庭部門投資的主要形式,故不鼓勵大量央行數字貨幣以價值貯藏手段的形式存在。二是由于第一層央行數字貨幣主要用于日常支付,即使利率很低,對持有人也不會失去吸引力,因此,能夠從原則上確保央行數字貨幣對所有家庭部門具備一定的吸引力。三是雙層利率體系能夠更好地控制央行數字貨幣的數量,提高可管理性,從而為中央銀行發行并管理央行數字貨幣增加信心。四是雙層利率體系可使中央銀行在危機時期不必將所有央行數字貨幣的利率均降至負數,從而避免公眾對中央銀行政策的普遍批評。中央銀行可在引入央行數字貨幣時即向公眾明確:中央銀行并不打算為第二層央行數字貨幣設置具有吸引力的利率,且中央銀行可能在危機期間根據需要對第二層央行數字貨幣的利率進行調控,使其更加不具吸引力;同時,中央銀行可承諾對第一層央行數字貨幣永不實行負利率。五是如果在發行央行數字貨幣的同時希望廢除紙幣,那么雙層利率體系的央行數字貨幣既可在需要時克服傳統貨幣政策名義利率零下限的問題,也可保證第一層央行數字貨幣的利率不降為負利率,從而兼顧對低收入群體以及更廣泛意義上中央銀行貨幣支付功能的公平性。

中央銀行可以為第一層央行數字貨幣設置數量上限。例如,歐洲中央銀行可將第一層數字貨幣的持有上限設置為人均3000歐元,這意味著家庭部門持有的第一層央行數字貨幣總量約為1萬億歐元。讓我們來估算一下:目前歐元區流通的紙幣數量略多于人均3000歐元,歐元區體系的證券持有量約為3萬億歐元,銀行體系的超額準備金接近2萬億歐元。如果其他一切保持不變,立即發行1萬億歐元的央行數字貨幣,并不需要銀行進行大規模的信貸操作。中央銀行甚至可在流通中的紙幣數量減少時提高第一層央行數字貨幣限額。3000歐元基本可以覆蓋歐元區家庭月均凈收入,因此可覆蓋貨幣的支付功能。由于第一層央行數字貨幣主要服務于公眾的日常支付,因此,給企業的第一層央行數字貨幣限額可以不必太高,甚至為零。在估算有多少第一層央行數字貨幣限額會轉換為央行數字貨幣時,一方面,需要考慮并非所有家庭都會開設央行數字貨幣賬戶,即便開設賬戶,可能也不會持有上限數量的央行數字貨幣;另一方面,可能有部分家庭有意愿持有第二層央行數字貨幣。

對于非銀行金融機構和非金融企業來說,第一層央行數字貨幣上限可設為零,或者根據其支付需求按照一定比例計算。需注意保持分配的簡潔性和可控性至關重要。如果允許外國人開設央行數字貨幣賬戶,那么他們的第一層數字貨幣上限也應為零。另外,基于賬戶的央行數字貨幣框架,原則上可由基于代幣的央行數字貨幣進行補充,基于代幣的央行數字貨幣應執行第二層央行數字貨幣的利率。一般的儲值卡足以滿足外國游客無需賬戶即可使用央行數字貨幣的需求,當然,這些儲值卡也應執行第二層央行數字貨幣的利率。

原則上,可為第一層央行數字貨幣設置一個相對有吸引力的利率r1,r1最高與超額準備金利率持平,最低為零。第二層央行數字貨幣具有價值貯藏功能,因此第二層央行數字貨幣利率r2應相對地不那么具有吸引力,即便考慮風險溢價因素,r2也最好不超過銀行存款利率或其他短期金融資產收益率。央行數字貨幣的雙層利率均不是政策利率,對雙層利率的調控旨在穩定和控制持有央行數字貨幣的動機和數量。平時,央行數字貨幣的雙層利率可與政策利率同步變動;危機時,政策利率接近零下限,則可采取特殊措施:通過承諾第一層央行數字貨幣利率r1永不為負,減少公眾對中央銀行負利率的抨擊;同時,將第二層央行數字貨幣利率r2調整為負,減少對銀行存款的沖擊。

以歐洲中央銀行為例,央行數字貨幣的雙層利率設計可考慮如下框架:若以歐洲中央銀行存款便利利率為參考,可將央行數字貨幣的兩層利率設置為r1=max(0,iDFR-1%);r2=min(0,iDFR-1%)。

當然,也可參考除存款便利利率以外的其他利率,僅關注其與存款便利利率的利差。如果擔心央行數字貨幣使用率不高,則可適當減小與存款便利利率之間的利差,例如,將央行數字貨幣的兩層利率分別設置為r1=max(0,iDFR-0.5%);r2=min(0,iDFR-0.5%)。如果擔心央行數字貨幣大獲成功可能導致銀行體系的結構性和周期性脫媒問題,那么可考慮設置為r1=max(0,iDFR-2%);r2=min(0,iDFR-2%)。如果想確保第一層央行數字貨幣具有吸引力,同時又擔心大規模的央行數字貨幣可能導致的脫媒問題,那么可考慮設置為r1=max(0,iDFR);r2=min(0,iDFR-2%)。

總體來說,可根據實際情況需要修改上述框架,但應保持第一層央行數字貨幣的人均上限不變且利率不能為負。例如,在諸如雷曼兄弟倒閉之類的極端危機時期,可暫時將第二層央行數字貨幣利率下調至-5%,甚至低至-10%。

需要指出的是,央行數字貨幣可能對金融體系產生深遠影響,這種影響在一定程度上獨立于央行數字貨幣的名義數量,但卻可能會影響銀行在金融體系的競爭力,因此,即便央行數字貨幣的數量得到很好控制,也不能就此斷言銀行脫媒問題即可以徹底消除。■

作者介紹:

烏爾里希·賓德爾:畢業于德國薩爾布呂肯大學,1994年進入德國中央銀行工作。后加入歐洲中央銀行市場操作司風險管理處,2009年9月任歐洲中央銀行市場操作司副司長,2012年5月任司長;2019年11月任歐洲中央銀行市場基礎設施和支付司司長。

Tags:數字貨幣TRXDFRYOU國家允許數字貨幣交易嗎Synth iTRXDFR價格Young Boys Fan Token

作者:JosephBirch 譯者:Sambodhi 來源:區塊鏈前哨 在全球范圍內,區塊鏈技術的采用呈爆炸式增長。但是,盡管這項技術有許多擁躉,技術的傳播卻從來都不是均衡的.

1900/1/1 0:00:00來源:LongHash 編者注:原標題為《為什么閃電網絡的衍生品會很重要?》。本文作了不改變作者原意的刪減。閃電網絡可以通過快速、低廉且可靠的方式處理更多支付來幫助比特幣實現擴展.

1900/1/1 0:00:00編者注:原標題為《簡單讀懂Reddit的積分幣》根據統計,Reddit社區在2019年的月活用戶達到4.3億,超越推特.

1900/1/1 0:00:00一、他們的財富自由,有什么共同點?在“幣圈”呆久了,每天都能聽到很多奇奇怪怪的投資方法,有的人天天低買高賣、追漲殺跌,有些人就喜歡加杠桿,有些人喜歡根據短期的消息做多做空,玩的不亦樂乎.

1900/1/1 0:00:00韓國銀行在4月6日宣布,它將在2021年對韓國央行數字貨幣進行試點測試。 韓國央行數字貨幣計劃 這次的CBDC試點測試目的是創建虛擬環境并檢查中央銀行數字貨幣的運作流程.

1900/1/1 0:00:00分析師:Carol 出品:PANews 2020年開年,受新冠疫情的持續影響,全球金融市場遭遇“黑天鵝”,數字貨幣市場也受到重創.

1900/1/1 0:00:00