BTC/HKD-0.55%

BTC/HKD-0.55% ETH/HKD-2.63%

ETH/HKD-2.63% LTC/HKD-2.1%

LTC/HKD-2.1% DOT/HKD-4.48%

DOT/HKD-4.48% ADA/HKD-4.03%

ADA/HKD-4.03% SOL/HKD-3.56%

SOL/HKD-3.56% XRP/HKD-5.18%

XRP/HKD-5.18% DOGE/US-3.92%

DOGE/US-3.92%撰文:NicCarter

編譯:Unitimes_David

最近幾個月,加密美元幣出現了爆炸式增長。這里的加密美元幣是指在公鏈上以代幣化IOU形式流通的銀行或系統負債的表征,也即大多數人所知的穩定幣。最近,穩定幣很受歡迎:

各種穩定幣的流通供應量增長趨勢。圖片來源:?CoinMetrics

一般來說,加密美元的目標是錨定主權發行的法幣(比如美元)。它們通過各種方式來實現這一點。最簡單的方法是將這種代幣視為無記名票據,使代幣持有者有權獲取由發行方持有的等額電子美元。穩定幣發行方根據市場力量來增加或減少穩定幣供應的意愿,以及套利者的需求,確保了穩定幣通常是以錨定價值交易。

第二種方法涉及到使用更多的波動性抵押品(比如公鏈的原生代幣)來鑄造穩定幣。這是一種更為復雜且效率更低的方式,因為需要更多的抵押品來創建一單位的穩定幣?(備注:即所謂的超額抵押)。在實踐中,這種錨定通過超額抵押、程序化的風險控制以及利率的組合方式來實現。對于這種穩定幣,其抵押品的非銀行性質和加密性顯然是一個賣點。此外,還存在一個由一些資本提供者擔任類似“貨幣委員會”角色的模型,他們被信任會在危難時期拿出資金來捍衛這種錨定關系(并在增長時期獲得鑄幣稅的回報)。(備注:這正是穩定幣DAI的模型)

本文并不旨在明確地說明穩定幣系統的機制。我們假設這些穩定幣系統能夠運行地相當好,并且在將來會繼續運行。運行和流通這些穩定幣的公鏈也不是本文關注的重點,任何具有原生代幣(比如BTC和ETH等)的標準公鏈都可以與以美元計價的穩定幣共存。

最近,隨著穩定幣在一些受歡迎的公鏈的經濟吞吐量中所占的比例越來越大,人們開始就穩定幣對底層區塊鏈系統的潛在影響產生疑問。一些分析師將穩定幣視為“

寄生于”它們流通的底層區塊鏈系統。問題是:

如果穩定幣被證明是比區塊鏈原生的波動性代幣更受交易員的歡迎,那么這是否會危及區塊鏈系統的安全性?這對于區塊鏈原生代幣意味著什么呢?

要評估這個問題,讓我們簡要地來看一下穩定幣的使用情況。它們的規模到底有多大?它們真的在取代原生代幣嗎?

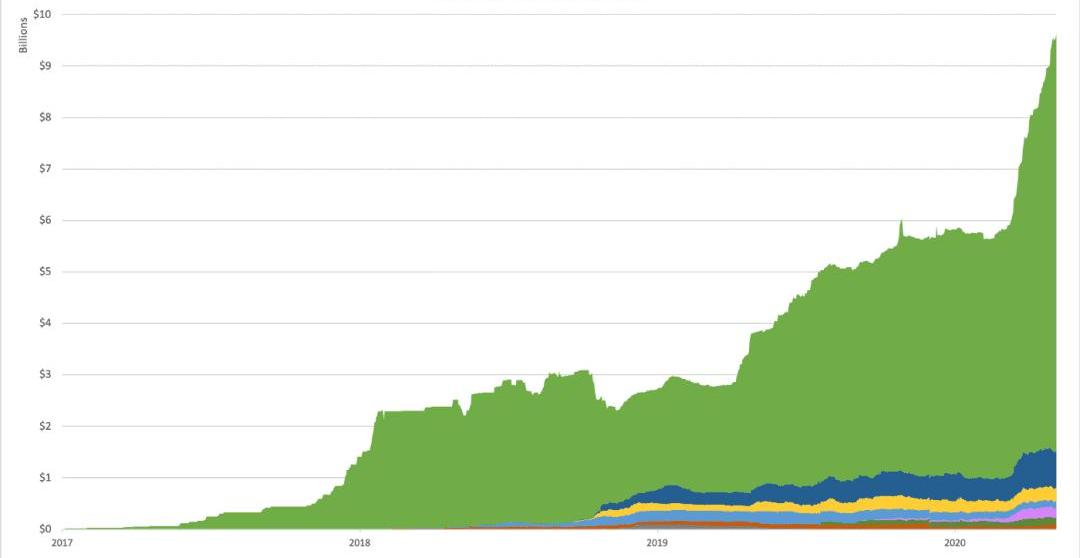

基于以太坊的穩定幣交易動態

在本文中,我將

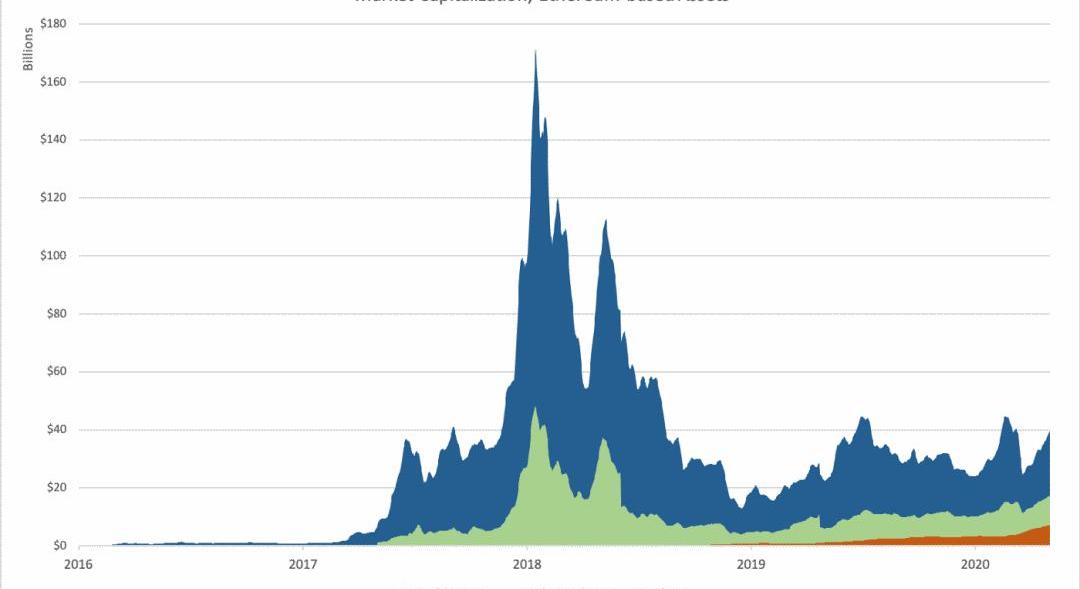

把分析限定在以太坊區塊鏈,因為以太坊是大約75%的加密美元的流通場所。我們來看看基于以太坊的穩定幣的市值。見下圖:

混合算法穩定幣協議Frax Finance將推出借貸平臺Fraxlend:8月15日消息,混合算法穩定幣協議Frax Finance團隊成員Drake Evans發推表示,Frax Finance將推出借貸平臺Fraxlend,目前代碼已發布至Github。

注:Fraxlend允許用戶使用一對ERC-20代幣創建獨立和無許可的借貸市場,由Chainlink提供兩種資產之間的匯率。[2022/8/15 12:26:38]

圖片來源:CoinMetrics

上圖為基于以太坊的穩定幣的市值(紅色區域)與ETH市值(藍色區域)和其他以太坊代幣的市值(綠色區域)的對比。

當前,以太坊上的穩定幣市值僅略高于70億美元,而相比之下,以太坊原生代幣ETH的市值約為240億美元。以太坊上其他非穩定幣的代幣加起來約100億美元。因此,

ETH的市值仍遠高于該鏈上其他代幣的市值。

偶爾有人聲稱,如果非原生代幣的價值超過原生代幣的價值,這將使區塊鏈面臨嚴重的風險;我并不認為情況會是這樣。但是,如果非原生代幣的價值超過了原生代幣價值一定倍數?(比如說5倍),那可能就有理由引發擔憂了。我預計,長遠來看,幾乎所有具有原生代幣的區塊鏈都將具有原生代幣優勢。

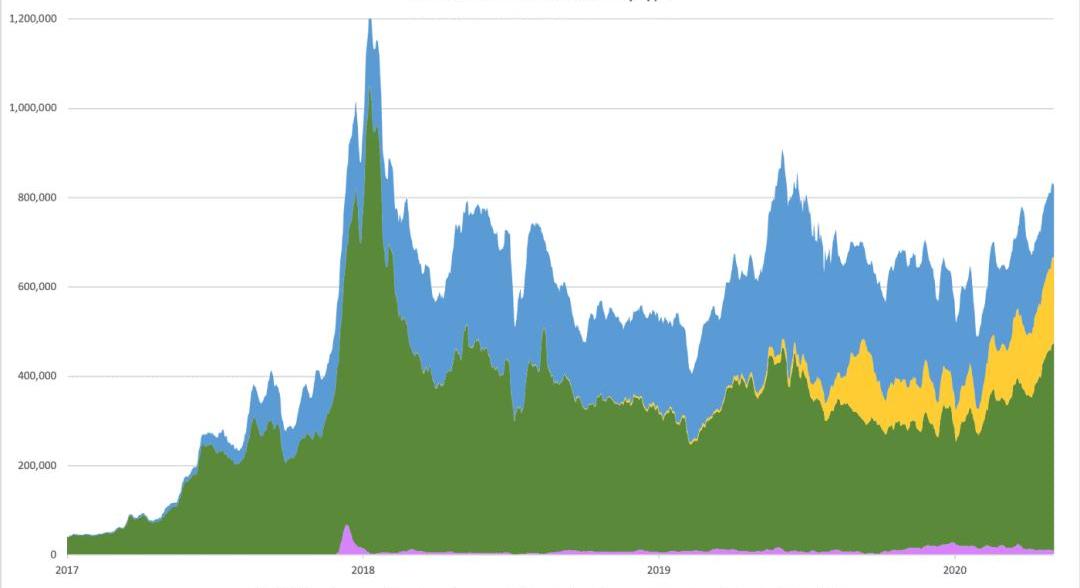

那么基于以太坊的穩定幣流量呢?可以說,更重要的是由這些區塊鏈系統促成的穩定幣的實際經濟吞吐量?(交易計數)。當前,穩定幣依舊占據著相對較小(但不斷增長)的鏈上交易計數比例。在以太坊區塊鏈中,ETH的轉移依舊更受歡迎,而其他代幣則被邊緣化。見下圖:

以太坊網絡中各類資產的交易計數變化趨勢,圖片來源:CoinMetrics

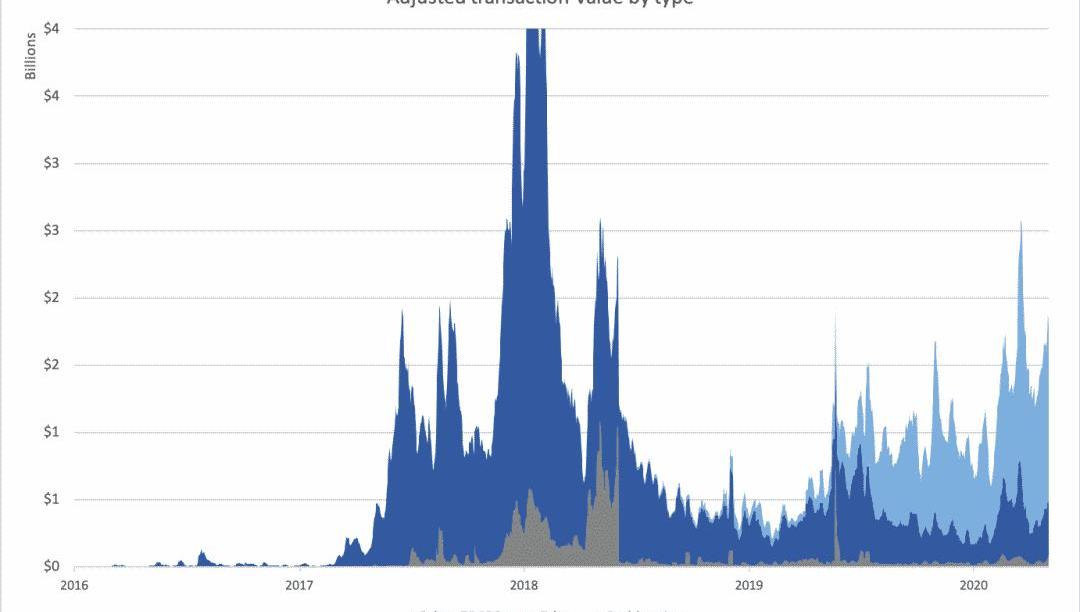

然而,可以說,最重要的是鏈上交易的實際價值。下圖可以看出,?盡管穩定幣的交易計數占比更少,但已經在以太坊上主宰了以美元計算的交易吞吐量?(交易價值),而其他ERC20代幣幾乎無關緊要。請注意,這些數據存在很大的不精確性,我使用的是CoinMetrics團隊制作的經調整的交易量圖表,表中的數據排除了自我支出和其他一些垃圾數據。見下圖:

美聯儲主席:私人穩定幣可以與數字美元共存:1月12日消息,美聯儲主席鮑威爾(Jerome Powell)周二在參議院銀行委員會的確認聽證會上表示,私人穩定幣可以與數字美元共存。參議員Pat Toomey問道,“如果國會授權美聯儲推行央行數字美元,那么有什么事情應該阻止監管良好的私人穩定幣與央行數字美元共存嗎”?鮑威爾回答道:“不,沒有”。(CoinDesk)[2022/1/12 8:42:37]

圖片來源:CoinMetrics

經調整的以太坊鏈上各類資產的

交易價值,其中穩定幣的交易價值(淺藍色區域)已經占主導地位。

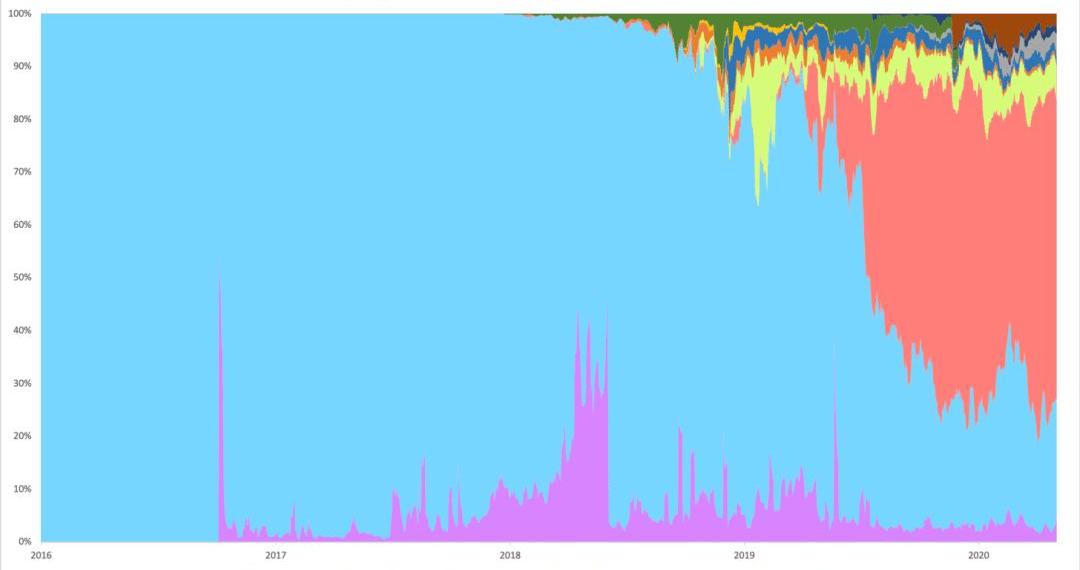

如果用市場份額來進行描述,可以看到Tether正在蠶食ETH的領地。即便我們不考慮Tether,其他的穩定幣(如USDC、BUSD和DAI等)也占據著相當大的交易價值比例。見下圖:

圖片來源:CoinMetrics

從以太坊上各類資產的交易價值占比中,可以看出,當前USDT的交易價值(橙色區域)占主導地位。

圖中的“OtherERC20s”(除ETH和穩定幣之外的其他代幣,即圖中底部的紫色區域)交易價值的幾次飆升主要是與代幣銷售有關。第一次飆升是在Augur項目進行代幣發售時期,其他幾次飆升包含了ZRX、Enigma、BNB、LEO以及Chainlink的代幣發售活動。但是,隨著代幣發售已經變得不那么受歡迎,以及那些僅將以太坊作為主網上線前的集結地的代幣進入了下一個階段,ERC20代幣的相對影響力已經下降,而穩定幣已經迅速躥升到前列。

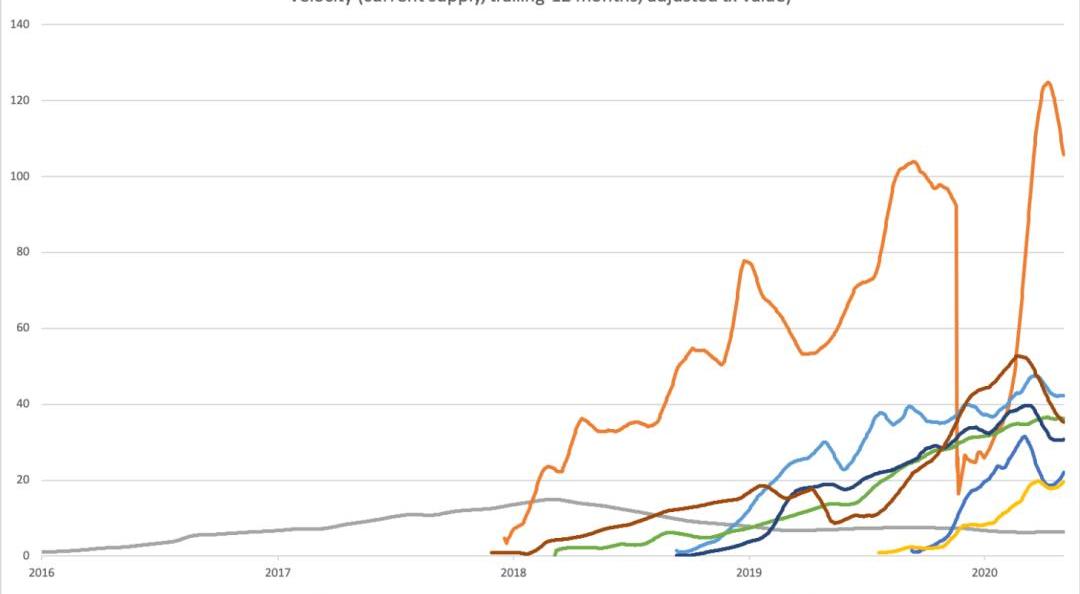

通過結合以上這些圖表,可以推斷,穩定幣通過一個相對較小的貨幣基數(市值)就滿足了大量的交易價值。下圖計算的ETH和各類穩定幣的“周轉”速度(即衡量一單位代幣在一年內“周轉”的次數)也證實了這一點。

圖片來源:CoinMetrics

上圖顯示,與以太坊原生代幣ETH相比,穩定幣的“周轉”速度非常快:在交易中,穩定幣的使用頻率要比一般的加密貨幣高得多。這并不太令人驚訝:我們知道,穩定幣已經有效地接管了交易所之間的結算用例,且現在穩定幣已經在世界許多地方被當作非銀行美元替代品。

Unbound Finance與Polygon合作推出跨鏈穩定幣UND:據官方消息,流動性解鎖平臺Unbound Finance宣布與Polygon達成合作,以增加基于Polygon的AMM流動性。Unbound還將在Polygon網絡上推出跨鏈去中心化穩定幣UND。[2021/8/15 22:15:24]

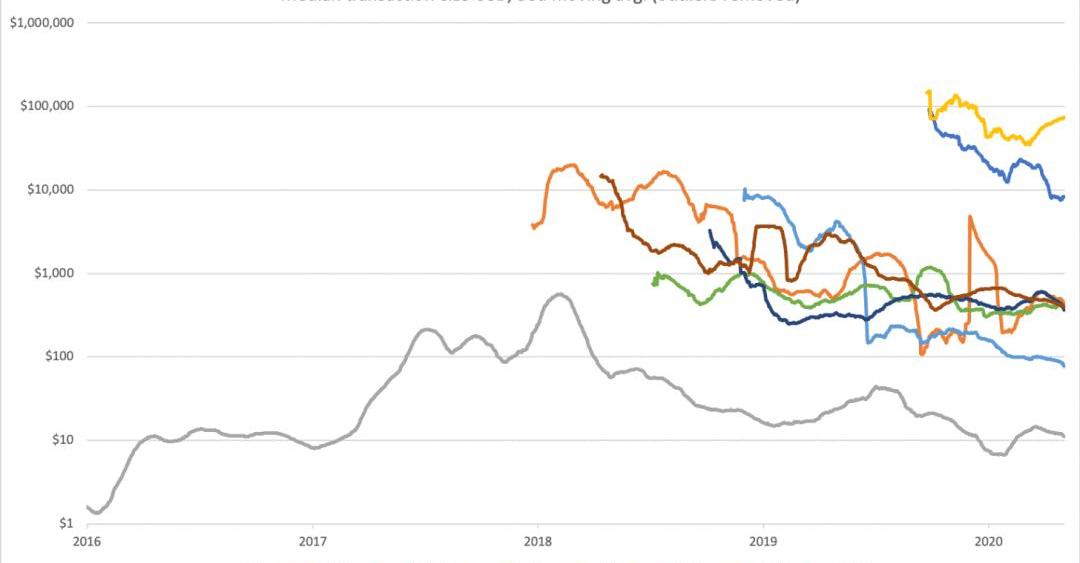

最后,需要注意的是,穩定幣的交易與ETH交易有著很大的不同:ETH的交易價值往往要小得多?(往往價值幾十美元),而典型的穩定幣交易涉及到數千美元價值的結算。見下圖:

圖片來源:CoinMetrics

穩定幣的用戶基數仍然相對較小。截至撰文時,以太坊上只有大約130萬個地址持有的穩定幣價值超過了1美元;相比之下,持有等值的ETH的錢包地址超過了1,200萬個。因此,以太坊網絡中有一個較小但非常活躍的穩定幣用戶群,他們使用穩定幣來頻繁地進行大額交易。值得注意的是,我們無法確定這些穩定幣交易是否增加了ETH的交易;但所有交易都增加了以太坊區塊空間的競爭,而更大的交易應該愿意承擔更高的交易費用。

鑒于穩定幣已經在相對較短的時間內獲得了如此高的受歡迎度,想象一下以太坊上的絕大多數交易可能會出現以美元計價的情況并不會太牽強。交易期間的兌換風險似乎迫使交易員使用非原生代幣來進行交易。我不知道以太坊的設計師們是否預見了這種可能性,但現在看來,這種可能性值得我們深思。

那么,穩定幣的增長是否會損害以太坊系統呢?

ETH-美元化

有一個簡單的反饋循環為加密貨幣系統提供動力:當用戶發現某種類型的區塊空間滿足需求時,他們就會獲取其原生代幣來進行交易,同時也使用這種原生代幣來支付交易費。這種持有需求?(即在一段時間內持有原生代幣的需求)?是買壓的來源。買壓帶來了這種原生代幣的價值升值,而升值反過來給系統帶來了安全性?(以及諸如開發者基金等資金池),因為安全性通常是代幣發行量和單位價值的函數。隨著安全性和結算保障的增加,區塊空間變得更具吸引力。在PoS?(權益證明)?區塊鏈中,這被簡化:安全性被認為是這種原生代幣的市值的函數。如果你能吸引交易員來購買、持有和使用這種原生代幣用于長期合約或結算抵押,那么這種對原生代幣的需求將會表現在其價格上,進而使區塊鏈系統更加安全?(備注:ETH就是這種情況)。

但是,穩定幣會損害這一反饋循環。穩定幣不僅可能會取代原生代幣作為結算媒介的需求,還會造成交易員在多種加密貨幣之間進行交易——一種用于實際支付,另一種用于支付交易費。想象一下,如果你發送一筆銀行電匯,而銀行卻要求你以你的部分銀行股票份額來支付10美元的電匯手續費,顯然你可能更愿意直接使用美元來支付這筆費用?(我要指出的是,已經有提案建議在后臺將代幣清算成ETH,這樣用戶就可以在不持有ETH的情況下進行其他代幣的交易)。

動態 | 區塊鏈聯盟UP Alliance將推出歐元穩定幣:據coindesk報道,由六家區塊鏈公司組成的區塊鏈聯盟UP Alliance(The Universal Protocol Alliance)將在下個月推出與歐元掛鉤的穩定幣UPEUR。該穩定幣針對尋求低波動性加密貨幣的用戶。該聯盟此前已發布美元穩定幣(UPUSD)和與比特幣掛鉤的代幣(UPBTC)。[2019/3/30]

當然,也有例外情況。ETH是DAI的后端抵押品,因此即便DAI被用于作為交易單位使用,DAI仍然表現出對ETH的需求。然而,DAI已經對這種無責任抵押品做出了一些妥協:DAI已經引入了USDC、BAT和WBTC作為抵押品選項。

截至當前,以太坊上最突出的交易媒介(以美元價值計算)是Tether,它由離岸銀行網絡中的美元為支撐。雖然DAI的方式可以很好地維護該反饋循環(交易需求→持有需求→安全性→交易需求),但DAI僅占有相對較小的穩定幣市場份額。即便某些一開始僅使用DAI的DeFi用例也已經開始使用更為平庸的由美元支撐的穩定幣USDC。

由美元支撐的穩定幣的發行成本更低。雖然由ETH抵押支撐的穩定幣承諾了一個由穩定交易單位構成的去中心化愿景,同時維持著ETH原生代幣作為抵押品,但目前來看,由法幣支撐的穩定幣占據了上風。

協議作為貨幣主權

我認為,從民族國家管理本國貨幣的角度來思考這個問題很有幫助。國家在管理本國貨幣時會面臨非常類似的問題:如果對本國貨幣實施壟斷,并確保其價值不變。有時,有些國家未能完成這一任務,并遭遇了公民使用其他貨幣替代品的情況,這種現象被稱為美元化。你或許可以說,就像委內瑞拉這樣的國家經歷的情況?(即貨幣的美元化),當前以太坊王國正在受到美元化的威脅。問題是,以太坊是否有足夠的工具來抵抗這種現象,或者至少能夠消除這種現象。

ETH作為以太坊的原生代幣,以太坊?(協議)?賦予了ETH?(貨幣單位)?某些特權,就像美國政府賦予美元的特權一樣。

我們先來簡單地考慮一下是什么賦予了美元的強勢地位:美元是美國政府保證和維護的的系統所產生的顯式特權?(explicitprivileges)?和新興屬性?(emergentproperties)?的結合。

美元的顯式特權包括:

事實是,它是美國財政部唯一會接受的用于繳稅的貨幣;

法定貨幣法將美聯儲貨幣有效地定義為一種有效的、合法的媒介,用以清償債務和支付款項;

分析 | 穩定幣總量增長陷入基本停滯狀態:據第三方大數據機構RatingToken監測數據顯示,四大基于以太坊的穩定幣USDC、TUSD、PAX和GUSD情況如下,目前總量最大的穩定幣USDC為240791176枚;總量最少的穩定幣GUSD為65877556枚。過去7日,穩定幣總量增加的是USDC和PAX,分別增加了0.92%和0.71%;穩定幣總量減少的是TUSD和GUSD,分別減少了0.28%和2.52%。穩定幣的停滯狀態和最近幣價的窄幅波動很同步。[2019/3/15]

美國政府創造的稅收責任,迫使企業和個人獲得或保留美元以支付稅款?(如果他們獲得利潤/獲得足夠的收入的話);

與外國貨幣不同,美元由于貨幣升值而免除資本利得稅。

還有一些

新興屬性支撐著美元的價值:

美國政府將只接受美元兌換美國國債,而美國國債被普遍認為是最安全的政府債券形式;

購買在美國注冊的股票或債券等證券需要使用美元;

更普遍的是,美國是二戰后西方國際商業體系的有效擔保人,這使得美元成為美國國內和國際貿易的結算媒介;

美國與沙特阿拉伯等國保持著長期協議,這些國家同意以美元計價出售石油,作為交換,這些國家將得到美國的保護和軍事援助。

美元往往比其它貨幣更可靠、更穩定,因此它被視為一種保持購買力的手段,即便是在美國以外地區。

與人們普遍認為的相反,實際上沒有什么能阻止美國人使用另一種貨幣作為交易媒介,除非這種貨幣的效率非常低,會導致出現資本利得稅等摩擦,而且交易方最終還是會出于稅收目的而購買美元。

如果僅將稅收作為美元價值的唯一驅動因素(許多人都會這樣認為)多少有些過于簡單:雖然美國確實賦予了美元某些明確的屬性,但可以說,美元真正做的是營造了一種環境,在這種環境下持有美元通常是一個好主意。這些因素結合在一起,形成了美國國內外對美元非常強勁的儲備需求。

同時,值得一提的是,一些國家為了防止本國貨幣在公開市場上浮動,實行資本管制。這些國家通過有效地禁止本國公民使用另一種貨幣,從而調整了本國貨幣需求方面的平衡。但是對于加密貨幣而言,并不存在政府或軍隊來強制實施類似的資本管制;相反,加密貨幣是全球化的、基本無摩擦的、高度可轉移的。

以太坊是如何運作的呢?它并不是一個單一民族國家,缺乏像政府那樣直接干預經濟的能力。此外,它與加密貨幣市場有著千絲萬縷的聯系,無法阻止資本的自由流動。對于以太坊而言,穩定幣的興起不能通過資本管制的方式來阻止。然而,以太坊可以賦予ETH某些特權。借用AnthonySassano撰寫的“WhyEtherisValuable”(備注:中文譯文見《ETH的價值在哪里?》)文中的觀點,我們先從ETH的顯式特權開始:

ETH是以太坊網絡默認的交易費支付方式,而為了發送交易,必須支付交易費;

相對于發送其他代幣而言,發送ETH的費用“打了折扣”:發送ETH需要21,000gas,而發送其他代幣需要40,000+gas;

一部分作為交易費的ETH將很可能被銷毀?(如果?EIP-1559?提案被接受的話)。

ETH的新興特征如下:

ETH是基于以太坊的合約的抵押品,也是協議內應用?(如Maker等)?的結算媒介;

當Eth2.0Staking機制啟動時,將有大量的?ETH被質押;

ETH是在以太坊平臺上進行代幣發售(如ICO)的儲備貨幣,且更廣泛地說,ETH(以及BTC)是整個加密市場的基礎貨幣;

ETH也是一種投機對象;一些人持倉僅是出于投機的目的。

簡要說明一下上述其中一些不那么令人信服的論點:ICO?

(首次代幣發行)?似乎已經成為過去式,且似乎不會很快回歸;雖然許多的山寨幣都與ETH進行交易,但這些山寨幣更多的是與BTC進行交易,而且越來越多地與USDT進行交易;投機本身并不是ETH需求的一個充分來源,且投機的存在也沒有產生任何有用的分析;通過PoS機制來鎖定ETH并不能保證ETH的增值——比如諸如Dash這樣的超級節點幣就沒能幸免于降價,盡管在超級節點中鎖定了很大一部分的供應量。

在我看來,關于ETH的長期價值最令人信服的論點是:

ETH是一種用于支付交易費的必須資產,且以太坊保持ETH價值的能力與美國保持美元價值的能力類似。

以太坊的任務是創造這樣一個環境,即持有和使用ETH通常是一個好主意。更具體來說,ETH必須避免出現費用抽象?(feeabstraction)和結算媒介抽象?(settlementmediumabstraction)的問題。

費用抽象

就交易費而言,

以太坊社區似乎堅決反對使用除ETH以外的其他加密貨幣來支付交易費。值得注意的是,實際上沒有哪條規則規定了用戶必須以ETH的形式向礦工支付費用才能讓自己的交易被打包進入區塊。

但話雖如此,以太坊協議本身對使用非ETH的方式來支付交易費設置了明顯的障礙。以太坊不僅高度注意費用抽象的問題;而且如果費用抽象問題發生,以太坊更具可塑性的社會契約將很可能會對協議進行更改。比如,似乎?EIP-1559?這樣對以太坊的收費邏輯進行重大修改的提案將可能會通過。

如果我們從更小的范圍來看,堅持使用ETH來支付交易費(然后基于EIP1559將交易費銷毀),在我看來,這是一種直接的抽租形式。想象這樣一個荒誕場景,以太坊協議要求每筆交易支付高達0.5ETH的交易費,那么交易員就可能會設計一種能夠使用非ETH來支付交易費的方式?(我認為這是可能做到的,即時以太坊協議本身禁止這樣做),或者他們會轉向另一個沒有如此繁重稅收的區塊鏈網絡。

盡管以太坊協議的設計師們可以隨意修改協議?(通過以太坊改進提案),但總是存在這樣的風險,即修改使得以太坊鏈的吸引力下降。使用ETH支付交易費的高效強制性以及將支付給驗證者的交易費銷毀(從而給ETH持有者帶來益處),可能會阻止潛在的交易員使用以太坊網絡,另一個允許交易員使用代幣化美元?(即穩定幣)?來支付交易費的區塊鏈網絡可能會借助這一契機來搶占市場份額。

結算媒介抽離

與美元一樣,在以太坊系統中也不存在要求將ETH作為結算媒介的規定。但這確實是一個受到威脅的系統特征。在以太坊網絡中,似乎交易費用總是以ETH計價,但交易費只占了持有ETH需求的相對較小的一部分,當前以太坊網絡中每天產生的交易費大約只有800ETH;而且用于作為交易費的ETH可以快速地進行購買,進行將交易費對ETH需求的影響最小化。更重要的是保持ETH作為鏈上主要的交易媒介的地位。

如果穩定幣在鏈上非常穩固,并將原生代幣邊緣化,那么原生代幣的價值將受到影響。交易費的銷毀以及質押的ETH會影響的是供應側,真正重要的是對ETH的需求。

但是,以太坊用戶不必失望。盡管當前穩定幣大受歡迎,并使得ETH的交易量黯然失色,但穩定幣并不是完美的ETH替代品。法幣穩定幣帶有法律和法規約束力,隨時可能對用戶不利;它們也并非無負債的:法幣穩定幣依賴于一批默許的銀行和一個仁慈的代幣發行方,交易對手風險始終存在。一些鏈上用例將始終需要真正原生的、無負債的抵押品。

酒金杯?

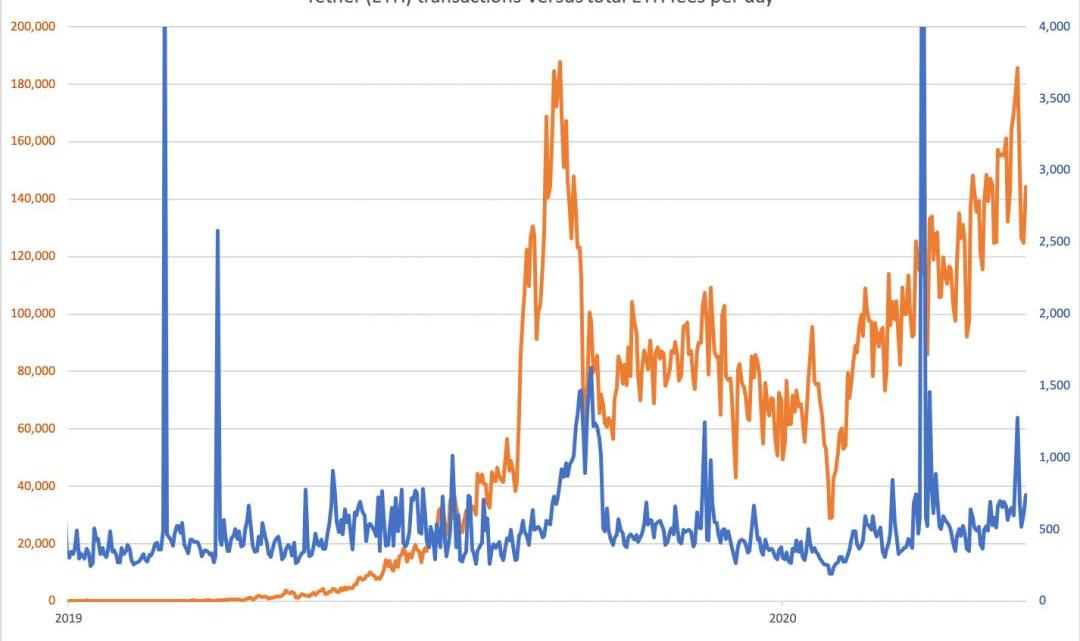

好消息是,穩定幣似乎為以太坊顯現了交易費壓力。雖然外界意見各不相同,但我認為從長遠來看,為了保持以太坊網絡的可持續性,應該盡可能多地以交易費的方式(而不是增發ETH)來補償驗證者,且一個穩健的區塊空間市場是非常可取的。交易費是區塊鏈收益的一種形式,有了收入流,你就有了很大的選擇余地。如果你看看以太坊上的USDT交易,你會發現?USDT交易價值的上升與網絡交易費的上升同時發生。見下圖:

圖片來源:CoinMetrics

橙線表示以太坊網絡中的USDT交易價值,藍線表示整個以太坊網絡的交易費。請注意,2019年9月手續費大幅飆升表現為手續費壓力有所滯后;2020年1月的交易費由于?USDT?交易減少而陷入低谷;2020年4月隨著?USDT交易額再次回升,交易費攀升。當然,其他令人困惑的變量依然存在,但是對高價值交易的大量需求通常意味人們愿意支付費用,這也不是件壞事。

似乎出于某種直接的經濟原因,當前某種程度的結算媒介抽象正在發生。以太坊用戶應寄希望于要么由ETH支撐的(去中心化)穩定幣變得更加突出,要么托管類穩定幣(即中心化穩定幣)遭遇一系列的信任危機,進而提醒用戶無負債的原生代幣有多么強大。目前來看,費用抽象的風險似乎已經得到緩解,但設計人員應對替代方式保持警惕。同時過度的尋租可能會使用戶轉向其他競爭對手平臺,這些平臺會歡迎穩定的抵押品并對交易費持更加寬松的態度。

原文鏈接:https://bankless.substack.com/p/crypto-fiat-mutualistic-or-parasitic

Tags:穩定幣ETH以太坊USD穩定幣和代幣的區別是什么ethw暴跌以太坊官網入口usdt幣交易違法嗎3日凍結會解除么

作者:NEST愛好者_九章天問DeFi是指用智能合約實現的去中心化金融協議,包括資產交易、借貸、保險、各種衍生品等等;除信用服務外,現實中的金融服務都可以通過DeFi協議實現.

1900/1/1 0:00:00文/NewBloc基金經理李福星 節點即價值 1993年,所有與美國國防部網絡ARPAnet連接的電腦向TCP/IP協議轉換,之后進入大規模商用。Internet正式誕生。人類進入信息時代.

1900/1/1 0:00:00目前我們所看到的區塊鏈落地應用,無論是公有鏈還是所謂的“聯盟鏈”,在區塊鏈系統底層的數據視角來看,所有用戶都是單一類型用戶,節點具有高度的同一性.

1900/1/1 0:00:00來源/LongHash,原題《MakerDAO的崩潰正在撼動DeFi》 距離3·12“黑色星期四”的暴跌不到兩個月,比特幣和以太的價格已經大幅回升.

1900/1/1 0:00:00今日新聞 甘肅省蘭州市區塊鏈技術與應用研討會如期召開。研討會圍繞區塊鏈三觀、產業、政務應用、商業應用以及國家信息中心主導的BSN區塊鏈服務網絡等主題展開了熱烈的討論.

1900/1/1 0:00:00據Decrypt5月3日報道,加密貨幣交易所Coinbase在一篇新發布的文章中總結道:比特幣是一種價值儲存手段,它在數字時代可以與黃金相匹敵.

1900/1/1 0:00:00