BTC/HKD-0.15%

BTC/HKD-0.15% ETH/HKD-0.32%

ETH/HKD-0.32% LTC/HKD+0.21%

LTC/HKD+0.21% DOT/HKD+0.87%

DOT/HKD+0.87% ADA/HKD+0.01%

ADA/HKD+0.01% SOL/HKD-0.14%

SOL/HKD-0.14% XRP/HKD+0.07%

XRP/HKD+0.07% DOGE/US-0.24%

DOGE/US-0.24%來源:?

Blofin

金融資產的波動率研究是一個備受關注的領域。一方面,它不像價格那樣無跡可尋,難以預測;另一方面,它與標的本身的價格,標的衍生品的價格又有千絲萬縷的聯系。所以,不論是學界還是業界,對這一領域的研究都相當重視。

波動率的衡量方式多種多樣,運用波動率來改善投資組合業績的方式也數不勝數。本文旨在簡單介紹波動率的度量方式,并且運用最簡單的方法,嘗試探索波動率在改善投資組合業績中所起的作用。

第一章?波動率的故事

第一節?波動率介紹

我們從最簡單也最重要的定義說起。顧名思義,波動率衡量的是資產價格的波動。運用最簡單的標準差的概念,我們就可以定義一個波動率:

其中P為價格,這一波動率實際上就是對數收益率的標準差,在量化研究的領域,它被稱為已實現波動率。

RV并不是波動率唯一的度量方式。實際上,在很多情況下,我們并不認為RV是波動率最優的度量方式。經過學者的研究發現,資產價格存在非常多的微觀結構,其中最引人注目的就是:跳躍。跳躍非常好理解,身在數字資產行業的投資者應該更能理解跳躍的現象,因為它有一個更通俗的名字,叫做畫門。

數據:比特幣波動率指數再創新低,年化30日波動率為19.55%:8月13日消息,Theblock數據顯示,比特幣波動率指數(BVIN)已達42.48,再創今年以來新低點。該指數衡量比特幣的隱含波動率,即期權交易者對未來30天波動率的看法。

比特幣年化30日波動率則為19.55%,該指數反映了過去30日波動率年化為365天后的比特幣價格波動程度。[2023/8/13 16:23:17]

圖1.1數字資產行業的畫門現象

當然,畫門不是數字資產行業專利。在傳統市場,畫門也是家常便飯。

圖1.2上證綜指的畫門現象

即使是上證綜指,在15T的頻率上,除去跳空高開或者低開,依然存在大量的日內跳躍。

在這一基礎上,也有研究提出了可以過濾掉跳躍的波動率,最經典的是二次冪變差:

其中,r

i代表對數收益率。同時,學者研究發現,在滿足一定假設條件時,BV和前文提到的RV在極限情況下存在非常直觀的關系:

幣安期權推出幣安波動率指數(BVOL):金色財經報道,幣安期權推出幣安波動率指數(BVOL)。BVOL主要用于衡量加密貨幣市場的預期隱含波動率。用戶可以通過BVOL了解市場情緒以及改善風險管理,以幫助在幣安期權平臺做出更明智的交易決策。高指數的BVOL表示預期可能出現大幅價格變動,而低指數BVOL則表示預期可能有較小的價格波動。目前,幣安波動率指數(BVOL)僅適用于幣安期權交易平臺上支持的比特幣(BTC)和以太坊(ETH)的數據。[2023/6/15 21:39:10]

其中,RJV實際上就是已實現跳躍波動率。也就是說,RV實際上由兩部分組成,一部分是BV,另一部分是RJV。本文將基于BV和RV兩種波動率統計量進行分析。

第二節?BTC波動率統計

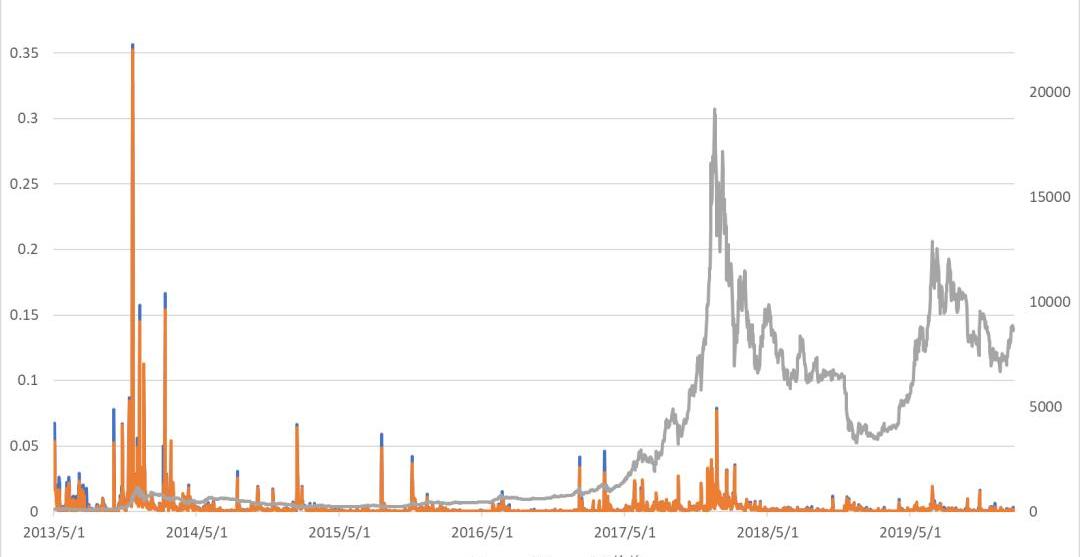

根據第一節中提到的公式,我們可以計算得到數字資產行業的歷史波動率數據。我們使用了從2013年5月1日開始的bitfinex交易所比特幣5T級別的交易數據,計算了每一天BTC的波動率。

圖1.3BTC日波動率序列

我們可以觀察得到幾個結論:

首先,觀察2013年末、2017年末這兩波牛市的波動率,對比隨之而來的熊市,可以發現在牛市中,BTC的波動率比熊市要高;

其次,對比兩波牛市,可以發現BTC的波動率在逐漸降低,這是由于市場不斷擴容,數字資產行業逐漸走進主流視野導致的;

Skew數據:以太坊隱含波動率仍處于高位:Skew數據顯示,在CME于2月8日推出以太坊期貨之前,以太坊隱含波動率仍處于高位。[2021/2/2 18:42:00]

再次,BTC的波動率與傳統資產的波動率類似,存在比較明顯的集聚效應,也就是前一天波動率高,后一天波動率也很有可能會高;

最后,觀察RV和BV,可以發現在價格劇烈波動時,RV會明顯高于BV,說明在價格劇烈的波動中,發生跳躍的可能性會比較大。

無論如何,我們最希望了解到的是,波動率能否為數字資產交易市場上的廣大量化交易者的策略提供助力。而圖中的信息給我們提供了一點蛛絲馬跡:波動率高時可能意味著當前屬于牛市,并且,今天的高波動率可能意味著明天的高波動率。

第二章?波動率與數字資產CTA策略初探

第一節?波動率與數字資產CTA策略表現的聯系

如廣大數字資產投資者所知,有非常多的量化策略都屬于做多波動率的策略。最簡單的例子如CTA策略。常識認為:當市場波動率高,價格起伏大時,CTA策略才有可能賺錢,而市場處于平淡期時,就是對CTA策略極為不利的時期。

我們模擬了兩個比較典型的數字資產CTA策略來觀察波動率與策略收益率的關系。

首先是對雙均線策略進行的測試。我們使用了滾動窗口的參數優化方式,使用過去一個月的數據訓練參數,參數使用期也是一個月。同時,為了平滑資金曲線,我們將資金按照一定比例分配在BTC,ETH,LTC三種數字資產中,并且在適當的時候進行再平衡。同時,將止損條件也加入優化參數組合。整體策略最高資金使用率為100%,也就是不加杠桿。開平倉手續費設定為千二。最終,在2017年1月至2020年3月的測試期中,我們得到了如下的資金曲線:

ETH與BTC的三個月隱含波動率差在8月中旬見頂后開始下降:Skew數據顯示,ETH與BTC的三個月隱含波動率差在8月中旬達到峰值后開始下降。這意味著,市場目前正預期比特幣重新帶來波動性,而不是把希望寄托于在以太坊。這很有趣,因為在2020年的大部分時間里,ETH-BTC的隱含波動率都見證了以太坊的主導。但是,隨著市場可能達到局部最低點,現在所有人都將目光投向了比特幣,大多數人期望比特幣能推動市場的估值。(ambcrypto)[2020/9/25]

圖2.1雙均線策略表現

在測試期內,策略最后得到了3倍左右的收益。當然,這和同期BTC的收益表現自然是不能比。并且可以發現,在市場波動率較小的2018年末和2019年初,策略出現了較大的回撤。

那么這個策略收益與市場波動率的關系如何呢?考慮到BTC占整體數字資產總市值的絕對多數,我們使用BTC的波動率來衡量市場整體波動率。此外,由于單日波動率數據太粗糙,所以,我們使用過去30日BTC波動率作為市場當前整體波動率的代理變量。

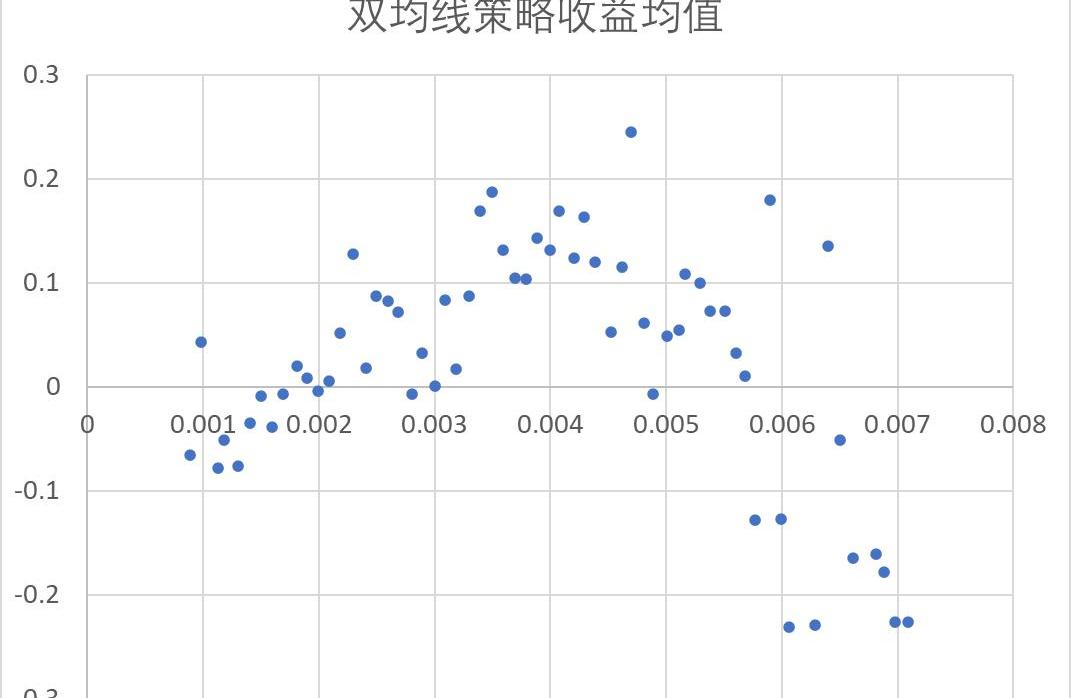

我們對日頻的波動率以及策略收益率進行分組,計算組內波動率與收益率的均值,繪制了波動率均值與收益率均值的散點圖。對于RV,我們得到下圖所示的結果:

聲音 | BUIDL:加密貨幣的價格波動率影響礦工的參與度:據Crypto Watch消息,日本BUIDL公司發表研究論文《挖礦ASIC設備投資及看漲期權的無套利原理》。根據該研究,對于使用ASIC的挖礦業務,在特定條件下的,ASIC設備的理論適當價格與衍生交易的“看漲期權”的期權成本相匹配。基于ASIC設備的理論合理價格,證明了挖礦業務的激勵受加密貨幣價格波動率的影響。同時,它表明ASIC設備的現價不受加密貨幣價格長期趨勢的影響。它還指出,礦工或不同意穩定加密貨幣價格的政策,因為礦工的收入隨加密貨幣價格波動率而增加。[2019/4/12]

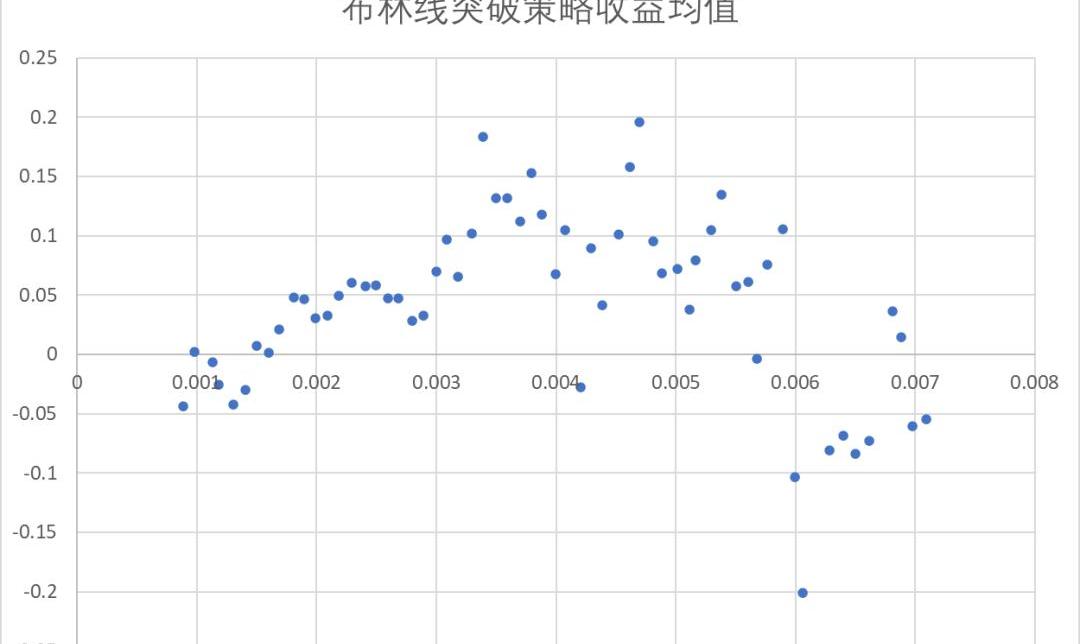

圖2.2RV-雙均線策略收益率

可以發現,與常識相悖,我們發現雙均線策略的收益與波動率的關系,并不是“波動率越大越容易賺錢”,而是呈現出倒U形。波動率處于中間水平時,雙均線策略能夠更好地盈利;而當波動率過大或過小,雙均線策略都難賺到錢。

許多研究籠統地將CTA的盈利來源于波動率,但本文的實證結果對這一結論提出了質疑。當波動率過小時,雙均線策略無法賺到錢符合常識。但波動率過大時,我們可以理解為測量期內存在著較多的跳躍現象。對數字資產行業交易具備一些經驗的交易者應該有切身體會,市場畫門時,策略往往是會失效的。或者說的更保守一點,當市場出現比較極端的波動時,CTA策略是較難捕捉到的。

為了去除跳躍的影響,我們使用了BV統計量:

圖2.3?BV-雙均線策略收益率

令人失望的是,結果并沒有顯著改變。我們認為其原因可能在于BV對于日內跳躍的過濾所要求的假設條件太難滿足:例如日內僅存在一次跳躍,價格服從一定的隨機過程設定。這些條件的不滿足導致BV無法有效地過濾BTC價格過程中的“門”,因此,在波動率與收益率的關系上,BV與RV得到的結果是類似的。

其實相同的結論可以用在非常多的研究上,同時這一現象也警示從傳統市場研究到數字資產行業研究的“學術搬運”行為,必須根據數字資產行業本身的特點對研究成果進行改進,盲目套用不可取。

運用同樣的方法,我們回測了布林線軌道突破策略。

圖2.4布林軌道突破策略表現

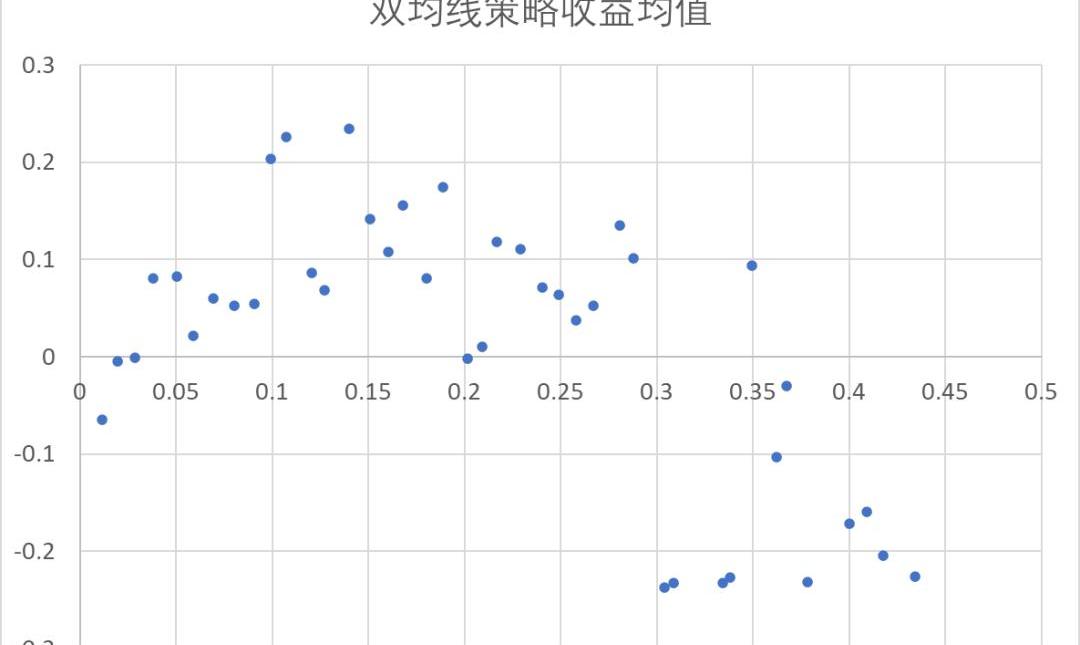

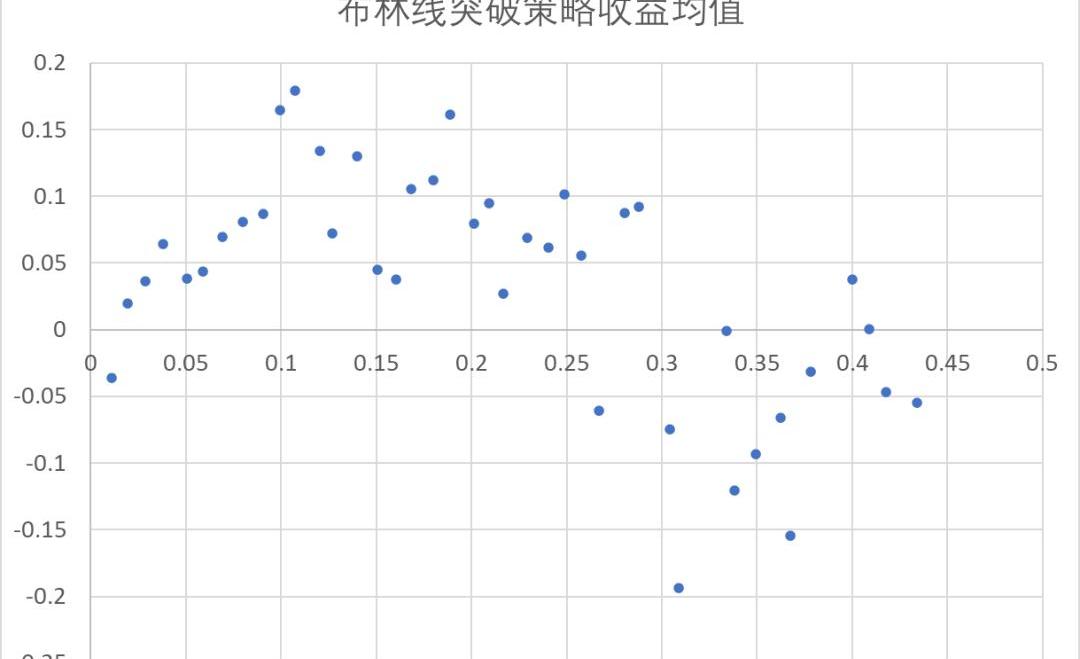

布林線突破策略顯著優于雙均線策略,在回測期內取得了6倍左右的收益。并且整體來看回撤比較小。但在2019年初的低波動時間段,依然存在一定的回撤。繪制相同的散點圖,對RV,可以得到:

圖2.5?RV-布林軌道突破策略收益率

對BV,可以得到:

圖2.6?BV-布林軌道突破策略收益率

其結論與雙均線策略類似,在此不再贅述。

由此,我們可以得到,在一些簡單CTA策略上,波動率并不是越大越好。策略賺錢能力與波動率呈現倒U形:波動率處于中間水平,策略更有可能賺錢。

第二節?構造基于波動率的CTA策略

基于上一節的結論,我們在布林線策略的基礎上,構造了一個簡單的基于波動率的調倉策略。具體來說,使用過去至少100天的30日波動率作為歷史波動率,查看前一天的30日波動率處于歷史波動率的什么分位,假如處于1/3分位數與2/3分位數之間,在開倉時就進行滿倉操作;假如小于1/3分位數,或大于2/3分位數,在開倉時就將倉位減半。其他設定與現有的策略保持完全一致。

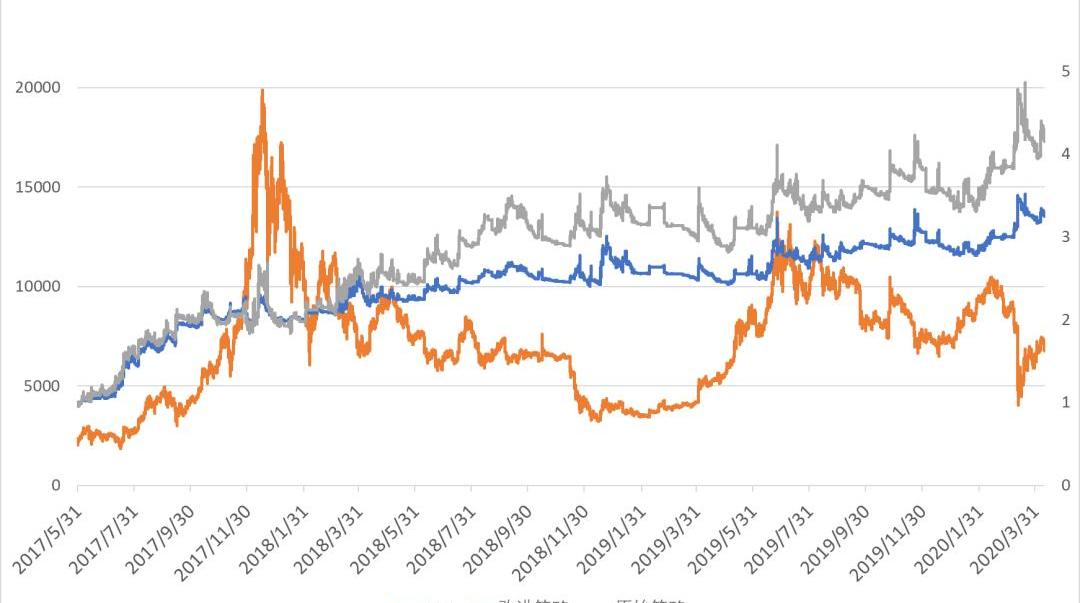

圖2.7波動率優化后的布林線策略

由于需要一定的歷史數據計算波動率,所以策略從2017年5月31日開始。從最終收益的表現上看,改進后的策略似乎并沒有原始策略強,僅僅是在縮小了回撤。我們不能通過簡單的目測得出兩個策略孰優孰劣,計算策略評價指標,我們得到了以下的結果:

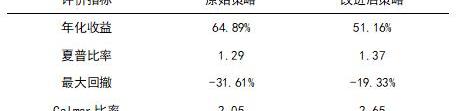

表1原始策略與改進后策略評價對比

經過對比可以發現,雖然改進后策略在年化收益上略遜一籌,但是最大回撤減少了1/3,并且在夏普比例和Calmar比率上存在改進。因此,改進后的策略實際上并不意味著“風險偏好較強的投資者選擇不改進,風險偏好較弱的投資者選擇改進”,而是對改進后的策略加杠桿,能夠使投資者在承擔與不改進的策略同等風險的情況下,獲取更高的收益。

第三章?結論

通過上面的研究,我們發現:波動率在數字資產行業存在著牛市大于熊市,逐步縮小,集聚等現象。但其中最令我們關注的,還是波動率與CTA策略收益率的關系。研究發現,CTA策略的賺錢能力并非隨著波動率的增加而增強,而是呈現出倒U形,中等程度的波動更有利于CTA策略發揮特長。

基于這一思想,我們改進了簡單的CTA策略,結果發現,這一改進在夏普比率與Calmar比率上都能使新策略優于現有策略。

另外,由于以上的研究僅依賴于我們對簡單策略進行的模擬回測,并未進行實盤檢驗。在量化策略的實盤交易中,仍有許多我們無法考量的影響因素。因此,需要讀者注意的是,在使用波動率做倉位決策時,投資者仍需要根據不同的策略制定不同的改進方式,不能盲目套用現有研究的結論。

作者:JXkin 來源:蜂巢財經 網友Shotukan在Reddit發帖稱,他從已故弟弟的舊物中發現了一臺自己的舊電腦,上面有他2010年買的533個比特幣.

1900/1/1 0:00:00作者|哈希派分析團隊 金色財經合約行情分析 | BTC在12000美元下方窄幅盤整:據火幣BTC永續合約行情顯示,截至今日18:00(GMT+8),BTC價格暫報11825美元(+0.66%).

1900/1/1 0:00:00原文作者:MandyWilliams來源:Cryptopotato譯者:Odaily星球日報余順遂幣安收購CoinMarketCap引發的爭議一直在持續,由于CMC最近更新排名算法.

1900/1/1 0:00:00術語往往禁錮認識。 在技術討論中,好的術語可以在準確性和簡潔性之間取得平衡。通常,這種平衡需要根據說話人和聽話人的特性發生變化。“即時確定性”就是一個新興術語,也是本文的重點.

1900/1/1 0:00:00本文是參加TokenClub2020年5月20日晚“激辯數字人民幣DC/EP”線上研討會的發言提綱,與實際發言并不完全一致.

1900/1/1 0:00:00記者:胡金華上海報道 來源:華夏時報網 摘要:對于區塊鏈來說,今年的全國兩會尤為特殊,因為在去年10月區塊鏈被“正名”后,有關區塊鏈的議案終于登上了全國兩會的舞臺.

1900/1/1 0:00:00