BTC/HKD+1.68%

BTC/HKD+1.68% ETH/HKD+1.5%

ETH/HKD+1.5% LTC/HKD+0.13%

LTC/HKD+0.13% DOT/HKD-0.04%

DOT/HKD-0.04% ADA/HKD+0.71%

ADA/HKD+0.71% SOL/HKD+4.21%

SOL/HKD+4.21% XRP/HKD+0.79%

XRP/HKD+0.79% DOGE/US+1.88%

DOGE/US+1.88%加密資產的誕生帶來了引人注目的代幣估值模型。

有了能夠實時跟蹤收益的協議,有了有形價值在其中流動,我們就可以采用傳統的估值方法,如市盈率、DCF和其他模型,來衡量這些代幣,以尋求公平估值。

自從5月以來,我們已經看到了一波新的DeFi代幣在這一領域爆發,最引人注目的是Compound的原生治理代幣——COMP,按市值計算,它現在是最有價值的DeFi資產。

利用SAFG模型,DeFi協議可以在幾乎任何地方將代幣分發給其用戶,以向協議提供增值服務。這可以簡單到僅僅使用應用、提供流動性或參與治理。需要注意的是,SAFG代幣模型中的代幣一開始并不代表經濟權利。相反,協議必須足夠去中心化,最終向其資產注入經濟權利,使其凌駕于流經協議的價值之上。

這種趨勢不會很快消失。事實上,它可能才剛剛開始。

快速了解貨幣協議

下面是對本文中所包含的DeFi協議及其各自的收益機制的簡要介紹。

0x——流動性協議:市場手續費分配給ZRX代幣持有者/流動性提供者。

Aave——借貸協議:應計利息的一部分通過銷毀讓LEND代幣持有者受益。

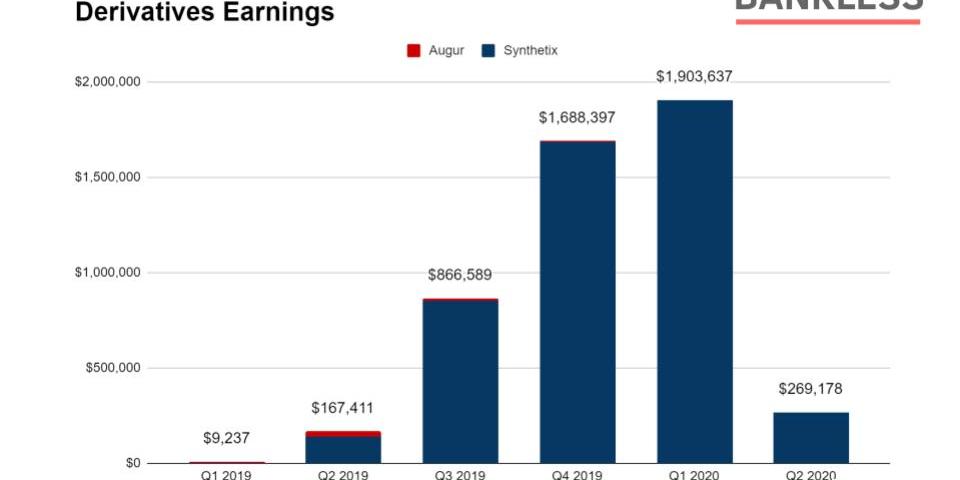

Augur——衍生品協議:預測市場手續費分配給REP代幣持有者作為參與獎勵。

Bancor——流動性協議:部分交易手續費分配給BNT流動性提供者。

Compound——借貸協議:應計利息分配給保險準備金。

花旗前瞻5月非農就業報告:美聯儲夏季開展縮減購債討論的門檻在75萬:美國5月非農就業報告會是美聯儲縮減購債討論時間的重要影響因素,我行預期5月非農就業人數將增加76萬,失業率降至5.9%。美聯儲官員愿意在6月和7月的政策會議就縮減展開討論的門檻在75萬。若新增非農人數錄得50萬或以下,美聯儲料將推遲至在8月下旬的杰克遜霍爾年會才會開展相關討論。[2021/6/4 23:12:20]

Kyber——流動性協議:通過銷毀部分交易手續費的方式讓KNC代幣持有者受益,或分紅用于參與治理。

Maker——借貸協議:未償代幣的利息將以銷毀的方式讓MKR代幣持有者受益。

Synthetix——衍生品協議:交易手續費被配給SNX質押者產出synth。

Ren——去中心化交易所:跨鏈互換費用分配給RenDarknodes。

Loopring——流動性協議:部分交易手續費將分配給LRC代幣持有者。

Gnosis——去中心化交易所:目前還沒有價值收益,但可能在未來收取交易費用。

Balancer——流動性協議:交易手續費被分配給Balancer流動性提供者。

季度收益

在第二季度,DeFi協議的收益下滑,與上季度相比下降了42%。

這在很大程度上是由于MakerDAO向0%SF和DSR環境的轉變,因為在3月底的黑色星期四的波動中,該協議匆忙地將DAI的錨定恢復到它應有的位置。因此,Make今年4月至6月的收益降至15.2萬美元,而同期第一季度的收益為120萬美元。

報告:隱私幣相比其他加密代幣具有更小的洗錢風險:美國國際律師事務所Perkins Coie的報告指出,與其他加密貨幣相比,包括門羅幣、DASH、Grin和ZEC在內的隱私幣的洗錢風險更小。Perkins Coie最新發布的白皮書表示,全球監管機構采取的反洗錢(AML)措施已經足以解決隱私硬幣引發的任何問題,可能沒有必要進行額外的監管。白皮書指出:“考慮到非法使用的證據,隱私幣比其他加密貨幣具有更低的內在反洗錢風險。隱私幣不僅為公眾帶來的利益遠遠大于其風險,現有的反洗錢法規也恰當而充分地覆蓋了這些風險,為打擊洗錢和相關犯罪提供了一個行之有效的框架。”該報告稱,超過90%的暗網市場使用的地址是比特幣,而DASH、門羅幣和ZEC加起來只有0.3%。(Cointelegraph)[2020/9/16]

另一個導致DeFi收益下降的主要因素是Synthetix,該公司遭受搶先交易攻擊,報告了衍生品協議不對稱的收益。自解決這些問題以來,Synthetix的季度收益約為26.7萬美元,折合年同比約為100萬美元。

第二季度收益最高的是Kyber、Compound和dYdX。Kyber的流動性協議在本季度獲得了63.4萬美元的收益,而Compound和dYdX的收益略低,分別為624.7萬美元和624.3萬美元。第二季度另一個值得注意的盈利公司是0x,它為ZRX持有者創造了44.5萬美元的季度收入。

雖然現有的DeFi項目仍在收益排行榜上高居榜首,但在第二季度,隨著主要協議升級,新的入場者出現爆炸式增長。盡管DeFi最受歡迎的流動性協議Uniswap在5月發布了V2,我們也看到了該領域的新面孔,包括Balancer、Ren、Gnosis和Loopring,所有這些都隨著重大升級或新產品的發布而運行,給DeFi協議帶來了新的氣象。

報告:Coinbase和Gemini由于更好的合規性優于其他交易所:根據CryptoCompare的報告,該機構通過安全、合規、KYC、團隊等因素對交易所進行評級。得分最高的AA級為Coinbase和Gemini,因為這兩家交易所在合規方面優于其他交易所。Coinbase在金融犯罪執法網絡中注冊為資金服務機構,還從金融服務部門拿到牌照BitLicense。

Gemini從紐約州金服部門拿到信任特許。這些促使摩根大通首先與他兩合作。(CryptoPotato)[2020/7/19]

因此,當DeFi協議開始爭奪市場份額時,我們開始看到一個日益多樣化的生態系統。

價格表現和市盈率

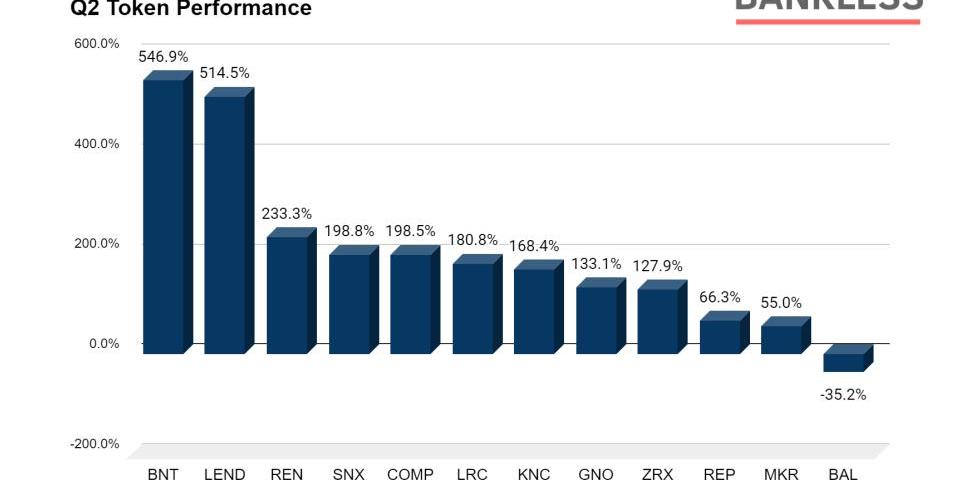

盡管收益下滑,DeFi代幣在第二季度表現良好。這一強勁表現背后的推動力是yieldfarming的引入——以太坊和DeFi的新敘事。

平均而言,第二季度DeFi資產增長了199%,大大超過了ETH和BTC增長的70%和43%。

本季度表現最好的DeFi資產是Bancor的BNT,在宣布流動性協議的V2升級后,BNT的代幣飆升了546%。第二季度另一個值得注意的表現是Aave的LEND,與其他DeFi代表相比表現最強勁。僅在第二季度,LEND就增長了514%,與此同時,這個貨幣市場協議的鎖定價值從3000萬美元增加到了6月底的1.2億美元。

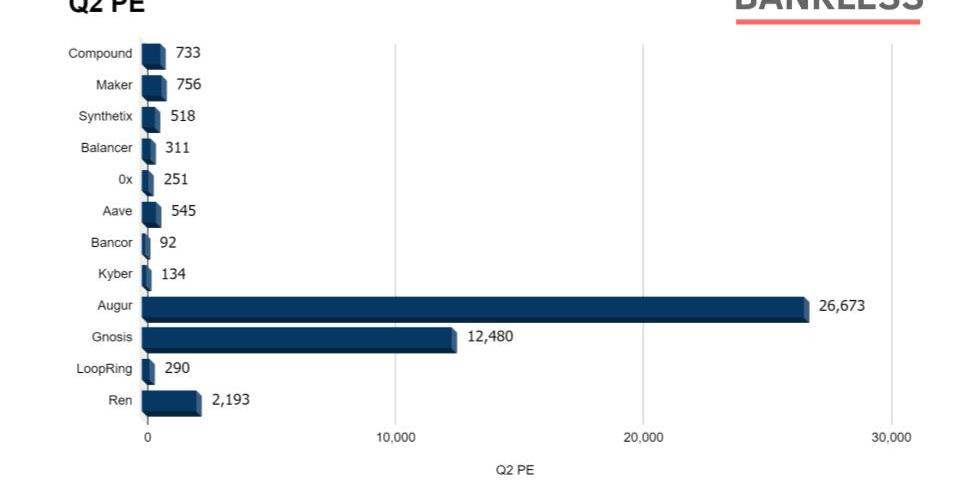

收益下降加上資產價格飆升,通常會導致DeFi代幣的市盈率全面上升。Kyber的市盈率在5月份約為80,Bancor約為56,Aave大概在74。如今,這些代幣的市盈率分別升至134、92和545。

動態 | 報告:白俄羅斯是歐洲遭遇加密貨幣攻擊頻率最高的國家:Specops Software最近的一份針對歐洲國家的網絡犯罪研究報告顯示,在加密貨幣攻擊方面,東歐國家白俄羅斯每月遭受的攻擊率最高(0.42%),其次是烏克蘭(0.33%)、波斯尼亞和黑塞哥維那(0.25%)和保加利亞(0.17%)。(InformationAge)[2020/2/20]

雖然Augur繼續保持其龐大的26673市盈率,但由于流動性協議在近幾個月穩步提高收益,其合作伙伴0x已將市盈率從5月份的6571降至更可持續的251。另一方面,Bancor繼續保持最低的市盈率,這是唯一一個在第二季度產生兩位數市盈率的DeFi協議。

賽道分析

DEX賽道

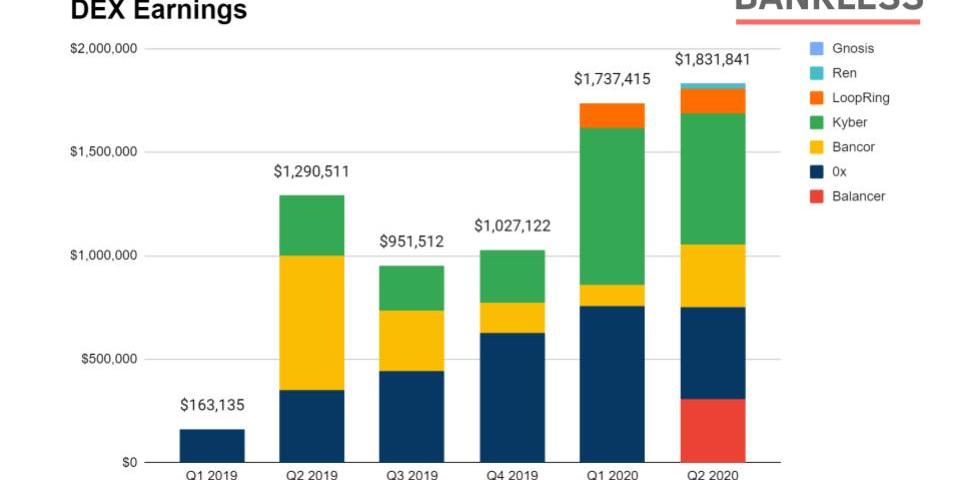

DEX賽道是第二季度最大的贏家,收益創下新高,比上一季度增長了5%,比去年第二季度增長了41.9%。主要貢獻者是Kyber、0x,、Bancor,以及Balancer的加入。

Kyber

在收益方面,Kyber一直是DEX領域的主導者。最近推出的Katalyst升級為KNC持有者提供了一種機制,讓他們可以通過參與治理,從中獲取收益。

本次升級的優勢是參與者可以獲得更多以太坊獎勵。按當前季度收益和65%的分配,Kyber將在下個季度向治理參與者分配41.2萬美元的以太坊。反過來,我們應該期待看到新協議的政客們的崛起,他們都希望從中分得一杯羹。

動態 | 報告:近半數活躍加密交易所于2016年后成立,30%的加密交易所集中英國、中國和美國:The Block利用了來自CryptoCompare的聚合交易所列表,以及來自CoinMarketCap和Nomics的列表數據進行分析,并過濾了去中心化的交易所數量,結果得到159個交易所,其中有138個交易所有實際的創建日期。在接受調查的138家交易所中,超過49%是在2016年之后成立的。同時在各地區中,英國是加密貨幣交易所最喜歡的創建地,其次是中國和美國。在考察的159家交易所中,有30%的總部位于英國、中國或美國。(區塊律動)[2019/10/16]

Balancer

雖然Balancer最初在3月份推出,但在5月底才引入流動性挖礦,為該協議的發展起到了推動作用。自那以后,這個流動性和資產管理協議飆升至新高,并以1.54億美元的巨額鎖定價值,在DeFiPulse榜單上名列第五。

盡管目前Balancer鎖定的價值令Uniswap相形見絀,但在交易量方面,Uniswap是明顯的主導力量。過去一周,Uniswap鎖定的交易額超過1.33億美元,而Balancer鎖定的交易額為3400萬美元。

DEX交易量

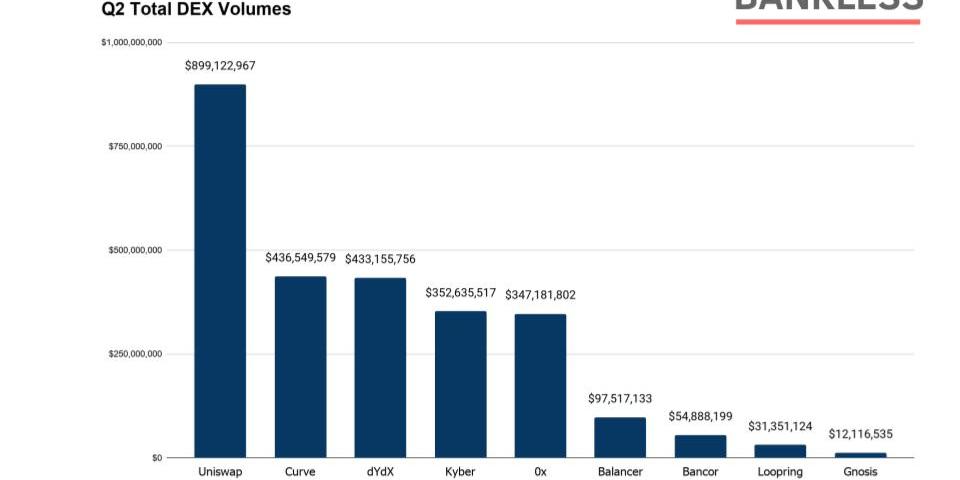

在第二季度,DEX在交易量方面創造了新的記錄。Uniswap在市場上占據了主導地位,該協議在第二季度的交易量還沒有達到10億美元。接下來的兩家公司Curve和dYdX的交易量也相當可觀,其中Curve的AMM市場排名第二,在4月至6月間總計4.36億美元,dYdX的保證金交易平臺緊隨其后,為4.33億美元。

值得注意的是,前三大DEX的交易量都并非以代幣數量的形式呈現,這表明代幣激勵是該領域增長的催化劑,但并非是一切。相反,這是關于產品市場適配性和直觀的用戶界面,任何人都可以很容易地理解。

考慮到這一點,按季度交易量計算,排名第一的是Kyber和0x,它們在第二季度的交易量分別達到3.52億美元和3.47億美元。

借貸賽道

盡管借貸是2019年DeFi的主要參與者,但整個行業已經經歷了一個顯著的低迷,這幾乎完全是由于Maker的收益損失。

2019年第二季度,Maker實際上代表了超過99%的借貸行業的收益。一年之后,Maker的0%SF環境為新玩家提供了機會。

Compound現在占據了主導地位,因為該協議將主要標記資產的儲量系數提高到50%,將USDT的儲量系數提高到20%。因此,今年第二季度,Compound首次成為借貸行業的領頭羊,季度收益為62.4萬美元,而Maker和Aave分別為15.2萬美元和11.4萬美元。

Maker

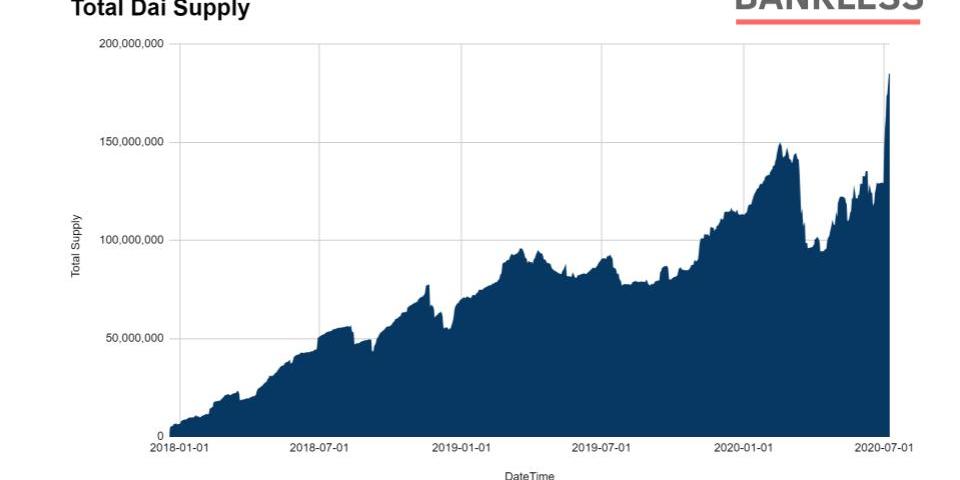

與Maker的0%穩定費相比可喜的是,Dai的未償還供應達到新高。僅在第二季度,Dai的供應量就增長了90%,達到1.849億。具有諷刺意味的是,最近的供應激增是由于Compound改變了COMP分配,導致了有利于Dai的“croprotation”。

因此,用戶正瘋狂地產出新的Dai,以便他們可以存入Compound和最大化他們的COMP收入。

隨著Dai的供應量達到新高,Maker協議有巨大的盈利潛力。然而,由于Dai維持在1美元以上,很難想象短期內會出現調整,因為Maker治理仍在探索新機制,以幫助穩定Dai匯率。

衍生品賽道

迄今為止,Synthetix仍是衍生品領域唯一的主要參與者。雖然Synthetix似乎在扮演著去因素衍生品協議的角色,但最近的修整卻大幅拉低了這個協議的收入。

幸運的是,Synthetix一直在以驚人的速度迭代和發布新產品。這個DeFi衍生品協議最近推出了二元期權,允許用戶在預先定義的時間期限內對協議支持的任何資產的未來價格進行押注。該團隊還將在今年晚些時候推出期貨合約。鑒于二元期權的成功,以及以太坊期貨合約幾乎無限的市場潛力,我們可以期待看到Synthetix陣營的巨大吸引力。

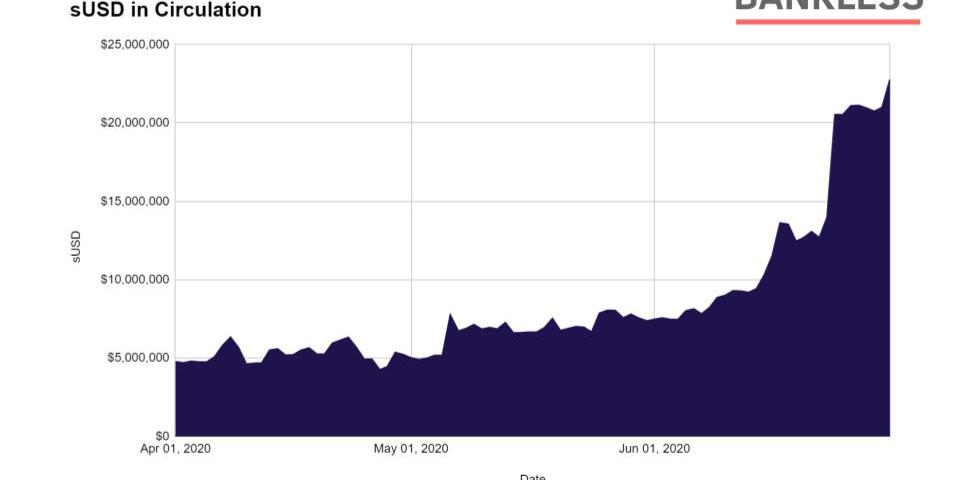

同樣重要的是,由于Synthetix的原生加密美元在第二季度增加了379%的流通供應量,總數達到2270萬美元,未償的sUSD數量正在創下新高。

盡管在市值方面,sUSD仍有一些路要走,但第二季度的增長對未來是一個積極的信號。

同樣,Augur缺乏實際應用,導致預測市場協議收益幾近停滯——季度收益僅為2.1萬美元。然而,即將發布的AugurV2應該能讓這個以太坊老炮協議復蘇。有趣的是,當Augur忙于構建V2的時候,我們也看到了預測市場中一些引人注目的新入場者,包括Gnosis的Omen和Polymarket——這兩個預測市場平臺為AugurV2提供了競爭平臺。

Augur的計策是,該協議可以實施yieldfarming,為市場參與者積極使用和引導新協議創造強有力的激勵。雖然目前還沒有公布這方面的細節,但我們將拭目以待。

總結

雖然本季度收益下滑,但在yieldfarming的推動下,DeFi代幣飆升至新高。

即使市盈率有100多,相對來說也不算高。與傳統資本市場相比,特斯拉甚至沒有過正收益,而其他主要的科技公司,如Netflix,也在吹噓市盈率低數百倍。

這是因為市盈率代表了未來的增長潛力。

特斯拉擁有一流的電動汽車。這是一家為未來而打造的清潔能源公司。而未來的重點就是清潔能源。因此,投資者對這一潛力的估值高達2860億美元,而并未因該公司從未賺到任何錢而受到影響。

DeFi也走上了類似的道路。未來并不是朝著更多銀行的方向發展,而是更少的銀行。DeFi是早期的數字技術在打造一個完全開放的金融系統,世界上任何人都可以訪問。未來的增長潛力是不缺的。

以太坊的貨幣協議準備顛覆萬億美元的金融市場。但是盡管有巨大的潛力,到目前為止我們只看到了一只獨角獸

因此,鑒于許多知名的DeFi協議的價值不到5億美元,而市盈率大多處于數百倍的低位,我們對未來的發展只能觸及表面。

要點: 瑞士加密基礎設施提供商METACO已從著名投資者那里籌集了1700萬美元的A輪融資有了新的資本.

1900/1/1 0:00:00最近的天氣預報中,西南地區尤其是四川,21日至23日還有強降雨,局部地區還將出現暴雨。持續不斷的降雨,讓西南地區豐水期的水量過于豐富.

1900/1/1 0:00:00一、Defi的火爆 區塊鏈市場平淡很久了,最近才找到一絲絲火熱的氣息,這個火熱的氣息是由Defi帶來的.

1900/1/1 0:00:00最近BTC行情沒有大的波動,做BTC根本沒獲利空間,近期有機構研究表示,比特幣的波動性已降至2017年以來從未見過的水平,漲跌不過500美元.

1900/1/1 0:00:00*本文轉載自《國際金融雜志》,原作者:◎郭為民?朱大磊?奚士佳?吳朋澔 摘要 業界普遍認為,區塊鏈可以有效提升供應鏈管理的效率以及信息交互的真實性和有效性,在供應鏈領域具有非常廣闊的應用前景.

1900/1/1 0:00:00和平平無奇的主流幣相比,今年的山寨幣迎來了自己的春天。動輒幾倍,甚至幾十倍的漲幅甚至讓人在恍惚之間有夢回2017年的錯覺.

1900/1/1 0:00:00