BTC/HKD+1.05%

BTC/HKD+1.05% ETH/HKD+1.18%

ETH/HKD+1.18% LTC/HKD+0.55%

LTC/HKD+0.55% DOT/HKD+0.93%

DOT/HKD+0.93% ADA/HKD+2.3%

ADA/HKD+2.3% SOL/HKD+4.59%

SOL/HKD+4.59% XRP/HKD+1.35%

XRP/HKD+1.35% DOGE/US+1.38%

DOGE/US+1.38%原文標題:《關于期權簡介和應用案例簡析》

期權本質上是一種通過合同賦予的未來可以行使的權利。 為了獲得這種權利,期權的買方需支付一筆款項,該對價稱為權利金。 通常,期權合約賦予買方的這種權利是可以在一定期間內以預先確定的價格購買或者出售標的資產的選擇權。

如果通過金融術語去解釋,期權是具有約束力的合同,該合同允許一方,即買方,在設定的時間范圍內以預定價格出售或購買基礎資產,包括商品,股票,指數等。 作為期權合約的買方,其擁有買賣標的資產的選擇權,但沒有一定要執行買賣的義務。

讓我們看一個簡單的例子。 一家水果店想從果園老板那里購買 500 公斤蘋果,但是這些蘋果還沒有成熟,要等到八月份。 由于干旱持續,這家水果店擔心價格可能上漲。 因此,它與果園所有者達成協議,在 8 月份以 4 美元 / 千克的價格購買蘋果。 但是,如果到了 8 月,市場上的蘋果交易價格更便宜,則該水果店可以選擇不去購買。 為了擁有這項權利,水果商店向果園所有者支付了 100 美元作為補償對價。

上面的合同是一個典型的期權。 它被稱為普通看漲期權 (Plain vanilla options)。 (看漲期權賦予持有人購買股票的權利,看跌期權賦予持有人出售股票的權利。)

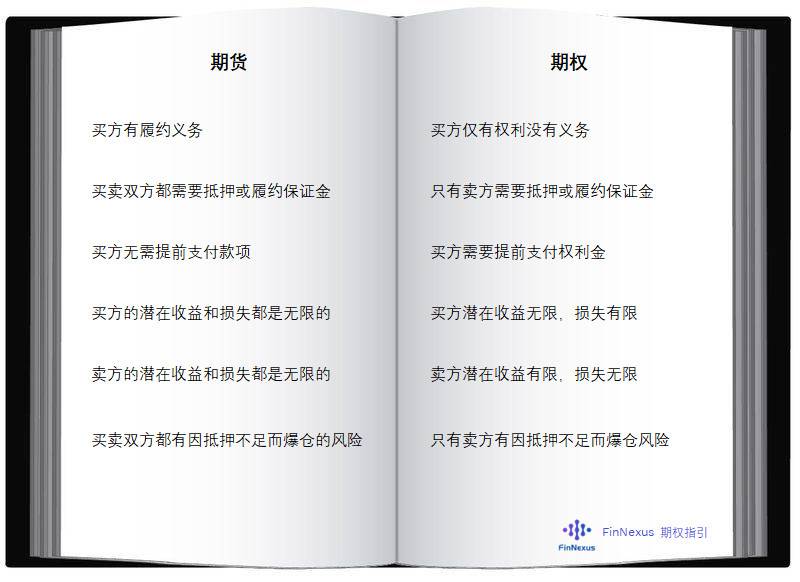

可能不少人了解過一些金融工具特別是金融衍生品的術語,例如期權和期貨。 兩者之間頗有一些相似之處。 兩者都是金融衍生產品,其價值取決于某些基礎資產。 它們也同是雙邊合約,買入(賣空)和賣出(賣空)方可以選擇在專門的金融市場進行交易的。 最后,從功能上,它們都可以用作保護性策略或為交易者提供杠桿。

但是,期權和期貨在許多方面具有根本性的不同。

安全團隊:Defrost Finance被攻擊事件簡析:金色財經報道,據區塊鏈安全審計公司Beosin旗下Beosin EagleEye安全風險監控、預警與阻斷平臺監測顯示,Defrost Finance預言機被惡意修改,并且添加了假的抵押token清算當前用戶,損失超1300萬美元。攻擊者通過setOracleAddress函數修改了預言機的地址,隨后使用joinAndMint函數鑄造了100,000,000個H20代幣給0x6f31地址,最后調用liquidate函數通過虛假的價格預言機獲取了大量的USDT。后續攻擊者通過跨鏈的方式將被盜資金轉移到了以太坊的0x4e22上,目前有490萬美元的DAI在0x4e22地址上,有500萬美元的DAI在0xfe71地址上,剩余300萬美元的ETH被轉移到了0x3517地址上。[2022/12/25 22:06:35]

期權合約的交易標的是一項權利,而期貨合約對雙方都具有約束力,在將來必須進行交割。 因此,期權的持有人可以自行決定是否行權,而期貨的雙方則必須履行合約。 如上圖的比較,期權和期貨之間存在著明顯的差異。

期權買賣雙方

每個期權合約都有兩個當事方,即 / 持有者和期權賣方 / 開立者。 期權買方支付期權費,并且享有相關的權利。 期權賣方通過合約收取期權費并作為授予買方這些權利的對價。

看漲期權和看跌期權

看漲期權(或認購期權)允許期權持有人以一定價格購買標的資產。

看跌期權(或認沽期權)允許期權持有人以一定價格出售標的資產。

在上面的例子中,水果店想要在 8 月「購買」蘋果,這意味著購買的是看漲期權合約。

現在讓我們假設是果園所有者擔心蘋果價格可能在 8 月份下降,而他想確保自己的最低利潤,或者想加一分價格保險。為此,他可以選擇與水果店簽訂合同,約定他可以有權在 8 月份以 4 美元 / 公斤的價格出售蘋果,但如果市場價格較高,他不必一定要這樣做。 那么該合約就是典型的認沽期權合約。

Beosin:SEAMAN合約遭受漏洞攻擊簡析:金色財經報道,根據區塊鏈安全審計公司Beosin旗下Beosin EagleEye 安全風險監控、預警與阻斷平臺監測顯示,2022年11月29日,SEAMAN合約遭受漏洞攻擊。Beosin分析發現是由于SEAMAN合約在每次transfer函數時,都會將SEAMAN代幣兌換為憑證代幣GVC,而SEAMAN代幣和GVC代幣分別處于兩個交易對,導致攻擊者可以利用該函數影響其中一個代幣的價格。

攻擊者首先通過50萬BUSD兌換為GVC代幣,接下來攻擊者調用SEAMAN合約的transfer函數并轉入最小單位的SEAMAN代幣,此時會觸發合約將能使用的SEAMAN代幣兌換為GVC,兌換過程是合約在BUSD-SEAMAN交易對中將SEAMAN代幣兌換為BUSD,接下來在BUSD-GVC交易對中將BUSD兌換為GVC,攻擊者通過多次調用transfer函數觸發_splitlpToken()函數,并且會將GVC分發給lpUser,會消耗BUSD-GVC交易對中GVC的數量,從而抬高了該交易對中GVC的價格。最后攻擊者通過之前兌換的GVC兌換了50.7萬的BUSD,獲利7781 BUSD。Beosin Trace追蹤發現被盜金額仍在攻擊者賬戶(0x49fac69c51a303b4597d09c18bc5e7bf38ecf89c),將持續關注資金走向。[2022/11/29 21:10:04]

行權價

期權的行權價是期權合約約定的可以行使看跌或看漲期權的價格。對于看漲期權,行權價是期權持有人可以購買標的資產的價格。對于看跌期權,行權價是期權持有人可以出售標的資產的價格。它是在期權合約中預先確定的。

有效期

期權合約的到期日是該合同有效的最后日期,這意味著持有人有權在期限內行使期權。

美式期權的持有人可以在期權到期之前的任何時間行使,而歐式期權的持有人只能在到期時行權。

Beosin:SheepFarm項目遭受攻擊事件簡析:金色財經報道,根據區塊鏈安全審計公司Beosin旗下Beosin EagleEye 安全風險監控、預警與阻斷平臺監測顯示,BNB鏈上的SheepFarm項目遭受漏洞攻擊,Beosin分析發現由于SheepFarm合約的register函數可以多次調用,導致攻擊者0x2131c67ed7b6aa01b7aa308c71991ef5baedd049多次利用register函數增大自身的gems,再利用upgradeVillage函數在消耗gems的同時累加yield屬性,最后調用sellVillage方法把yield轉換為money后再提款。本次攻擊導致項目損失了約262個BNB,約7.2萬美元。Beosin Trace追蹤發現被盜金額仍在攻擊者賬戶,將持續關注資金走向。[2022/11/16 13:10:39]

行權

期權行權意味著使期權合同規定的購買或出售基礎資產的權利生效。

行使看跌期權可使持有人以行權價出售標的資產,而行使看漲期權則可使持有人以行權價購買標的資產。

要了解有關期權基礎的更多信息,請查看以下鏈接的相關內容:

FinNexus Docs

Option Alpha

在傳統金融中,期權的基礎資產多種多樣,各不相同。 有黃金、石油、匯率(外匯期權)、股票、指數等期權。

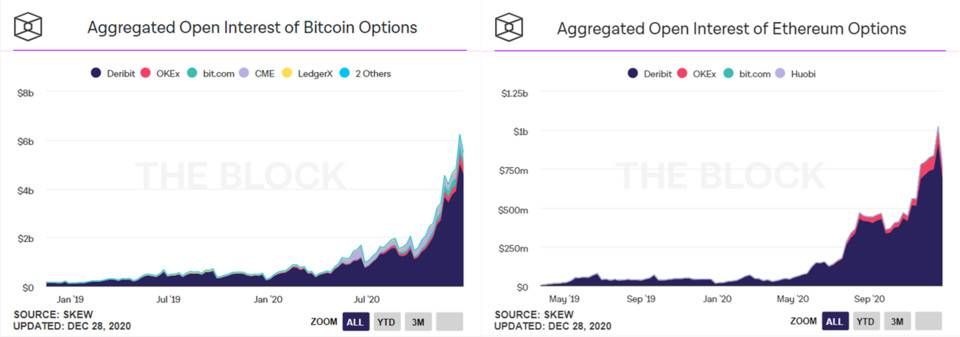

如果我們將基礎資產更改為加密貨幣,這就是我們要介紹的加密資產期權。目前,BTC 和 ETH 期權占據最大的市場份額。

在目前占據主導的中心化衍生品交易所中,Deribit 提供最深的流動性并控制著 90%的期權市場。 其他諸如 CME,Huobi,OKex 和 LedgerX 都在快速增長。

慢霧:跨鏈互操作協議Nomad橋攻擊事件簡析:金色財經消息,據慢霧區消息,跨鏈互操作協議Nomad橋遭受黑客攻擊,導致資金被非預期的取出。慢霧安全團隊分析如下:

1. 在Nomad的Replica合約中,用戶可以通過send函數發起跨鏈交易,并在目標鏈上通過process函數進行執行。在進行process操作時會通過acceptableRoot檢查用戶提交的消息必須屬于是可接受的根,其會在prove中被設置。因此用戶必須提交有效的消息才可進行操作。

2. 項目方在進行Replica合約部署初始化時,先將可信根設置為0,隨后又通過update函數對可信根設置為正常非0數據。Replica合約中會通過confirmAt映射保存可信根開始生效的時間以便在acceptableRoot中檢查消息根是否有效。但在update新根時卻并未將舊的根的confirmAt設置為0,這將導致雖然合約中可信根改變了但舊的根仍然在生效狀態。

3. 因此攻擊者可以直接構造任意消息,由于未經過prove因此此消息映射返回的根是0,而項目方由于在初始化時將0設置為可信根且其并未隨著可信根的修改而失效,導致了攻擊者任意構造的消息可以正常執行,從而竊取Nomad橋的資產。

綜上,本次攻擊是由于Nomad橋Replica合約在初始化時可信根被設置為0x0,且在進行可信根修改時并未將舊根失效,導致了攻擊可以構造任意消息對橋進行資金竊取。[2022/8/2 2:52:59]

來源:Source: https://www.theblockcrypto.com/data/crypto-markets/options

數字貨幣期權增長迅速,據 the block 的統計,BTC 和 ETH 的持倉量都在 2020 年 12 月達到歷史新高。

Grim Finance 被黑簡析:攻擊者通過閃電貸借出 WFTM 與 BTC 代幣:據慢霧區情報,2021 年 12 月 19 日,Fantom 鏈上 Grim Finance 項目遭受攻擊。慢霧安全團隊進行分析后以簡訊的形式分享給大家。

1. 攻擊者通過閃電貸借出 WFTM 與 BTC 代幣,并在 SpiritSwap 中添加流動性獲得 SPIRIT-LP 流動性憑證。

2. 隨后攻擊者通過 Grim Finance 的 GrimBoostVault 合約中的 depositFor 函數進行流動性抵押操作,而 depositFor 允許用戶指定轉入的 token 并通過 safeTransferFrom 將用戶指定的代幣轉入 GrimBoostVault 中,depositFor 會根據用戶轉賬前后本合約與策略池預期接收代幣(預期接收 want 代幣,本次攻擊中應為 SPIRIT-LP)的差值為用戶鑄造抵押憑證。

3. 但由于 depositFor 函數并未檢查用戶指定轉入的 token 的合法性,攻擊者在調用 depositFor 函數時傳入了由攻擊者惡意創建的代幣合約地址。當 GrimBoostVault 通過 safeTransferFrom 函數調用惡意合約的 transferFrom 函數時,惡意合約再次重入調用了 depositFor 函數。攻擊者進行了多次重入并在最后一次轉入真正的 SPIRIT-LP 流動性憑證進行抵押,此操作確保了在重入前后 GrimBoostVault 預期接收代幣的差值存在。隨后 depositFor 函數根據此差值計算并為攻擊者鑄造對應的抵押憑證。

4. 由于攻擊者對 GrimBoostVault 合約重入了多次,因此 GrimBoostVault 合約為攻擊者鑄造了遠多于預期的抵押憑證。攻擊者使用此憑證在 GrimBoostVault 合約中取出了遠多于之前抵押的 SPIRIT-LP 流動性憑證。隨后攻擊者使用此 SPIRIT-LP 流動性憑證移除流動性獲得 WFTM 與 BTC 代幣并歸還閃電貸完成獲利。

此次攻擊是由于 GrimBoostVault 合約的 depositFor 函數未對用戶傳入的 token 的合法性進行檢查且無防重入鎖,導致惡意用戶可以傳入惡意代幣地址對 depositFor 進行重入獲得遠多于預期的抵押憑證。慢霧安全團隊建議:對于用戶傳入的參數應檢查其是否符合預期,對于函數中的外部調用應控制好外部調用帶來的重入攻擊等風險。[2021/12/19 7:49:04]

另外,除前面提到的中心化期權交易市場外,去中心化的期權交易作為新生事物也快速發展。2020 年,隨著 DeFi 的快速增長,出現了許多去中心化期權平臺,如 Hegic,FinNexus,Opyn,Opium,Auctus 等,他們通過差異化的鏈上模型,提供去中心化鏈上解決方案,用于交易和結算加密期權合約。

在金融領域,期權是一類強大的金融衍生工具,它們可以靈活的與各種投資策略結合,通過提供杠桿、保險、現金流等多種方式來提高投資組合的財務績效。

在傳統金融中,一個很好的例子就是期權可以作為有效的對沖工具,以抵御標的資產價格下行的風險。期權也可以用于投機目的,例如對波動性資產的方向進行下注提高收益,或者通過出售期權來降低持倉成本或者產生經常性現金流收入。

期權是一種使您的加密資產增值的簡便而有效的工具

如果一位加密貨幣的 ETH 長期看多用戶,他可以通過購買僅花費 0.1ETH 的看漲期權來輕松地實現 1 個 ETH 的價格敞口。 此外,他可以賣出 / 做空 ETH 看跌期權并立即獲得溢價, 并在 ETH 價格調整期間通過該賣出的期權的行權,實現 ETH 的逢低買入。

期權具有杠桿作用,但購買它們的交易者不必擔心清算,因為所有買方支付的都是預先設定的權利金而無需提供質押或者保證金。 期權持有人的潛在損失是有上限的,而收益可以是無限的。

期權可以有效地保護您的加密資產財富

通過購買看跌期權,可以抵御價格大幅下跌的風險(例如,在出現 2020 年 3 月的閃崩的情況下可以有效保護您的資產),而購買該期權的成本僅為市價的 5%。有趣的是,和期貨合約不同,如果市場價格在持續上漲,期權持有者可以選擇不行權,仍然享受標的資產價格上升帶來的收益。

可以說,期權是一種理想的財務保護性工具,可以幫助您在晚上睡個好覺。

期權是風險管理的好方法

圍繞著加密資產的安全性和避險特點始終存在爭議,主要是因為它們的高波動性以及與編碼問題相關的風險問題。期權可以很好地對沖此類風險,因為期權可以提供無限的收益,同時將您的損失限制在您為持有期權合同而支付的相對較小的期權金上。對于期權持有人而言,最大損失以期權金為上限,而若價格朝有利方向波動,則波動性帶來的收益可能是巨大的。

為了更好地理解期權的工作原理,以下是一些簡單的應用示例,用一說明如何使用它們來增值或保護您的加密資產。

持有看漲期權來加杠桿

多頭看漲期權策略是最基本的交易策略之一,用戶在購買期權時預期基礎資產的價格將大幅上漲,且漲幅將在期權有效期內超過行權價。

Sam 是 ETH 的持有者,由于以太坊上的 DeFi 生態系統不斷壯大,他長期非常看好 ETH 未來的價格。 目前他已經持有 1 ETH,他預期 ETH 價格將在近期上漲,為了放大價格上漲的收益,Sam 買入了 1 個 ETH 的看漲期權,行權價為 700 美元,有效期為 15 天。 該合約的期權費為 70 美元。

如果如 Sam 的預期,ETH 的價格在兩周內上漲了 20%至 840 美元,Sam 通過執行看漲期權將獲得 140 美元的回報(840-700 美元),回報率為 100%((140 美元-70 美元)/ 70 美元)。 該看漲期權給了 Sam 5 倍的杠桿回報。

而如果 ETH 價格在兩周內下跌 20%至 560 美元,Sam 將可以選擇不行使看漲期權,而他會損失 70 美元。也就是說,Sam 持有一個 ETH 期權,即使是價格發生暴跌的情況下,山姆可能只會損失 140 美元。

如果 Sam 看漲預期非常強烈,他甚至可以將 ETH 存入 Makerdao,Compound 或 Aave,并借用穩定幣來購買看漲期權。 這將給他帶來更多的杠桿效用,而相關的風險也將更高。

通過持有保護性看跌期權作為財產保險

保護性看跌期權策略是指通過購買(或擁有)資產,并購買行權價等于或接近資產當前價格的看跌期權來建立保護性看跌頭寸,從而起到價格保險的效果。

Henry 持有一些 ETH,近期價格持續上漲并超過 750 美元,Henry 感到滿意。 盡管他擔心市場可能會有所調整,但他難以預期調整的幅度,也不希望在市場繼續上漲的情況下放棄潛在的利潤。

鑒于此,Henry 購買了看跌期權作為保險,行權價為 740 美元。 這意味著即使市場下跌,他仍然有權以 740 美元的價格出售 ETH。 如果以太坊價格繼續上漲,他總是可以選擇不行使看跌期權,而繼續享受價格上升給予自己的收益。

在此示例中,Henry 購買了看跌期權作為保險,因此,他可以因此獲得價格保護,并且仍然享受價格上漲帶來的收益。

通過持保看漲期權在相對平穩運行市場階段獲利

持保看漲期權(Covered Calls)是指通過擁有資產并出售等量的看漲期權來創建有保障的看漲期權的策略。 通過執行該策略,投資者通過持有標的資產,并且賣出該資產作為標的的的看漲期權,并可以產生現金流收入,降低標的資產的持倉成本。

Lucy 持有一些 ETH。 現在以太坊價格為 750 美元。 她預計未來的市場將保持平穩。 她已經有一些利潤,她有意愿按當前價格出售她的 ETH。同時,她也想降低自己的持倉成本。 因此,她決定以 760 美元的行權價賣出一些 ETH 看漲期權,并立即獲得 50 美元的溢價。

如果 ETH 價格高于 760 美元,當期權買方行使看漲期權時,由于該價位已復合她的預期,她也樂意賣出。 如果價格在到期前最終低于 760 美元,她將獲得期權費,并將把持有 ETH 的成本降低 50 美元。

在此示例中,Lucy 采用了持保看漲期權策略,因為她打算長時間持有標的資產,但預期短期內價格可能會相對平穩。但及時是價格上漲, 她也樂于可以按預定價格出售資產。

通過賣出看跌期權帶來收益且逢低買入

對于看跌期權的賣方而言,那么如果該期權的買方行使該期權,則該投資者有義務購買相關資產。

Ted 看好 ETH,如果市場從近期的上漲中做出回調,他希望增加投資。 當前的 ETH 價格是 800 美元,如果價格回到 750 美元,他覺得可以多買一些。 他可以在交易所下單。 但通過期權,他是否可以有更優的方案呢 ?

Ted 可以以 750 美元的行權價賣出看跌期權,并立即將 30 美元的保費收入囊中。 如果 ETH 市場價格跌至目標價 750 美元,當期權持有人行使期權合約時,他可以以該價格自動進行購買。

賣出看跌期權可以在產生立即現金流量的同時,若價格回調至目標價,以該價格買入標的資產。相較于傳統的限價買入訂單更有優勢。

礦工如何使用期權?

礦工通常定期比如每月都有固定的費用支付,他們厭惡波動,特別是當代幣價格暴跌時。 期權可以是一種有效的對沖工具,可以最大程度地為礦工降低風險。

John 是 ETH 礦工,預計每月開采 100 ETH,但是他需要在每月的 4 號支付 30000 美元的電費。John 擔心 ETH 可能像 2020 年 3 月那樣有閃崩的風險,這肯定會危害他的挖礦利潤。 鑒于此,每月他會購買 50 個 ETH 看跌期權,行權價為 600 美元,到期期限為 1 個月,以確保每月的電費的支付。 這可能使他總共花費了 2000 美元,是在其承受范圍之內的。對于 John 而言,看跌期權是一種保險,同時他仍將受益于以太坊的上升。

跨式期權策略從高波動中獲利

跨式期權策略是通過持有相同數量的,并具有相同的行權價和到期日的看漲期權和看漲期權來實現的, 是從波動率中獲利的有效策略。

在最近一段時間內,以太坊大幅上漲至 1000 美元。 Alex 不確定 ETH 在未來的將來會上升還是下降。 但他預計這一波動將會很大。 他從更高的波動性中獲利。 他可以通過采用跨式期權策略,買入行權價為 1000 美元看漲期權和看跌期權。 如果市場上漲,那看漲期權獲利。 如果市場下跌,看跌期權獲利。 這可能總共花了 Alex120 美元。 如果 BTC 升至 1120 美元以上或跌至 880 美元以下,他將最終獲利并獲得杠桿。 120 美元的保費是 Alex 在這個策略組合的最大可能損失。

Alex 通過跨式期權策略,可能從一個較高波動的市場階段獲利,而且他不需要押對市場的走勢。

從上面的用例中,我們可能會注意到,期權與現貨交易有很大的不同,與一些更為人熟知的衍生工具(如期貨或永續合約)也不同。 可以通過更靈活地組合期權和行權價格來建立有趣的策略,以實現各種不同的目的。 不同的組合的風險收益特點也可能相應地有很大差異。

去中心化期權是 DeFi 中的新成員。 盡管于 2020 年才誕生,但其潛力巨大且發展迅速。 它們是非托管的、開源的且可組合的。 此外,DeFi 期權的流動池模型也是一項極大的創新,它解決了鏈上的流動性問題,而相較傳統訂單薄的模式的鏈上應用,低成本、高效、聚合流動性的特點有著很大優勢。 請參閱 本文 以獲得有關去中心化期權協議的更深入的信息。

本文由去中心化期權項目 FinNexus 編寫,目的是希望投資者能夠更清晰和深入的了解這一強大的金融產品,并實現加密資產的保值和增值。但請注意,期權是一種相對復雜的、具有潛在風險的產品。在執行任何財務決策之前,請務必進行充分的了解和研究。

撰文:FinNexus

Tags:ETHEOSSINGRIM3X Long Ethereum Classic TokenDEOS價格sinoc幣能好起來嗎Grimcoin

文章系金色財經專欄作者牛七的區塊鏈分析記供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00文章系金色財經專欄作者幣圈北冥供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別防上當.

1900/1/1 0:00:00文章系金色財經專欄作者牛七的區塊鏈分析記供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00本文為?DeFiance Capital 負責人 Arthur Cheong 和 Three Arrows Capital 首席執行官 Su Zhu 一場播客內容的摘要.

1900/1/1 0:00:00本周末至周一,DEX龍頭幣UNI及CEX平臺幣HT、OKB等紛紛上漲。UNI短線突破20美金,OKB短線突破6.1美元關口,HT續創新高突破7美元.

1900/1/1 0:00:00現在幾乎所有對 NFT 有所關注的人對于它低劣的流動性心知肚明,而且人們似乎認為 NFT 本就該如此,沒有可以解決這個問題的辦法.

1900/1/1 0:00:00