BTC/HKD-0.59%

BTC/HKD-0.59% ETH/HKD-2.36%

ETH/HKD-2.36% LTC/HKD-2.32%

LTC/HKD-2.32% DOT/HKD-2.05%

DOT/HKD-2.05% ADA/HKD-1.25%

ADA/HKD-1.25% SOL/HKD-2.07%

SOL/HKD-2.07% XRP/HKD-2.87%

XRP/HKD-2.87% DOGE/US-2.76%

DOGE/US-2.76%本文來源:人大金融科技研究所

作者:陳文,張磊,楊濤

作為創新型的移動支付工具,央行數字貨幣的推出將有望以市場化手段破解我國移動支付交易數據治理難題,推動國家數字經濟發展戰略的有效落地。陳文等學者在比較不同發行技術路線下CBDC數據治理效應的基礎上,提出應支持發行基于賬戶松耦合和條件觸發付息的代幣型CBDC。該設計可強化央行在支付交易數據治理體系構建中的主導地位,并將微觀數據治理權交由零售支付市場的參與者,有助于破解數據交易定價中的雙向不確定性以及個人隱私數據供給的負外部性難題,推動數據要素市場化配置。

央行數字貨幣(CentralBankDigitalCurrency,以下簡稱”CBDC”)的發行設計問題成為近兩三年數字經濟、金融科技以及貨幣經濟學等領域學界和業界最為關注的熱點話題在中央大力發展數字經濟以及積極開展數據要素市場培育的當下,CBDC的研發成為完善移動支付數據治理、構建移動支付數據共享機制的良好契機。數字經濟的高質量發展離不開大量包括移動支付數據在內的基于真實交易背景的各類數據的支撐,而當下制約我國數據要素市場發展的一大障礙是數據治理機制的不完善以及數據定價交易體系的缺失。圍繞移動支付數據治理探討CBDC的發行設計創新具有重要的理論和現實價值。

Web3數據聚合器Dexbrowser V2已發布:3月6日消息,Web3數據聚合器Dexbrowser近日已發布V2.0版本,提供大量數據分析和圖表。該平臺支持的幣種包括BTC、CRV、AAVE、CREAM、SNX、BOO和GEIST。

據此前報道,2021年11月,Dexbrowser完成200萬美元種子輪私募融資,AU21 Capital、Newave Capital、LD Capital、Spark Digital Capital、ZBS Capital、DFG、MEXC Global、VBC Ventures等參投。[2022/3/7 13:41:11]

一、現有移動支付工具的數據治理問題

CBDC定位為應用于小額零售市場的移動支付工具,是電子支付在移動互聯網時代的進一步創新,而保護用戶的數據隱私是移動互聯網商業發展的基礎。因此,與個人用戶數據隱私密切相關的數據治理問題是移動支付工具發行設計創新過程中最應當關注的議題。

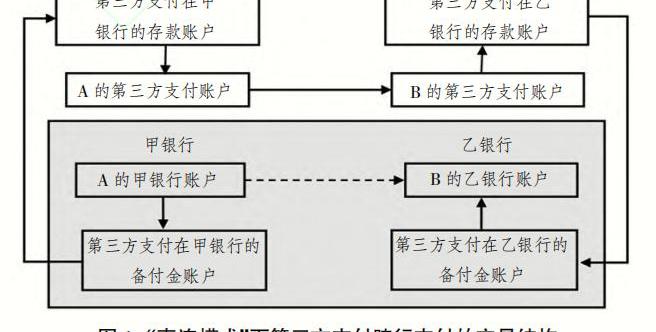

就現金交易而言,完成交易之后無法進行追溯,交易對手方信息也不會留痕,不存在交易信息數據治理問題;而就銀行轉賬而言,由于都是實名交易,個人姓名信息、銀行卡賬號信息以及交易信息有泄露和濫用的可能,因而存在電子支付數據治理的問題。如圖1所示,以居民A和企業B的交易轉賬為例,如果居民A直接通過銀行卡轉賬到企業B的銀行賬戶,賬戶資金往來就直接體現為居民A和企業B之間的實名銀行賬戶資金往來,銀行部門能夠掌握兩者之間的交易信息。在先前的第三方支付“直連模式”下,如果居民A通過第三方支付轉賬給企業B,資金往來就直接體現為第三方支付機構在不同銀行的備付金賬戶的資金變動,居民A(或企業B)的資金頭寸變動體現為居民A(或企業B)名下銀行賬戶與支付寶在該行備付金賬戶之間的余額變動,居民A和企業B的交易信息為支付寶掌握,銀行部門無法獲取零售支付真實交易對手方的明細交易信息。隨后推出的管制政策仍未撼動第三方支付機構尤其是頭部第三方支付機構在零售支付數據獲取和處理方面過度強勢的地位。

數據:NFT市場總收入超過110億美元:9月26日消息,根據DappRadar的報告數據顯示,共計30個NFT市場的總收入超過110億美元,其中前三大NFT市場的總交易量占所有市場總量的三分之二以上。OpenSea、Axie Infinity和CryptoPunks的總收入超過100億美元。(Beincrypto)[2021/9/26 17:07:01]

二、數據治理視角下零售型CBDC的發行設計

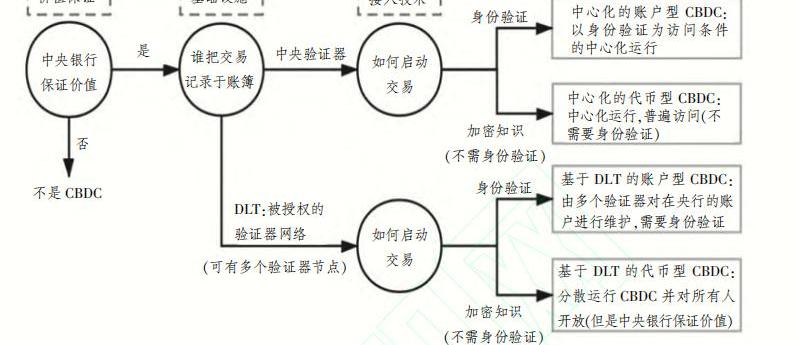

作為央行面向公眾發行的電子貨幣,零售型CBDC可以采取中心化或去中心化的轉移機制,也可以采取賬戶制或代幣制模式的訪問機制。根據是否去中心化與是否基于賬戶制,Kahnetal.將CBDC劃分為中心化的賬戶型、中心化的代幣型、基于DLT(分布式記賬)的賬戶型以及基于DLT的代幣型四類,并作了對比研究。基于國際清算銀行的研究報告32,我們將不同技術實施路線下的CBDC進行了分類整理(見圖2)。

數據:價值26101枚比特幣的GBTC份額將于本周解鎖:據歐科云鏈鏈上大師數據顯示,過去一周灰度未增持任何幣種,同時本周將有價值26101枚比特幣的GBTC份額解鎖,單日解鎖峰值是7月17日價值16180枚比特幣的份額,單日解鎖量為年內最大。解鎖后,GBTC股票將可進入OTCQX市場進行交易。[2021/7/12 0:44:14]

相較于中心化、賬戶制的現有電子支付手段,去中心化、代幣制的CBDC無疑更具有技術變革性。例如,Bech&Garratt認為CBDC只有以去中心化的加密技術發行時才能真正體現其價值。

在中央銀行要商業銀行二元信用發行機制下,如果采取中心化的、賬戶松耦合的代幣模式,商業銀行可以成為數據存儲的中心匯集點,這給商業銀行與第三方支付機構爭取零售支付數據獲取權并基于CBDC交易數據開展產品創新提供了激勵。但出于防止形成新的“數據孤島”的考慮,建議由中央銀行成立專門的金融科技公司或者指定諸如銀聯、網聯等清算機構,負責對各家銀行的CBDC交易數據進行統一的匯集,在滿足中國人民銀行反洗錢、反恐怖融資和反逃稅等監管需要的基礎上,未來可以考慮以適當方式考慮向市場開放數據,一方面向市場機構開放基于個人身份信息脫敏的大數據使用權,另一方面在經由個體授權的基礎上向市場機構適度開放個人隱私數據,從而充分挖掘CBDC交易形成的支付數據的經濟和社會價值。

數據:目前我國共有6906家數字貨幣相關企業:隨著我國數字人民幣在深圳、蘇州、北京、成都等地的小范圍測試進展順利,數字貨幣有望迎來快速發展。企查查數據顯示,目前我國共有6906家數字貨幣相關企業,2020年全年新注冊企業585家,同比增長99%。從省份分布來看,湖北省以1104家企業高居第一,江蘇、云南分列二三位,深圳、武漢、黃岡則是排名前三的城市。此外,全行業共有23%的企業為國企。(新浪科技)[2021/3/22 19:06:43]

三、基于CBDC的數據定價交易機制

現階段,數據定價的“價格”如何確定尚存在實施難點,難點集中體現在數據價值的雙向不確定性以及數據供給的負外部性上。數據價值的雙向不確定性指的是買賣雙方都無從判斷數據的真實價值,即買家在沒有獲取數據的情況下無法判斷數據對于自身的價值,因而賣家無法單純基于顯示性偏好理論設計相應機制以揭示買家對于數據的價值評價。從解決數據價值評估的雙向不確定性的角度出發,可以引入條件觸發付息機制的CBDC。從數據治理的角度來看,基于數據使用價值的條件觸發付息機制有助于解決數據定價交易的雙向不確定性,即只有交易數據真正產生價值時才能確定數據需求方持有的CBDC的負利率(收費)以及數據供給方持有的CBDC的正利率(付費)。

數據:日本加密貨幣和區塊鏈公司一年增長30%:Monex Group旗下Monex crypto銀行數據顯示,截至2020年5月,日本有430家與加密和區塊鏈相關的公司,這比2019年7月公布的329家公司增長了30.7%。在這些公司中,64%的公司主要專注于加密和區塊鏈相關業務。(Cointelegraph)[2020/7/1]

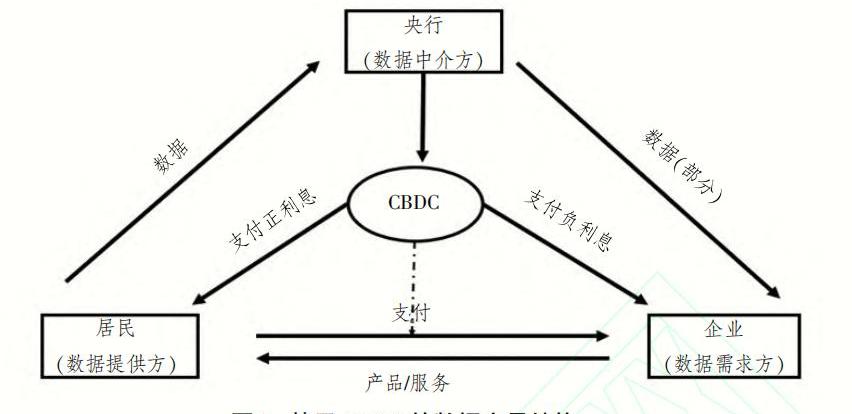

本文認為,作為CBDC發行方的央行可以作為數據中介服務商的身份存在,圍繞個人隱私數據的保護和有序交易優化CB-DC的相應特性,促使數據需求者和數據供給者達成有效交易。由此,我們構建作為央行、數據提供方以及數據購買方的三方模型,形成央行作為數據中介服務方對于個人隱私數據的最優定價機制以及個人就自身隱私數據供給的最優策略。就數據的交易流程設計而言,可以是央行先從個體手中得到數據,再根據自己手中所掌握的個人數據情況向數據購買方出售,也可以是央行先采集數據購買方的需求,再將需求傳播給作為隱私數據提供方的個體。一般而言,對于身份脫敏數據的匯集和處理,可以采取前面的交易流程;而對于涉及個人實名隱私數據的獲取,則可以采取后面的交易流程。如圖3所示,本文基于CBDC的付息性和匿名性設計了一個數據交易機制。

四、數據治理視角下CBDC的發行建議

考慮到我國在研發CBDC過程中已經明確采取中央銀行要商業銀行”二元信用發行機制,這里從數據治理角度就CBDC發行給出如下政策建議:

第一,就CBDC的匿名性而言,建議采取賬戶松綁定的代幣制CBDC。商業銀行在中央銀行開設CBDC結算賬戶,而商業銀行則面向居民部門發行代幣制CBDC,相應代幣與銀行賬戶之間實行賬戶松綁定。這樣可以實現兩大好處:一是可以實現在不侵犯個人隱私前提下對于CBDC交易形成的大數據的合理利用;二是個人可以自主選擇將代幣與賬戶綁定從而允許個人隱私數據被獲取,這樣個人隱私數據的微觀治理權由產生數據的市場參與者主導。

第二,就CBDC的付息性而言,建議基于CB-DC利息支付的“條件觸發機制”構建數據交易機制。根據居民在CBDC交易中進行的數據分享及相關數據的實際價值,對其持有的CBDC支付正利息,同時對于企業的數字資產交易市場,同時對于企業部門根據其獲取數據的隱私程度以及實際使用效果,建立相應收費機制。

第三,建議由央行成立專門的金融科技公司或指定清算機構,對于各家銀行的CBDC交易數據進行統一的匯集,一方面向市場開放基于個人身份信息“脫敏”的大數據使用權,另一方面在經由個體授權的基礎上向市場機構適度開放個人隱私數據,從而充分挖掘CBDC交易形成的數據的經濟和社會價值。

CBDC的試點發行將成為我國完善移動支付數據治理和形成移動支付數據定價交易機制的新契機,成為我國數據要素市場培育和發展的重要嘗試。實現這一目標,需要創新CBDC的發行設計,適應數字經濟發展新需求、發揮數據治理功能的CBDC應當是基于賬戶松耦合和條件觸發付息的代幣型CBDC。隨著CBDC的正式發行以及有效推廣使用,CBDC有望成為我國金融數據治理的重要政策工具,并有望廣泛應用于未來龐大的數字資產交易市場,而傳統意義上作為貨幣政策當局存在的央行有望轉變為負有維護國家金融交易數據主權職能的“數字央行”。

日內行情修復整理受阻,午后多頭情緒逐漸萎靡,目前價格離站穩10500位置逐漸遠去,行情又開始偏向空頭,楚初建議晚間注意回防.

1900/1/1 0:00:00近幾個月來,加密行業的去中心化金融領域蓬勃發展,充滿活力并投機活動。數字金融公司Diginex的首席執行官RichardByworth表示,這個小眾市場還處于起步階段.

1900/1/1 0:00:00據TheBlock9月1日報道,加密貨幣衍生品交易所SeedCX更名為ZeroHash,并宣布已經完成C輪融資,以進一步發展結算即服務業務.

1900/1/1 0:00:00有時候很多變革都是從一句口號開始的,比如“王侯將相,寧有種乎”比如“U提光,幣提光,號刪光”,但是,看起來似乎有點形式大于內容,口號重于行動.

1900/1/1 0:00:00北京時間9月11日晚上消息,SushiSwap的匿名創始人ChefNomi發推文稱對此前的套現行為感到后悔,此外他已向SushiSwap的財政部基金返還了約38000ETH,截至發稿時.

1900/1/1 0:00:00重點摘要: ·模塊化DeFi應用讓開發者能夠在開發中使用無須許可且抗審查的基礎架構,從而專注于核心商業邏輯。·可以將多個DeFi應用有機組合在一起,創造出前所未有的應用場景和金融產品.

1900/1/1 0:00:00