BTC/HKD+0.15%

BTC/HKD+0.15% ETH/HKD+0.47%

ETH/HKD+0.47% LTC/HKD+0.83%

LTC/HKD+0.83% DOT/HKD+2.28%

DOT/HKD+2.28% ADA/HKD-0.65%

ADA/HKD-0.65% SOL/HKD+0.55%

SOL/HKD+0.55% XRP/HKD+0.56%

XRP/HKD+0.56% DOGE/US+0.28%

DOGE/US+0.28%加密資本資產在今年第三季度經歷了爆炸式增長,而激增的主要原因,是大量收益農耕項目所帶來的高收益機會。

雖然這股熱潮在本季度末有所降溫,但它在行業處理代幣發行方式上產生了根本性的轉變:將所有權賦予用戶。

這就相當于Uber將股票分配給任何在其早期的Uber用戶,或者谷歌向使用該搜索引擎的人派發股票。而這種分配機制可能在未來幾十年產生深遠影響。

理論上,任何依賴用戶創造價值的公司或協議,都可以執行這種分發機制來引導網絡效應。沒人會在Facebook上看Facebook創造的內容,只有當你的朋友在使用它,且當每個人都開始創造內容時,它才成為一個有價值的平臺。這是所有權經濟的開始,一種新的范式。

而加密資本資產正是這種范式轉變的支柱。

對于那些仍在學習這種加密資本資產的人來說,以下是一些能夠讓你快速了解的讀物:

如何看待加密資產的PE

DeFi代幣值得購買嗎?

代幣價值流框架

如何評估加密資本資產

簡而言之,加密資本資產是一種代幣化資產,它同時代表了經濟權及網絡或協議的治理權。

一個主要的例子就是MakerDAO的MKR,因為MakerDAO根據系統中未償債務總額產生收入。現金流通過代幣燃燒分配給MKR持有者,這就像一家執行股票回購的公司。但是,由于每個人對網絡的持股比例平均增加,股票被銷毀,從而有效地為所有現有持有者創造一個普遍的分紅,而不是在公司資產負債表上進行回購。同樣重要的是,MKR還擁有了治理權,即代幣持有者可以根據其持有的MKR數量對協議的更變進行投票。

加密資本資產的有趣之處在于,它們與公司的股本有很強的相似性。公開股本代表著公司利潤的權利,以及代表股東投票形式的治理權。而當前系統與DeFi的區別,在于所有權經濟的概念,以及協議或平臺的用戶如何在將來成為股東。出現的是一種更具包容性的治理系統,在該系統中,用戶對其使用的平臺具有影響力。

盡管這并不完美,但我們認為,與現有制度相比,這將是更具包容性以及更協調的制度。

在這里,用戶所有權是主要主題。如果說上個季度我們見證了加密資本資產的增長,那么這個季度我們將看到所有權經濟的增長,而這正是DeFi增長的火箭燃料。

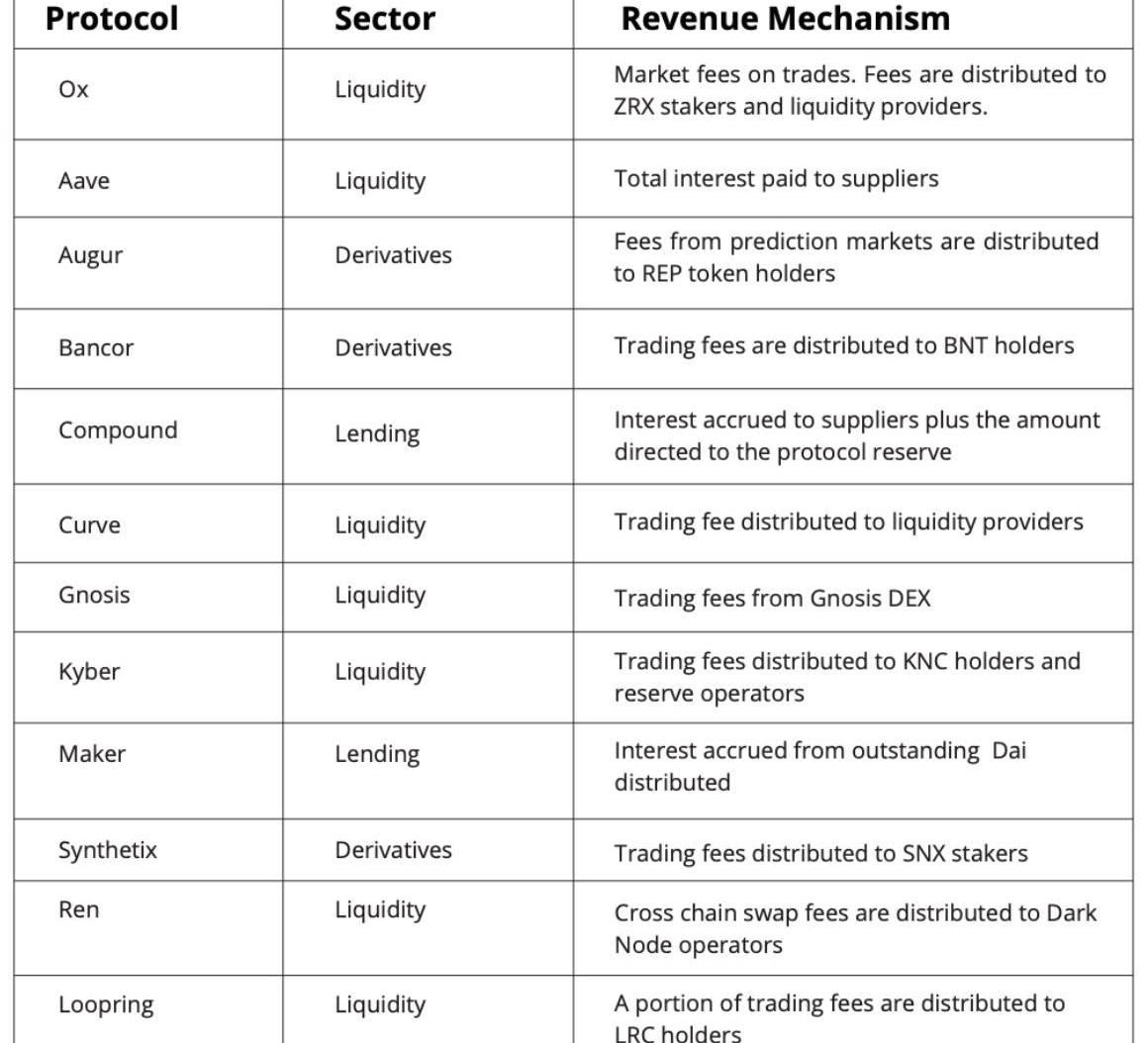

DeFi協議概要

以下是本文中涉及的DeFi協議及其各自收益機制的簡要概述

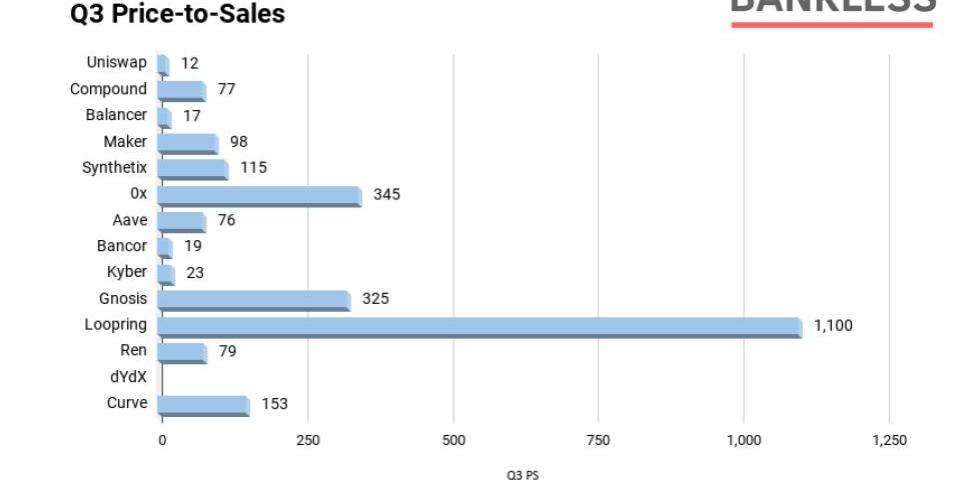

從市盈率到市銷率的轉變

在之前的報告中,我們通常會將市盈率PE作為加密資本資產估值的一種指標。但是,正如我們之前提到的,我們仍在學習和發展對這種新資產類別的理解。

感謝我們在TokenTerminal的朋友,以及ChrisBurniske和我們的討論,目前我們偏向于將估值指標從市盈率轉向市銷率。盡管很多Defi收益已產生了收益,但并非所有的收益都應計入協議的原生代幣,這在評估這些資產時是要認識到的重要區別。

Tether:2023年Q1凈利潤為7億美元,彭博社散布的FUD并未影響其業務:4月5日消息,Tether官方發文重申該公司并未接觸過Silvergate、SVB和SignatureBank,同時表達其對彭博社“不負責任”報道與編撰誘餌標題(標題黨)的不滿。此外,Tether在文中透露,該公司2023年一季度凈利潤錄得7億美元,該數值超過了2022年四季度,且Tether對二季度的前景持樂觀態度。[2023/4/5 13:46:29]

市盈率是協議代幣應計的利潤,而市銷率則是使用該協議所產生的收入。

例如,KyberNetwork就是一個很好的例子。盡管該流動性協議有望從其0.2%的交易費中產生約1000萬美元的收入,但根據最新的治理提案,只有73.5%的收入將通過ETH分紅和KNC燃燒的方式分配給KNC持有者。剩余的26.5%則分配為儲備金返利。而結果是,Kyber的P/S比率大約為21,而其市盈率大約為29。

當查看其他DeFi協議時,這種細微差別會變得更為明顯。比如,Kyber的競爭者Uniswap會收取0.3%的代幣互換費,并有望在第三季度實現年化2.68億美元的驚人收入,但是,由于當前Uniswap的全部收入都分配給了流動性提供者,因此這些交易費用與UNI代幣暫時是無關的,關于這一點,稍后我們會詳細介紹。

下面是以上這些Defi協議市銷率的情況:

市銷率是按協議在9月30日的市值除以第三季度的年化收入得出,數據來自TokenTerminal

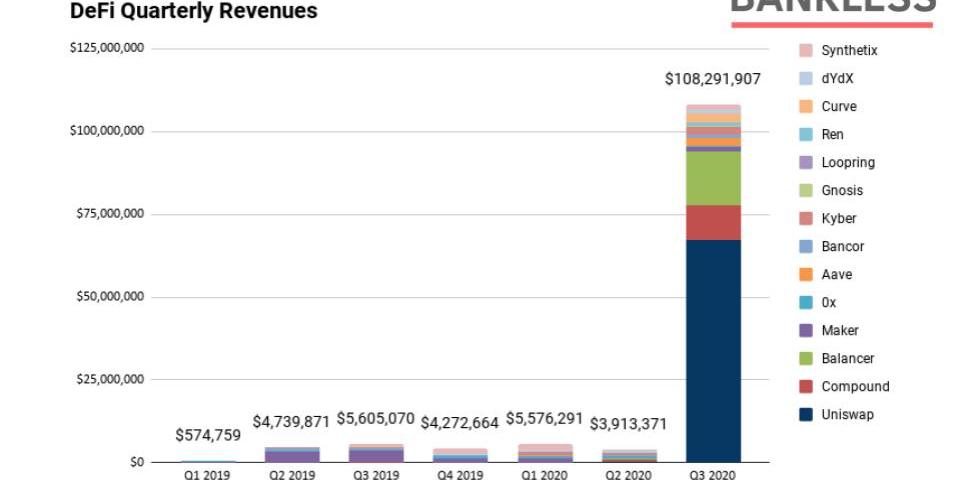

DeFi代幣

可以肯定的說,在第三季度,DeFi迎來了自己的時刻。在2020年第三季度,DeFi協議的總收入超過了1.08億美元,自2019年以來環比增長18倍,相比上個季度則增長26倍。

以下是這個季度當中,一些值得關注的DeFi項目:

收入最高者:Uniswap,第三季度收入達到6700萬美元;

進步最快者:Balancer,收入增長5000%;

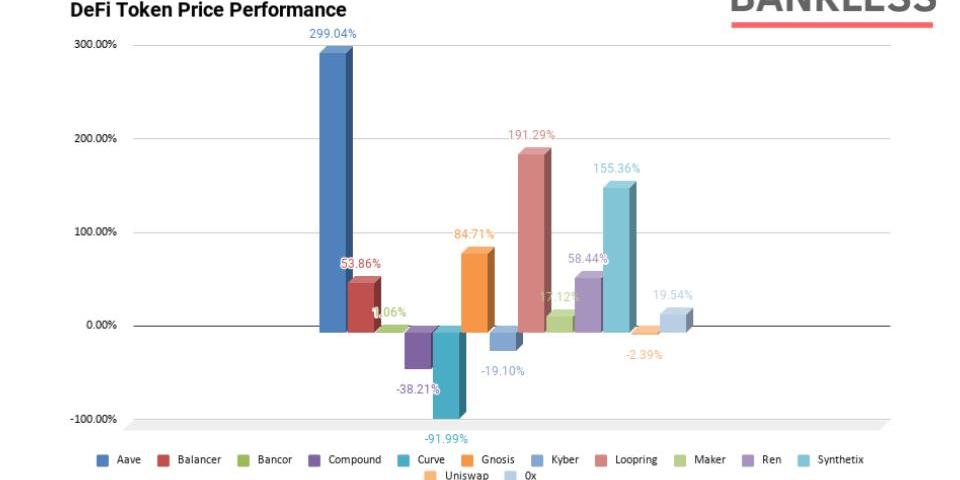

代幣價格表現最優者:LEND,價格增長299%;

代幣價格表現最差者:CRV,價格下跌91%;

最低P/S率:UNI-12;

最高P/S率:LRC-1100;

在第三季度,由于DeFi投資者涌入市場,各大DeFi協議的收入創下了新高,這使得前幾個季度的表現顯得相形見絀。

數據來自TokenTerminal

Uniswap是迄今為止對DeFi增長最大的貢獻者。由于流動性提供者的收入從第二季度大約29.8萬美元增長到第三季度的6700萬美元,這一領先的流動性協議收入經歷了大幅增長,同比增長超過22400%。

數據:11月OpenSea交易額約2.5億美元,創2021年7月以來最低紀錄:金色財經報道,據區塊鏈分析平臺Dune Analytics數據顯示,11月OpenSea交易額為251,749,838美元,創下自2021年7月以來的最低紀錄。OpenSea平臺交易額歷史最高記錄發生在2022年1月,當月交易額約為58.68億美元。[2022/12/8 21:30:23]

在第三季度當中,DeFi收入第二大貢獻者是Balancer,這是與Uniswap競爭的流動性和資產管理協議,該協議為流動性提供者帶來了超過1600萬美元的收入,相比上一季度增長了5000%以上。此外,由于利率協議為供應者帶來了超過1000萬美元的季度收入,以及一部分應計利息直接用于協議的保險準備金,借貸協議Compound也經歷了顯著的表現。

數據來自TokenTerminal

盡管DeFi在收入方面經歷了一個驚人的季度,但各大DeFi協議代幣的價格表現卻參差不齊。上季度表現最好的代幣LEND以299%的增長率繼續保持領先。該借貸協議宣布了新的代幣經濟模型Aavenomics,重點是引入新的代幣、收益農耕激勵、去中心化治理以及啟動信貸授權和其它創新功能。

第三季度表現第二的DeFi代幣則是Loopring,這是一種L2解決方案,它有內置的DEX,可以進行近乎即時、經濟高效的交易。由于以太坊基礎層的gas費用不斷增長,市場似乎對L2協議產生了一些興趣。但這一增長似乎更具投機性,而非有形使用的推動,因為Loopring在上個季度的收入下降了50%,從11.5萬美元下降到5.7萬美元。

最后一個值得注意的是Synthetix,其在上一個季度迎來了很多新產品,官方推出了5個版本,其中包括對二元期權的改進、ETH抵押品的進一步整合、Synthetix.Exchange的限價訂單、新指數、交易激勵、試用OptimismL2解決方案等。你可以在他們的官方博客中了解到所有的更新。

另一方面,市場表現最差的則是Curve的CRV代幣,這是一個專注于穩定幣的AMMDEX。盡管其流動性協議非常成功,但該協議的原生代幣則要對抗一個高通脹的供應計劃,這導致其代幣在價格表現方面舉步維艱。根據CoinGecko的說法,目前市場上流通的CRV代幣只有約8300萬,而其總量則超過了30億,這意味著未來5年,還有97.5%的CRV代幣在等待流通。除非在供應計劃方面進行一個治理改變,否則CRV在未來幾年將繼續面臨艱苦的戰斗。

以太幣作為一種資本資產

盡管ETH通常不被稱為加密資本資產,但我們認為它正在成為一種資本資產。ETH通過兩種機制代表了未來在以太坊上現金流的權利。在即將到來的以太坊2.0升級中,持有者將可通過成為網絡的驗證者并質押ETH來賺取交易費。此外,隨著EIP1559的推出,當網絡的使用率變得更高時,所有ETH持有者將通過燃燒來賺取以太坊收入的一部分。

CME比特幣期貨2021年1月合約收報36595美元:金色財經報道,成交量最高的CME比特幣期貨2021年1月合約今日收漲970美元,收報36595美元。2021年2月、3月及4月合約分別收報37060美元、37575美元和38075美元。[2021/1/20 16:34:10]

我們說,以太坊2.0驗證者具有與傳統硬件礦工相同的軟治理權限。換句話說,以太坊2.0驗證者將始終保留自己運行的軟件的權利,允許他們通過不運行代碼,并選擇更符合其觀點的代碼來反對任何有爭議的代碼更改。

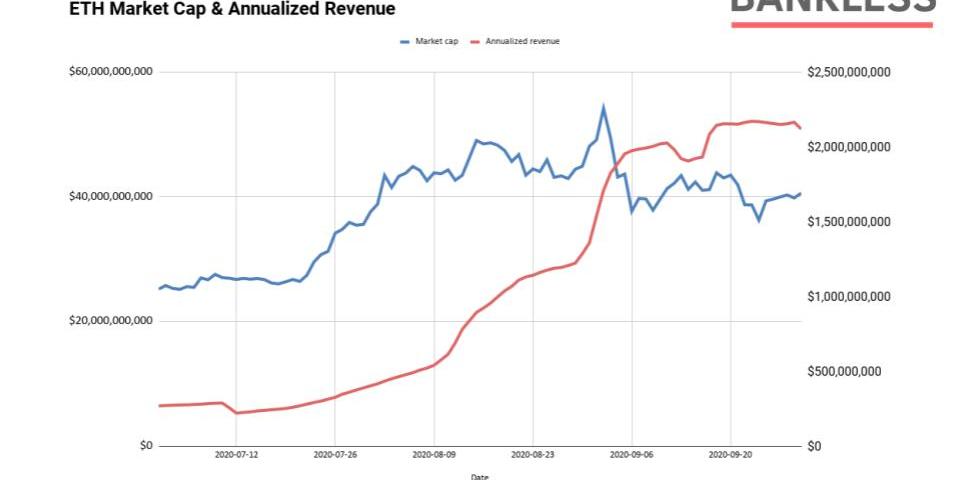

ETH市值與年化交易費收入的比較,數據來自TokenTerminal

第三季度收益農耕熱潮,導致以太坊的交易費用再創新高。今年7月份時,以太坊網絡年化收入大約為2.84億美元,而其在9月份的年化收入已達到了20億美元,相比本季度初增長了610%。盡管ETH幣價在同一時期表現良好,但市銷率PS依然從大約93降至約19,即收入的表現大大優于資產的表現。

作為一個對比,標準普爾500指數的平均市盈率約為22,從現金流的角度來看,市場可能嚴重低估了該資產。

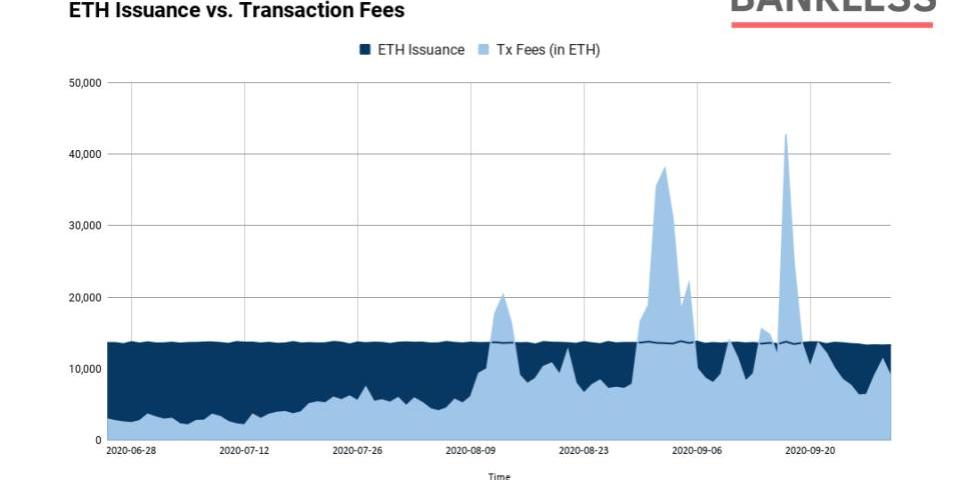

在整個季度中,以太坊網絡的總交易費也多次超過了發行量。這意味著,在實現EIP1159的情況下,ETH可能會經歷通縮的情況,這是對區塊空間和整個網絡需求的有力指標。

ETH發行與每日交易費用,數據來自CoinMetrics

另一個關于ETH的牛市指標,是ETH作為DeFi中無需信任抵押品的需求。盡管這一指標在一年中的大部分時間都處于滯后狀態,但在DeFi中,ETH的使用率有所回升。

在本季度初,大約有328.4萬ETH被鎖定在DeFi協議中,大約占到了供應量的3%,到了9月份,這一數字已增長到了848.1萬ETH,吸收了流通中7.5%的ETH。這種增長,主要是由Uniswap驅動的,該協議的流動性挖礦全部涉及到了ETH,在該協議推出其代幣之前,其已鎖定了大約100萬ETH,而在推出UNI流動性挖礦之后,Uniswap協議鎖定的ETH已飆升到350萬。

另一個重要的推動因素則是Maker,它在第三季度又鎖定了100萬ETH,因為該協議在本季度的大部分時間里都有效地免費提供了ETH杠杠。

DeFiPulse統計的DeFiETH鎖定量

總而言之,第三季度對于以太坊來說是一個顯著的季度,無論是收入還是市場對資產抵押的需求都創下了新高,此外ETH的幣價也表現不錯。

AOFEX幣幣理財將于2021年1月12日上線:據官方公告,AOFEX幣幣理財上線,首期發售7款理財產品,包括定期和活期兩種理財類型,將于2021年1月12日12:10(GMT+8)正式開啟申購,最低門檻100AQ起投。

AOFEX幣幣理財是一個為用戶提供資金保值、增值服務的區塊鏈資產管理類投資理財平臺。幣幣理財為投資用戶提供收益回報,且安全有保障的多種理財。

AOFEX數字貨幣金融衍生品交易所,旨在為用戶提供優質服務和資產安全保障。[2021/1/12 15:57:41]

展望未來,預計以太坊2.0的0階段和EIP1559的發布,將在未來幾個月內取得重大進展!

DeFi領域概述

去中心化交易所

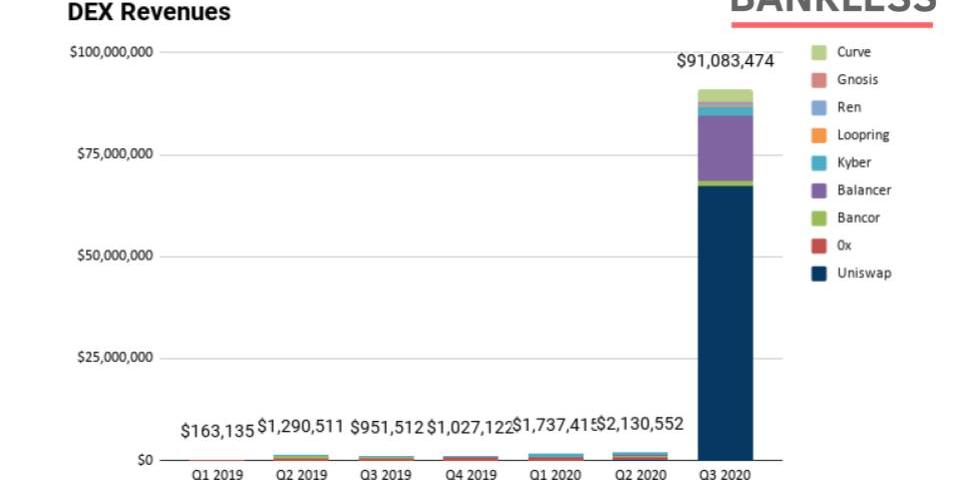

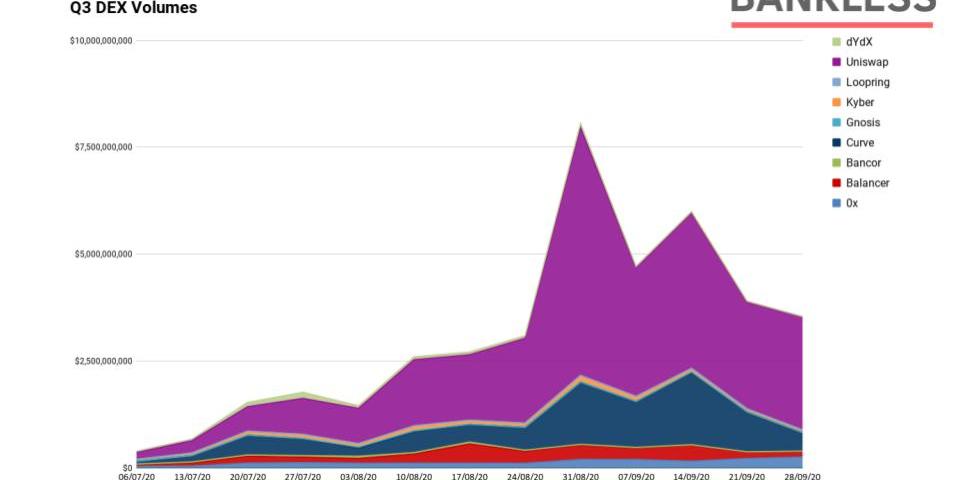

在第三季度中,各大去中心化交易所協議的總收入超過了9100萬美元,顯然這是一個相當驚人的成績。

其中,Uniswap主導了該領域,約占所有DEX流動性協議總收入的73%,盡管SushiSwap試圖通過吸血鬼式攻擊的方式遷移走Uniswap的流動性,但Uniswap進行了反擊,于9月初推出了UNI代幣,并向所有用戶進行了慷慨的空投。

DEX季度收入,數據來自TokenTerminal

DEX領域的另一個重要貢獻者是Balancer,按年化計算,Balancer有望為其流動性提供者帶來6400萬美元的收入,這是一項令人印象深刻的成就。

在第三季度產生7位數收入的其他流動性協議,還包括Curve、Kyber以及Bancor,其中Curve高效的AMM為其LP代來了300萬美元的季度收入,而Kyber的收入則為220萬美元。

第三季度每周DEX成交量,數據來自DuneAnalytics

雖然SushiSwap在總流動性方面一度超過了Uniswap,但Uniswap仍然是以太坊DEX交易的大本營。

在第三季度,Uniswap的總交易量超過了250億美元,平均每周近20億美元。排名第二的則是Curve,其在第三季度的總交易量為83億美元,平均每周近6.39億美元,接下來則是Balancer,其季度總交易量為27億美元,每周平均交易2.1億美元。

其余季度交易量超過10億美元的DEX協議還有0x和Kyber,兩者分別為17億美元和11億美元。

Uniswap

隨著Uniswap在交易量和收益方面持續占據DEX領域的主導位置,以及其最近推出的UNI代幣,考慮該協議的潛在收益會是很有趣的。

實際上,Uniswapv2在發布時引入了一個協議費用on/off開關。如果開啟協議收費,則在0.3%的交易費用當中,會將0.05%的費用分配給去中心化治理的金庫,剩余的0.25%則會分配給流動性提供者。按照目前每年2.68億美元的收入預測,這意味著大約有4460萬美元的可用資本會由UNI持有人管理。

報告:2020年CME比特幣期貨在未平倉頭寸等方面刷新紀錄:芝加哥商品交易所(CME)的比特幣期貨在2020年的交易員參與度、交易量和未平倉頭寸方面均刷新紀錄。10月份,在CFTC報告的所有期貨合約中,該產品占據了大型未平倉合約持有者總數的前60位(一年前不在前100位)。(TheBlock)[2020/11/10 12:14:05]

需要注意的是,這一金庫的主要目的是資助和激勵社區為Uniswap協議的長期發展和增長做出貢獻。這可能是為了支付開發者、營銷團隊、社區經理以及其余UNI持有者認為有必要的任何其他支出項。

換句話說,并沒有規則說會阻止UNI持有人以分紅或燃燒的形式進行某種利潤分配的投票。假設Uniswap治理選擇以ETH分紅的形式分配20%比例的金庫資金,這反過來將為UNI持有者帶來890萬美元的年收入,使Uniswap在33.3億美元總代幣估值的情況下獲得374的PE值。

而如果將分配比例提高到50%,則UNI的市盈率將降至147。

顯然,這只是一個簡單的思維實驗,應該要謹慎思考,但考慮到當前的市場動態,考慮下這一點確實是很有意思的。

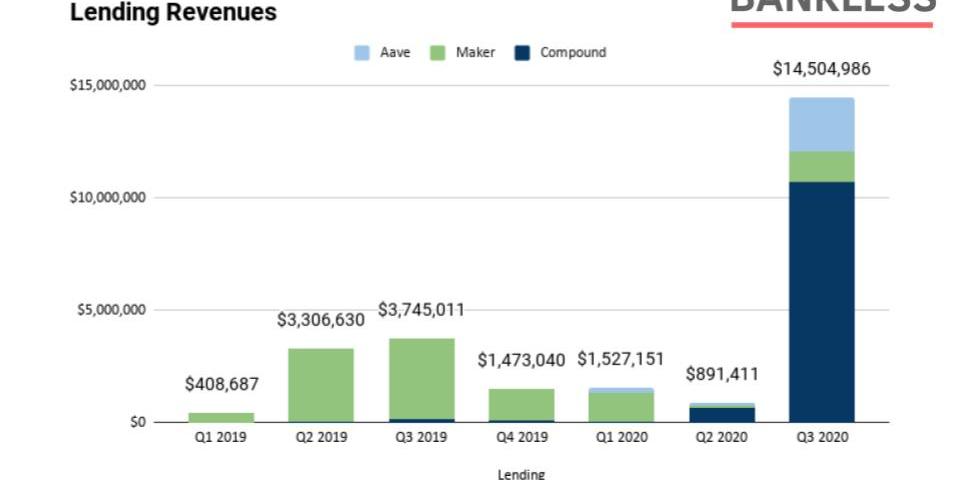

借貸協議

DeFi借貸在今年第一季度和第二季度經歷了大幅下滑之后,在第三季度迎來了反彈,三大借貸協議的收入都較上一季度有所增長。其中,Compound在6月中下旬推出了COMP治理代幣流動性挖礦,并有效推動了收益農耕熱潮。

結果,由于DeFi投資者在利率協議中投入大量資金,Compound的鎖倉值和收入都有所上升。Compound為協議的流動性供應者帶來了超過1000萬美元的利息,并將其中一部分存入每個市場的保險準備金中。

而Compound的主要競爭對手Aave,它的表現要更為突出,該貨幣市場協議在第三季度的收入增長了20倍以上,而且有趣的是,當時Aave并沒有啟動收益農耕,而其最近推出的Aavenomics,將通過引入生態系統激勵來改變這一狀況。盡管確切數字尚待確定,但你可以在此處關注討論,并在此處了解有關代幣經濟和治理升級的更多信息。

DeFi借貸協議的季度收入情況,數據來自TokenTerminal

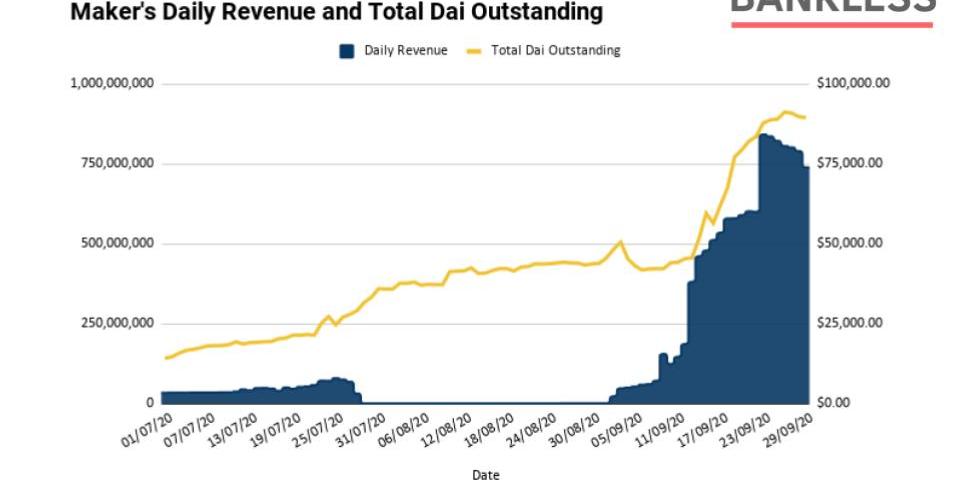

最后,讓我們談談MakerDAO。經歷了幾個月沒有穩定費的情況,并有效地提供了ETH的免費杠杠后,Dai背后的借貸協議現在已全面復蘇。

由于大多數借貸利率在年化2-4%左右,并且以太坊中流通的DAI接近10億美元,因此該協議有望每年產生近2000萬美元的收入。重要的是,由于Dai儲蓄率仍為0%,這些收入都將通過代幣燃燒的方式累計到MKR。按照目前的速度計算,Maker有望每年燃燒3.7%的代幣供應量。

值得注意的是,自從收益農耕熱潮以來,市場對Dai的需求出現了大幅增長,僅在第三季度,Dai的流通量就從1.41億增加到8.94億,在短短幾個月內增長了533%。自然,發行量的增加導致了穩定費的日常收入增加。在9月份重新引入穩定費后,Maker為MKR持有人帶來的日收益為8萬美元,隨著MKR的市值繼續停滯在約5.4億美元左右,該代幣的市盈率已跌至約30的新低。

Maker的每日收入與總Dai供應量的比較,數據來自DuneAnalytics和TokenTerminal

另外,治理社區還在討論中對協議進行了一些新的改進,其中一些是值得關注的。例如FlashMint模塊、改進SourceCred融資、引入戰略儲備基金、治理合約重新設計、債務上限即時訪問模塊等等。

他們還開放了一些治理調查,以評估社區對BAL和YFI抵押品,及將真實世界的資產整合到協議中的看法。

衍生品協議

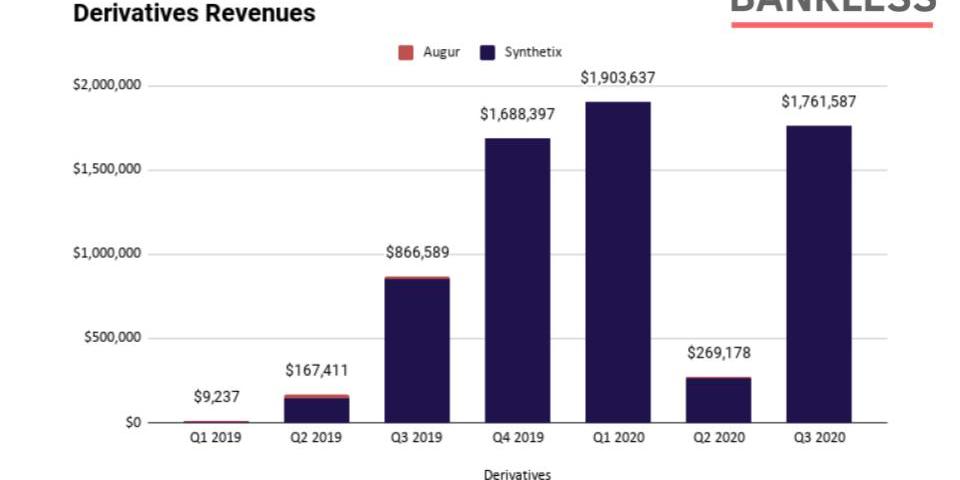

衍生品協議在第三季度也經歷了增長。雖然下面的圖表并沒有描述,但隨著Augurv2的推出以及UMA的強勁勢頭,衍生品市場開始形成良好的格局。

但在今天,該領域依舊是由Synthetix主導,該協議在解決了第一季度/第二季度的搶先交易問題之后,其在第二季度的收入僅為26.9萬美元,因此遭受了挫折。幸運的是,該協議的原生穩定幣sUSD在第三季度迎來了強勁需求。總的來說,Synthetix僅在第三季度就創造了176萬美元的收入,幾乎超過了其先前的最高值。

Defi衍生品協議季度收入情況,數據來自TokenTerminal

Synthetix在9月末時,其sUSD發行量為7300萬美元,較本季度初增長266%。盡管sUSD的峰值發行量達到了1.22億美元,但它仍落后其它競爭對手,比如Dai的發行量接近10億美元,而USDC的發行量則接近28億美元。

Synthetix的sUSD市值和交易量與收入的對比,數據來自TokenTerminal

但是不管怎樣,Synthetix不僅僅是支持了一個穩定幣的協議,它還支持了數十個synth,例如供投資者投機的加密資產和指數、二元期權,以及備受期待的Synthetix期貨,后者將于今年晚些時候推出。我們還將看到Kwenta的推出,這是一個建立在Synthetix上的新交易所。

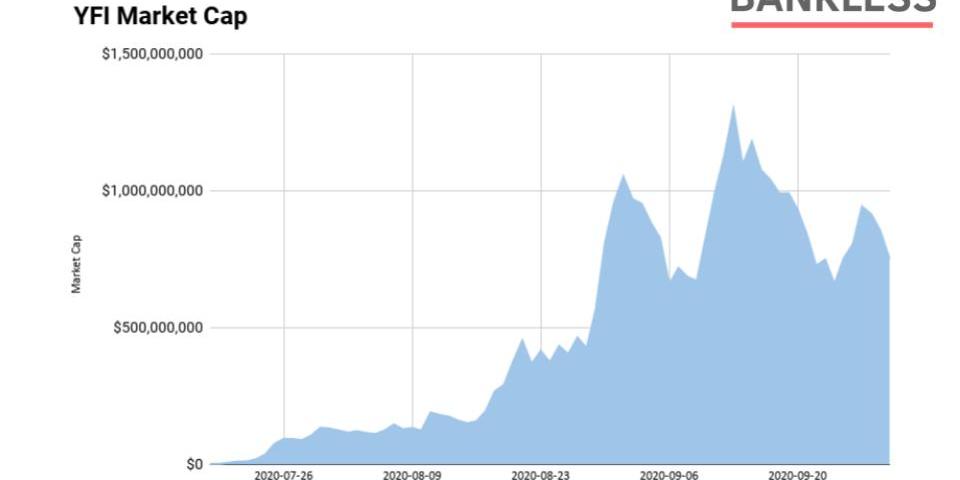

新興領域:收益聚合器和YFI

如果我們不提及yEarn和YFI代幣,那將是對DeFi社區的一種傷害。

如果說Compound是收益農耕熱潮的發起者,那YFI可以說是Defi公平代幣分配運動的始祖,其沒有VC私募,沒有創始人分配,沒有線性釋放時間表,每個人的機會都是均等的。

這種分配計劃導致了YFI的迅速崛起,在短短兩周內將代幣的全部供應量分配完畢后,這個收益聚合器在不到2個月的時間里,從0開始聚攏了最高12億美元的資金,這在DeFi世界也是前所未有的。

數據來自CoinGecko

最初,yEarn是一個收益聚合器,后來擴展到信貸、保險、風險投資等領域,其創始人AndreCronje也沒有停止建設。現在,在社區支持該協議的情況下,yEarn有望迎來另一個激動人心的季度。

保險和NXM

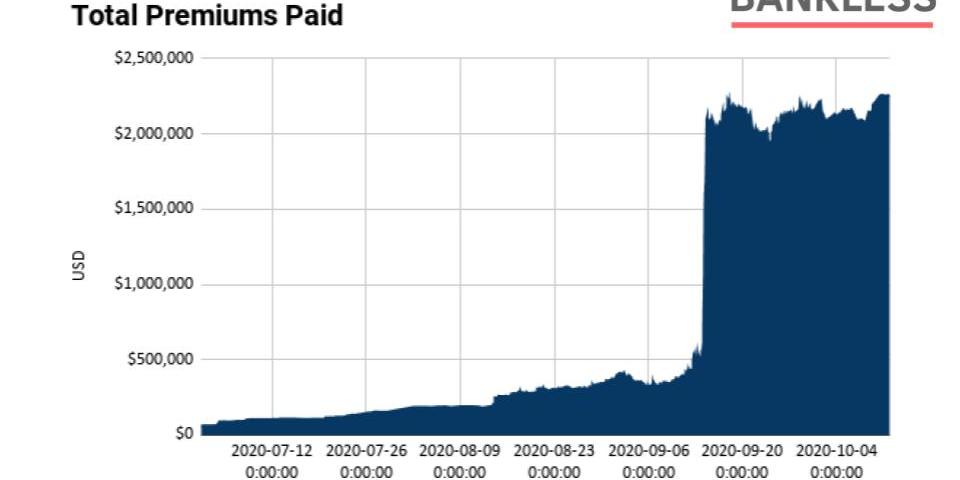

在第三季度,保險協議NexusMutual也經歷了爆發式增長。在實施池質押后,該保險替代方案在幾乎每個指標上都飆升至新高。由于投資者希望獲得高達兩位數、三位數甚至四位數的年化百分百收益,因此他們希望保護自己的資金免受任何潛在智能合約漏洞的困擾,收益農耕的熱潮,無疑對NexusMutual的增長帶來了很大幫助。

在第三季度,NexusMutual的活躍保單總額從520萬美元增長到2.39億美元,現在,該協議覆蓋到的DeFi資金占到了整個市場資金量的2%左右,較之前的時期有大幅的增加。由于活躍保險的增加,NexusMutual現在已從中收取了超過200萬美元的保險費,而有效索賠只支付了不到3.5萬美元。

作為參考,該協議的資產池目前持有超過8000萬美元的ETH和DAi,遠遠高于7月初的400萬美元。此外,NXM在本季度初的市值僅為1700萬美元,之后最高增長到了2.62億美元,短短幾個月內增長了1441%。

展望:未發行代幣的DeFi協議及應用

隨著代幣重新回到加密資產行業的敘事中,關注一些尚未發行代幣,并且具有強大產品市場適應性的協議和應用可能會是明智的,例如:

dYdX;

InstaDapp;

Opyn;

Set;

Zapper;

Zerion

這些產品中的任何一種,都可能會在接下來的幾個月內發行自己的代幣。

結論

相比第二季度,DeFi在第三季度的收入增長了26倍,代幣價格也經歷了大幅度的上漲,可以肯定地說,這個夏天對于DeFi投資者來說是令人愉快的,盡管9月份出現了不利情況,但幾乎所有基礎指標在第三季度都飆升到了新高。至于好的表現能否維持到下一個季度,那是另一個問題,但對于我們bankless的金融系統愿景而言,長期看來是光明的。

盡管很多人可能對當前低迷的市場感到擔憂,一些DeFi代幣也經歷了50%以上的跌幅,但鑒于持續了數個月的大規模上漲,這是健康的。作為參考,在2016年-2017年的牛市周期中,以太幣也經歷了6次以上超過-30%的回調。

而這只是DeFi的第一次。

我們相信,現在正處于牛市周期的初期,但是,收益將不會在代幣之間平均分配。對于精明的投資者來說,分析這份報告會是很重要的,你可以看到哪些協議正在產生可觀的收入,它們在哪里為代幣持有者提取價值,以及它們如何與每個行業內的相關基本指標進行比較。

在第三季度,我們看到了DeFi所有權經濟的崛起,以及隨之而來的巨大增長。每個季度都會為這種新興資產類別帶來新的機遇。

你只需要找到它。

金融行業的這種范式轉變正在全速前進。

特別感謝RyanSeanAdams,DavidHoffman,HenriHyv?rinen以及TokenTerminal團隊對本報告的所有幫助以及DeversiFi的大力支持!

鏈新原創 作者|馮銘 編輯|尹岳 作為互聯網一項革命性的創新技術,區塊鏈未來會怎樣?將對網絡乃至社會帶來什么樣的變化?四川省政協委員、四川省金融科技學會會長兼首席經濟學家張曉玫從產業、金融和法律.

1900/1/1 0:00:00文章來源:人機進化 Circles的創始人Martin自稱設計這個項目用了七年時間,但是我感覺像這么渾然天成的設計,合理推測他99%的時間在七搞八搞,1%的時間在泡澡,畢竟選擇是大于努力的.

1900/1/1 0:00:00作者:Hasu 翻譯:Olivia DeFi重塑了現有的金融體系,但是解決方法還是與之前類似。這實際比聽起來更加有用,因為它向我們展示了哪些系統在工作,以及它們以當前方式工作的原因.

1900/1/1 0:00:00原文作者:RogerHuang原文鏈接:https://www.forbes.com/sites/rogerhuang/2020/10/13/central-bank-digital-curre.

1900/1/1 0:00:0010月23日消息,據加密貨幣數據提供商Messari最新發布的報告顯示,近期以太坊網絡處理的交易量已超過比特幣網絡兩倍多,預計今年以太坊網絡總體交易處理量有望突破1萬億美元.

1900/1/1 0:00:00以太坊生態系統開發公司ConsenSys發布博客介紹了其ETH2客戶端Teku,稱其是一個滿足機構用戶staking需求的完整的ETH2客戶端.

1900/1/1 0:00:00