BTC/HKD+1.42%

BTC/HKD+1.42% ETH/HKD+0.59%

ETH/HKD+0.59% LTC/HKD+2.59%

LTC/HKD+2.59% DOT/HKD-0.71%

DOT/HKD-0.71% ADA/HKD+1.75%

ADA/HKD+1.75% SOL/HKD+1.22%

SOL/HKD+1.22% XRP/HKD+1.55%

XRP/HKD+1.55% DOGE/US+0.03%

DOGE/US+0.03%在加密資產市場上,如果要問近期哪一家機構最受矚目,可能很多人都會選擇灰度基金。灰度資產管理公司是數字貨幣集團DCG于2013年設立的子公司。灰度資產管理公司為投資者提供了一種合法買賣加密貨幣的渠道,主要運作方式是設立加密貨幣信托基金的方式,讓投資者能夠參與購買。

根據最新數據顯示,截止10月底加密貨幣管理規模總量已超過75億美元,是世界上最大的數字資產管理機構。同時根據灰度資產公布的第三季度數據,2020年3月資產規模僅為22億美元,近半年資產管理規模增加了240.91%。

圖1.灰度資產管理公司資產總規模

資料來源:灰度基金官網

OKEx DeFi播報 | DeFi總市值106.1億美元,OKEx平臺TRADE領漲:據OKEx統計,DeFi項目當前總市值為106.1億美元,總鎖倉量為130億美元;行情方面,今日DeFi代幣普漲,OKEx平臺DeFi幣種漲幅前三位分別是TRADE、YFV、RSR;截至17:00,OKEx平臺熱門DeFi幣種如下。[2020/10/26]

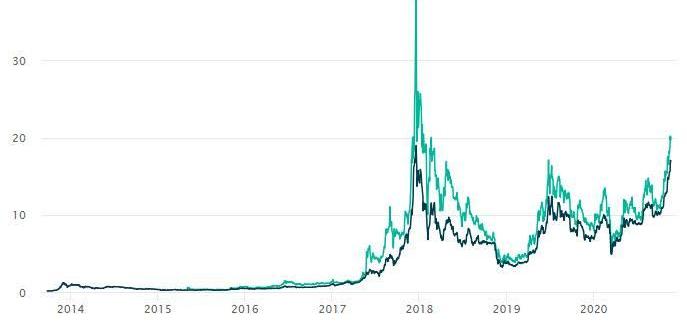

當然,灰度基金受市場關注的另一個重要原因在于其高溢價性。例如,根據11月19日數據顯示,每股GBTC價格為20.01美元,當前一股GBTC相對應的BTC價值為16.98美元,這相當于GBTC價格相對于現貨價格高出了17.84%,存在明顯的溢價。并且從2017年開始,GBTC就存在著長期并且穩定的高溢價。

圖2.GBTC的市場價格和凈值

OKEx CEO Jay Hao:或將推出質押OKB流動性挖OKT:9月14日,OKEx CEO Jay Hao在微博與網友互動時表示,計劃推出質押OKB流動性挖OKT。

據悉,OKT是OKExChain的底層通證,是Dpos共識的必要組成部分,發行機制為創世塊和每年增發,每年增發1%-5%左右,其價值支撐是OKExChain之上的應用DEX、Defi等發展的情況。[2020/9/14]

資料來源:灰度基金官網

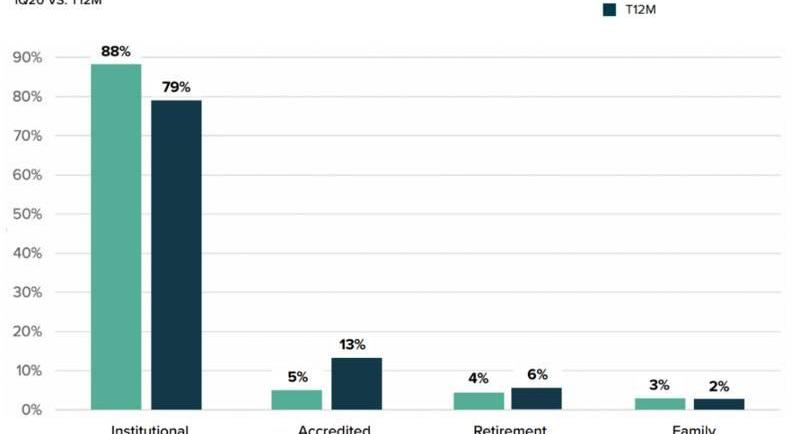

很多人都很疑惑灰度基金的高溢價來源于何處,往往根據市場經驗得出人傻錢多的結論。事實上,如果仔細分析會發現上述結論并不能站住腳。根據灰度資產一季度報告顯示,有88%的投資者為機構投資者,5%的高凈值合格投資者,這些投資群體的用戶畫像很難與“人傻錢多”相匹配。

2433枚BTC從Okex交易所轉出 價值1883.7萬美元:據WhaleAlert數據顯示,北京時間04月29日07:41, 2433枚BTC從Okex交易所轉入bc1qr0開頭地址,按當前價格計算,價值約1883.7萬美元。[2020/4/29]

圖3.灰度資產投資者類型

在理解灰度基金產生高溢價的原因前,我們首先要知道什么是灰度基金的溢價。

以灰度基金旗下的比特幣信托基金GBTC為例,GBTC是一種類似于ETF的信托基金產品,可以同時在一級市場申購贖回和二級市場交易買賣,因此具有實時凈值和實時市價兩種價格。當凈值小于市價時稱為基金溢價,但凈值高于市價時稱為基金折價。

對于一般的ETF基金而言,不會出現很高的折價或溢價,原因在于ETF的套利機制:

ü當凈值>市價時,套利者會在二級市場買入ETF基金份額,隨后在一級市場用ETF基金份額贖回標的資產,賺取其中的差價

公告 | OKEx將于2月19日00:00至02:00系統升級維護 暫停幣幣和杠桿交易:據OKEx官網消息,OKEx團隊對現貨系統進行技術升級,將于2019年2月19日00:00:00至2019年2月19日02:00:00(HKT),暫停服務(包括幣幣交易、杠桿交易、幣幣和杠桿賬戶的資金劃轉、幣幣和杠桿的API服務)。其他服務不受影響,請用戶提前安排好幣幣、杠桿、API交易相關的投資計劃。[2019/2/18]

ü當市價>凈值時,套利者會在一級市場用標的資產申購ETF基金份額,隨后在二級市場出售ETF基金份額,賺取差價

正是由于同時存二級市場的基金交易和一級市場的申購贖回機制,在基金凈值和市價出現差價時可以進行套利交易,因此使ETF基金的折溢價非常小。

那么灰度基金的高溢價來自于何處呢?主要有兩個原因:一是套利機制的不暢通,二是市場投機行為。

套利機制的不暢通

在傳統的ETF基金交易中,通常采用T+0或T+1的交易制度,即當天購買的ETF基金份額可以在當天或第二天賣出;然而對于灰度資產旗下的基金,以GBTC為例,投資者在一級市場以現金或BTC申購GBTC份額,所得份額要鎖倉6個月才能在二級市場交易賣出,這就在延長了套利交易的時間。

另一方面,2014年SEC對GBTC進行了查處,從那以后灰度基金就以SEC不會審核通過為由故意停掉了GBTC的贖回機制,導致投資者只能通過二級市場出售離場。

因此,GBTC基金的高溢價,很大程度上來源于市場對風險的溢價:投資者在購買GBTC基金份額后只能通過二級市場離場,而且交易時間還被限制在6個月以后,這意味著投資者必須承擔長達6個月的風險---在這期間即使比特幣暴跌,GBTC的投資者也無法賣出。下面這個簡單的案例正好能反映套利機制不暢通帶來的問題:

情景:在某一時刻我們有獲取100美元的交易機會

方案1:立即交易,獲取100美元的收益

方案2:6個月后再交易,100美元的盈利機會不確定是否存在

方案3:提前支付30美元并等待6個月后再交易,100美元的盈利機會不確定

從行為經濟學的角度看,大部分投資者會選擇方案一,以規避未來的不確定性;如果無法立即完成交易,則必須支付一定的風險溢價給投資者,即選擇方案3。否則,大部分投資者會心存疑慮,出于規避風險的需要選擇不購買GBTC基金。

市場情緒

如果我們僅僅將灰度基金的高溢價歸為風險溢價,顯然無法完全解釋其他現象。根據有關報道,今年以來,目前灰度基金的LTC溢價達到3687%,很顯然無法完全用風險溢價解釋。

我們前面提到過,風險溢價的產生是來源于對未來的不確定性。但如果投資者們對未來保持樂觀呢?很顯然,此時在投資者眼中,風險溢價部分完全是無風險的,成為了不可多得的“套利”部分。

這也是目前市場上所正在發生的,由于目前我們正處于加密貨幣市場大牛市,這使得投資者對未來加密貨幣的價格非常樂觀。

在對幣價做出未來將上漲的假設后,在很多投資者眼中,灰度基金的二級市場高溢價,完全是白送的收益,為此都紛紛買入灰度基金份額,過高的需求造成了基金的溢價越來越高。因此灰度基金的高溢價還有很濃厚的市場情緒成分。

綜合而言,灰度基金的高溢價現象,是灰度基金套利機制不暢通和市場情緒作用下的產物。由于灰度基金的二級市場鎖倉政策和無法在一級市場上贖回資產的規定,使得市場必須支付一定的風險溢價給投資者;而由于市場情緒升溫,大部分投資者都對未來市場看好,為主動獲取這部分風險溢價,紛紛買入灰度基金份額,進一步抬高了基金在二級市場的溢價。

本報告由火鏈科技研究院出品報告發布時間2020年11月13日作者:袁煜明、李慧、范戴芫 摘要: 區塊鏈作為比特幣的底層技術進入人們的視野,目前其應用領域已大大擴展,主要可分為兩類.

1900/1/1 0:00:00作者:LieslEichholz 翻譯:李翰博 BTC在第44周繼續保持上漲勢頭,本周收盤漲幅超過5%。但盡管有這些漲幅,鏈上基本面的下跌可能會阻止比特幣與傳統市場脫鉤進程.

1900/1/1 0:00:00作者|哈希派分析 以太坊未確認交易為150,415筆:金色財經消息,據OKLink數據顯示,以太坊未確認交易150,415筆,當前全網算力為500.51TH/s,全網難度為6.76P.

1900/1/1 0:00:00周四上午,去中心化金融協議Akropolis因一個漏洞損失了200萬美元的DAI。根據Akropolis團隊的最新消息,他們正在撰寫時間分析報告,同時該團隊正在探索補償受影響的用戶的方法.

1900/1/1 0:00:00本文來源:鏈新,作者:RalphKalsi?,編譯:陳一鳴物聯網和區塊鏈是兩種顛覆性技術,人們已經利用它們在多個行業和利基市場進行了大量的技術創新.

1900/1/1 0:00:00匯豐銀行孟加拉分行已在ContourDLT平臺上進行了該國第一筆基于區塊鏈的信用證交易。該交易用于結算從UnitedGroup新加坡子公司UnitedMymensinghPower進口的20,0.

1900/1/1 0:00:00