BTC/HKD-0.78%

BTC/HKD-0.78% ETH/HKD-3.9%

ETH/HKD-3.9% LTC/HKD-2.37%

LTC/HKD-2.37% DOT/HKD-3.72%

DOT/HKD-3.72% ADA/HKD-2.55%

ADA/HKD-2.55% SOL/HKD-1.65%

SOL/HKD-1.65% XRP/HKD-1.89%

XRP/HKD-1.89% DOGE/US-1.26%

DOGE/US-1.26%各國正朝著創建數字貨幣的方向快速發展。換句話說,我們獲悉的各種調查顯示,越來越多的央行在實現官方數字貨幣方面取得了實質性進展。

但是,事實上,世界上近 80%的中央銀行要么根據現行法律不允許發行數字貨幣,要么相關法律框架不明確。

為了幫助各國做出這一評估,我們在一份新的 IMF staff 報告中審查了 174 個 IMF 成員國的央行法律,結果發現只有大約 40 個(約占 23%)成員國在法律上獲準發行數字貨幣。

IMF警告:西方制裁行動適得其反 各國可能會削減美元儲備:金色財經消息,美元的購買力在不斷下降的同時,其儲備貨幣的地位也在發生變化。IMF第一副總裁Gita Gopinath警告稱,西方對俄羅斯的制裁,更具體地說,沒收俄羅斯央行持有的美元和歐儲備,這可能會適得其反,讓其他外國央行更不愿意以美元和歐元持有如此大量的外匯儲備。Gita Gopinath 表示,當獨立央行的儲備被沒收后,它進入國際金融體系的難度就會增加,而且重返國際金融體系的市場也更長。據報道,俄羅斯和伊朗正在開發一個全球金融信息系統,該系統可以替代SWIFT。

自2014年以來,俄羅斯央行一直在穩步剝離其大部分美元資產儲備。俄羅斯并不是唯一一個這樣做的國家。拉丁美洲國家越來越多地將外匯儲備多元化,不再完全使用美元。當然,美聯儲不會坐等美元儲備貨幣地位受到威脅,正在推動采用中央銀行數字貨幣。而且,美國及其七國集團盟友試圖阻止俄羅斯央行購買黃金。(香港萬得通訊社)[2022/3/25 14:17:46]

IMF總裁:IMF將小幅上調全年經濟預測:國際貨幣基金組織(IMF)總裁格奧爾基耶娃6日表示,全球經濟正從危機深淵中復蘇,但這一災難遠未結束。未來,全球經濟將面臨漫長、不均衡且充滿不確定的艱難爬坡之路。格奧爾基耶娃稱,IMF 6月曾預計2020年全球經濟將出現嚴重收縮。目前,由于第二和第三季度經濟形勢略好于預期,IMF將小幅上調全年預測。但2021年全球經濟仍將經歷不完全、不均衡的復蘇。(新華社)[2020/10/7]

任何貨幣發行對央行來說都是一種債務形式,因此它必須有一個堅實的基礎,以避免這些機構面臨法律、金融和聲譽風險。歸根結底,這是為了確保一項重大且可能引起爭議的創新符合央行的授權。否則,這項舉措將面臨潛在的和法律挑戰。

IMF:Ripple、Calibra等新型支付平臺與傳統支付平臺形成競爭:IMF在8月的一份報告中稱一些新支付平臺正不斷涌現,與TCH ACH、TCH RTP、Fedwire Funds Service等傳統平臺不斷競爭,后者往往只對銀行開放。新平臺包括Ripple、Facebook的Calibra、Circle的 CENTRE consortium等,這些新平臺也與Paypal、Square等系統不同,后者只是對傳統轉賬服務體系的功能補充。最近,美國貨幣審計署辦公室主任Brian Brooks批評Swift轉賬系統速度慢、效率低下。(u.today)[2020/8/20]

現在,讀者可能會問自己:如果發行貨幣是任何一家央行最基本的職能,那么為什么數字貨幣形式如此不同呢?答案需要詳細分析每個央行的職能和權力,以及數字工具不同設計的含義。

動態 | IMF:如果馬紹爾群島繼續推行國家加密貨幣將失去多國援助:據CCN消息,國際貨幣基金組織(IMF)表示,馬紹爾群島在很大程度上依賴于美國等主要經濟體提供的外部援助。IMF表示,如果馬紹爾群島政府繼續推行其國家加密貨幣的提議,許多國家可能會削減目前向馬紹爾群島提供的財政援助。[2018/11/12]

為了在法律上具有貨幣的資格,一種支付手段必須被國家法律視為貨幣,并以其官方貨幣單位計價。貨幣通常享有法定貨幣地位(legal tender status),這意味著債務人(debtors)可以通過將其轉讓給債權人(creditors)來償還債務。

因此,法定貨幣地位通常只給予大多數人容易接收和使用的支付手段。這就是為什么紙幣和硬幣是最常見的貨幣形式。

要使用數字貨幣,首先必須有數字基礎設施,諸如筆記本電腦、智能手機。但政府不能強迫其公民擁有這些,因此授予央行數字工具法定貨幣地位可能是一個挑戰。如果沒有法定貨幣(legal tender)的名義,實現完全貨幣地位(full currency status)同樣具有挑戰性。盡管如此,發達經濟體廣泛使用的許多支付手段既不是 legal tender,也不是 currency,如商業賬面貨幣(commercial book money)。

數字貨幣可以采取不同的形式。我們的分析側重于各央行正在考慮的主要概念的法律含義。例如,什么地方應是“基于賬戶(account-based)”,什么地方應是“基于代幣(token-based)”。第一種是將當前在中央銀行賬簿中的賬戶余額數字化;第二種是設計一種新的數字代幣,與商業銀行在中央銀行持有的現有賬戶不相連接。

從法律的角度來看,這一差異存在于數百年的傳統和未知水域(uncharted waters)之間。第一種模式與中央銀行本身一樣古老,由阿姆斯特丹匯兌銀行(Exchange Bank of Amsterdam)在 17 世紀早期開發,被認為是現代中央銀行的前身。在大多數國家,它在公法和私法中的法律地位都得到了很好的發展和理解。相比之下,數字代幣的歷史很短,法律地位也不明確。一些中央銀行被允許發行任何類型的貨幣(可能包括數字形式),而大多數(61%)僅限于紙幣和硬幣。

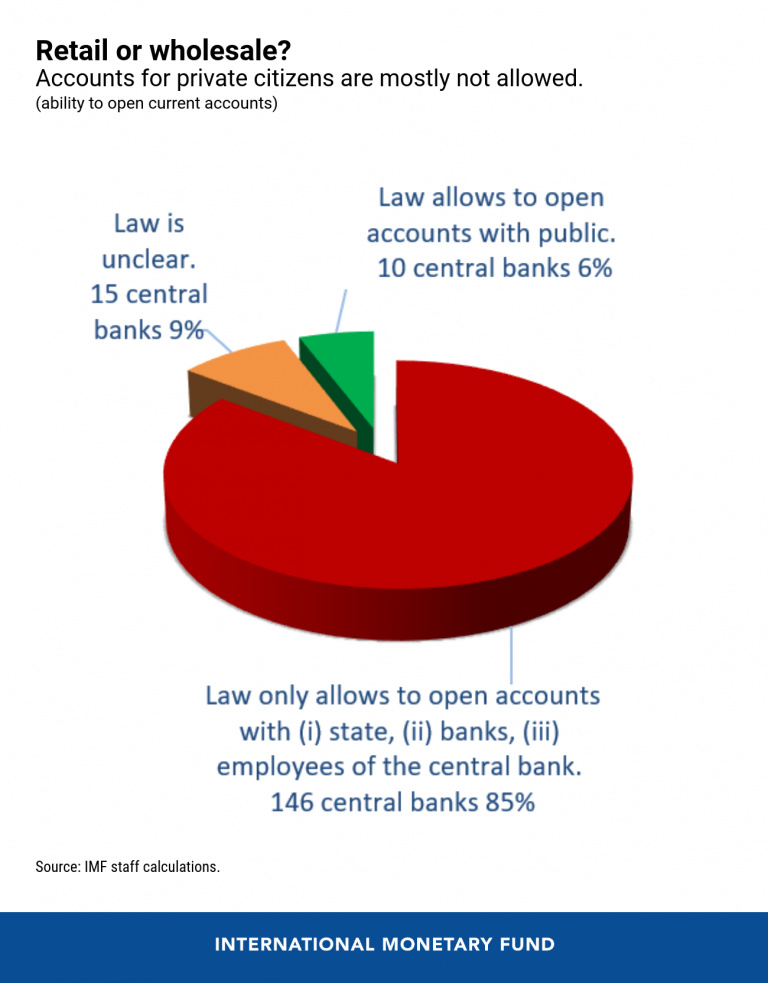

另一個重要的設計特點是,數字貨幣是只供金融機構“批發”使用,還是供公眾“零售”使用。商業銀行在其中央銀行持有賬戶,因此是其傳統的“客戶”。但央行支持公民個人賬戶,就像在零售銀行業一樣,將是對中央銀行組織方式的結構性轉變,需要進行重大的法律變革。在我們的樣本中,目前只有 10 家央行被允許這樣做。

這些特征和其他設計特征的重疊可能會產生非常復雜的法律挑戰,并很可能影響每個金融管理局的決策。

中央銀行數字貨幣的創建還將引起許多其他領域的法律問題,包括稅收、財產、合同和破產法;支付系統;隱私和數據保護;最根本的是反洗錢和恐怖主義融資。如果它們要成為“貨幣演變的下一個里程碑”,中央銀行數字貨幣就需要強有力的法律基礎,以確保與金融體系的順利融合、可信度以及各國公民和經濟主體的廣泛接受。

本文來自 IMF Blog,原文作者:Catalina Margulis & Arthur Rossi

加密貨幣和區塊鏈應用對普通用戶來說,其可用的最大挑戰之一無疑是安全性:我們如何防止用戶的資金丟失或被盜?丟失和被盜是不可忽視的問題,致使無辜的區塊鏈用戶損失數千美元.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等行業動態。本文是其中的項目周刊,帶您一覽本周主流項目以及明星項目的進展.

1900/1/1 0:00:00在過去十年里,對于多數機構來說,比特幣并不是很好的首選投資對象。高波動、高風險性,讓一些對比特幣有意向的基金管理人,無法通過內部的風控決策,去參與比特幣的市場配置.

1900/1/1 0:00:00概要: 今日,Gartner區塊鏈行業首席分析師Aviva Litan發表報告稱,在中國政府大力倡導科技創新的政策影響下,中國區塊鏈的應用和投入已經超越北美,在世界范圍內領先.

1900/1/1 0:00:00木頭姐的團隊招攬來自五湖四海、背景各異的分析師,其中有癌癥科學家,人工智能專家,游戲工程師,甚至船長.

1900/1/1 0:00:00去中心化金融(DeFi)項目在2020年11月的總鎖定價值(Total Locked Value)達到了136.2億美元的歷史新高。這表明DeFi對廣大用戶以及機構客戶的吸引力正在不斷擴大.

1900/1/1 0:00:00