BTC/HKD+0.01%

BTC/HKD+0.01% ETH/HKD+0.49%

ETH/HKD+0.49% LTC/HKD+1.36%

LTC/HKD+1.36% DOT/HKD+5.6%

DOT/HKD+5.6% ADA/HKD+1.35%

ADA/HKD+1.35% SOL/HKD+1.43%

SOL/HKD+1.43% XRP/HKD+0.35%

XRP/HKD+0.35% DOGE/US+0.61%

DOGE/US+0.61%編譯|Bite

作者|OutlierVentures

DeFi僅僅用了半年的時間,密集的演化讓人眼花繚亂目不暇接,似乎當下是加密史上創新最密集的階段。當然,DeFi和NFT市場快速增長,除了有資金不斷流入,也離不開區塊鏈開發協議不斷進步。

最近,歐洲區塊鏈風險投資公司OutlierVentures發布2021區塊鏈開發趨勢報告,深入分析過去12個月時間里,區塊鏈核心項目、DeFi和NFT項目發展趨勢,整理并解釋了有關區塊鏈開發趨勢的最新數據,并揭示了2021年一些強勁指標。

本報告分析方法、數據源和代碼都是開源,可在OutlierVentures的GitHub中獲取。

2020年加密資產開發趨勢總結:

?以太坊仍然是開發最活躍的區塊鏈協議,其次是艾達幣和比特幣。

?Polkadot、Cosmos和Avalanche等多鏈協議的核心開發和開發者貢獻度持續上升。

?去中心化文件存儲項目Filecoin在公開發布的一年里,直接躍進最活躍開發項目的前五名。

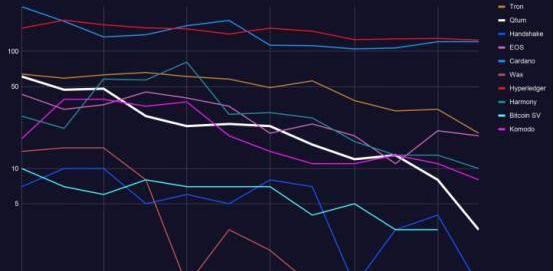

?以太坊“殺手”Tron、EOS、Komodo和Qtum的核心開發指標有所下降。

?DeFi協議風靡各個領域,以太坊協議是底層區塊鏈和智能合約平臺的基礎,核心開發和開發者貢獻活動在過去一年里有所增加。最活躍的項目是Maker、Gnosis和Synthetix,其中Aave和Bancor的增長幅度最大。SushiSwap和YearnFinance都是在2020年推出的,它們的增長速度很快,超過了大多數其他DeFi協議的開發規模。

?NFT和虛擬項目,如收藏品、游戲、加密藝術和虛擬世界,市場范圍內的興趣有所增加,但大多遵循閉源開發方式。但Decentraland是例外,它的開發活動達到了Stellar和Algorand等一些主要區塊鏈技術的水平,并領先于Uniswap和Compound等一些最受歡迎的DeFi協議。

以下為報告全文:

一、區塊鏈協議

本報告對市值排名前50位的開源區塊鏈協議,加上Corda和Hyperledger這兩個領先的許可非代幣化平臺,進行了核心開發、貢獻開發者和代碼庫統計等指標的分析和對比。

1.?執行綱要

?以太坊開發總共有42457次提交,仍然是開發最積極的區塊鏈協議,其次是艾達幣和比特幣。Polkadot和Cosmos的總提交數分別為18879和17854,開發活躍度也不低。

?Polkadot和Cosmos等多鏈協議的核心開發和開發者貢獻度持續上升,保持了過去一年取得的增長。此外,Avalanche實現了巨幅增長,成為了競爭對手,開發周提交量和月活躍開發人員比過去一年增加了4倍,達到了Cosmos和Polkadot50%左右的水平。

?去中心化存儲協議,如Filecoin和Siacoin的核心開發、開發者貢獻和采用率都出現了跳躍式增長。在其公開發布的一年中,Filecoin加入了開發最活躍的五大區塊鏈項目。

騰訊科技新增一條與區塊鏈技術相關專利:8月9日,騰訊科技有限公司日前新增多條專利信息,其中一條與區塊鏈技術相關,名為“基于區塊鏈的資源聚合方法、系統、設備及存儲介質”,公開號為CN111667371B,法律狀態顯示該專利已獲授權。專利摘要顯示,本申請公開了一種基于區塊鏈的資源聚合方法、系統、設備及存儲介質,屬于區塊鏈技術領域,應用該方案,在數據準備、數據驗證兩個階段,提高資源聚合過程的效率和安全性。(新浪科技)[2021/8/9 1:43:50]

?以太坊“殺手”Tron、EOS、Komodo和Qtum的核心開發指標有所下降。

?在企業區塊鏈領域,Hyperledger的開發活躍度高于Corda,但Corda的成長性稍好。

2.?最活躍的前5名協議

開發最活躍的協議是以太坊和艾達幣,考慮到代碼提交量,平均每周提交866次和761次。

比特幣、Filecoin和Polkadot(385)以以太坊和艾達幣的50%左右的提交量占據前五名。

開發活躍度前五項目

從月活躍開發者來看,以太坊以平均220個月度活躍核心開發者領先,其次是Hyperledger、Cardano、比特幣和Filecoin。

開發者月活躍人數

3.?崛起的項目

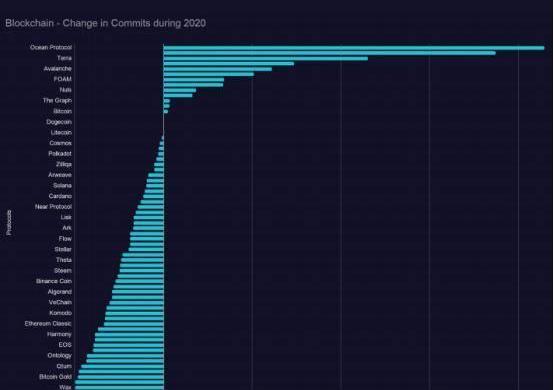

?Avalanche、OceanProtocol和Terra在核心開發方面收獲頗豐。

?Avalanche的代碼提交量在年底前增長了4倍,9月中旬左右達到了更高的峰值,這可能是為9月21日的主網發布做準備。

?Terra的代碼提交量增長了近5倍,其核心倉庫的代碼提交量最高的時候是在9月份左右。

?OceanProtocol的代碼提交量持續上升,10月中旬推出了Datatokens&OceanMarket,代碼提交量達到頂峰。與年初相比,幾乎是10倍的增長,年底提交量增加了345%。

?HederaHashgraph和Iota的核心開發取得了不錯收益。HederaHashgraph將HederaNetworkServices和HashgraphConsensus的源代碼開源,供公眾審查。Iota在6月底推出了Rust節點“Bee”,8月中旬推出了Chrysalis網絡升級的第一階段。

代碼提交量

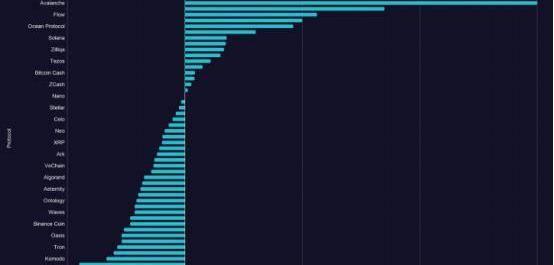

Avalanche、Terra和Flow的開發者數量在這一年里大幅增加。

人民大學楊東:運用區塊鏈為知識產權提供全方位保護:中國人民大學未來法治研究院教授、區塊鏈研究院執行院長楊東建議,運用區塊鏈技術為知識產權提供從創造、使用到權利救濟全流程、全方位的保護,利用區塊鏈可溯源、不能篡改的屬性,滿足司法證據的需求。還可以嘗試基于區塊鏈技術的“共票”機制,將數據生產者、數據加工持有者、數據使用者緊密結合在一起,打破平臺對數據生產資料的壟斷,使數據原始生產者即廣大平臺的用戶可以加入到與數據相關生產經營中去,分享所獲利潤。(人民日報)[2020/12/5 14:03:13]

開發者數量

OceanProtocol和HavenProtocol的開發者貢獻數量增加了一倍。

開發者貢獻數量

Polkadot和Cosmos在開發者貢獻數量上模式相似,Polkadot月活躍核心開發者數量增加了一倍,而Cosmos增加了60%。

開發者貢獻數量

Filecoin核心開發取得了良好的增長,特別是在第三季度,原因是項目方正在為10月中旬的主網啟動做準備。2020年5月,Filecoin啟動了測試網第二階段,這是主網啟動前的最后一個重要里程碑,對應于圖中局部最大值,他們發布了兩個可互操作的Filecoin設施、安全證明、Drand、網絡加密經濟結構概述。在為9月的Slate和10月15日的Mainnet發布做準備,提交量比開始增長了175%。

Filecoin核心開發增長

Filecoin的月活躍開發者數量穩定在較高水平,在10月主網啟動前后達到高峰。

Filecoin月活躍開發者數量

Solana(36%)、Monero(35%)、Zilliqa(33%)、Tezos(30%)和NearProtocol(22%)的開發者貢獻也有所增加。NearProtocol在2020年4月底主網發布前后出現了一個強勁的高峰。

開發者貢獻數

4.?衰退中的項目

?EOS、Tron、XRP、Qtum、Komodo、Nano、Handshake和WAX的提交量都下降了50%或更多。

?考慮到WAX已經轉向NFT市場,這可能是開源開發活動減少的原因,我們將在本報告中進一步看到,大多數NFT市場都采用閉源方式。

漢鼎宇佑:子公司的參股公司涉及區塊鏈支付與數字資產交易,公司自身未涉及:漢鼎宇佑(SZ.300300)在回答投資者提問時表示,公司的全資子公司參股浙江炬鏈科技股份有限公司4.9%,浙江炬鏈科技股份有限公司是一家主營在區塊鏈支付與數字資產交易領域提供解決方案的公司。公司自身沒有涉及數字貨幣的業務。(互動易)[2020/7/21]

Tron、EOS、Cardano、Qtum、WAX和Komodo的開發者數量在這一年里有所下降。

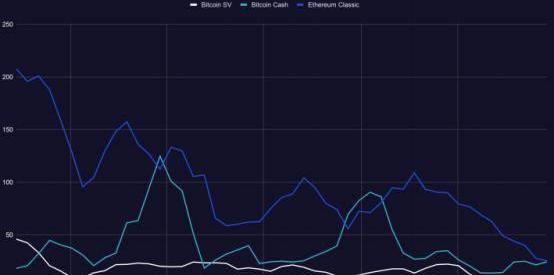

EthereumClassic和BitcoinSV在過去一年中有所下降。

許可式區塊鏈在今年的發展也不盡如人意。Hyperledger在經歷了一個良好的開局后,核心開發量大幅下降。Corda在上半年的提交量不斷上升,到年底又回到了以前的數字,持續性上比Hyperledger做得更好,但仍然落后于Hyperledger。

5.?穩健向上的項目

?一大批區塊鏈協議核心開發穩定,平均每周提交次數超過50次。

?除了最活躍的前5個項目外,其他項目在全年中表現出穩定的發展,分別是TheGraph、Dash、ZCash、Zilliqa、Tezos、Decred、Solana、Oasis和Fetch.ai。

從每月活躍的核心開發者來看,我們看到一個同樣龐大的群體,平均每月至少有10個活躍開發者。Celo(50)、Iota(45)、Stellar(39)、Decred(38)和Zcash(29)處于領先地位。

Polkadot和Cosmos的核心開發指標一直很穩定,并保持了過去一年取得的增長。從最初幾周到5月,Polkadot的代碼提交量增加了53%,為5月26日發布期待已久的中繼鏈做準備。

Polkadot和Cosmos的月度活躍核心開發者都呈現出增長趨勢,盡管2020年年底有所下降,但仍有100%和60%的增長。

動態 | 微軟工程師提出利用以太坊區塊鏈使機器學習和人工智能“民主化”:據Crypto Slate報道,微軟的工程師們正在使用Ethereum區塊鏈來“民主化”人工智能和機器學習,使這些典型的集中化且成本高昂的系統更容易被所有人使用。微軟高級軟件開發工程師Justin Harris表示,使用精心設計的機器學習算法可能會產生問題,因為這些算法往往是集中式的。因此,他為微軟介紹了一項新的開源計劃:區塊鏈上的去中心化和協作式AI。 在新模式中,Harris設想以獎勵來激勵人們與這些機器學習算法進行交互和改進。這些算法可以自由地用于評估預測,這對于構建個人助理或制作帶有用戶推薦的系統是理想的。[2019/7/28]

比特幣和以太坊這一年來的發展也很強勁,但在2020年年底核心開發出現了下滑。

6.?變化摘要

一年中提交次數和月活躍開發人員的變化是通過計算一年中前兩個月和后兩個月提交次數的平均值,并計算其變化百分比。

需要注意的是,有些協議顯示出巨大的增長,但沒有包括在前面的章節中。雖然相對變化很大,但提交和開發人員的絕對數量卻很低。

7.?周開發提交變化

月活躍開發者變化:

8.?GitHub統計

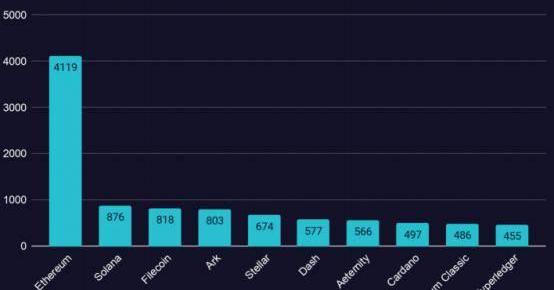

到目前為止,以太坊的Github星星數量最多,其次是比特幣和Hyperledger。請注意圖表有一個對數比例,以太坊的星星數量幾乎是比特幣的兩倍,比特幣和Hyperledger的差距更大。這三個協議被分叉的次數也最多,有的是外部開發者貢獻代碼,有的是為了誕生分叉鏈和偏好型項目。

除了這些,EOS也被分叉了不少,解釋了Telos等眾多“姐妹鏈”。Ripple和Stellar在分叉數量上緊隨其后。

對照以太坊迄今為止4119個版本的發布數,其它所有協議發布數都不到一千。

二、DeFi協議

2020年是DeFi元年。在這一年里,根據DeFiPulse鎖倉DeFi協議的總值計算,從2020年1月的不到7億美元增加到12月的約150億美元。

聲音 | 于佳寧:“共享經濟”非共享 區塊鏈經濟體可破解困境:于佳寧近日在B16區塊鏈思想節上表示,“共享經濟”非共享,目前各方面對滴滴都不滿意,共享單車最后也導致大量單車被浪費,這些“共享經濟”企業,實際上只是分享經濟。這些模式其實還是資本充當著主要的角色,是一種以資本為分配的主要邏輯;但用戶已經在逐漸取代資本,成為了平臺價值的核心來源,但是用戶卻沒有機會去分享價值。區塊鏈模式之所以能夠成為破解困境之所在,其實可以理解為預付卡加原始股。既有消費權益,也有一定的分配權和投票權。也就是說,區塊鏈經濟體中,所有的消費以通證為核心,以通證為紐帶,以通證為渠道。[2018/9/24]

為了本報告的目的,對DeFiPulse排行榜中所有類別的前50個按鎖倉金額計算DeFi協議進行了分析,對核心開發、貢獻開發者和代碼庫統計等指標進行了比較。

DeFi有很強的開源心態。很大一部分開發發生在智能合約中,由于涉及的價值量很大,出于安全原因,智能合約需要開源。大多數DeFi項目還將其他組件開源,這涉及的價值量很大,這些項目中許多項目都屬于去中心化、面向社區的性質。

1.?執行綱要

Maker仍然是開發最活躍的DeFi協議,但其數量正在減少。

總的來說,最活躍的項目是Maker、Gnosis和Synthetix,其中Gnosis全年的開發活動最穩定,Synthetix的增幅最大。

DeFi協議中代碼提交量增長最多的兩個協議是Aave和Bancor。

YearnFinance和SushiSwap分別于2020年6月和9月推出,其增長速度很快,接近并超過了大多數其他DeFi協議的開發活動和規模。

2.?最活躍的5個項目

從提交次數來看,DeFi內部最活躍的項目是Gnosis、Maker、Synthetix、Augur和Bancor。其中,Gnosis的開發活躍度最高,也最穩定,平均每周有276次提交,而Synthetix的增長幅度最大,每周提交次數增加了58%。

值得注意的是,這些項目都是在2018年或更早開始。一些較新項目在2020年成為很多新聞頭條,如YearnFinance、SushiSwap和CurveFinance,它們的核心開發活動水平不錯,但在開發活動或社區方面還沒有證明它們的長期穩定性。

從平均月活躍開發者來看,前5名又包括Maker、Gnosis和Synthetix,以及另外兩個以DeFi為核心的項目,Compound和Uniswap。

3.?崛起中的項目

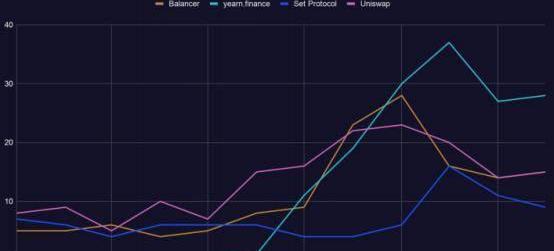

在這一年中,提交量增幅最大的是Aave、Bancor、SetProtocol和mStable。SushiSwap和yearn.finance這兩個項目在2020年開始,也出現了相當大的增幅,其次是CurveFinance、PieDAO和Synthetix。

在增長的項目中,Bancor、SushiSwap、Synthetix和CurveFinance達到了最高的絕對提交數。

Aave、SetProtocol、mStable、yearn.financial和PieDAO都有一個上升趨勢,并在年底出現了一個強勁的峰值。

Balancer(190%)、Aave(144%)、Bancor(133%)、mStable、Loopring、Uniswap和SetProtocol的月活躍開發者增幅均超過50%。SushiSwap和yearn.finance再次脫穎而出,在幾個月的時間里,月活躍開發者分別從零增長到29人和11人。如果yearn.financial能夠保持或壯大其核心開發者群體,那么它最終將進入按月活躍開發者計算的最活躍DeFi項目的前5名,這一指標上已經超過了Synthetix和Uniswap。

4.?衰退中的項目

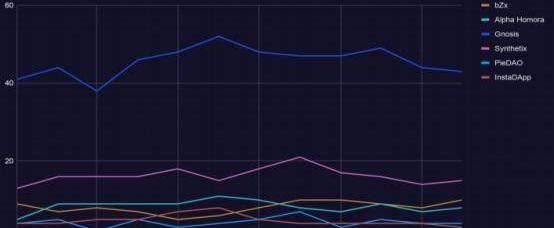

從顯示提交量或開發者月活躍數減少超過33%的項目來看,首先要注意的是,整體排名前五的項目Maker、Compound和Augur,現在的情況更加嚴峻。它們在這兩個指標上都下降了三分之一以上,這說明老牌項目的開發者正在向新一代協議流失。代碼提交量同比下降超過33%的項目有bZx、Maker、Opyn、InstaDApp、AlphaHomora、dYdX、Compound、Augur、RenVM和MCDEX。

Maker、Compound、RenVM、MCDEX、dYdX、Augur和Metronome都失去了超過33%的月活躍開發者。與大多數其他DeFi項目相比,Maker和Compound的月活躍開發者仍處于2-4倍的水平,但如果這種趨勢繼續下去,他們將很快達到同樣的水平。

5.?穩健向上的項目

Balancer、Gnosis、NexusMutual、Uniswap和Loopring全年提交量穩定。Gnosis再次脫穎而出,平均每周提交次數為276次,可與主要區塊鏈互操作項目Polkadot和Cosmos相媲美。

6.?GitHub統計

Uniswap的星星和分叉數最多,其次是Maker和Gnosis。此后,Augur的星數較多,而yearn.financial在兩者中分叉較多。

Gnosis的發布次數最多,其他協議的發行量都在500個以下。

三、?NFT和虛擬世界

2020年另一個大的市場趨勢是NFT興起,特別是在下半年。基于存在較長時間的賦能技術和標準中,如ERC721和ERC1155,數字藝術和游戲等應用出現了顯著增長。與此相關的是,我們看到了虛擬世界或元虛擬世界的強勁增長,無論是中心化還是去中心化,都受到那些在疫情中封鎖在家并渴望在線社交欲望。我們先來看看NFT和虛擬項目的開源發展趨勢。

1.?執行綱要

與DeFi協議形成鮮明對比的是,構建NFT和虛擬技術的項目往往采用閉源開發方法。對NFT和虛擬應用興趣的增加并沒有反映在開源核心協議的開發指標上。這適用于數字藝術的市場,基于區塊鏈的游戲,以及虛擬世界本身。

但Decentraland是例外,它開源核心開發活動水平與一些較大的DeFi協議相當。

2.?精選項目?

我們從非同質化代幣成交量最高的項目觀察,主要羅列出下面四類項目:

NFT市場

收藏品

游戲

虛擬世界

經過初步審查,我們清楚地看到,在NFT市場、收藏品和游戲很少有開源開發活動。與區塊鏈核心技術和DeFi項目首先呈現代碼庫不同,對于NFT項目來說,找不到任何開源代碼的呈現,或者存在于GitHub中。這一點也會延伸到虛擬項目,像Somnium和TheSandbox這樣的主要項目幾乎沒有開源技術可用。

因此,本分析僅限于至少顯示出最低限度的開源活動水平的五個項目。AxieInfinity、Cryptovoxels、Decentraland、Enjin、Opensea。

我們希望并期待在NFT和虛擬領域看到更多的開源開發活動,以納入本報告的未來版本。

3.?開發活動

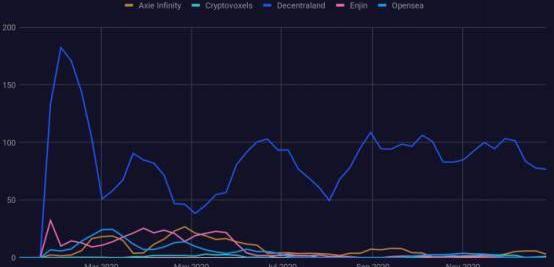

從代碼提交量來看,Decentraland是例外。平均每周108次代碼提交,其開發活動水平與ZCash和Stellar等主要區塊鏈技術相當,并將其列入該領域的強勢和穩定類別。與DeFi相比,Decentraland將最終進入最活躍的前五名,領先于Uniswap和Compound等主要項目。

AxieInfinity、Cryptovoxels、Enjin和Opensea的開源開發活動水平要低得多,集中在2020年上半年,尤其是在下半年NFT開始成為焦點之前。

在月活躍開發者方面,我們看到了類似的情況。Decentraland的月活躍開源開發者數量穩定在20個,與HederaHashgraph和Algorand等主要區塊鏈協議持平,遙遙領先于Opensea、AxieInfinity和Enjin以及Cryptovoxels。

>附錄:說明和注意事項

*加密生態系統索引是一種眾包資源。雖然我們已注意只收錄每個協議的相關存儲庫,并盡可能改進現有目錄,但基礎數據不可避免地會有不準確之處。也有可能出現這樣的情況,即讀者可能主觀地將存儲庫和組織歸于與加密生態系統索引中歸于不同的協議。

*在本報告的上一版《區塊鏈開發者報告2020年第二季度》中,我們既包括核心協議開發,也包括建立在協議之上的應用,包括加密生態系統索引中包含的每個生態系統的單個存儲庫列表作為來源。在這個版本中,我們只關注核心協議開發,因為單個存儲庫的列表已經變得嘈雜和費力的策劃。

*只考慮了GitHub上的存儲庫。對于一些協議,核心開發是在其他平臺上完成的,比如GitLab,所以本報告中的數量較少。我們打算在本報告新版本中加入其他平臺。

*提交的數據和每月活躍的開發者的數據的時期略有不同。對于開發者來說,期間是2020年全年的月度數據。對于提交者來說,期間從月日開始,由于GitHub統計API的限制,不包括今年前三周的數據。

Tags:區塊鏈EFIDEFIDEF區塊鏈是什么概念Pyrrho DeFiDEFI100Farm TokenDeFi Warrior

著名的投資者TimDraper認為Netflix是最有可能將比特幣納入資產負債表的大公司之一。億萬富翁TimDraper表示,Netflix可能是財富100強中下一家購買比特幣的公司,而亞馬遜將.

1900/1/1 0:00:001/以太坊(Ethereum)是比特幣之后,市值第二大的公鏈。以太坊網絡上每天產生一百多萬筆交易,過去七天鏈上日均交易費用超過三千萬美元,過去三十天鏈上日均清算金額超過九十億美元.

1900/1/1 0:00:00來源:證券時報 記者李明珠吳家明 比特幣價格大漲大跌已是常態,比特幣背后的挖礦卻再次成為市場熱議的焦點.

1900/1/1 0:00:002月發生典型安全事件超26起整體風險評級為“中” Beosin成都鏈安 剛剛 508 據成都鏈安安全輿情監控數據顯示:2021年2月,據不完全統計,整個區塊鏈生態發生的典型安全事件超26起.

1900/1/1 0:00:00當VR、智能穿戴的風口剛剛勢弱,AI人工智能、物流網又成為最時髦的詞匯。不過對于大部分人而言,這些新鮮詞匯只會給旁觀者帶來無名的焦慮.

1900/1/1 0:00:00原標題:哪怕遭受攻擊DeFi協議也很快能“春風吹又生”?對于DeFi的發展,安全攻擊風險始終是不能掉以輕心的。保守主義者因為這一點,始終不會傾注大量資產在DeFi的參與上.

1900/1/1 0:00:00