BTC/HKD+0.58%

BTC/HKD+0.58% ETH/HKD-0.04%

ETH/HKD-0.04% LTC/HKD+0.75%

LTC/HKD+0.75% DOT/HKD+1.09%

DOT/HKD+1.09% ADA/HKD+0.15%

ADA/HKD+0.15% SOL/HKD-0.36%

SOL/HKD-0.36% XRP/HKD+0.29%

XRP/HKD+0.29% DOGE/US+0.09%

DOGE/US+0.09%移動支付網消息:支付即結算,可能是數字人民幣最重要的一個屬性,也是對支付行業影響最大的一個方面。

近日,中國人民銀行發布了《中國數字人民幣的研發進展白皮書》,這是人民銀行首次向公眾詳細而又明確的解析數字人民幣的情況,概念、定義、愿景、未來規劃。

支付行業最為關心和討論的,恐怕就是支付即結算。自人類有史以來,支付就相伴相隨,而進入電子支付時代,結算的重要性大大凸顯,三方、四方模式下,都是因結算而存在。可以說,如果沒有結算這一概念,也就沒有支付的現在。

那么數字人民幣的支付即結算,到底如何深刻的影響支付行業呢?我們來探討下。

什么是結算?

在討論支付即結算之前,應該理解何為結算。

從眾多對“結算”的解釋中,筆者挑選了一個相對比較認可的說法:結算是完成債權最終轉移的過程,包括收集待結算的債權并進行完整性檢驗、保證結算資金具有可用性、結清金融機構之間的債券債務以及記錄和通知各方。

支付寶加入數字人民幣受理網絡并支持快付功能:金色財經報道,12月12日,在首屆全球數字貿易博覽會之江數字貿易論壇上,螞蟻集團首席合規官李臣透露,支付寶已加入數字人民幣受理網絡,并作為首家支付平臺支持數字人民幣錢包快付功能,“從今天開始,支付寶將面向淘寶用戶逐步開放數字人民幣支付功能。”(鞭牛士)[2022/12/12 21:39:20]

簡單來說,結算就是債權轉移的過程,誰欠你錢,給了多少錢,中間法律關系和正當性的完整轉移確認。

從貨幣的發展歷史來看,過去的交易的確是支付即結算,從遠古時期的物物交易,到現在的現金交易,資金轉移后,即完成了結算。?

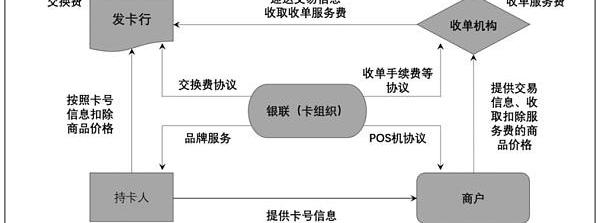

而在電子支付時代,支付就不能立刻結算了。在用戶和商戶之間,還存在著發卡機構、收單機構、清算機構等角色。

數字人民幣“硬件錢包”電費交納場景首單落地:8月8日消息,近日,由國網雄安金融科技集團有限公司、銀聯商務股份有限公司聯合攻關的數字人民幣硬件錢包電費交納場景,在青島實現全國首單落地。“硬件錢包”的推出,極大豐富了數字人民幣生態體系,為加速數字人民幣的普及應用提供重要通道。

據了解,“硬件錢包”是數字人民幣應用的硬件載體,用戶只需將“硬件錢包”在手持收費智能終端上輕輕一貼,并輸入密碼,就可以交納電費。除了交電費,該錢包在試點地區支持硬件錢包交費的商戶均可使用。(中國經濟網)[2022/8/9 12:10:50]

傳統銀行卡四方模式示意圖

支付并不意味著馬上結算,這就有了常見的“T+1”、“T+2”、“D+1”、“D+2”等結算方式,即使是T+0,即所謂的實時結算,那也不是支付即結算,這背后有機構的墊付流程。

“T+1”是目前收單中的常見結算方式,并不是技術或模式難以完成,而是T+0風險很高,在拒付、反洗錢、結算差錯等方面有較大風險,監管對T+0結算的要求也較多。

央視:我國將適時適度擴大數字人民幣試點范圍:12月29日消息,今日上午央視新聞《新聞直播間》節目報道了數字人民幣,報道題為《我國將適時適度擴大數字人民幣試點范圍》。報道指出,截至今年6月底,數字人民幣試點受邀白名單用戶超1000萬,開立個人錢包2087萬個,對公錢包351萬個。[2021/12/29 8:11:23]

比如,2016年人民銀行發布的《中國人民銀行關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》就要求:銀行和支付機構為特約商戶提供T+0資金結算服務的,應當對特約商戶加強交易監測和風險管理,不得為入網不滿90日或者入網后連續正常交易不滿30日的特約商戶提供T+0資金結算服務。

結算背后的債權關系

從具體的服務內容來看,從消費者到商戶,債權是一個復雜的流轉過程,此外還有爭論頗多的法律關系明確過程。

持卡人與發卡行之間關系。在銀行卡交易中,持卡人將資金儲存在銀行,而存款在銀行的資產負債表是列為負債的,通俗的來說,從負債的角度來看,銀行欠持卡人錢。當持卡人賬戶上有存款余額時,持卡人是債權人,發卡銀行是債務人。

北京數字人民幣紅包中簽結果發布,5萬份200元數字人民幣紅包到賬:“數字王府井 冰雪購物節”活動發放的數字人民幣紅包通過搖號抽簽的方式一次性發放,于2月10日晚9時公布中簽結果,5萬名中簽幸運兒可根據活動規則下載“數字人民幣APP”,并開立個人數字錢包獲取紅包。(北京日報)[2021/2/10 19:27:52]

而在進行轉賬結算時,持卡人與發卡行又是一種委托關系,即持卡人自己不與有關的特約商戶辦理結算事宜,而是將結算事項委托發卡銀行去處理。

商戶與收單機構之間關系。商戶與收單機構的法律關系爭論較大,由侯春雷撰寫的《信用卡交易的民法分析》一書中就表明,我國較為認可的觀點是,由于收單機構是發卡行的代理人,因此,收單機構與特約商戶的法律關系實際上是發卡行與特約商戶的法律關系。

收單機構與發卡行存在著一定程度的委托關系,收單機構從某種意義上是發卡機構的代理人,這也就為什么所有的支付機構都可以被認為是銀行的“收單外包”機構的原因。但是在實際的市場運作中,商戶是要與收單機構簽署《受理銀行卡協議》的,也就實際上的建立了法律關系。

央行范一飛:從M0的管理規則來看,數字人民幣的發行和流通要按照現金進行規范管理:央行副行長范一飛撰文稱,數字人民幣具有法償性。數字人民幣主要定位于M0 ,需遵守《中國人民銀行法》、《人民幣管理條例》等與現鈔管理相關的法律法規。按照人民幣的法償性規定,以數字人民幣支付我國境內一切公共和私人債務,任何單位和個人在具備接收條件的情況下不得拒收。數字人民幣也要遵守大額現金管理及反洗錢、反恐融資等法律法規。比如,按照人民銀行《關于開展大額現金管理試點的通知》,為配合反洗錢相關工作,試點地區的數字人民幣也要進行大額存取現登記,相關機構應就數字人民幣的大額及可疑交易向央行報告。(新浪)[2020/9/14]

其中“債權買賣說”,是商戶在對消費者進行收款時,商戶是將債權委托給收單機構,通過收單機構,經過清算機構、發卡行等角色,最終將消費者的資金轉移給到商戶,最終完成債權轉移。

至于中間的清算機構,理論是承擔統一信息傳遞、機構間法律關系明確、業務矛盾仲裁的角色,而不直接觸碰資金。?

所以筆者認為,正常的結算,即使商戶在獲得了對消費者的債權之后,委任收單機構,經過清算機構的機制,向發卡行進行債權轉移。

但數字人民幣的“支付即結算”屬性,就可能省略這個過程,債權轉移直接在商戶和消費者之間完成。?

如此一來,那么發卡行、收單機構就天然沒有對消費者和商戶的債權關系,似乎就失去了原有的產業邏輯,也就沒有三方、四方模式。

從這個角度來看,數字人民幣“支付即結算”對支付行業的影響,似乎應了《三體》中的一句話:“消滅你,與你無關。”

支付行業的新責任

回來再說《白皮書》中的內容,對于數字人民幣的賬戶性質并沒有詳細規定,僅在多處表明“以廣義賬戶體系為基礎”“與銀行賬戶松耦合”。此外,對于數字人民幣本身則明確,“數字人民幣是央行對公眾的負債,以國家信用為支撐,具有法償性。”

所以,數字人民幣賬戶性質、提供數字人民幣賬戶的銀行與消費者之間的法律關系是有待明確的。

從目前的金融相關賬戶定義來看,個人銀行賬戶是指自然人以身份證或是相應的證件,因投資、消費、結算等而開立的可辦理支付結算業務的銀行結算帳戶。銀行賬戶是最直接的權責明確載體,可以直接進行支付結算。

而支付賬戶則只是電子簿記。

《非銀行支付機構》中規定,支付賬戶是指根據自然人真實意愿為其開立的,憑以發起支付指令、用于記錄預付交易資金余額、反映交易明細的電子簿記。

在西方國家,英文簿記是在本子上保持記錄,即記賬的意思。

數字人民幣賬戶,不會是電子簿記,因為“松耦合”設定,也不是銀行結算帳戶,那會是什么呢?

此外,《白皮書》還明確,數字人民幣發行、流通管理機制與實物人民幣一致,但以數字形式實現價值轉移。

所以數字人民幣的發卡與收單,可能只是賬戶方扮演的是“錢包”角色,而收單方扮演的是“錢柜子”的角色。

錢包在賣出時,并不承擔錢丟失的責任,錢柜子也不會因為商戶被搶劫而擔責。?

支付即結算,帶來的是交易速度的極大提升,但同時責任也更加干凈了,四方模式中所謂的發卡和收單,都不再承擔原有的責任。

但可能也有新的責任出現,通俗的說,如果錢包質量不好,消費者可以告商家賣假貨,如果錢柜子不能打開,商家可以告廠商。?

無論是發卡還是收單,數字人民幣的M0,等同于現金屬性,使得參與機構的金融責任大大降低,同時所承擔的風險也更低,所以數字人民幣未來的費率更低也可以理解。而有些責任是責無旁貸的。

反洗錢責任。《白皮書》指明,數字人民幣體系制度設計嚴格遵守人民幣管理、反洗錢和反恐怖融資、外匯管理、數據與隱私保護等相關要求,數字人民幣運營須納入監管框架。?

數據安全責任。《白皮書》要求,數字人民幣遵循“小額匿名、大額依法可溯”的原則,高度重視個人信息與隱私保護,充分考慮現有電子支付體系下業務風險特征及信息處理邏輯,滿足公眾對小額匿名支付服務需求。?

數字人民幣“支付即結算”屬性背后,會是繁冗的法律制定、概念定義、權責劃分、關系明確的過程,諸多的數字人民幣試點,也會在深層次圍繞這些內容展開。在實踐中,探索理論,再以理論,鞏固實踐內容,并達到可全國甚至全球可復制的程度時,便是數字人民幣大成之時。

Tags:數字人APP幸運兒數字錢包數字人民幣怎么把錢轉到銀行卡交易失敗數字錢包app下載安裝數字錢包的錢怎么轉到銀行卡

將傳統行為金融分析與區塊鏈指標相結合下面的報告屬于區塊鏈用戶行為報告的新系列。DappRadar的一組報告旨在為用戶提供區塊鏈行業的不同視角,將傳統行為金融分析與區塊鏈標準和指標相結合.

1900/1/1 0:00:00金色財經區塊鏈8月13日訊?MakersPlace是首屈一指的數字藝術NFT市場,去年取得了巨大的增長,銷售額超過1億美元,獨立收藏家數量增加了10倍.

1900/1/1 0:00:00新加坡金融監管局新聞發言人再次向《區塊鏈日報》記者透露,目前已經向89家DPT申請的企業發出通知,如果申請人采取必要措施以滿足MAS對于持牌運營的要求,則隨后將收到MAS向申請人授予的許可證.

1900/1/1 0:00:00就其核心而言,創新是令人興奮的。創新涉及到一種新的運作方式,可以為消費者和企業帶來更高效率和更便捷的承諾。想想汽車、晶體管或智能手機.

1900/1/1 0:00:00頭條 ▌美參議院已通過包含原始加密稅收條款的基礎設施法案金色財經報道,美國當地時間周二,美國參議院以69票對30票通過了其兩黨基礎設施法案,其中包含原始版本的加密稅收條款.

1900/1/1 0:00:00經過數周的艱苦談判,美國總統拜登7月28日表示,參議院兩黨小組初步達成了一項關于1.2萬億美元的基礎設施法案.

1900/1/1 0:00:00