BTC/HKD-0.49%

BTC/HKD-0.49% ETH/HKD-0.19%

ETH/HKD-0.19% LTC/HKD+0.89%

LTC/HKD+0.89% DOT/HKD+0.16%

DOT/HKD+0.16% ADA/HKD+1.27%

ADA/HKD+1.27% SOL/HKD-1.04%

SOL/HKD-1.04% XRP/HKD+0.99%

XRP/HKD+0.99% DOGE/US+2.03%

DOGE/US+2.03%隨著流動性激勵的變化,BSC、Polygon、Heco等公鏈出現資金外流,而Solana、Avalanche、Terra、Fantom的TVL經歷了快速上升。回顧BSC等的發展史可以發現,在公鏈TVL的快速上升中,更可能出現機會,因此本文嘗試在總結公鏈項目的過程中發現潛在的機會。

核心提要:

Solana生態中的借貸類項目仍處于起步階段,Larix和PortFinance都只有3億美元左右的總存款,市場份額存在較大增長空間。而前期估值過高的ParrotProtocol等項目,在價值回歸之后,2億美元左右的總市值可能存在機會。Solana上的收益聚合類項目較多,這會造成DeFi中TVL的重復計算。

GeistFinance的上線彌補了Fantom借貸協議的短板,并為整個Fantom生態帶來大量資金。DEX中SpiritSwap和BeethovenX的快速發展與SpookySwap形成競爭。

Avalanche生態中,Aave、TraderJoe、Benqi等借貸和DEX類項目吸引了大量資金,整體發展較為均衡,已經能滿足用戶加杠桿以及交易的需求。而緊隨其后的Olympus仿盤Wonderland也以達到7億美元的TVL。

美國德州眾議院委員會拒絕通過限制比特幣礦企激勵上限的法案:6月2日消息,據 Satoshi Action Fund CEO 兼聯創 Dennis Porter 發推稱,美國德克薩斯州眾議院委員會未通過 SB 1751 號法案,該法案被稱為反挖礦法案。

此前報道,美國德克薩斯州參議院通過 1751 號法案,該法案將修改該州公用事業和稅法的部分內容,以增加對加密挖礦公司的限制,該法案旨在將參與需求響應計劃的比特幣礦企的激勵限制在 10%,并取消對該行業的稅收減免。[2023/6/2 11:55:06]

Terra生態中,Anchor和Mirror分別吸引了35億和13億美元資金,流動性質押協議Lido在以太坊上取得成功之后,將業務擴展到了Terra中,也吸引了25億美元的資金。而Terraswap在沒有發行治理代幣的情況下,已經吸引了超過11億美元的TVL,且成為潛在空投項目中TVL最高的一個。

Aave在部署到Polygon和Avalanche上之后,都迅速搶占了最大的市場份額,當前正發起提案,準備部署到Fantom上,可能對Geist造成沖擊。類似的項目Curve、SushiSwap、Lido、Abracadabra等可能會隨著多鏈生態的發展進一步鞏固自己的地位。

Degis將為Avalanche BTC橋和Layer Zero BTC.b橋提供保護:2月10日消息,Avalanche生態保險協議Degis將于2月14日通過Protocol Protection為BTC橋和Layer Zero的BTC.b橋提供選擇性保險,允許更多的BTC用戶和機構在Avalanche和其他鏈上使用BTC.b,通過提供額外的安全性從DeFi可組合性中受益。

Protocol Protection是Degis保護產品,采用保護池和優先池雙重保護設計為各種鏈上風險提供保護。[2023/2/10 11:58:45]

隨著多鏈生態的發展,原有的跨鏈類項目Anyswap、Ren等跨鏈橋有了更多的用處,HopProtocol、Connext、Biconomy等L1與L2間的即時跨鏈工具也可能迎來機會。

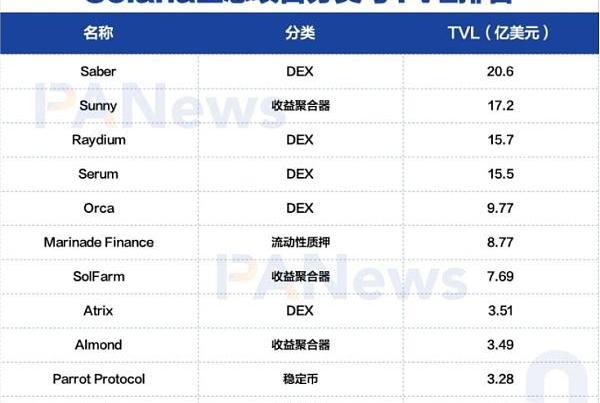

Solana

Solana是不依賴于以太坊虛擬機的高性能公鏈中表現最好的一個。當前項目中TVL較高的項目均為DEX和收益聚合類項目。

美國共和黨眾議員Garbarino:兩黨有可能就加密貨幣立法合作:金色財經報道,美國共和黨眾議員Garbarino表示,華盛頓必須在加密監管方面發揮帶頭作用。兩黨有可能就加密貨幣立法合作。[2023/1/14 11:11:39]

Saber是一個專注于同類資產交易的DEX,當前獲得了Solana生態中最多的TVL。Saber的機制與以太坊上的Curve類似,但是Curve主要以穩定幣為主,而Saber中穩定幣只占一小部分,當前流動性最多的是mSOL/SOL,mSOL是將SOL質押在MarinadeFinance中得到的流動性代幣,其次為WrappedBitcoin/renBTC。當前,Saber中的流動性池還都局限為兩種代幣,暫時沒有三種及以上代幣組成的流動性池。Sunny則是與Saber深度綁定的收益聚合類項目,質押Saber的LP代幣進行挖礦,可同時獲得SBR與SUNNY代幣獎勵,它們的數據一般同步變化,近期有所下降。

Serum、Raydium、Orca、Atrix也均為DEX,Serum是主打高性能的訂單簿DEX;Raydium既包含訂單簿,也有AMMDEX,可以向中央限價訂單簿提供鏈上流動性;Orca則是一個通用AMMDEX,Atrix是基于Serum建立的AMMDEX。

迪士尼正計劃聘請律師以探索包括NFT在內的新興機會:金色財經報道,據LinkedIn上的一則招聘廣告,迪士尼公司正在尋找一名交易律師,以探索包括NFT在內的新興技術機會,該員工將“與業務團隊合作,在他們計劃新的全球新興技術項目時”探索其他領域,如元宇宙和DeFi。(theblock)[2022/9/25 7:19:20]

借貸協議在Solana中占據的份額很低,SolFarm作為一個收益聚合平臺,除了支持幾個DEX中的LP代幣進行挖礦之外,也提供借貸和杠桿交易的功能,但用于借貸的總存款不足2億美元。Larix、PortFinance、Solend都是Solana上專注于借貸的協議,但當前Larix和PortFinance的總存款約為3億美元,Solend的總存款約為2億美元。相比其他生態Solana上的借貸協議中并未出現龍頭項目,如Fantom上Geist的總存款超過60億美元,Avalanche上的Aave總存款超過30億美元,Terra的Anchor中包含18億美元的UST存款和29億美元其它抵押品。當前,整個市場應當還有10倍以上的增長空間,可以考慮提前布局。

可以看到,Solana中DeFi樂高的堆疊非常嚴重,如基于Serum建立了Atrix,Atrix本身并沒有發行代幣,而為了激勵Atrix的流動性出現了Almond,在Almond中用Atrix中的LP代幣進行挖礦,Almond自身的代幣ALM公平發放。而Atrix中又支持用ALM-USDC交易對挖Serum的平臺幣SRM,三者形成閉環。

M2E應用程序STEPN將LINE區塊鏈用于日本市場:金色財經報道,移動技術公司 LINE 宣布,LINE Xenesis 和 Find Satoshi 最近達成了一項諒解備忘錄,旨在利用 LINE 區塊鏈為日本市場的 STEPN 本地化。STEPN 是一款“移動賺錢”的區塊鏈游戲,讓玩家可以賺取相當于他們所走步數的加密資產。兩家公司將在為日本市場本地化 STEPN 的技術和業務方面進行合作,同時尋求創建一種服務,讓日本用戶輕松愉快地體驗 web3 作為他們健康生活方式的一部分。(cryptoninjas)[2022/8/12 12:20:09]

Terra

從LUNA和穩定幣UST開始,Terra逐漸形成了一個完整的生態。首先,團隊將UST帶入現實購物中,保證了UST與LUNA的作用。然后團隊開發了超額抵押UST進行鑄造股票等合成資產的Mirror,率先實現了股票類合成資產的去中心化鑄造和交易,鑄造的資產稱為mAsset。專用于UST借貸的Anchor的出現又鎖定了大量UST存款,以及Terra生態中的其它代幣作為抵押品,提高資金利用率。

TerraSwap雖然還未發幣,卻也吸引了超過11億美元的TVL,且成為潛在空投項目中TVL最高的一個。TerraSwap可幫助mAsset的交易,也可實現Anchor中bLuna的快速退出,否則退出過程需要等待24天。

Terra生態中更加通用的借貸協議MarsProtocol也將要上線,屆時生態中的代幣將會有更多的機會參與借貸,也無需通過購買的方式來借入其它資產。

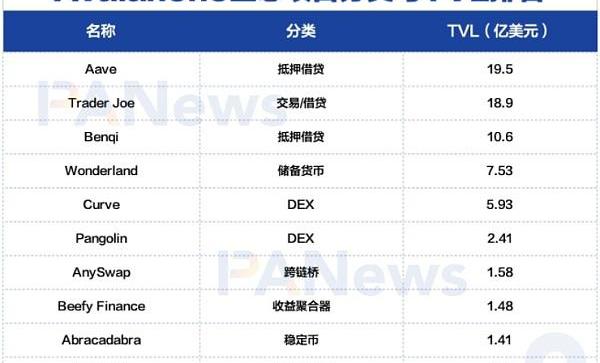

Avalanche

Avalanche在改善了跨鏈橋,并推出流動性激勵計劃之后,也迅速占領市場。

早期上線的DEXPangolin,在TraderJoe上線之后,逐漸喪失競爭力。早期的借貸協議Benqi,也在Aave部署到Avalanche之后,失去大量市場份額,現在TVL約為Aave的一半。TraderJoe被設計為結合交易與借貸一體的一站式平臺,在借貸功能上線后,TVL繼續快速增長,進一步削弱了Benqi的市場占有率。

Olympus在Avalanche上的仿盤Wonderland也成為吸金能力最強的項目,為用戶帶來數十倍的收益,截至10月14日,Wonderland的市值已經達到8億美元。Olympus作為新一代DeFi的龍頭,流通市值高達35億美元,而這一切從零開始不過半年多時間。從FeiProtocol開始,已經有人意識到協議用代幣激勵的方式吸引流動性的弊端,這些流動性并沒有忠誠度,總會流向收益更高的地方,因此FeiProtocol提出了“協議控制價值”的概念。Olympus在這一基礎上繼續發展,當前OHM的流動性幾乎全部由協議控制,可以減少市場波動中流動性撤離的情況,同時在下跌中還可以動用協議資金回購,逐漸衍生出“流動性即服務”的概念。

Fantom

Fantom是參與門檻較低的公鏈,FTM可以直接從交易所提現主網幣到Metamask錢包地址,穩定幣也可以通過Anyswap,從BSC幾乎零成本的跨鏈到Fantom,最高收費僅0.9美元。

Anyswap也已成為最通用的跨鏈橋,支持20條鏈上的706種資產,鎖定有超過49億美元的資產。因為AndreCronje在Fantom、Multicoin.xyz、Anyswap之間的關系,Anyswap也成為跨鏈到Fantom的主要途徑。

Fantom因為GeistFinance的突然崛起,補足了在借貸上的短板。在GeistFinance上線之初,由于TVL較低,早期“農民”只需要進行常規的借貸操作,即可一天獲得幾倍的收益,隨著GEIST代幣產量的增加,與高點相比,GEIST已下跌超過90%。

SpiritSwap在近期TVL上升之后,給了用戶交易更多的選擇,擺脫了SpookySwap一家獨大的局面,Balancer仿盤BeethovenX也帶來了短期挖礦機會。

Abracadabra的穩定幣MagicInternetMoney(MIM)流通量已經接近15億美元,在部署到Avalanche和Fantom之后,給這些公鏈帶來以去中心化發行的穩定幣。MIM和DAI一樣,通過超額抵押生成,但MakerDAO中DAI的抵押物為ETH等底層資產,而Abracadabra中MIM的抵押品則為生息資產,如Yearn中存入USDC后得到的LP代幣yvUSDC,在獲得Yearn中收益的同時,可以抵押yvUSDC鑄造MIM參與流動性其它流動性挖礦,或者賣出MIM繼續在Yearn中存入USDC,實現杠桿挖礦。

小結

Solana生態中的借貸協議存在較大的增長空間,穩定幣等項目在經歷了市場的大幅回撤之后可能存在機會;Fantom中近期出現了多個投機性農場,早期參與的機會較多;Avalanche的整體發展較為均衡,Olympus仿盤Wonderland等也帶來了機會;Terra生態中還有多個重磅項目等待上線。

Tags:ANCSOLTERALAMushu FinanceSolarTerraform DAOGalaxy Surge

對于尚在糾結本國的數字貨幣到底是做批發還是做零售的央行來說,位于加勒比海的巴哈馬和東加勒比國家已經率先趟出了一條零售之路.

1900/1/1 0:00:00幾天前,Connext推出了NXTP,這個底層協議,用于在兼容以太坊的域之間實現完全無需信任的傳輸和合約調用,即鏈接不同區塊鏈及第二層/L2項目.

1900/1/1 0:00:00美聯儲主席鮑威爾在眾議院金融服務委員會周四舉行的聽證會上明確表示,沒有計劃禁止加密貨幣。 長達兩個小時的會議主要內容為議員代表向耶倫和鮑威爾詢問財政部和美聯儲的大流行應對措施,會中提出了幾個有關.

1900/1/1 0:00:00我們真正應該構建的是生產性資產和穩定幣特別感謝DavidAndolfatto、VitalikButerin、Chih-ChengLiang、BarnabéMonnot和DannyRyan對本文的.

1900/1/1 0:00:00要了解元宇宙,我需要知道哪些關鍵的技術術語?其中一些術語是可以互換使用的,有些體驗混合了各種版本.

1900/1/1 0:00:00又到了每月安全盤點時刻!鏈必安-區塊鏈安全態勢感知平臺輿情監測顯示,2021年9月,各類安全事件仍然頻發,成都鏈安科技統計9月發生較典型安全事件超『29』起.

1900/1/1 0:00:00