BTC/HKD+0.61%

BTC/HKD+0.61% ETH/HKD+0.38%

ETH/HKD+0.38% LTC/HKD+1.02%

LTC/HKD+1.02% DOT/HKD+5.85%

DOT/HKD+5.85% ADA/HKD-1.14%

ADA/HKD-1.14% SOL/HKD+2.15%

SOL/HKD+2.15% XRP/HKD-0.48%

XRP/HKD-0.48% DOGE/US+1.83%

DOGE/US+1.83%可擴展的區塊鏈正在競相爭奪DeFi市場份額。

在以太坊內外構建可擴展性解決方案的戰斗正在升溫。2020年初,以太坊的費用對大多數DeFi用戶來說不是問題;然后,DeFiSummer開始了一年瘋狂的增長,導致以太坊上越來越高的Gas費用。以太坊上高昂的Gas費用開始促使每個開發者和投資者尋找更快、更便宜的區塊鏈,以降低用戶的成本。自那以后,隨著數十個開發團隊構建可擴展性解決方案以吸引數十億用戶,這種爭奪變得更加激烈。

今年,人們突然對以太坊側鏈、L2s以及更快的L1s區塊鏈產生了興趣,盡管對于行業資深人士來說,這并不是什么新鮮事。事實上,在過去五年里,更快、更便宜的區塊鏈的開發,以及連接它們的「橋」,一直占據著Crypto風險投資的最大份額。

因此,盡管當下環境中的瓶頸已被預見,但當時還不清楚的是,區塊鏈上的產品前景會是什么樣的。在過去的幾年里,給人的感覺是,人們在忙著搭建基礎設施,但對于這些基礎設施上面將運行什么并沒有清晰的概念。然而,隨著市場的成熟,我們現在有了清晰的認識:市場需要快速的區塊鏈來擴展圍繞穩定幣、DeFi、NFTs以及DAOs的用例。

LayerZero生態全鏈NFT協議Holograph開放Building NFT限時免費多鏈鑄造活動:6月14日消息,據官方消息,LayerZero生態全鏈NFT協議Holograph開放BuildingNFT限時免費多鏈鑄造活動。據悉,Building出自藝術家Amber Vittoria之手,可在以太坊、Polygon、Avalanche、BNB Chain和Optimism上免費鑄造,限時48小時(將于1天9小時后結束)。[2023/6/14 21:36:17]

現在令人興奮的是,這一切對去中心化、以太坊的主導地位以及監管機構的關注意味著什么。

可擴展性競賽

當前的可擴展性競賽格局是:

諸如幣安智能鏈(BSC)和Polygon等側鏈已經經歷了迅猛增長,但同時,對于它們的去中心化和安全性的擔憂也隨之增加。Polygon目前正在試圖解決這些問題,而BSC沒有相關行動;此外,Fantom也在崛起。

以太坊L2s終于到來了。雖然此前曾有許多不切實際的希望和發布延遲,但Arbitrum、dYdX以及Optimism已經證明了L2s時代真的到來了,撰文時以太坊L2s網絡中的鎖倉總價值(TVL)已經超過了30億美元。而且繼這些L2s解決方案之后,未來幾年以太坊將會出現更多L2s方案,更不用說Eth2本身了。

Chainlink節點軟件推出v2.0.0版,節點運營商可在多鏈中運行CCIP等服務:4月29日,據官方推特,Chainlink節點軟件已推出v2.0.0版本,使節點運營商可以更輕松配置和維護Chainlink節點,幫助提高運營效率,同時可在多鏈世界中擴展和運行CCIP等Chainlink服務。[2023/4/29 14:34:49]

Solana作為最令人恐懼的「以太坊殺手」突然出現,成為了渴望告訴的交易員的最愛。Solana已經吸引了眾多金融利益相關者和驗證者,隨后建立起了流動性并擴大了網絡容量。

Terra建立了一個以穩定幣為中心的獨立DeFi生態系統,其穩定幣集成到了底層區塊鏈網絡,這也可以為合成資產提供動力。Celo是另一個專注于移動支付市場的區塊鏈網絡,最近也取得了一些成功。

諸如Avalanche等兼容于EVM(以太坊虛擬機)的區塊鏈已經表明,EVM的護城河要比以太坊的護城河寬得多,資金充足的區塊鏈可以使用簡單的橋接接口和流動性挖礦來發展出一個生態系統。

多鏈Web3基礎設施Dmail集成Conflux eSpac:金色財經報道,基于多鏈部署的Web3基礎設施Dmail宣布集成Conflux eSpace,支持Conflux用戶登錄Dmail并收發Web3加密郵件,同時為Conflux團隊和社區提供Web3企業模塊化服務:跨鏈DID加密通信、DID Launchpad、用戶管理系統、忠誠積分系統、Web3郵件營銷AI-助手。

據悉,Dmail已支持Ethereum,BNB Chain,Conflux eSpace,KuCoin Community Chain(KCC),Polygon,Dfinity等網絡的集成登錄,目前鏈上注冊賬號已突破155,000個。[2023/3/23 13:21:25]

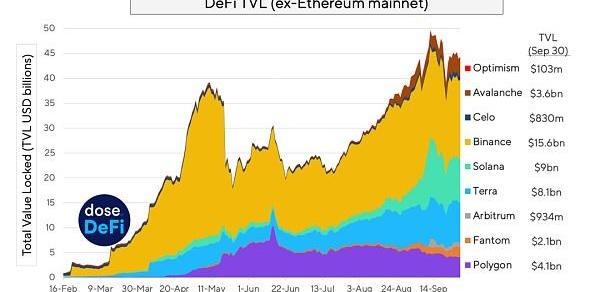

上圖:2021年以來,除以太坊之外的其他網絡中的DeFi總鎖倉價值(TVL)增長趨勢。圖源:DeFiLlama

與過去幾年不同的是,圍繞這些競爭性鏈的討論不再是一場關于每秒交易吞吐量的假想性爭吵;相反,現在的焦點是這些競爭性鏈的DeFi市場份額。DeFi行業已經日趨成熟,并且這些競爭性鏈之間有史以來第一次能夠就DeFi市場份額進行正當合理的對話(在這方面,TVL是一個很好的指標,盡管該指標并不完美)。

韓國區塊鏈公司Lambda256推出可與以太坊鏈接的NFT多鏈橋服務:4月12日消息,韓國區塊鏈公司Lambda256推出Luniverse多鏈NFT橋(Luniverse Multi-Chain NFT Bridge)服務。據該公司介紹,該服務可以在Luniverse和以太坊上交換NFT,與IPFS互通,并包含一個大規避鑄造NFT或在以太坊中創建NFT的功能“NFT-only API”。如果使用該NFT橋服務,Luniverse發行的NFT可以轉移到以太坊。基于Luniverse發行的NFT也可以在Upbit NFT和Opensea市場上出售。此前消息,Lambda256于去年12月份完成約5900萬美元B輪融資。(Digital Today)[2022/4/12 14:19:46]

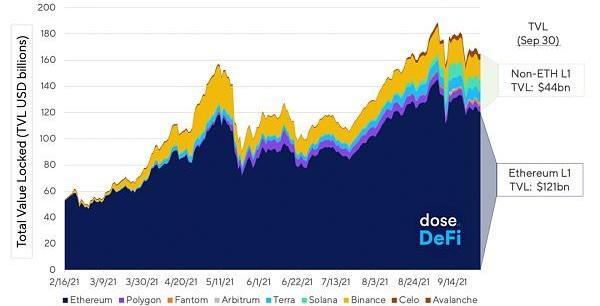

以太坊依然是王者

上圖:以太坊L1的TVL(深藍色區域)與其他網絡的TVL對比。圖源:DeFiLlama

多鏈DeFi平臺Rubic將在Rubic.exchange集成xDai跨鏈橋:據官方文章消息,多鏈DeFi平臺Rubic宣布,Rubic.exchange正在與xDai建立新的合作伙伴關系,以促進以太坊和xDai之間的跨鏈解決方案。這種集成將允許Rubic用戶訪問以太坊網絡和xDai之間的跨鏈解決方案。該橋允許將DAI代幣傳輸到xDai網絡,xDai網絡具有幾乎零費用、穩定的交易和快速的交易速度等特點。xDai和Rubic之間的集成將幫助多個區塊鏈的用戶擴展Rubic.exchange現有和計劃中的跨鏈解決方案。[2021/6/5 23:13:26]

我們很容易忽視以太坊主網在短短幾年內的統治地位。其他智能合約平臺都沒有有機地創造出自己的生態系統。幾乎所有其他競爭性鏈上的TVL增長都可以與在以太坊上開創的項目和想法聯系起來。

以太坊最大的護城河是將以太坊作為家園的近5000億美元資產。對于任何新興的DeFi系統來說,鏈上資產是最珍貴的商品,而以太坊擁有龐大、多樣化的資產基礎,包括ETH、穩定幣和其他ERC-20代幣——更不用說NFTs了。

這些資產與以太坊捆綁在一起,但大多數競爭性鏈發現,與缺乏知識或經驗的散戶和機構投資者相比,這些競爭性鏈更容易從以太坊生態系統中的Crypto死忠粉和DeFi老手那里吸引資金。這就是為什么任何競爭性鏈都應該構建的第一個基礎設施是通往以太坊的「橋」。

「橋」是缺失的基礎設施部分

雖然投資一直在涌入新的(競爭性)基礎層區塊鏈和以太坊擴容方案,但對于如何連接這些網絡的關注依然較少。然而,既然這些區塊鏈網絡已經找到了圍繞金融服務的產品市場匹配,流動性和資本效率就變得至關重要了。這就意味著,它們需要快速、去中心化和無須許可的「橋」。

1kxnetwork研究合伙人DmitriyBerenzon已經撰寫了一篇關于區塊鏈「橋」及其優勢和權衡的優秀文章(編者注:文章譯文參見?《躋身多鏈時代,一文讀懂區塊鏈「橋」及其設計權衡》),所以我們在本文不再贅述。在此做出兩個后續評論:

資本效率是成功最重要的組成部分(僅次于安全性)。現在很明顯,大量資本將會推動實現快速、跨鏈的橋接。

Cosmos是為這個多鏈時代而設計的。Cosmos是一個有著鏈間生態系統愿景的元老級Crypto項目,這種愿意終于要實現了,新的跨鏈網絡通信設計看起來與Cosmos的IBC(鏈間通信協議)的設計極為相似。

多鏈未來的五個亟待解決的問題(以及早期答案)

1.以太坊主網能否保持其在DeFiTVL市場份額的領先地位?

目前,根據DeFiLlama的數據,以太坊L1在DeFiTVL方面擁有75%的市場份額。即使其Gas費用繼續上漲,也很難想象以太坊上的任何主要流動性會流失。基于以太坊的借貸平臺似乎牢牢扎根在以太坊上;大的流動性池(包括AMMs和借貸平臺的流動性池)將很可能繼續留下來,與此同時,流動性提供者將繼續在其他低成本的區塊鏈網絡中提供更廉價的服務。我們的預測是:以太坊仍將是最大的鏈,但可能將不再占據絕大部分市場份額。到2022年底,以太坊的DeFiTVL市場份額將大約是35%。

2.未來將由應用專用型區塊鏈(application-specificchains)組成?

說實話,我們之前對這個假設持懷疑態度。但dYdX在L2上的巨大成功改變了一些事情。可組合性是否將像大家所說的那樣,繼續作為區塊鏈生態發展的魔法棒?或者不同鏈的功能可以通過前端抽象出來嗎?像dYdX這樣的高性能交易協議的成功,表明了以太坊的護城河是如何延伸到EVM之外,也是以太坊極大主義者對Solana的侵蝕的最佳回應。

我們的預測是:在以太坊之外,到2022年底,大約有15%的DeFiTVL市場份額將位于應用專用型鏈中(基于以太坊L2和Cosmos的鏈);20%位于以太坊之外的EVM鏈(包括BSC)中;15%位于以太坊EVML2s網絡中;10%位于其他非EVM的通用計算網絡(主要是Solana);剩余的5%位于其他基于Cosmos的鏈中。

3.跨鏈交易將由中心化實體主導嗎?

目前,大多數「橋」都依賴于一小組驗證者。雖然要調和兩個不同的區塊鏈網絡及其共識機制幾乎是不可能的,但沒有什么事情是一個中心化的中間人無法解決的。大型的流動性提供者將使用無須信任的協議「橋」來向個人用戶收取快速退出服務費。中心化交易所(CEXs)可能會充當「橋」的角色,有人可能會說幣安已經做到了這一點。我們的預測是:是的,中心化實體將暫時主導跨鏈交易;去中心化的替代方案將需要時間來開發。

4.那么跨鏈治理呢?

目前,去中心化自治組織DXdao開發的去中心化交易所Swapr已經在ArbitrumOne、以太坊主網和xDai這三個網絡中部署。一旦跨鏈流動性的問題得到解決,下一個問題就是跨鏈治理。Aave在這方面似乎走得最遠。我們的預測是:這是一個很難解決的問題,將依賴于緩慢的跨鏈通信,因為治理交易可能會更慢。

我們希望一年后再來看看這些預測是否接近于真實情況。

最后要考慮的一點,也是當前人們談論的熱門話題:監管。目前還不清楚多鏈的未來是否會引起監管機構的憤怒,但現在還有哪些是不會的呢?很難想象監管機構會追逐底層鏈。相反,越來越多的監管審查是針對前端的,因此,最成功的可擴展性區塊鏈可能最終會實現最去中心化的前端,同時也具有抗審查性。

這將需要一個新的去中心化技術堆棧,這是Web3成熟過程中的另一個發展階段,表明著DeFi需要的不僅僅是資金渠道。

撰文:ChrisPowers

編輯:南風

Tags:以太坊區塊鏈DEFIDEF以太坊價格區塊鏈運用的技術中不包括哪一項項DeFi Degen LandDeFiAI

由A.CapitalVentures合伙人KartikTalwar、L4Ventures聯合創始人LiamHorne和JoshStark、Lunchclub創始工程師JacobWillemsma.

1900/1/1 0:00:00流動性是指一項資產在不影響其市場價格的情況下可以轉化為現成現金的效率。最具流動性的資產是現金本身。換句話說,流動性描述了一項資產可以在市場上以反映其內在價值的價格快速購買或出售的程度.

1900/1/1 0:00:00從2019年秋冬之時行業廣為提及的“馬太效應”開始,到現在又是一年秋天。交易所之間的斗爭,從來就沒有停止過,隨著寒風吹來,行業再度經歷一輪洗牌,NFT成為了交易所競爭的重頭戲.

1900/1/1 0:00:00資產管理公司ProShares的比特幣期貨交易所交易基金將于周二在紐約證交所正式上市,基金代碼為BITO.

1900/1/1 0:00:00Tether崩潰論已經是加密社區的萬年老梗了。目前關于Tether相關風險的文章也成千上萬,基本都是基于其缺乏透明度和誤導公眾等實錘問題.

1900/1/1 0:00:00頭條 ▌巴西立法者提出旨在使比特幣成為合法支付貨幣的草案金色財經報道,巴西立法者正在努力建立一個監管框架,使投資比特幣和其他加密貨幣變得更加容易,同時對詐騙者和黑客也更加嚴厲.

1900/1/1 0:00:00