BTC/HKD+1.22%

BTC/HKD+1.22% ETH/HKD+3.53%

ETH/HKD+3.53% LTC/HKD+2.75%

LTC/HKD+2.75% DOT/HKD+4.43%

DOT/HKD+4.43% ADA/HKD+3.42%

ADA/HKD+3.42% SOL/HKD+2.01%

SOL/HKD+2.01% XRP/HKD+0.7%

XRP/HKD+0.7% DOGE/US+2.39%

DOGE/US+2.39%12月28日,“2021首屆數字金融前沿學術會議”在線成功舉辦。會議由清華經管數字金融資產研究中心主辦,中心主任羅玫教授主持。清華大學經濟管理學院金融系副教授、數字金融資產研究中心核心研究人員王茵田發表了題為“比特幣期權市場的流動性研究”的主題演講,本文根據演講內容整理。

首先指出這是一個關于比特幣資本市場的實證研究。該項研究關鍵字有兩個,一個是市場的非流動性,另一個是期權,市場的非流動性或者流動性對于期權價格的定價機理、定價機制,或者是如何來影響期權價格的。

近期對于比特幣的研究方向,是把比特幣當作一種金融資產,但是顯然它并不是一個金融資產,比特幣本身的定價機理是全然不同的,但是加密貨幣衍生品的定價機理和傳統的衍生品是非常趨同的,所以我們可以以此入手,來開展研究。

SBF律師已與美檢察官就SBF保釋的新條件達成一致:金色財經報道,根據法庭文件,FTX創始人SBF的律師已與美國檢察官就保釋的新條件達成一致。提交給紐約南區地方法官Lewis Kaplan批準的條件中,SBF將獲得一部新手機,該手機無法訪問互聯網,并且僅限于短信和語音通話。SBF還將獲得一臺新筆記本電腦,不過功能有限,只能訪問經批準的網站。據悉,這些條件最初是在本月初提出的,(CoinDesk)[2023/3/28 13:31:00]

研究試圖去回答有關加密貨幣期權市場的三個問題:

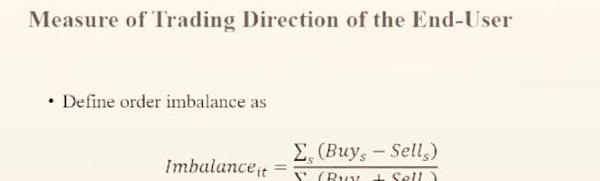

1.最終用戶的買賣方向如何影響比特幣期權價格的形成?

2.在比特幣期權市場上到底是買方多還是賣方多??

3.在最終用戶的交易壓力下,市場的流動性是如何影響期權的價格的?

幣安回應媒體及社區質疑的多個問題:12月22日消息,幣安發布對于近期媒體及社區質疑的回應,對“1.關于USDC短暫停止提現的問題”、“2.關于幣安沒有充足的儲備金供用戶提幣”、“3.關于Mazars及四大會計師事務所拒絕服務幣安的問題”、“4.為什么只推出了BTC的驗證?”、“5.關于“幣安拒絕透露財務信息”“財務黑箱”的報道”、“6.關于路透社“美國司法部對幣安展開調查”的報道”、“7.關于幣安摧毀了FTX?”等問題進行了回應。[2022/12/22 22:01:47]

先看一下股票市場上的最終用戶的交易方向是如何影響股價的?對于股票來說,它的最終用戶一定是買方,就是買方承擔這種流動性風險。流動性越差價格越低,終歸它的價格會回歸到真實的價格,所以它的預期收益和回報率越高。對于期權,本質上是一個保險合約,它并不是像股票一樣,只能由一個公司去發行,而是市場的參與者任何一方都可以去發行一個期權。

Chainlink上線Chainlink Staking (v0.1) 測試版:金色財經報道,去中心化預言機網絡Chainlink宣布推出質押功能,Chainlink Staking (v0.1)測試版已在以太坊主網上線。Staking最初對節點運營商以及有資格獲得早期訪問權限的社區成員開放,用戶最多可以抵押7,000個LINK代幣并開始獲得獎勵,并且有9-12個月的鎖定期。質押池將于美國東部時間2022年12月8日中午12點向一般訪問者開放。

Chainlink表示,該池的上限為2500萬個LINK代幣,約占LINK總供應量的2.5%,價值1.775億美元。Chainlink計劃在未來允許對其他服務進行質押,并使用此測試版來測試和改進未來的發布。[2022/12/7 21:26:44]

如果是一個買方到市場上去購買期權,做市商(Marketmaker)就發行期權賣給我;如果我是賣方在市場上賣期權,我自己就可以發行并賣給做市商(Marketmaker)。所以期權這個市場上面,理論上不會出現供不應求或者供過于求的情況,買賣雙方其實是出清的。

區塊鏈服務平臺 PlayDapp 與 3D 元宇宙引擎 Redbrick 達成合作:5月16日消息,區塊鏈服務平臺 PlayDapp 與3D 元宇宙引擎 Redbrick 簽署戰略業務合作伙伴關系,以擴展元宇宙內容并加強區塊鏈集成。PlayDapp 計劃通過應用區塊鏈技術和專業知識,在 Redbrick 元宇宙項目的多個方面進行合作,包括將提供 NFT 支持和 NFT 市場服務,并分享內容開發和運營知識。[2022/5/16 3:18:38]

多余的頭寸是由做市商(Marketmaker)承擔,并通過一些方法或者交易策略來對沖掉這些頭寸。那么期權價格到底由誰來決定呢?在現實中,一個做市商是不可能按照零成本來對沖掉自己的頭寸。在流動性不好或者說做市商(Marketmaker)在對沖掉自己頭寸的時候是一定有成本的,他怎么補償自己?這就會對價格形成影響,這就是在期權市場上流動性對于期權價格的影響機理。

當市場的流動性越不好,做市商(Marketmaker)面對更多的買家時時不得不賣并會拉升價格,從而對期權價格有一個提升的作用。如果市場上更多的是賣家,做市商(Marketmaker)作為買家,就會壓低價格,從而對期權價格有一個拉低的作用。這就是整個故事的核心。

流動性是如何在option市場上影響價格的,也取決于最終用戶的方向:最終用戶如果是賣方,做市商作為買方,他會壓低價格去補償流動性的不足,而導致收益率的溢價或者預期收益率為正,最終用戶如果是買方,做市商作為賣方,就會要求拉升期權價格,從而導致預期收益率為負。

到底在現實中是買方多還是賣方多?這是我們要看的一個問題,有一篇論文對于Cryptocurrency期權的研究,發現目前最大的期權市場是買方更多。?

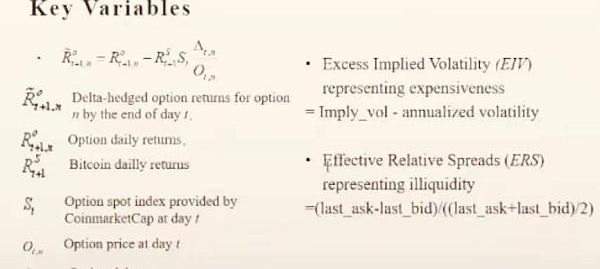

為了更好地做研究,我們必須要定義幾個重要的變量,一個是非流動性,非流動性的通用辦法就是期權的買賣價差,我們用有效相對價差(EffectiveRelativeSpreads,ERS)來定義,對于期權價格波動程度,我們用額外隱含波動率來衡量。

我們目前有三項發現:

1.在市場存在流動性風險的時候,做市商(Marketmaker)是如何保護自己的?總體上不管市場上買方更多起來賣方更多,做市商(Marketmaker)會提升價差來保護自己,尤其是市場上出現更多的賣方的時候,他會更多地來拉大價差保護自己;

2.做市商(Marketmaker)除了拉大價差還有什么其他的方法來保護自己?一個假設是當市場流動性越不好,有效相對價差(EffectiveRelativeSpreads,ERS)越高,會拉低它的價格,因為marketmaker要面臨更多的賣方,他會拉低價格。通過對模型的回歸分析發現在非流動性的條件下,當做市商(Marketmaker)面臨的是賣方壓力,確實會使其壓低價格。

3.由于LedgerX在2019年的8月1號允許更多的小交易者或者個人交易者進入到這個平臺,通過對模型的回歸分析發現,個人投資者不僅帶來了交易量,還使市場更有效、更成熟,更趨向于成熟的股票市場。

總結來說,在場外交易市場賣方更多并存在賣方壓力,更多的投資者采用持保看漲期權策略;做市商(Marketmaker)在面臨賣方壓力的情況下,出于保護自己,一方面會拉大買賣差價,另外一方面會壓低期權價格;最后就是小交易者或者個人交易者的引入可以使市場更加成熟。

Tags:TMAKETARKMARImpactMarketBasket LegendsNFTBlackmarketMARIO價格

渴望成為“區塊鏈互聯網”的Cosmos在2021年已經產生了巨大的增長,擁有超過260個區塊鏈項目.

1900/1/1 0:00:00擁有數千名加密貨幣粉絲的去中心化自治組織ConstitutionDAO眾籌了近4500萬美元,計劃購買美國憲法的副本。盡管他們最終輸掉了拍賣,但這個DAO隨之也受到了廣泛的關注.

1900/1/1 0:00:00許多人確定了互聯網的下一個前沿方向,更廣泛地說就是所謂的“元宇宙”,也可以理解為是虛擬現實,即增強現實中的三維數字環境,它不僅可以通過智能手機和PC端或者VR設備和傳感器等一系列設備進行連接.

1900/1/1 0:00:00NFT風潮是目前最熱熱點之一~,相信你我周遭也越來越多人問起,到底什么是NFT?要如何購買NFT?本文參考twitter知名NFT蒐藏家6529貼文.

1900/1/1 0:00:00從熱度高漲到真正產品成熟落地的這段時間——即2022年,我們預計將進入分歧期。分歧期只是外界對元宇宙的看法,中長期來看,元宇宙作為新的計算平臺,是確定性的方向,有格局、眼光、定力、使命感的團隊,

1900/1/1 0:00:00DeFi——去中心化金融,不同于過去中心化的傳統金融需要許多中介機構如銀行、證券交易所的參與,DeFi利用了區塊鏈的技術,逐漸發展出有別于傳統金融的金融商品,瘋狂受到追捧.

1900/1/1 0:00:00