BTC/HKD+0.18%

BTC/HKD+0.18% ETH/HKD+0.79%

ETH/HKD+0.79% LTC/HKD+0.72%

LTC/HKD+0.72% DOT/HKD+0.61%

DOT/HKD+0.61% ADA/HKD+2.29%

ADA/HKD+2.29% SOL/HKD+0.89%

SOL/HKD+0.89% XRP/HKD+0.9%

XRP/HKD+0.9% DOGE/US+1.44%

DOGE/US+1.44%區塊鏈的發展歷來有兩大主題,一是作為底層操作系統的公鏈基礎設施,二是滿足各類C端需求的Dapp。Dapp的發展經歷了幾波更迭,從Defi到NFT到Gamefi,每個賽道都有各自的英雄,未來也將不斷有新的潮流。而在這一過程中,公鏈的發展態勢越來越趨近于穩定,發展預期集中于目前的主流L1和L2,很難再有新的巨大投資機會。

在這樣的板塊輪動中,「中間件」開始越來越受到重視。隨著Web3生態發展,Dapp所需要的服務也會越來越細分。2020年下半年到2021年第一季度,灰度母公司DCG的13項新投資中,有7個中間件項目。今年至今,已有PocketNetwork、Ceramic、Aleph.im等一系列中間件項目獲得Multicoin等一線機構的投資。中間件項目作為加密世界的toB服務,擁有高確定性和高用戶粘性,必定是塊重要的投資領域。

本文梳理Chainlink、TheGraph、PocketNetwork這三個代表性的中間件項目,試圖分析加密圈的中間件所滿足的需求和面臨的問題。

本文目錄

1.We3技術堆棧中的「中間件」

2.Chainlink?

2.1產品機制

2.2通證經濟

2.3運營現狀

2.4團隊及融資

2.5優勢及風險

3.TheGraph

3.1產品機制

3.2通證經濟

3.3運營現狀

3.4團隊及融資

3.5優勢及風險

4.PocketNetwork

4.1產品機制

4.2通證經濟

4.3運營現狀

4.4團隊及融資

4.5優勢及風險

5.總結

1.We3技術堆棧中的「中間件」

「中間件」是一個古老的概念,最早出現于1968年,隨著技術的發展,其涵義和分類也在不斷變化。維基百科提供了一種通俗的解釋:中間件是一種計算機軟件,為操作系統之外的應用軟件提供服務,可以理解為是一種「軟件粘合劑」。

這一理解基本來自于開源軟件提供商RedHat開發人員發布于2018年的定義,其中RedHat還概述了中間件的主要用途,原文為:「中間件是為操作系統之外的應用提供公共服務和功能的軟件。數據管理、應用程序服務、消息傳遞、身份驗證和API管理通常都由中間件處理。中間件幫助開發人員更高效地構建應用程序。它就像應用、數據和用戶之間的結締組織。」

隨著Web3生態越來越豐富,也開始有不少機構專門定義出Web3開發堆棧中的中間件。對于中間件概念的理解,基本都繼承了原有的含義,認為這類產品的特征是不直接面向終端用戶,是加密世界中的B2B服務,但是分類和范圍界定不盡相同。

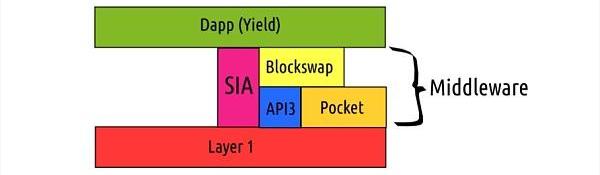

例如,Deribit將介于Layer1和Dapp之間的產品統稱為中間件。

來源:DeribitMedium,詳見附錄

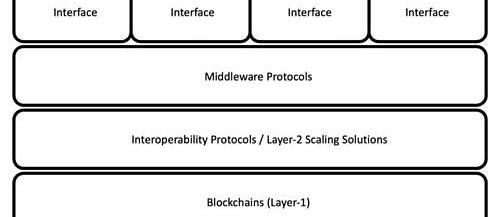

MetisDAO則在中間件之外加了一層Layer2,并且將中間件分為三個類型,分別是:1)上層中間件,如智能合約開發工具Truffle、或是錢包Metamask;2)下層中間件,如節點運營商Infura;3)項目中間件,這些中間件建立在L1/L2上,目的是增強區塊鏈的核心功能,如TheGraph。

來源:MetisDAOMedium,詳見附錄

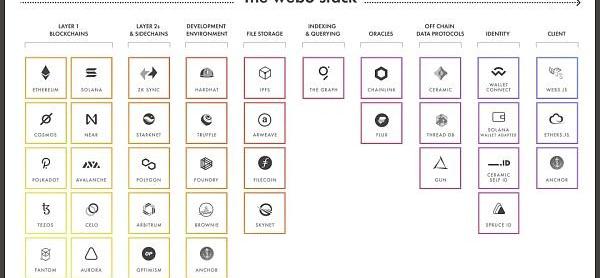

TheGraph也梳理發布過一版Web3堆棧分類。TheGraph似乎無意使用「中間件」的概念,但是根據產品用途所做的分類,能夠更好地幫助我們理解中間件所包含的組件。下圖中,文件存儲、索引查詢、預言機、鏈下數據、身份等項目,都符合「為操作系統之外的應用提供公共服務和功能的軟件」的定義,可以視為中間件。

Web3 游戲平臺 Intella X 公布生態系統合作伙伴清單:1月30日,據官方消息,Polygon 與韓國網絡游戲發行商 Neowiz Corporation 共同推出的 Web3 游戲平臺 Intella X 公布了生態系統合作伙伴清單,涉及游戲、投資、區塊鏈服務和安全等各個領域的 30 多個實體,包括:Polygon、Animoca Brands、Magic Eden、Big Brain Holdings、Planetarium Labs、Global Coin Research (GCR)、ConsenSys (Infura)、Neowiz、Arumgames、Blue Potion Games、Hidea、Massive Gaming、Modori、Ozys、 Web3Auth、CertiK、Haechi Labs、Theori、Block Crafters Capital、Kross Lab、Bora、Crit Ventures、JoyCity、Kaura、Kracker Labs、Mobirix、Neon Games、Pearl Abyss、Widus Partners、Wemix、Swapscanner 和 XL Games。

此前報道,Intella X 本月完成 1200 萬美元融資,Animoca Brands 等參投。[2023/1/30 11:36:42]

來源:Edge&NodeBlog,詳見附錄

由上述幾種分類可以看到,「中間件」包含的組件類型非常廣泛,本身不是一個賽道,而是開發堆棧中的一個分類。寬泛地來說,除了操作系統和直接面向用戶的應用軟件之外,其他的服務都可以視為中間件。

中間件toB的功能決定了其距離C端用戶較遠,日常用戶很難感知到。但是隨著Web3生態的發展,中間件也必然會蓬勃生長——不論NFT、Gamefi、Socialfi中的哪個賽道會爆發,不論哪條公鏈會成為王者,都需要中間件作為基礎服務設施。中間件所包含的每一種服務,都是確定性極高的賽道。

下文將梳理并分析三種中間件服務類型中的代表產品,分別為:預言機Chainlink、數據索引及查詢服務TheGraph、API服務PocketNetwork。

2.Chainlink

Chainlink是頭部的去中心化預言機網絡,主要服務是為Defi產品提供喂價功能。

2.1產品機制

Chainlink的主題機制分為三個步驟。

首先,用戶選擇預言機服務商,可以通過鏈上聲譽系統和歷史服務記錄手動選擇,也可以通過Chainlink提供的訂單匹配合約自動匹配。隨后,預言機服務商執行合約,將鏈下的數據上報。最后,多方返回的數據會通過聚合合約來確定最終值,對于數值類結果則取加權平均,對于無法取加權平均的結果可由用戶自行配置聚合方式。

在2021年4月發布的新版白皮書中,Chainlink闡述了其產品更新:通過DON實現安全的鏈下計算,將預言機的功能從單純的數據傳輸擴展為數據計算。通過采用Chainlink新的DON方案,Dapp可以將鏈上代碼與鏈下計算結果相結合,提升可擴展性。Chainlink將這樣的智能合約稱為「混合智能合約」。

為了保證鏈下數據和計算的安全性,新版白皮書中引入了雙層預言機網絡。一層預言機網絡即上文所述的、執行合約的預言機服務商,當這些預言機對聚合結果有質疑時,任何一個節點都可以成為監督者發出報警。隨后,二層網絡會對一層的結果進行投票決議,如果判定報警生效,那么一層網絡中生成錯誤結果的惡意節點就會被沒收質押的保證金,獎勵給監督節點。

來源:官方博客,詳見附錄

二層網絡包含成百上千個獨立的Chainlink節點,如Aave、Synhetix和Compound等,這些節點的利益與Chainlink深度綁定,Chainlink依賴這些節點的決議來保證安全性。

攻擊者如果要避免一層網絡節點上報,就必須賄賂每個一層節點。假設共有n個節點,每個節點質押的保證金為d,則所有保證金為dn。由于要買通多數節點作惡,所以惡意節點的保證金總額至少為dn/2,而監督者可以獲得所有惡意節點的保證金,即dn/2。任何節點都可以成為監督者,因此需要賄賂的總額為(dn/2)*n=dn2/2。

2.2通證經濟

Tim Draper推出Web3投資平臺Draper Round Table:金色財經報道,投資了 Coinbase、Ledger 和 Tezos 風險投資者 Tim Draper 推出 Web3 投資平臺 Draper Round Table,NBA 全明星球員 Baron Davis 和 LunarCrush 的首席執行官 Joe Vezzani 作為風投合伙人加入。該平臺將向家族辦公室、企業風險投資家以及天使投資人和獨立風險投資家開放,利用 Aragon DAO 的系統進行治理和會員管理,旨在籌集資金共同參與投資。[2023/1/18 11:19:22]

平臺代幣LINK的主要功能,一是作為用戶支付給預言機運營商的費用,二是預言機運營商質押LINK作為保證金,以防作惡。與一般項目不同的是,Chainlink還沒有挖礦增發代幣的收益。

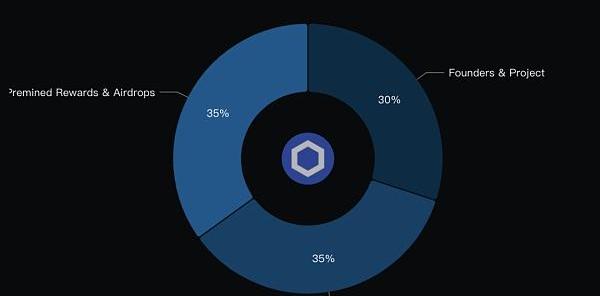

在2017年9月初始發售時,項目方總共鑄造了10億枚LINK,這也是LINK的總量上限。其中,3.5億枚用于公開發售,3億枚歸屬團隊母公司,還有3.5億枚用于未來的激勵和空投,最后一部分目前還沒有挪用過。根據Coingecko的數據,當前流通總量約4.67億枚,FDV約130億美元。

圖片來源:Messari

2.3運營現狀

2017年6月成立,2019年5月上線主網。Chainlink的提供了多種功能模塊,包括:去中心化的喂價,提供可靠的鏈下數據;可驗證的隨機函數,為NFT何鏈上游戲提供公允隨機數生成器;儲備金證明,為智能合約審計鏈上資產的真實鏈下儲備抵押率;Keepers,幫助Dapp獲取鏈下數據并自動化交易。

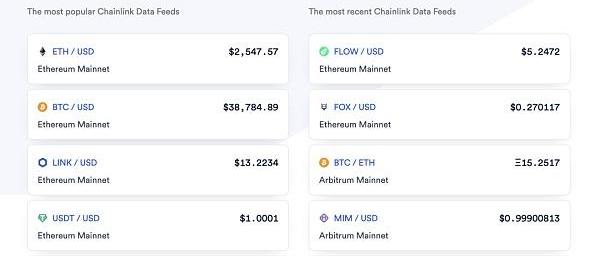

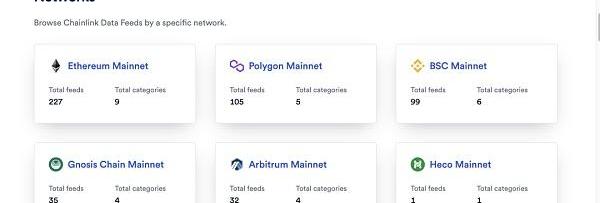

其中最主要的業務,應當還是喂價服務。Chainlink網絡中的主流喂價包括ETH/BTC/穩定幣等主流幣種,多數在以太坊、Polygon、BSC上,少數建立在Gnosis、Arbitrum、Heco。

來源:https://data.chain.link/

根據官方報告顯示,在2021年末采用了Chainlink服務的項目總共達到1,000多個,而其中一半都是在2021年新增的。

從業務總量來看,每日請求數在2021年下半年的部分時間點達到高峰最高達到3,000多萬次/天,近期集中在500萬~1,000萬次之間,這一數字看起來并不龐大。也許依靠Defi賽道的喂價服務難以增長,也使得Chainlink需要拓展鏈下計算、Keepers等其他服務。

來源:https://www.chainlinkmetrics.com/

2.4團隊及融資

Chainlink的母公司是SmartContract,由SergeyNazarov和SteveEllis于2014年聯合創立。

SergeyNazarov擔任CEO。Sergey出生于紐約,是俄國移民的后代,畢業于紐約大學,獲得PhilosophyandManagemen學士學位。畢業后,Sergey曾在FirstMarkCapital工作,也在NYUStern商學院短暫擔任助教。在創辦SmartContract之前,Sergey處在職業探索期,也曾挖過比特幣。

SteveEllis擔任CTO,與Sergey同樣畢業于紐約大學。

在開發Chainlink之前,Sergey與Steve在2014年就開發了SecureAssetExchange,是一個基于區塊鏈的眾籌平臺,運行至2016年,隨后開始摸索預言機,并于2017年宣布Chainlink的誕生。

Chainlink在2017年拿過2筆種子輪融資,但均未公布額度;同年9月通過ICO籌集了3,200萬美元。

2.5優勢及風險

英偉達推出Web3元宇宙云服務產品Nvidia Cloud Omniverse:9月21日消息,英偉達宣布在全球100個國家/地區推出 Web3元宇宙云服務產品Nvidia Cloud Omniverse。Nvidia Cloud Omniverse是一種軟件和基礎設施即服務產品,旨在使藝術家、開發人員和企業團隊能夠在任何地方設計、發布、操作和體驗元宇宙應用程序。

據英偉達稱,Omniverse云服務在Omniverse云計算機上運行,這是一個全球規模的分布式數據中心網絡,用于在邊緣交付高性能、低延遲元宇宙圖形。(Nftgators)[2022/9/21 7:10:26]

Chainlink提供的主要服務——喂價功能運行穩定,擁有主流Defi產品作為客戶,用戶不易轉移,業務穩定性強。

但從每日請求數這一業務量來看,Chainlink在2021年8~10月之間出現個別高峰,其后業務量漸趨穩定,但并未有顯著增長,集中在每天500~1,000萬次左右。相對下文提到的TheGraph和PocketNetwork來說,沒有特別明顯可見的業務增長趨勢。這可能是由于Chainlink的主要服務依賴于Defi,而Defi不再像前兩年那樣爆發式增長,也給Chainlink的業務帶來了一定局限性。

?3.TheGraph

TheGraph是一個提供區塊鏈數據索引和查詢的去中心化網絡,能夠讓開發者搭建區塊鏈數據的API,并通過GraphQL讀取數據。由于TheGraph將復雜的區塊鏈信息分類整理成了便于檢索的格式,類似于Google將網絡中的繁雜信息貼上標簽、提供檢索,因而也被稱為「區塊鏈的Google」。

TheGraph早期以中心化的托管服務來支持Dapp,目前為止大多數的查詢也都還發生在托管服務上,并且完全免費。但是TheGraph真正吸引人、也是支撐其幣價的地方,是其構建的去中心化網絡,主網已于2020年12月上線。TheGraph正在試圖將托管服務遷移到去中心化網絡上,遷移后的發展情況仍有待觀察。

3.1產品機制

數據的索引本質上是一個「人為建立分類標準、隨后不斷重復給數據貼標簽」的過程,區塊鏈數據的索引也依賴于用戶完成這兩個過程。本節介紹TheGraph去中心化主網的工作機制。

在TheGraph的索引工作中,首先會由開發者來定義一個子圖,也就是一個數據API。在其中,開發者需要定義子圖索引的智能合約、合約中的哪些特定事件、如何將事件映射到特定的字段,這些就是一個分類標準,一個給數據貼標簽的方案。完成這樣一個分類標準之后,需要網絡中的其他節點依照這個標準不斷執行,將區塊鏈中新的數據按照這個框架貼標簽,存儲在節點中。

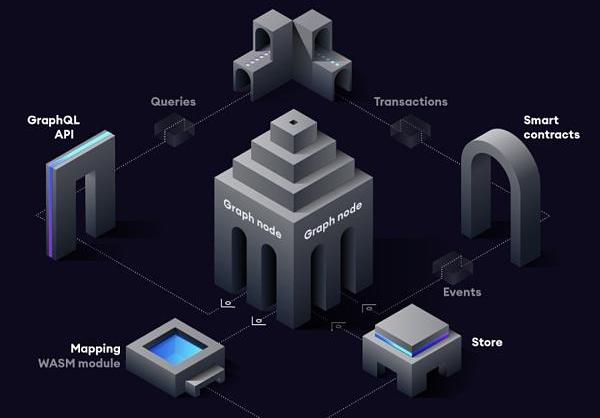

其基本工作流程如下圖所示:Graph節點會不斷掃描區塊鏈中新的區塊,搜尋子圖所需要的數據,隨后通過事先定義了貼標簽方式的WASM模塊,將這些數據貼上標簽,并存儲在Graph節點內。Dapp想要調取數據時,就通過GraphQL端口向TheGraph提出請求。

來源:https://thegraph.com/docs/en/about/introduction

TheGraph是如何激勵節點進行數據索引,維持整個網絡生態的呢?在整個運行網絡中,有四種主要角色,共同完成這些任務,分別是開發者、索引人、委托人和策展人。

開發者即上述建立分類標準的人,他們提出一份索引提案,給節點提出索引需求。未來當他們或其他任何終端用戶需要查詢數據時,需要支付查詢費用。

索引人則是運行節點、為子圖提供索引和查詢的角色。索引人必須質押平臺代幣GRT來運行節點,而其激勵來自于兩部分:一部分是子圖投入使用后的用戶查詢費用,另一部分是索引成果帶來的直接獎勵,后者來自于GRT每年的3%通脹。

委托人向其信任的索引人質押GRT,來獲得成比例的查詢費用,是散戶參與投資的一種方式。

策展人的職能類似子圖的孵化器,在全網中尋找有索引價值的數據,并通過質押GRT代幣來示意索引人為此做索引。區塊鏈數據龐雜,節點工作量有限,因此需要有人來排優先級,策展人就承擔了這樣的角色。策展人質押代幣可獲得相應的GraphCurationShares,類似于子圖的股份,而這些股份依據BondingCurve來定價,未來如果子圖獲得更多質押,那么策展人在退出時可以獲得更多的GRT,反之則會損失。同時,策展人也會獲得子圖投入使用后的查詢費用。

Tilting Point與Polygon Studios達成合作,將在未來兩年推出10款Web3游戲:5月6日消息,手游開發商Tilting Point與Polygon Studios達成合作,將在未來兩年推出10款Web3游戲。Polygon Studios和Tilting Point計劃幫助本地Web3游戲開發商和免費游戲開發商合作伙伴,以及那些希望從Web2過渡到Web3的游戲工作室一起擴展他們的游戲。[2022/5/6 2:54:17]

3.2通證經濟

平臺代幣GRT最初發售100億顆,每年有3%的通脹,作為索引獎勵,也會銷毀所有查詢費用的1%。代幣的價值捕獲來源于用戶查詢支付手續費、及每年1%查詢費用的銷毀。

網絡內部的代幣流通為:索引人、策展人、委托人質押代幣,查詢者支付代幣。索引人質押以進行索引,防止作惡;策展人質押以投資子圖;委托人質押以支持索引人;查詢者支付的代幣將會分配給以上三種角色。每年3%的通脹,則會根據每個子圖獲得的策展人質押量,分配給索引人。

除了查詢費用和索引獎勵外,TheGraph還設計了一個返利池,一部分查詢費用會先進入返利池,延后發放給索引人,只有當索引人質押GRT的比例與其貢獻給返利池的比例一樣時,他們才能獲得全部的返利。這是為了平衡索引人在網絡中的工作占比和質押量,保證網絡的安全。

來源:https://thegraph.com/blog/the-graph-grt-token-economics

代幣初始分配如下:35%分配給社區,其中包括負責撥款、教育活動的Graph基金會,以及公開發售;~34%分配給投資方;23%分配給早期團隊和顧問;8%分配給Edge&Node,也就是原GraphProtocol,Inc.更名后的新公司。

來源:https://thegraph.com/blog/announcing-the-graphs-grt-sale

3.3運營現狀

TheGraph的運營現狀和上述漂亮的產品機制,其實有很大差距。如開頭所述,TheGraph以托管服務起家,目前主要的查詢也都還發生在托管服務上。相對主網而言,托管服務完全免費,而且托管服務支持多條公鏈,除了以太坊主網外,還支持kovan等一系列ETH測試網/Near/Matic/Fantom/BSC/AVAX/Arbitrum/Optimism等。遷移不僅僅涉及到要向服務方開始收費,也涉及到跨鏈兼容的技術問題。

當然,TheGraph的愿景是成為去中心化的基礎設施,官方也在努力將服務遷移到主網上。2021年4月開始了第一波從托管服務到主網的遷移。6月,TheGraph官宣了一批項目的遷移,包括:Audius,DODO,Livepeer,mStable,Opyn,PoolTogether,Reflexer和UMA。但是如Uniswap這樣的大客戶,目前仍在托管服務中,享受免費服務。

已遷移到主網的Dapp,來源:https://thegraph.com/explorer

我們來看一下TheGraph的運營數據,會發現這很像一個靠補貼用戶賺DAU、再靠DAU去賺估值的敘事。而且,TheGraph需要同時補貼數據查詢方和數據索引方的雙邊市場。

對于數據查詢方,也就是Dapp而言,TheGraph確實已經占據了相當大的市場。根據CEO在2021年12月發布的年終回顧,托管服務每天要處理超過15億次查詢請求。筆者沒有查到主網的查詢次數,但是根據社區人員反饋,絕大多數查詢都發生在托管服務上,那么15億應當接近總數,而這已經是個相當可觀的數據。作為粗略對比,Google在2021年每天處理的查詢次數超過85億次,TheGraph至少已經達到了同等數量級。

對于數據索引方,包括所索引人、委托人和策展人,也確實從TheGraph獲得了不小的回報。根據主網數據可以看到,索引人和委托人的總質押量達到27億顆GRT,價值約9.5億美元,通過主網增發獲得的索引獎勵合計3.34億顆GRT,約合1.2億美元,幣本位年化率約10%。然而值得注意的是,從上線以來到現在合計產生28萬顆GRT的查詢費用,僅約10萬美元,連索引獎勵的零頭都不到。可以看到,數據索引方的收益主要來自于主網的代幣增發,實際產生的效用價值卻并不高。

歐科云鏈梁晨:Web 3.0時代中的區塊鏈技術發揮重要作用:9月10日消息,在第九屆中國中小企業投融會中的區塊鏈產業峰會分論壇上,歐科云鏈運營總監梁晨受邀參與圓桌對話,與河南省大數據研究院副院長管濤,中科院軟件所區塊鏈應用研究實驗室副主任武景剛等嘉賓齊聚一堂,就區塊鏈重塑政務與互聯網進行深入探討。

談到價值互聯的下一個網絡時代中,即Web 3.0模式,梁晨表示,第一,Web 3.0個人的身份信息、資產和所有行為數據,可能會由自己掌握,用戶授權給應用層,而不是每個人在不同平臺進行注冊,所有個人數據沉淀在平臺上,形成數據壟斷和數據孤島。

第二,web 3.0階段,從用戶參與的角度來看,會有更強的沉浸感,更低的進入門檻,更便捷地在應用之間進行用戶歷史活動數據的遷移。這一切變化都需要強大的區塊鏈基礎設施。

據了解,歐科云鏈集團一直深耕在技術研發,行業科普,專業研究等領域。[2021/9/10 23:15:48]

來源:https://thegraph.com/explorer/network

應該說,TheGraph已經在很大程度上依靠補貼行為占據了市場,其猛增的查詢數據也驗證了市場需求,但是項目還沒有過渡到可持續的商業模式上。將Dapp遷移到主網也是TheGraph今年需要攻克的難關,也是其能否上岸的考驗。

3.4團隊及融資

TheGraph于2017年成立團隊,2019年1月上線托管服務,在托管服務時期已經和Uniswap、Synthetix、Gnosis、AAVWE、Aragon、Moloch、Decentraland等應用合作。2019年開始往去中心化的網絡轉型,2020年12月主網上線。

團隊由YanivTal、JannisPohlmann和BrandonRamirez三人聯合創立,三人此前也在多個創業公司做過開發者工具。公司更名為Edge&Node后,YanivTal繼續擔任CEO,

團隊累計已融資6,960萬美元,包括2019年1月由Multicoin領投的250萬美元、2020年6月的510萬美元、2020年10月通過ICO籌集的1,200萬美元、以及今年1月由TigerGlobalManagement領投的5,000萬美元。

3.5優勢及風險

TheGraph處在一個確定性高的賽道中,其每日超過15億次的查詢數據也驗證了區塊鏈數據查詢的市場需求。TheGraph成立早,知名度高,已經布局了幾乎所有的頭部Defi項目,且作為ToB服務有較強的用戶粘性,整體有很大的市場先發優勢。

但是從其運營數據可以看出,當前仍然依靠免費的托管服務提供數據索引和查詢,還沒有形成可持續的商業模式。未來團隊的重點工作就是從中心化的服務模式,過渡到去中心化的服務模式上,這一進程是否順利仍待觀察。

4.PocketNetwork

PocketNetwork的核心功能是提供去中心化的API服務,從賽道分類上來看,處于區塊鏈的云API賽道。

在任何網絡服務中,當業務量足夠大時,客戶端就需要與服務器分離來提升處理性能,而當客戶端需要調用服務器的數據時,就需要專門的接口來輔助,這就是API的作用。API的分類多樣,也因此誕生了專門的API服務市場。根據MRFR調研,預計2022年全球的云API市場規模達到7億美元。

在區塊鏈中,所有的Dapp運行時都需要讀取公鏈上的數據,如讀取用戶在某條鏈上的賬戶余額,這一過程也需要API來輔助。API大體分為兩種形式,一種是面向過程的RPC,另一種是面向資源的Rest。RPC包含數據和調用方法,適用的場景更復雜,而區塊鏈業務場景中都采取了RPC調用方式,因此通常也稱為RPC服務。

在區塊鏈RPC服務中,主要的玩家包括:公鏈自己提供的RPC服務、中心化服務商如Alchemy和Infura、去中心化服務商PocketNetwork。

4.1產品機制

PockerNetwork的產品機制很直白,整體分為三個組成部分:應用、節點和主網。

應用提出中繼請求,通過質押平臺原生代幣POKT來獲得服務;節點完成中繼服務,并獲得代幣獎勵;主網負責通過代幣分配來運行激勵系統,同時也負責隨機匹配應用和節點,每個會話周期過后重新匹配一次,保證網絡的安全。

不過,由于POKT的主網是一條獨立的公鏈,其原生代幣資產也建立在獨立公鏈上,用戶需要下載Pocket的錢包來使用,不天然支持與其他公鏈的交互。為了增強資產的可組合型,PocketNetwork計劃推出ERC20代幣wPOKT,接入以太坊生態

Pocket較新穎的設計在于通證經濟,下文將詳述。

4.2通證經濟

PocketNetwork的平臺代幣為POKT,其作用主要包含:

應用開發者質押POKT以獲得中繼服務。開發者無需額外付費,因為Pocket當前處在通脹中,增發的POKT大部分會分發給提供了服務的節點,開發者所質押的POKT價值會逐漸稀釋,通過這樣的價值轉移來完成支付,避免了頻繁的支付交易。開發者質押后可以一直享受中繼服務,但是質押1個POKT所對應的中繼服務次數是個可調節的參數,如果未來這個參數下降,而開發者還要維持原有的服務量,就需要追加質押,相當于預留了價格調整空間。

節點需要至少質押1.5萬枚POKT以提供中繼服務,作為初期投入資本。如果節點作惡,則其質押的POKT可能會被全部沒收。

節點通過增發的POKT來獲得激勵。按照當前的設計,每成功提供一次中繼服務,就會鑄造0.01枚POKT代幣。其中,89%分配給提供了中繼服務的節點,作為服務費用;10%分配給DAO;剩余1%分配給驗證服務的節點,這主要是用來激勵質押量高的節點,只有質押量排名前5,000的中繼節點才能成為驗證節點,且質押量越大則成為驗證節點的機會越大。

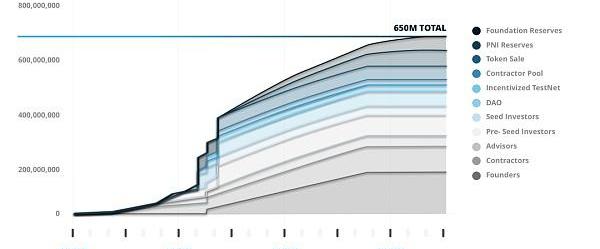

PocketNetwork初始發售6.5億枚POKT,未來的通脹或通縮將由PocketDAO根據業務發展情況來決定。

當前PockerNetwork處在通脹機制中,以此來吸引早期用戶使用網絡,增發的代幣量與業務量成正比,即上述所說的每完成一次中繼服務會增發0.01枚POCK。隨著業務的逐漸增長,通脹會逐漸放緩,未來當業務量開始縮減時,會啟動通縮機制,通過銷毀應用開發者質押的POKT來平衡代幣量。下圖是近期通過DAO決議的通貨膨脹參數,已經在逐漸降低,以應對不斷膨脹的業務量:

來源:官方文檔「POKTInflation」小節

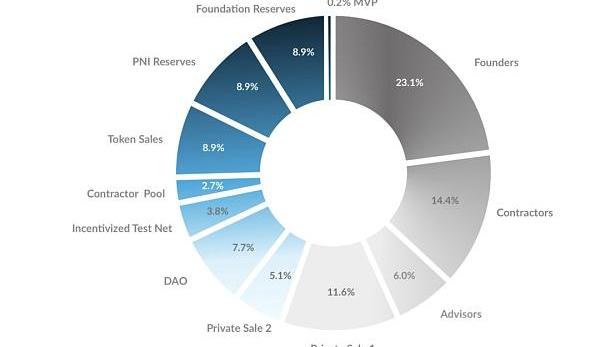

POKT的初始發行量為6.5億枚,沒有規定總量上下限,如前文所述將會由DAO來調整通脹和通縮參數。初始代幣分配及解鎖安排如下,創始團隊、員工、實體公司、基金會合計占比超過了50%。

來源:官方文檔「FAQ-Pricing&Economics」小節

4.3運營現狀

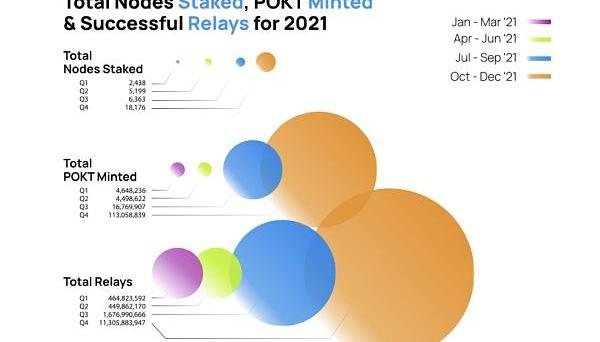

PockerNetwork于2020年7月主網,自去年下半年開始業務量增長迅猛,但是與中心化的Infura/Alchemy相比仍然體量懸殊。

從中繼數量來看,在去年Q1、Q2,中繼總數約4.5億左右,平均每天~500萬次,Q3翻倍到每天~1,800萬次,Q4更是增加到了每天~1.3億次。在今年1~2月,每日中繼數在2.5~3億次之間浮動,近期回落到2~2.5億之間。從節點數量來看,近期節點數量已經達到將近3萬多。

來源:官方文檔,「Welcome」小節

來源:官方博客,Recap#60

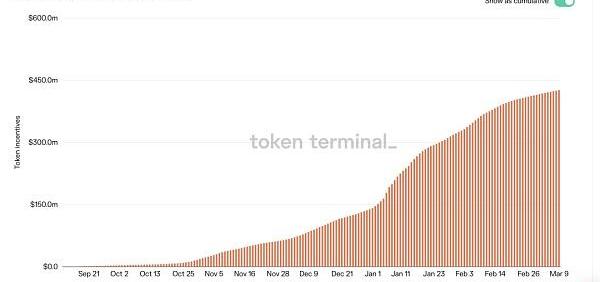

相應地,全網發出的激勵也非常驚人,截止目前為止合計增發了4.3億枚POKT,也就是累計中繼次數的1%。加上初始發售的6.5億枚,POKT當前總供給量達到9.8億枚,上線以來的通貨膨脹率~50%。

來源:TokenTerminal

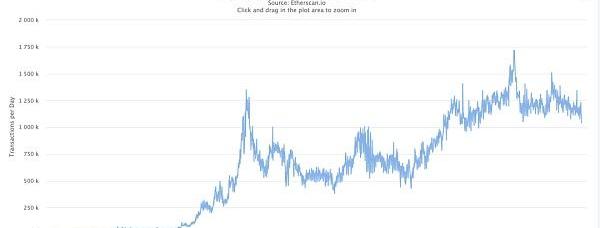

雖然增長迅猛,但是相對中心化的競爭對手Infura/Alchemy來說仍然體量懸殊。筆者沒有找到兩家公司當下的業務量,但是據公開報道,2018年時Infura每日處理的API數量就達到了100億次,已經是當下PocketNetwork的50倍左右。保守假設Infura的業務量與ETH的交易量成正比增長,ETH在2021年時的每日交易量大約為2018年時的2倍左右,那么其業務量大概已是PockerNetwork的100倍左右。

來源:Etherscan

從估值上來看,PocketNetwork也與其中心化對手相去甚遠,但是按照業務體量折算單價來看,PocketNetwork的估值并不低。如前所述當前POKT總發行量約9.8億,按0.7美元單價,FDV約6.9億美元。相對地,Alchemy的估值在今年2月達到102億美元,Infura母公司Consensys在今年3月的最新估值約70億美元。假設Alchemy的API業務量與Infura是同一量級,即PocketNetwork的100倍,但其估值只是PocketNetwork的15倍左右。PocketNetwork的估值中,仍然有較多加密世界的溢價。

4.4團隊及融資

CEO兼創始人MichaelPO'Rourke畢業于南佛羅里達大學國際事務研究專業。Michael曾擔任過多個iOS開發工作,2017年創辦PocketNetwork。CTO是LuisC.deLeon,畢業于圣多明戈技術學院系統工程專業,輔修信息技術專業,曾在多家公司擔任開發崗位,于2018年加入PocketNetwork。

據Crunchbase資料顯示,PocketNetwork前后融資過8輪,但公開的并不多。2019年2月曾融資75萬美元,2020年7月由BorderlessCapital領投,但無具體數額;2021年4月融資930萬美元;2022年1月融資1,000萬美元,領投方為ArringtonXRPCapital、C2Ventures、RepublicLabs、RockTreeCapital。合計公開的融資數額為2,005萬美元。

4.5優勢及風險

PocketNetwork所處的賽道特征和TheGraph類似,API服務和區塊鏈數據索引的賽道潛力,都會隨Web3整體增長而增長,不像Chainlink會相對更依賴于Web3中的細分賽道。同時,PocketNetwork是一個完全去中心化的網絡,可以避免中心化網絡的單點風險,符合加密世界的價值觀。

但是PocketNetwork與其中心化的競爭對手相比,業務體量存在巨大差距,短期難以補上;而且,中心化的公司運營靈活,有成熟的營銷策略,如Infura針對不同使用量的用戶推出不同的套餐,甚至讓低使用量的用戶免費享受API服務以擴大用戶基礎,而PocketNetwork目前的服務模式相對單一,完全按量付費,在市場競爭策略上不及對手,要做出改變也非易事。

去中心化的API服務是否是個真命題,PocketNetwork能否成為API市場中的主流玩家,還需要時間來證明。

5.總結

對比上述三類產品的模式,可以看到幾種不同的去中心化中間件的發展路徑。

Chainlink的特征在于:1)在市場早期切入,2017年即發幣,擁有巨大聲望;2)其產品從最開始就實現了去中心化,借此保障鏈下數據的安全可靠,業務模式穩定;3)業務規模隨著主要服務對象Defi的發展而發展,但近期Defi發展速度放緩,Chainlink的業務增長也有一定局限。

TheGraph與Chainlink一樣在市場早期切入,成為主流玩家,但是TheGraph的現狀其實更像一個中心化運營的公司,其主要業務都建立在免費的托管服務上,仍在努力將客戶遷移至去中心化的網絡上。

TheGraph是一個從中心化服務往去中心化服務模式過渡的有趣案例,其前后階段的對比也反映出了兩種服務模式的區別:中心化的服務模式,在短時間內提供非常優秀的用戶體驗,用戶接入門檻遠遠低于去中心化服務。

中心化服務模式提供的優質用戶體驗,包括接入方便、初期免費等等,可以借此吸引到大批量用戶,等建立粘性后再依靠增值服務來收費。而在去中心化的服務模式中,由于服務節點需要激勵,用戶使用服務就需要向提供服務的對手方支付費用,除非依靠具有資金盤性質的代幣增發來吸引早期用戶;而且,去中心化的服務網絡對于節點的技術要求高,服務升級所涉及的難度也大,較難靈活支持。因此,去中心化用戶的接入門檻必然較高。

TheGraph前期依靠中心化的免費服務占據了市場,未來的考驗在于,在多大程度上能夠轉變為去中心化服務平臺。否則,其代幣將失去價值,因為代幣的使用和托管服務完全無關。

PocketNetwork在去中心化的服務模式上和Chainlink類似,一開始就構建了符合加密世界價值觀的服務模式。但是,PocketNetwork入場晚,和其中心化運營商對手的體量不在一個數量級上。可以想見,PocketNetwork要成為主流會更難。

總結來說,中間件所處的賽道確定性高,其需求會隨著Web3的發展而不斷增長。但在加密圈中的主流中間件,如TheGraph和PocketNetwork,其高估值在很大部分上來自于去中心化網絡所具有的理想價值,包括網絡共有共享、避免單點故障等等。這一邏輯至少已經成就了Defi,滿足了成百上千萬用戶掌握資產所有權的需求,但是這一敘事在中間件領域能否成立,仍然未知。

文/echo_z

附錄

1)中間件概念及分類:

Deribit:

https://medium.com/deribitofficial/infrastructure-lego-the-middleware-thesis-1114eb0421ac

MetisDAO:

https://metisdao.medium.com/blockchain-middleware-ccb41ded0fab

Edge&Node:

https://edgeandnode.com/blog/defining-the-web3-stack

2)Chainlink:

新版白皮書質押機制:

https://blog.chain.link/explicit-staking-in-chainlink-2-0-zh/

3)TheGraph:

CEO2021年終總結:

https://thegraph.com/blog/year-one-web3-renaissance

PocketNetwork:

4)先行研究:

https://mp.weixin.qq.com/s/Bdr301a3ev6Lk8t4hqx99w

Infura2018年業務量:

https://www.trustnodes.com/2018/07/25/ethereums-node-infrastructure-provider-infura-handling-10-billion-requests-per-day

Tags:RAPTHEGraphAPHWrapped Shifttogetherbnb作弊碼The Moontography ProjectSeraphium

Web3概念在2017年就火了起來,但直到現在也沒有很準確的定義來概括它。概因它所囊括的東西太過龐雜了,甚至可以自顧自地認為,推動互聯網發展的組件都可以稱為Web3.

1900/1/1 0:00:003月7日消息,Web3應用程序擴展和隱私系統EspressoSystems完成3200萬美元融資,GreylockPartners和ElectricCapital領投.

1900/1/1 0:00:001.?假推廣 ?借數字人民幣推廣之名開展傳銷詐騙活動? 不法分子建立所謂的“數字貨幣DCEP學習群”,在群里宣傳數字貨幣由“商業銀行和私人機構同時推廣”.

1900/1/1 0:00:002021年元宇宙、數字人、虛擬世界等概念大火后,大廠品牌們紛紛布局元宇宙,除了沉浸式場景化打造、布局數字人及關于元宇宙更橫向的擴展,商標的注冊也成為了更多企業的爭奪場.

1900/1/1 0:00:003月8日消息,Avalanche基金會周二宣布推出“AvalancheMultiverse”計劃,以激勵Avalanche區塊鏈上的新型開發.

1900/1/1 0:00:00未來,為滿足對參與鏈游、元宇宙等虛擬經濟持續增長的需求,PlayToEarn這種模式或還將持續進化演變。 前言 PlaytoEarn,簡稱P2E,又可稱為“打金“,是一種邊玩邊賺的理念.

1900/1/1 0:00:00