BTC/HKD+0.79%

BTC/HKD+0.79% ETH/HKD+0.63%

ETH/HKD+0.63% LTC/HKD+1.29%

LTC/HKD+1.29% DOT/HKD+3.06%

DOT/HKD+3.06% ADA/HKD+4.12%

ADA/HKD+4.12% SOL/HKD+1.21%

SOL/HKD+1.21% XRP/HKD+4.52%

XRP/HKD+4.52% DOGE/US+0.54%

DOGE/US+0.54%

隨著歐美的FinTech獨角獸估值在過去兩年膨脹到非理性的程度,我們認為新興市場的投資需要得到更多的注意力。相比拉丁美洲和東南亞得到的關注,非洲的FinTech市場在中國似乎被忽略了,它的潛在機會和實際進展超過大多數人的想象:

持續增長的人口紅利:到2025年,非洲大陸的移動互聯網用戶會達到6.15萬人,相當于總人口的一半;而非洲的總人口本身到2050年預計將會翻番。

極度欠缺的銀行服務:撒哈拉以南的非洲每10萬名成年人只擁有6臺ATM和5家銀行分行;此外50%的非洲人還不滿20歲,沒達到開設銀行賬戶的年齡,因此會選擇數字錢包。

未被數字化的跨國支付:大量的非洲人跨國居住,通過美元作為中間貨幣換匯需要大量手續費,因此他們會選擇線下代理商,這些黑市交易占非洲總體跨境支付量的30-40%。

大量VC資金的流入:2021年,整個非洲大陸的初創企業一共融資了50億美元,其中FinTech公司就占到30億美元,是20年13.5億美元的兩倍,2019年的3倍。

……

加密交易所正在試圖抓住非洲的紅利,FTX成為了最積極的頭部玩家——它在2021年以20億美元估值領投了ChipperCash1.5億美元的融資。ChipperCash類似非洲版的Venmo,支持個人向7個非洲國家以及美國匯款。2022年3月,FTX和肯尼亞的AZAFinance宣布了合作,將為非洲人民引入數字貨幣的交易對。

我們編譯了「海外獨角獸」朋友SamoraKariuki的這篇文章。他討論了非洲大陸跨境支付的各類參與者,并思考了價值鏈中的最大贏家——我們目前的答案是支付與收單的基礎設施,特別是Flutterwave,它是非洲的Stripe,30億美元的估值讓它成為非洲最貴的獨角獸。

支付和物流是電商發展的基礎設施,Samora現在是非洲B2B電商基建的創業者,在此之前在布隆迪共和國開銀行,對非洲的跨境支付問題很有發言權。

不過當我們跟他聊到加密貨幣可能發揮的作用時,他并不像其他人那樣樂觀:非洲國家將采取與中國類似的政策,以避免錨定美元的穩定幣摧毀其本國貨幣;盡管P2P交易很難被禁止,這些國家的機構和銀行將不會入局加密貨幣。

以下為本文目錄,建議結合要點進行針對性閱讀。

?

01一個真實的故事

02跨境支付的增長驅動力

03非洲的跨境支付痛點

04對支付的剖析

美國政府就FTX破產審查員拒絕上訴提出上訴:金色財經報道,美國政府周一對不任命獨立審查員調查破產加密貨幣交易所 FTX 倒閉的司法決定提出上訴。美國受托人是司法部 (DOJ) 的一個分支機構,此前曾辯稱,破產法要求對任何此類規模的案件進行獨立調查,盡管有人警告說這可能耗資高達 1 億美元。受托人表示,獨立審查員可以調查那些對 FTX 管理不善負責的人是否仍然是公司的一部分。一個由兩黨參議員組成的團體也呼吁進行獨立調查。[2023/3/7 12:45:55]

05非洲跨境支付的創新者

用戶體驗的改善者

基礎設施的建設者

區域支付計劃

線下支付代理網點

銀行的反擊

加密貨幣和DAO

06總結:下注基礎設施

01.

一個真實的故事

我朋友在布隆迪共和國,他的營生是售賣進口服裝。他會先到Instagram上瀏覽坦桑尼亞時裝店的信息,然后聯系賣家下訂單。賣家會給他一個手機號碼用來收錢,這些坦桑尼亞人通常使用印度電信運營商巨頭Airtel旗下的數字錢包AirtelMoney。

盡管他有手機和銀行賬戶,我的朋友仍然會選擇去鎮上最大的集市找到線下的移動支付代理商——銀行使用美元作為中介貨幣,換匯費用過于昂貴,因此這些線下代理商組成了一個“外匯黑市”。

他們充當非正式的外匯交易員,收取我朋友的布隆迪法郎現金,然后用AirtelMoney即時向賣家支付坦桑尼亞先令。當交易結束,賣家會將貨物打包送上一輛開往布隆迪的巴士。

這些衣服會在幾天內到達。我的朋友會將它們賒銷給城里的商店,在隨后的一個月中收到付款,然后重新開始上面的循環。這就是非洲跨境貿易和支付的現狀,中間有很多低效率的地方,特別是貿易周期過長和資金的低效流轉。

由于以上貿易行為對于海關是無感的,非洲的跨境支付量已經遠遠超過了紙面上的統計數字,潛在的需求也正在大幅增長。我們可以觀察一組貿易數據:2017年非洲內部的出口量僅占其全球總出口量的17%,這一比例在歐洲是69%,在亞洲是59%。而非正式跨境貿易則占據非洲總體跨境支付量的30-40%。

在FinTech和支付賽道上,能抓住這個機會的玩家將成為數十億美元的公司。同時,一旦我們構建了更好的支付基礎設施,更多的非洲年輕人將成為全球經濟的積極參與者。

BlockFi財務報表:FTX的貸款使BlockFi高管減少8億美元股權:1月12日消息,破產的加密貨幣借貸機構BlockFi今日公布了其財務報表。該文件詳細說明了去年6月FTX的一筆貸款對BlockFi 13位高管的影響,BlockFi高管持有的股權減少了8億美元,其中,其創始人兼首席執行官ZacPrince的股權價值減少了4.13億美元,并通過加薪25萬至40萬美元作為補償,而其他高管則獲得了高達56萬美元的加薪。該文件稱,10月14日之后,BlockFi管理團隊的任何成員都沒有從該平臺撤回任何加密貨幣,管理團隊僅占全年77億美元零售提款額的0.15%。但文件仍然顯示高管的大量提款,包括ZacPrince在4月份從該平臺中提取的超過900萬美元,文件稱這是為了支付美國聯邦和州稅,以及他在8月份提取的超過87萬美元。大多數交易數據都是匿名的,法院將于下周考慮是否解封債權人信息。[2023/1/12 11:08:20]

本文希望討論非洲大陸中跨境支付的各類參與者,并思考誰將是贏家,以及鏈路中的哪個環節可以產生最大價值。

02.

跨境支付的增長驅動力

許多因素正在推動非洲跨境支付行業的增長:

技術的進步改善了非洲的通訊能力。這背后不光是運營商,還包括社交媒體平臺,比如Whatsapp、Facebook和Telegram。

大量的非洲人在跨國居住。根據國際移民組織的數據,2019年有超過2100萬非洲人生活在鄰國,這個數字在2015年是1800萬,因此跨國居住或工作是個持續增長的趨勢。

非洲將留住更多的科技人才,并且采用更先進的管理手段。新冠加速了圍繞工作協同的一些趨勢。在線技術讓遠程工作成為可能,也讓跨國的零工更加頻繁。那些具有產研能力的非洲人可以留在本國,同時在全球化的公司工作。而那些堅持要打卡考勤的非洲公司將在競爭中被淘汰。

03.

非洲的跨境支付痛點

非洲的跨境交易最終應該擁有一個無處不在、實時可用、即時結算的支付系統。在這一系統下,付款人關心的是收款人能否及時收到錢,以及付款的成本是否足夠低。而我們目前擁有的支付系統存在著以下問題:

T+2的延遲結算。許多非洲國家還在使用SWIFT網絡,并以美元結算。因此,結算通常需要2-3天的時間。付款經常會被退回或因為信息傳遞出錯而卡在中間方那里。

各國貨幣交易對的流動性不足。在理想情況下,加納和博茨瓦納之間的交易應該用加納塞地和博茨瓦納普拉這兩種本國貨幣進行結算。然而美元的流動性遠比它們強,因此這些交易是以美元結算的。

這增加了很多成本:收單方雖然可能很快就收到報文,但最終結算可能需要一兩天。在這一兩天內,兩種貨幣兌美元匯率會發生變化。匯率的波動會被計入交易,因此收款人很可能會得到更低的金額。那些使用SWIFT和Visa/MasterCard卡網絡支付的國家都面臨這一問題。

SBF:FTX的各種合法分支也有能力獲得Alameda錢包資金:金色財經報道,FTX前首席執行官SBF針對此前Cointelegtraph一篇主題為“SBF以2.5億美元保釋幾日后AlamedaResearch錢包出現可疑資金流動”的文章發表評論稱,我相信FTX的各種合法分支很可能有能力獲得這些資金;希望這就是這里發生的事情。如果沒有,希望有人能盡快介入。如果需要,我很樂意就此向監管機構提供建議。

金色財經此前報道,SBF稱,沒有也不可能動用Alameda錢包資金。[2022/12/31 22:18:38]

多數時候,客戶體驗都非常差。一個人可能只是想給他的妹妹匯一筆生活費,但是他必須要填寫很多表格,并且明白收款人代理銀行、IBAN和SWIFT指的是什么。鑒于非洲大陸的“文盲水平”,這種信息過載阻礙了人們獲取銀行和金融服務。

04.

對支付的剖析

我在上面提到了SWIFT,非洲跨境支付陳舊的基礎設施。它本質上是一個報文協議,用于將支付指令等金融交易信息的傳輸標準化。

將支付抽象和簡化來看,它需要完成三個核心步驟:

從用戶/客戶那里接收支付指令-用戶層

支付指令的傳遞和通信-基礎設施層

最終對資金的實際結算-結算層

基于指令的支付系統最早可以追溯到“坐著辦公的威尼斯商人”——他們無須再外出旅行,而是直接通過航運和代理銀行來進行貿易。商業銀行為他們創建代理行,通過Nostro和Vostro賬戶進行結算。支付指令通過信件傳遞,付款方會詳細說明在Nostro賬戶扣款以及在Vostro收款的金額。

隨著時間的推移,美國運通匯票、西聯匯款和速匯金等其他支付方式及其全球代理網絡的出現,更大范圍的跨境支付成為可能。基于SWIFT,它們打造了閉環的解決方案,有一個中心化的中介機構來管理基礎設施層和用戶層。

然而技術的演進正在顛覆這些支付系統,在非洲大陸上出現了一系列的破壞者:

ChipperCash、Eversend和Nala正在通過前端的創新為用戶創造更好的支付體驗。

Thunes、Terrapay、Flutterwave和Worldpay等公司在改善基礎設施,在連接銀行與用戶錢包的同時建設信息傳輸的基礎設施層。

EAPSS、SIRESS和PAPSS則是由中央銀行推動的區域支付計劃。

離線的非正式支付系統仍然發揮作用,如哈瓦拉匯款系統和線下的移動支付代理商。

StandardBank和Ecobank等銀行提出的Umoja卡支付轉接組織。

最后是加密貨幣,特別是穩定幣和背后的DAO,比如MakerDao。它們不光可以完成支付,還能提供流動資金。

受Alameda與FTX崩盤的影響WBTC脫鉤至0.9852,目前已恢復:金色財經報道,據Lookonchain在社交媒體上稱,受Alameda與FTX崩盤的影響,WBTC在11月10日開始出現脫鉤跡象,11月25日WBTC脫鉤至0.9852。為什么 WBTC 脫鉤?主要有兩個原因:1.Alameda已經鑄造了超過101K的WBTC,是最大的商家。2.11月24日,WBTC贖回的人很多,贖回被推遲了。Alameda發行了 101,746 WBTC,僅銷毀了 29,435 WBTC。Alameda是商家而不是托管人,它只啟動鑄造/銷毀包裹代幣和包裹代幣的過程。11月24日,WBTC贖回延遲超過24小時。WBTC 持有者擔心自己無法贖回而選擇出售自己的 WBTC,因此 WBTC 價格下跌,與 BTC 嚴重脫鉤。不過,目前WBTC的贖回已經恢復正常。而最新的兌換記錄顯示,用時不到2小時。[2022/11/27 20:55:24]

05.

非洲跨境支付的創新者

用戶體驗的改善者

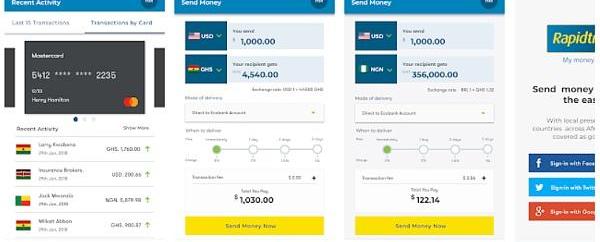

跨境支付在產品和用戶層面的創新在過去幾年涌現。非洲的代表者是ChipperCash,它圍繞跨境支付構建了自己的業務。Eversend起步時是一個烏干達的多幣種錢包,在2021年切入東非的跨境支付。坦桑尼亞的Nala在2019年從東非的轉賬起步,現在已經拓展到向英國的國際匯款。

這些App的基礎能力是數字錢包、虛擬卡、水電繳費和手機充值,其中數字錢包可以幫助用戶在非洲大陸的主要國家進行支付和收款。高階的功能是購買加密貨幣和股票等投資理財產品。

在非洲打造面向消費者的FinTech產品跟在歐洲或者北美非常不同,創始人的能力必須非常超群——在歐洲,你可以輕松地找到Banking-as-a-Service供應商,然后立即推出電子賬戶的開戶、存取和支付功能;而在非洲,FinTech的創始人需要同時解決監管、文化差異、支付系統和貨幣多方面的問題。

與歐洲或美國的FinTech相比,ChipperCash的堆棧會更深。當然,這也意味著非洲大陸上嵌入式金融和Banking-as-a-Service這類基礎設施建設的機會,比如ChipperCash已經開始和Flutterwave合作。

這些公司的競爭優勢在于:

工程開發能力和創業文化,這有助于產品創新。

日本交易所Liquid于4月更名為“FTX Japan”:3月25日消息,日本加密貨幣交易所Liquid宣布,將從4月1日起更名為“FTX Japan”。據此,Liquid的現有運營商Quoin Co., Ltd.更名為FTX Japan Co., Ltd.,交易所品牌Liquid by Quoine更名為Liquid by FTX。此前今年2月份消息,FTX收購Qunoine及母公司Liquid,以向日本客戶提供產品和服務。(Coinpost)[2022/3/25 14:17:25]

有耐心的VC資金可能使他們贏在未來。ChipperCash獲得了FTX的投資,他的創始人經常談到長期主義。值得注意的是非洲的年齡中位數是19或20歲,因此大多數人還沒有銀行賬戶。16歲的孩子第一次接觸金融服務是通過在ChipperCash創建數字錢包或是加密貨幣錢包。

明顯更好的用戶體驗,他們圍繞用戶打造產品,簡化了許多流程。

他們的產品團隊具有很強的洞察力,并且圍繞金融服務有許多最佳時間可以學習。可設想的未來拓展場景包括稅務登記、為SMB提供現金管理和信貸、費控報銷等。

當然,也有一些不利因素:

這些消費者FinTech公司并不獨占用戶——開戶太過容易,因此用戶會在多個App上開設數字錢包來薅補貼。因此投資機構需要謹慎看待他們的總用戶數和單個用戶的LTV。

貨幣化戰略遠未成熟。VC的資金仍在推動用戶獲取,但許多App的貨幣化路徑并不明確。對于跨境支付本身,這些App的收入需要與其基礎設施合作伙伴共享,比如銀行和Flutterwave等。

行業的牌照壁壘并不深,獲得支付服務牌照或是電子貨幣許可證的難度遠低于銀行牌照。用戶的遷移成本不是很高,因此另一只斯坦福和Facebook背景的團隊加上VC的資金可能會迅速威脅已有玩家的地位。非洲的用戶還沒到對App產生情感聯系的地步。

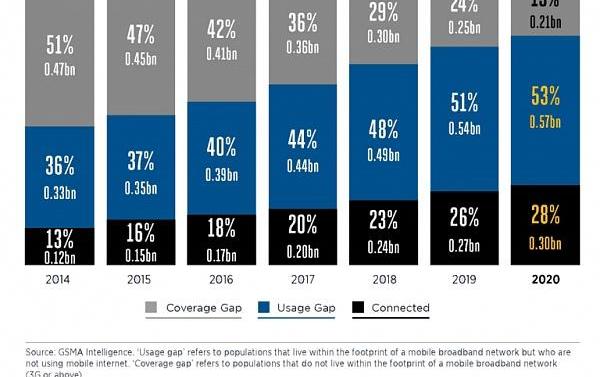

他們缺少線下作戰能力,無法主動推進支付線上化的滲透率。DFS實驗室的StephenDeng在推特上指出:盡管3G覆蓋率已經顯著提升,但撒哈拉以南的非洲只有30%左右的人接入了互聯網。線下能力依然很重要。

總的來說,這個領域仍然是VC驅動的戰場,有豐厚資金支持的公司將需要通過時間證明自己的價值。

基礎設施的建設者

支付與收單基礎設施被證明是非洲中最有價值的商業領域之一。

在非洲的獨角獸公司中,基礎設施賽道是其中的皇冠,而Flutterwave則是皇冠上的珍珠——它是非洲估值最高的創業公司,是非洲的Stripe。

這些后端支付基礎設施的公司賦能了跨平臺的支付和收單。例如,Flutterwave為企業提供了一套API,使它們能夠在各類卡網絡、數字錢包或是其他支付平臺上進行支付和收款。它的客戶包括Uber、Booking、非洲最大的電商平臺Jumia和配送平臺MAX等。Stripe本身很難撼動Flutterwave的地位,非洲不同國家使用不同的貨幣和數字錢包,和歐美市場非常不同。

Futterwave在2021年連續和M-Pesa、Airtel和MTN達成的戰略合作,商家可以使用這些數字錢包收單。它正在成為非洲最核心的支付基礎設施服務商。

Thunes和TerraPay等公司則可以幫助連接全球化的數字錢包和非洲本土的數字錢包。例如在Thunes的支持下,M-Pesa的用戶可以將錢包資金轉移到PayPal。它們還幫助連接了支付寶和非洲的數字錢包們。

基礎設施企業會在其運營的市場建立整個堆棧,從接入當地的各類支付方式,處理許可證和法規問題,建立防欺詐和KYC能力,到任何當地需要定制化的注意事項。

MFSAfrica是這一領域的另一個重要參與者。MFS早期的技術是連接非洲的各類數字錢包,現在則將自己的能力拓展到線下網點——它收購了尼日利亞的超級代理網絡Baxi,為在線商家提供現金收單的能力。比如一個尼日利亞人可以通過在Baxi的網點存入現金來向M-Pesa錢包付款。

2020年,Stripe花2億美元收購了尼日利亞的Paystack。Flutterwave則在2022年2月完成了2.5億美元的融資。這些事件表明市場對于基礎設施公司的青睞。背后的邏輯很簡單:在支付領域進入某個國家的市場復雜度很高,全球企業的增長往往靠并購完成。

Flutterwave和MFS這樣的公司對Paypal、Visa或Mastercard很有吸引力。Flutterwave和Paystack還進一步擴展了其業務,如商家在手機上快速建站、消費者端App和賬單功能。

這些基礎設施將為新的產品或者前端創新提供動力。就像Stripe一樣,它們是非洲FinTech和互聯網GDP發展的推動者。

區域支付計劃

解決跨境支付問題還需要一些中央銀行為跨境支付建立起結算層的基礎設施。

過去也曾有過這樣的嘗試:東非有一個基于SWIFT的支付和結算系統,所有結算可以在東非地區內完成,無需境外代理行。這套叫做REPSS的系統用在利比亞、斯威士蘭等20個東非、南非國家組成的自由貿易區COMESA。在南部非洲發展共同體,它們擁有的是SIRESS。

我在過去觀察到這樣一個問題:大型銀行并沒有推廣這些支付系統。例如肯尼亞的KCB銀行在東非多國開展業務,它更希望用戶通過自己的內部系統進行支付,而非區域支付計劃。西非的GT銀行也有類似的算盤。

因此區域支付計劃一直沒有被廣泛采用。SIRESS的起步也很艱難,它采用了南非蘭特結算,而一些客戶更想要美元結算。

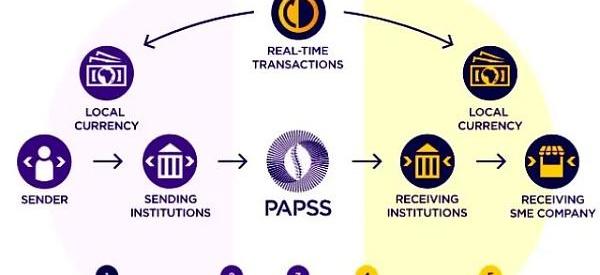

為了解決貨幣流動性和推廣問題,泛非洲支付和結算系統應運而生。非洲進出口銀行是其背后的流動性提供者。PAPSS在2022年1月正式發布,將減少非洲國家間貿易對美元、歐元、英鎊等第三方貨幣的依賴,允許締約方使用本國貨幣即時結算,預計將每年節省約50億美元的換匯費用。

這是一個有趣的創新。而且由于它是“泛非洲”的,大的區域性銀行將會積極采用它以將自己的業務拓展到未覆蓋的國家。當然,這些區域性支付計劃針對的更多是B2B的大額支付,對于B2C和P2P的支付可能暫時沒有太大的作用。

線下支付代理網點

還記得我朋友的故事嗎?沒有經過App或是銀行的“黑市”支付也是支付。

東非的移動支付高度依賴線下的代理網點。線下支付有一些好處:

支付側:現金很可靠,不存在賬戶被盜或是被凍結的風險

收單側:東非最靠譜的電子支付系統就是數字錢包間轉賬,到賬迅速,它和現金是天作之合

當然,這些活動大多是地下的、不受管制的和非正式的。但這就是非洲——這片大陸讓“低效的操作”變成了“高效的手段”。

當然,問題是這些支付數據都是離線的,因此這些代理商很難開展小微企業貸款等業務,沒法長期跟商戶綁定。由于不受監管,它們還會不定時受到零星的鎮壓。如果有退款,而這些代理商恰好被取締了,那客戶也沒辦法追索。

銀行的反擊

StandardBank等銀行已經提出了諸如Unayo和Ecobank等快速轉賬App。

銀行自己為這些匯款提供了全棧能力:結算管理、換匯、用戶賬戶和交互界面。在某些情況下,他們與Thunes、Flutterwave和Terrapay等公司合作以接收特定渠道的支付。如果定價合理,這些App會非常有吸引力,因為它可以延伸到B2B大額支付和營運資金貸款。

銀行的問題在于,它們缺少技術人才和文化來為客戶持續改進產品。而FinTech公司則強調不斷迭代。銀行可能沒有技術專長和文化來執行客戶價值方面的工作,而金融科技公司則以不斷迭代為關鍵。此外,基礎設施參與者正在社會化本來被銀行壟斷的能力,它們跟銀行的競爭將會是有趣的。

加密貨幣和DAO

近年來,加密貨幣是在支付上唯一的范式轉變——其他支付創新都是對原始的威尼斯支付系統的改動,而加密貨幣結合了即時的清算和結算。

DAO似乎可以用來連接法幣和加密貨幣,流動性提供者可以為非洲的跨境支付提供動力,并在每筆支付中獲得一些百分比的抽成。

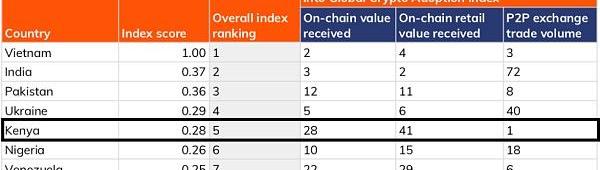

非洲大陸的人民正在積極使用加密貨幣。加密貨幣充當了線上的“外匯黑市”,肯尼亞的P2P加密貨幣支付量級位列全球第一:

但是非洲大陸可能并不會擁抱它。這片大陸有太多的國家,它們都擁有自己的貨幣,大多數支付創新者在試圖做的事情是繞過美元進行結算,而錨定美元的穩定幣會摧毀這些努力。因此大多數非洲國家采取了對加密貨幣的禁令,用戶沒有便捷的入金通道,KYC可能會變得越來越嚴格。

因此一切都還在初期,我們需要觀察非洲各國政府與FTX這樣大型商業機構之間的博弈——肯尼亞的GDP是988.4億美元,而FTX平臺在2021年的總交易額是670億美元。

06.

總結:下注基礎設施

如果我要對非洲的跨國支付下注,我會賭基礎設施。Flutterwave這樣的公司擁有豐厚的資金、全球范圍內被Stripe和支付寶等公司屢屢驗證過的商業模式、圍繞地域構建的產品和技術。我會推薦所有人去開通Flutterwave或Paystack商家賬戶,你會觀察到它們是如此的便捷易用且必要。

可以預見到的未來情況是:

數字錢包會成為非洲用戶的主要“銀行”賬戶。非洲的大部分人還沒有銀行賬戶,他們將在數字錢包上第一次開戶,而不是把已有的賬戶信息導入。

FinTech公司將會建設線下能力。Flutterwave會很有前景,它可以為拉各斯的貿易金融公司們提供線上的支付和收單能力,而這些公司在港口的網點負責線下活動,提供資金并且管理客戶關系。

銀行可能會陷入困境。我自己就在銀行工作,這些公司的外部制約太多,很難圍繞用戶需求思考問題。Flutterwave成立時的CEOIyinoluwa完全沒有銀行業的經驗。銀行想要取勝,就必須為自己引入行業外的聲音。

改善前端用戶體驗的戰局還不明朗,需要持續燒錢,從而達成一個贏家通吃的終局。

下注基礎設施會是一個好的選擇,你的資金投入會被非洲的Stripe們高效利用。?

作者:SamoraKariuki

編譯:天一,雨欣

Tags:TERFTX加密貨幣ERWmatter幣未來如何PHUNK Vault (NFTX)加密貨幣市場總市值一直會變嗎SuperWalk

按照計劃,在未來的3-9個月,以太坊將會迎來兩次重要的升級,第一次是所謂的“TheMerge”,簡單理解就是目前的以太坊主網絡將與信標鏈的權益證明系統“合并”起來.

1900/1/1 0:00:00NFT風靡全球之勢已經無法阻擋,全世界不少知名球星、影星、歌星也都紛紛趁熱推出了自己的NFT系列。也許有很多人覺得“NFT”這個詞理解起來有些困難,畢竟其中涉及到的技術術語非常晦澀難懂.

1900/1/1 0:00:00今年晚些時候,工作量證明以太坊區塊鏈將與現有的權益證明信標鏈「合并」。即將到來的網絡升級將從以太坊中移除PoW,并用目前保護Beacon鏈的PoS共識機制取而代之.

1900/1/1 0:00:00面對三月上旬中概股史無前例的一瀉千里,縱是財大氣粗的互聯網大廠也坐不住了,Web2大廠頻繁傳出裁員消息.

1900/1/1 0:00:00電氣與電子工程師協會阿聯酋區塊鏈小組啟動研討會于3月9日舉行,現場與遠程的與會者們介紹了一系列主題,其中重點是IPv6及其如何與BSV區塊鏈集成以創建更安全的互聯網.

1900/1/1 0:00:00重新思考一個問題:在以社區為本的去中心化元宇宙中,我們應如何更好地建立聲譽機制、認同機制和獎賞機制.

1900/1/1 0:00:00