BTC/HKD+1.24%

BTC/HKD+1.24% ETH/HKD+3.32%

ETH/HKD+3.32% LTC/HKD+1.34%

LTC/HKD+1.34% DOT/HKD+3.97%

DOT/HKD+3.97% ADA/HKD+3.02%

ADA/HKD+3.02% SOL/HKD+1.14%

SOL/HKD+1.14% XRP/HKD+0.37%

XRP/HKD+0.37% DOGE/US+1.64%

DOGE/US+1.64%第一部分:激勵性支出背后的歷史背景

在過去500年的金融歷史中,交易所在效率、訪問性和復雜性方面有了巨大的發展。然而,自中世紀歐洲產生最早的有組織的交易所以來,它們的目的一直沒有改變:以雙方同意的價格快速匹配金融資產的買家和賣家。

由于電子交易的盛行,針對電子交易系統,一些運營商開始設計相關功能,以便吸引更多的市場份額。交易所之間競爭的領域主要在執行速度和價格匹配的質量上,具體表現為激勵更快的交易或改善交易者可實現的執行價格。隨著交易的不斷發展和去中心化金融的出現,新型交易場所,也開始努力解決一些類似的問題。

為了解讀交易所如何利用激勵措施使他們的系統更有吸引力,讓我們先看看訂單匹配在理論上是如何運作的,以及客戶在選擇交易所時要注意什么。當一個資產的訂單以某一價格買入或賣出被提交時,有兩種情況發生:它可以立即與愿意接受交易的另一方匹配,或者,如果沒有這樣的對手方,它會被暫時掛單,直到有人愿意以該價格交易。

在第一種情況下,訂單被稱為"接受者"訂單,因為它立即接受了一個可用的價格,并從池中移除流動性。后一種情況是"做市商"訂單,它的作用正好相反:為做市商訂單的交易提供流動性。在有中央訂單簿的交易所,做市商訂單代表以報價買入或以買入價賣出,而做市商訂單代表向市場提交一個新的出價或報價,但不會立即執行。

DeFi協議總鎖倉量達694.2億美元:金色財經報道,據DefiLlama數據顯示,DeFi協議總鎖倉量(TVL)達到694.2億美元,24小時內漲幅為2.31%。TVL排名前五分別為MakerDAO(86.2億美元)、Lido(75.1億美元)、AAVE(69.4億美元)、Curve(64.4億美元)、Uniswap(61.5億美元)。[2022/8/6 12:06:33]

對于提交做市商訂單的交易者來說,有大量的做市商訂單是有利的,因為這可以確保有足夠的競爭來提供一個公平的價格,并允許交易者立即執行大額交易。另一方面,提交做市商訂單的交易者更愿意在交易場所擁有盡可能多的做市商訂單,因為這增加了他們的訂單被快速執行的機會,并減少了與其他做市商訂單在價格上的競爭。

最后,還必須考慮交易所本身的激勵機制。雖然交易所可以通過各種方式賺錢,但大多數還是通過對每筆交易收取少量手續費作為主要收入來源。通過向交易雙方收取費用,交易所可以優化其系統上的交易條件,以吸引客戶并最大限度地賺取費用。在本文的其余部分,我們可以看到美國股票交易所在過去幾十年里是如何嘗試優化其收費結構,以及DeFi交易所是如何處理類似問題的。

傳統交易所的激勵優化措施

慢霧安全工程師:安全審計是目前保護DeFi項目安全最高性價比的方式:12月30日,在慢霧科技主辦的Hacking Time區塊鏈安全攻防峰會上,慢霧科技高級安全工程師yudan和Kong根據bZx最早期的兩次閃電貸攻擊案例,介紹了閃電貸基本的攻擊形式——代幣價格操縱,詳細講述了基于價格操縱的閃電貸的防御方案以及在其價格無法被操縱的情況下,如何利用閃電貸另辟蹊徑,通過操縱 LP Token的單價來進行獲利。并通過慢霧被黑檔案庫與大家一起回顧了2020 DeFi被黑事件。

yudan和Kong認為,DeFi安全形勢嚴峻,安全審計是目前保護項目安全最高性價比的方式。在當下DeFi黑暗森林里我們在臨淵而行,需如履薄冰。[2020/12/30 16:04:29]

1996年推出的島嶼電子通信網絡(IslandECN)是第一個通過顯著調整費來吸引客戶量的美國股票交易所。在納斯達克交易所做市商的不利交易行為的推動下,DatekSecurities的子公司推出了IslandECN作為大多數納斯達克上市股票的競爭交易所。Datek主要是一家在線零售經紀公司,希望通過建立自己的交易所來處理客戶訂單,因此他們需要一種方法來鼓勵機構交易員參與到新的系統中。

聚幣Jubi DeFi將于9月29日18:00上線質押GOF無損挖礦GOF:據官方消息,聚幣Jubi DeFi板塊新增質押GOF一鍵無損挖礦GOF功能。同樣,GOF挖礦屬于0成本無損挖礦,聚幣Jubi將承擔由于交易即鏈上轉賬費用帶來的資產磨損。

聚幣Jubi DeFi是聚幣Jubi的新金融板塊,可滿足廣大用戶DeFi挖礦需求。未來,Jubi DeFi將繼續深耕DeFi產業提供更多優質產品,陸續上線圍繞JT、JFI的創新挖礦產品,使JT持有用戶獲得熱點挖礦收益。據了解,聚幣Jubi DeFi即將推出Jubi DeFi板塊治理代幣JFI的流動性挖礦。[2020/9/29]

他們的解決方案是,如果IslandECN的會員的訂單被交易的做單方匹配,則向其支付小額回扣。為了補貼這個回扣,IslandECN對與買方匹配的訂單收取適度的費用。通過打破當時對交易雙方收取同等標準費用的做法,IslandECN迅速吸引了做單方的交易量,并確保為其零售客戶提供了充足的流動性資金。到1999年,該企業取得了巨大成功,一系列具有類似收費模式的交易所涌現出來,將這種做法帶入到主流視野中。截至2021年初。行業研究估計,使用這種收費模式的交易所,約占美國股票交易所交易量的50%。

火幣七爺:DeFi 2.0 大勢將至 生態間競爭的核心價值來自創新者:在9月28日舉行的 POW'ER 2020 DEFI 創新者大會上,火幣全球站CEO七爺表示,在DeFi 1.0階段,只是CeFi應用跑在鏈上;在即將到來的DeFi 2.0階段,CeFi 金融領域不再是人與機構,而是一個個智能合約。

在他看來,“DeFi 短期的去泡沫與長期的發展趨勢將并存,生態間競爭的核心價值來自創新者。以火幣為代表的CeFi平臺,將擁抱開放生態作為核心戰略,積極連接用戶與資產,推動 DeFi 2.0 的到來。部分 CeFi推出“智能鏈”發起的掠奪式運動,均將以失敗告終,起點是烏合之眾,終點也必然是烏合之眾。其中部分DeFi 項目上線到崩盤時間從2天至4小時再至20分鐘,投資者短期內應警惕“跑得快”風險。”[2020/9/28]

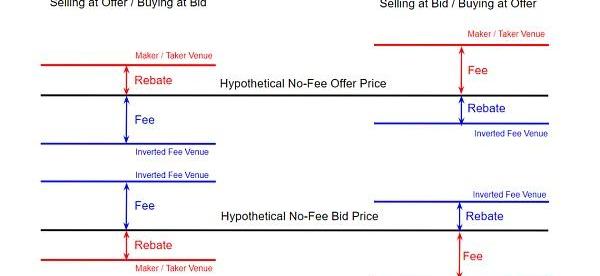

隨著專業化收費模式的普及,一些交易場所試圖嘗試顛覆原有模式中的角色,向流動性消耗者提供回扣,向流動性提供者收取費用,這種模式被稱為反向收費模式,納斯達克波士頓交易所在2009年首次嘗試,目前占美國股票交易量的5%左右。為了直觀地了解做市商/承接商和倒置收費結構的不同,我們可以想象一個假設的市場,其中所有交易所的可用買賣價格都是一樣的,不包括其他費用的影響。

科銀中國COO劉耕華:DeFi與CeFi會是很好的互助的關系:8月20日,TokenBetter中國行·北京站——“冠蓋云集動京華”在北京云集隱居四合院成功舉辦。在主題為“新形勢下數字經濟新模式的機遇與挑戰”的圓桌會議上,科銀中國COO劉耕華指出,“DeFi現在已經進入爆發期,但存在很多亂象,未來還可能面臨黑客威脅。”并表示,“DeFi與CeFi會是很好的互助的關系,勢必要經歷浴火重生的過程。”[2020/8/20]

假設交易只發生在這些價格上,那么我們就可以看到在這兩種交易模式中,maker或taker在收費之后的最終結果,如圖所示。請注意,反向收費模式有效地在買入和賣出價格之間創造了更窄的價差,因為做市商在不太積極的一方交易的一些優勢被收費結構所侵蝕。相反,maker/taker的價差實際上更寬,因為承接商訂單除了在更積極的出價或報價一側交易外,還必須支付費用。

然而,在現實中,不同類型的交易場所的可用報價和市場行為并不相同。在maker/taker交易所給與maker方報價更多激勵會在maker一方產生了更多的競爭,這通過導致更窄的價差抵消了taker方的一些劣勢。在反向收費模式中,收費給做市商帶來的劣勢被激勵更積極的交易所抵消,這導致做市商的價差擴大,訂單執行速度加快。

由于美國股票交易場所的交易費用已經競爭了20多年,在主要交易所交易的細微差別是眾所周知的,小的低效率大多被成熟的參與者所仲裁。正如最近的一項關于美國大型對沖基金的全年交易數據的研究表明,一旦考慮到市場影響和執行速度的機會成本,在這個成熟的市場中轉嫁給最終用戶的成本是相當統一的。由于股票交易業務的高度競爭性和成熟套利交易者的廣泛存在,美國股票市場的微觀結構權衡發生在大多數參與者的視野之外,但他們仍然可以從快速執行和有利的定價中受益。

DeFi的新方式

到目前為止,我們主要研究了具有中央訂單簿的傳統股票交易所,但這些原則同樣適用于所有訂單簿交易所,如商品期貨交易所和中心化加密貨幣交易所。這些場所大多使用某種版本的maker/taker模式,或對交易的每個環節收取固定費用,盡管最近有些也嘗試了反向收費模式。

但是,沒有中央訂單簿的新型交易所呢?在過去的幾年里,越來越多的加密貨幣交易是通過自動做市商進行的,其價格是由一個公式設定的,而不是傳統的訂單簿結構。為了了解這些新交易所的如何費用優化,讓我們首先看看一個簡單的AMM的理論概念,以及它是如何匹配訂單的。

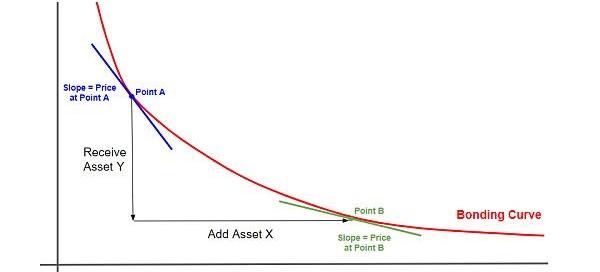

AMM是一個智能合約,它通過持有資產X和資產Y并根據商定規則進行交易,在資產X和資產Y之間建立一個市場。為了提供交易所需的庫存,被稱為流動性提供者的市場參與者將資產存入AMM,他們保留集合的資產的部分所有權。盡管一些AMM給LP提供了提供價格輸入的選擇,但我們首先考慮更簡單的情況,即他們的角色是被動的。在這種情況下,AMM被編程為根據預先確定的聯合曲線來維持這些資產的數量。如果交易者與AMM交換一定數量的資產X,他們將收到一定數量的資產Y,該數量由AMM中兩種資產的當前水平周圍的聯合曲線的斜率決定。

對于任何凸聯合曲線,會產生一種情況,即以資產X計價的資產Y的價格隨著更多的資產Y被移除而增加,導致一個均衡水平,在這個水平上,價格與其他場所的價格一致。當價格在平衡點附近波動時,套利交易者被激勵從AMM中移除少量暫時定價過低的資產,并在其他場所出售,賺取少量利潤并修正AMM價格,使其與更廣泛的市場保持一致。

這種交易動態將AMM市場分成三類參與者。LPs,套利者和交易者。LPs被動地提供資產給其他人以任何價格進行交易,并保持對合并資產池的部分所有權。套利者經常與AMM進行少量交易,以保持與外部場所的價格一致。最后,雖然與AMM進行交易的交易者可以被視為類似于訂單薄市場的接受者,但AMM市場的價格制定是由LPs和套利者共同完成。

由于套利需要利潤激勵,套利者的利潤對LP來說是有代價的,稱為"無常損失"。LP也需要利潤激勵來提供他們的資產給AMM進行交易,所以他們的損失和機會成本必須從向套利者和其他交易者收取的費用中得到補償。大多數AMM的做法是對交易員和套利者的每筆交易收取費用,并將部分收入轉給LP作為收益或激勵。盡管早期的AMMs使用的是主要由主觀判斷確定的統一費用,但最近的發展是根據市場條件和場所的業務需求來校準費用,從而產生了一些熟悉的權衡。

DeFi中的激勵優化措施

AMM優化的最終目標與任何其他類型的交易所相同:吸引用戶量并從該場所促進的交易中獲得更高的收益。一種可能的方法是向LPs支付更高的收益,讓他們將資產存入AMM,目的是積累大量的資產,以支持大量的交易。然而,要使這些收益率持續下去,需要對與AMM的交易收取高額費用,并限制套利者的活動,使他們無法從小于費用率的價格差中獲利。

這種摩擦導致了更高的價格和更低的套利量,這兩種情況對于交易所的整體成功都是不可取的。另一方面,費用太低,不能支持LPs的高收益,以彌補因價格分歧造成的損失,并可能難以吸引競爭對手的資產。隨著AMM市場成熟并進入主流,以可操作的方式量化這些權衡,并使AMM市場適應其用戶的需求方面,已經取得了進展。

隨著更先進的一代AMM進入市場并給交易環境帶來一些變化,收費結構也需要進行調整。基于市場投入而升降的動態費用將允許對激勵措施進行更精細的調整,以提供持續平衡的交易條件。分層收費池,如Uniswapv3使用的收費池,允許交易者和LPs根據個人風險承受能力和交易需求,在不同收費水平的AMMs之間進行選擇。最后,集中的流動性特征,也被用于Uniswapv3,使LPs有能力限制其資產可用于交易的價格范圍。這最后一項創新在優化的背景下特別有趣,因為允許LPs有一些價格輸入,可以想象減少他們提供資產用于交易所需的補償,為收費和激勵結構的更多試驗打開大門。隨著交易場所的不斷發展,在創建最有效地允許用戶使用所有這些功能的場所方面還有很多工作要做。通過了解市場設計中的歷史權衡,以及DeFi市場與這一背景的關系,我們可以接近這些設計決策,了解它們對交易環境和新交易所的整體競爭力的影響。

Tags:EFIDEFIDEFAMMpinetworkdefi幣最新消息DeFi Coin BonusDEFI S價格Ammbr

在短視頻與直播的風頭還沒過去時,數字藏品就以迅雷不及掩耳之勢出現,并在數字經濟的發展中占據了重要一席。隨著數字藏品的火熱發展,各行各業已經瞄準了這塊大蛋糕,紛紛入局.

1900/1/1 0:00:00頭條 ▌美參議員:美國穩定幣法可能在今年通過金色財經消息,美國參議員PatToomey在Consensus2022大會上表示,美國可能會在今年年底之前通過一項關于穩定幣的新聯邦法律.

1900/1/1 0:00:00頭條 ▌俄羅斯與加密貨幣相關的刑事案件增加40%金色財經報道,一項新的研究表明,俄羅斯的法院正在審理越來越多的有關加密資產的案件.

1900/1/1 0:00:006月12日,由CoinDesk主辦的“Consensus2022”大會在德克薩斯州的奧斯汀市正式落下帷幕.

1900/1/1 0:00:00創作者經濟是當今互聯網時代發展出來的一種全新的商業模式,在這種商業模式下,人人都可以成為內容創造者.

1900/1/1 0:00:00概述 長期以來,可擴展性一直是該領域廣泛討論的話題。圍繞單片式區塊鏈與模塊化區塊鏈、橫向與縱向擴展的討論長期以來一直是社群交流的重點.

1900/1/1 0:00:00