BTC/HKD-0.09%

BTC/HKD-0.09% ETH/HKD-0.71%

ETH/HKD-0.71% LTC/HKD-0.3%

LTC/HKD-0.3% DOT/HKD-0.65%

DOT/HKD-0.65% ADA/HKD-0.29%

ADA/HKD-0.29% SOL/HKD-1.15%

SOL/HKD-1.15% XRP/HKD-0.27%

XRP/HKD-0.27% DOGE/US-0.06%

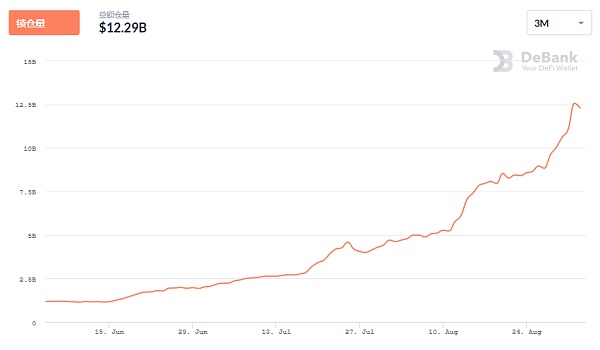

DOGE/US-0.06%8月31日,DeBank數據顯示,DeFi協議總鎖倉量突破100億美元。從10億到100億,DeFi用了3個月。

如今,DeFi熱潮仍在繼續。

層出不窮的流動性挖礦,動輒數十倍乃至上百倍的收益回報,DeFi的財富效應令人瘋狂:DeFi概念幣平均漲幅超過240%,誕生于7月的YFI更是在一個多月時間內成為2020年第一個“萬倍幣”,價格飆升至3萬美元,一舉超越比特幣的歷史最高價……

熱鬧的DeFi市場,讓財富密碼似乎觸手可及,也讓合約的安全性問題被遮掩。但隨著DeFi的快速發展與資金規模的急速擴大,生態經濟安全與極端風險問題時有發生。

無論是疏忽的合約漏洞,還是刻意設計的“殺豬盤”,DeFi的火熱背后,總是有韭菜正在為“認知”買單。

不管看好與否,DeFi市場的狂歡已然開啟。

根據鏈上數據資源網站DeFi Pulse數據,DeFi協議鎖定的美元總值從大約5億美元迅速增長到了10億美元,前后花費了1年時間。而從10億美元到100億美元,則僅僅用了不到三個月。

2020年8月31日,整個DeFi世界中的總鎖倉量首次突破100億美元。到9月2日,總鎖倉量再次攀升至122.9億美元。

區塊鏈跨境結算網絡開發商Velo Labs宣布與DeFi平臺EvryNet戰略合并:5月27日消息,基于區塊鏈的跨境結算網絡開發商Velo Labs宣布與DeFi平臺EvryNet戰略合并,溝通打造CeDeFi的未來。據悉,Velo Labs正在開發一個基于區塊鏈、合規優先的全球結算網絡,為個人和企業提供快速、安全和低成本的跨境支付。EvryNet的去中心化應用程序為投資者開啟了一個充滿新資產、投資機會和創新策略的世界。(prnewswire)[2022/5/27 3:44:57]

圖:DeFi鎖倉價值量

來源:DeBank,01區塊鏈

但隨著市場規模的急速擴大,DeFi生態也出現了諸多急待解決的問題。DeFi最大的特性在于對用戶和合約的開放性,雖然這一開放性有效解決了傳統金融領域由于缺乏公開透明性而引發的壞賬、違約等風險問題,但這也使得其極易成為黑客攻擊的目標對象。

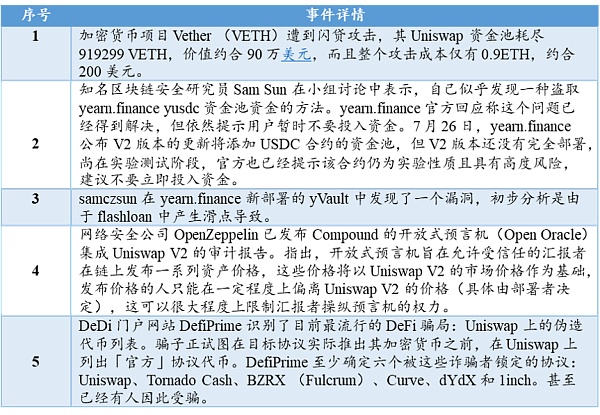

下表展示了上個月,DeFi生態中發生的5起危害程度評級為中級的典型安全事件。“萬卉Dovey”8月24日也曾在社交媒體上爆料稱,新的流動性挖礦項目chick被審計團隊發現留有合約后門,團隊可以隨時將合約中的資金轉走。

Terra鏈上 DeFi 鎖倉量近 210 億美元,創歷史新高:12 月 26日,據 Defi Llama 數據顯示,當前 Terra 鏈上 DeFi 鎖倉量達 209.6億美元,創歷史新高,在公鏈中排名第 2 位。

目前,鎖倉量排名前 5 的公鏈分別為以太坊(1597.3億美元)、Terra( 209.6億美元)、BSC(170億美元)、Avalanche(122.7億美元)、Solana(122.1 億美元)。[2021/12/26 8:04:26]

這些伴隨著DeFi生態系統規模擴大而來的安全問題與風險事件,不僅影響著DeFi生態的健康發展,也對整個加密貨幣產業產生了不利影響。

表1.2020年7月發生的DeFi典型安全事件

數據來源:PeckShield 態勢感知平臺

在傳統金融領域中,保險是一種管理風險的重要手段,一直是服務于實體和金融產業的“穩定器”,在促進金融經濟健康發展方面可具有重要作用。

而在DeFi世界中,智能合約本身就意味著一切,而合約代碼中的任何一項漏洞都有可能直接造成致命后果。在這樣的市場中,保險的價值愈加凸顯。

DeFi社交交易生態系統Enso Finance融資500萬美元:金色財經報道,DeFi領域的先驅性社交交易生態系統Enso Finance已完成500萬美元融資,以將社交交易帶入DeFi市場。籌集的資金將用于其在2021年第二季度按計劃啟動主網之前的進一步開發和廣泛的社區管理。[2021/4/14 20:15:58]

如今,為保障DeFi生態的健康發展,DeFi保險已經被愈加重視。然而,DeFi生態中的保險相關的實踐才剛剛起步不久。

傳統的保險業雖然發展歷史悠久,如今也已經形成相對成熟的產品開發與運營體系。但不同于傳統金融體系,以區塊鏈作為底層技術而構建的金融生態——DeFi本身就是一種去中介化的創新金融產業,故傳統保險業所提供的中心化保險產品服務已難以適應DeFi生態中的新型風險。

若想具有針對性的為開放金融中常見的黑客攻擊事件等安全問題提供風險保護,就需要利用區塊鏈等新興科技進行保險產品的改革設計,即基于區塊鏈技術的不可篡改性以及強制自動執行的智能合約技術構建出新型的去中心化保險協議——DeFi 保險。這將是解決DeFi 生態現存安全問題、防范風險事件發生最有效的方式,更是DeFi生態得以持續快速發展的前提條件。

當前以太坊上Defi協議總鎖倉量約為126.1億美元:據歐科云鏈OKLink數據顯示,截至今日18時,當前以太坊上Defi協議總鎖倉量約合126.1億美元,環比下降4.39%。其中排名前三的分別是Uniswap V2 29.3億美元(+0.34%),Maker 19.9億美元(+1.81%),Curve 14.4億美元(-1.45%),Aave 11.5億美元(+9.96%)以及WBTC 11.3億美元(+3.61%)。[2020/10/13]

二、DeFi保險的現狀

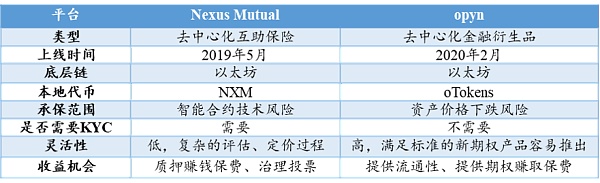

現階段,我們熟知的DeFi保險平臺主要包括Etherisc、CDx、Nexus Mutual、Opyn 、VouchForMe 、KeeperDAO、SWAP RATE 等,通常以互助資金池和金融衍生品這兩種形式來提供去中心化保險服務。

其中,采用互助資金池形式提供去中心化保險服務的平臺設計理念更像傳統保險平臺,即是將個體風險轉移給集體的風險共擔模式,但目前只有Nexus Mutual采用這種形式。

Nexus Mutual是一個社區化的保險平臺,主要提供智能合約保險服務,即僅針對DeFi協議中可能存在的智能合約漏洞風險提供相應的保障。與傳統互助保險相似,在Nexus Mutual社區平臺中,只有支付了一定數量(0.002)ETH費用的社區會員方可購買智能合約保險,同時,平臺的互助資金池也正是由這些會員所質押給平臺的NXM來構建的,此外,這些會員將參與到對應智能合約的風險認定、保險定價、索賠評估等平臺治理環節。

金色相對論 | dForce創始人:DeFi挖礦最根本的問題是會導致資產負債表錯配:7月16日消息,在今日舉行的金色相對論中,針對“上線幾天的Compound憑借 “COMP作為一種治理權益,目前是以一種類似饋贈的方式,獎勵給使用Compound進行借貸的用戶,作為補貼手段,COMP背后似乎并沒有價值支撐,如何評價這種借貸即挖礦的方式?這種流動性挖礦的補貼手段,會像Fcoin一樣出現崩盤嗎?”的問題。

dForce創始人楊民道表示,所有的挖礦行為,首先的大前提是產品本身有用,這個是區別于空氣和業務冷啟動的根本區別。因為dForce之前有做過類似Compound的借貸產品,流動性挖礦還沒搞之前,業務量接近Compound的三分之一,我們對Compound的協議邏輯比較了解。他們的產品在沒有挖礦之前,鎖倉額已經不小, 排在前三,所以搞挖礦,即使COMP的價格是0,對他們本身的產品也沒影響。

Compound的挖礦和Fcoin的早期挖礦我兩者都參與過,他們還有一個重要的區別, DeFi的挖礦行為都是在鏈上的,公開透明,抵押物、借款額、分發完全都是透明的,Fcoin的機制完全是一個黑盒子。

所以,不會像Fcoin那樣崩盤。 但是,收益率會下降到一個市場平均的利率水平。

早期我挖COMP的年化能到200%,現在都基本是只有10%不到,個別的資產比如DAI的挖礦收益會更高。我覺得DeFi挖礦最根本的問題是,會扭曲資產負債表,如果長期化,會導致資產負債表錯配。[2020/7/16]

除Nexus Mutual外,現階段其他保險平臺主要是以金融衍生品形式提供去中心化保險服務,即通過提供具有一定保障性質的衍生品工具來達到防范風險的目的。相較于中心化交易所的傳統金融衍生品,DeFi衍生品保險具有無須許可、去信任的天然優勢。以Opyn為例,其就是通過去中心化的期權協議來為資產價格變動提供對沖意義上的保險服務。

表2.兩種形式DeFi保險的典型產品比較

來源:01區塊鏈

將兩種形式的DeFi保險進行比較,采用互助資金池形式的Nexus Mutual平臺擁有先發優勢。它是最早進行DeFi保險探索的項目之一,且從統計數據方面來看,其自上線以來就發展迅速,2019年的8月20日,Nexus Mutual的保險金額為615559美元,累計保費為3714美元;在經過一年的發展后,即截至2020年8月20日,Nexus Mutual的保險金額已達37,756,000美元,增長了大約60倍,累計保費達 280,956美元,增長了大約75倍。

但是Nexus Mutual的互助保險特性使得其的交易對象只能是社區的會員。因此,一方面出于合規監管的目的,當前全世界有17個國家的用戶無法成為會員,另一方面入會費用的存在也為使用Nexus Mutual平臺的用戶設置了進入門檻。這些原因的存在都會使得Nexus Mutual平臺流失很多的潛在用戶。

而以金融衍生品為工具的DeFi保險形式具有無須許可、無須信任的天然優勢,也許在未來會對Nexus Mutual產生巨大的沖擊。

此外,現階段的DeFi 保險產品還處于非常早期的開發階段,其體系建設與產品創新都才剛剛起步,未來也許會有更多其他模式的DeFi保險誕生。DeFi保險的競爭才剛剛開始,未來市場格局還未可知。

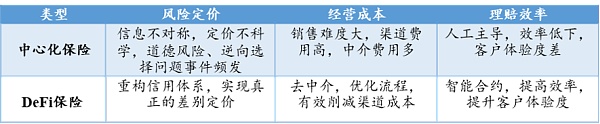

DeFi保險是以區塊鏈為底層技術依托所設計的保險產品,其設計理念通常秉持去中心化無需準入的網絡、密碼學技術驗證、自主身份數據等原則,以非托管解決方案為主,沒有明顯的中心化機構控制金融活動。

表3.DeFi保險的優勢

來源:零壹財經·Binary根據財報數據整理

相較于傳統的保險產品而言,DeFi保險具有特有的技術優勢。智能合約等技術的應用,使得DeFi保險各個環節將不再基于“人工信任”,極大程度上剔除了傳統保險服務的中間環節,可有效減少保險公司成本,降低投保人的保費,提高保險賠付效率和透明度等。

目前,DeFi保險尚處于起步階段,未來的發展潛力與成長空間巨大。DeFi生態存在的安全問題與頻發的風險事件,以及自身產品優勢都將推動著DeFi保險的飛速發展。可以預計,在未來幾年,去中心化保險領域將出現越來越多的創新嘗試。但立足眼下,在DeFi保險的發展道路上還存在著諸多需要解決的難題。

首先,現階段全球的保險市場多是不透明的,是由少數大型保險公司所主導,DeFi保險所要求的信息公開透明性,主流市場難以實現;同時,私人個體的專業保險知識的欠缺使得其自主參與協議的設定與維護難以成為現實。

其次,杠桿率的存在是任何一個金融市場都無法避免的風險,對于保險市場也是如此。雖然高杠桿率會對保險系統穩定性產生威脅,但是若是完全抵押,也會引發保險市場資本效率低下的問題,因此,一個成功的保險市場需要妥善處理資本效率與系統性風險之間的平衡。而當前的去中心化保險平臺由于成熟度較低、波動性較強,大多在設置杠桿率時是偏向保守的,但是在傳統保險市場中,未結保單大約是基礎抵押資金的50倍,顯然資本效率低下的問題會給DeFi保險占據市場份額帶來阻力。

再者,操縱風險一直是任何系統都抗拒的,如何防范被操縱是產品設計與系統構建的關鍵,但是DeFi保險秉持的去中心、去信任的設計理念,將會對之帶來挑戰。

最后,DeFi生態建設剛剛起步,且其底層設計依托的技術——區塊鏈,也不過十數年的發展歷史,無論是核心技術開發還是生態體系建設都還處于早期階段,市場變動較大,早期經驗嚴重不足且對風險把控能力的極為欠缺都將不利于DeFi保險的進一步發展。

綜上所述,去中心化保險的未來發展還是一條未知之路,想要使之成為傳統保險行業的有力補充甚至是替代選擇,以及實現對DeFi生態安全問題與風險事件的有效管理,仍需不少時日。

文 | 簡荻、照生

編審 | 于百程

Tags:DEFIDEFEFINexusModefipinetworkdefi幣怎么退出熱門了DOGEFIEtherNexus

隨著去中心化交易所流動性挖礦的興起和 DeFi 代幣價格的暴漲,以太坊區塊鏈又雙叒叕堵了。根據 etherscan.io 的數據,以太坊網絡推薦的 Gas 費用已經達到 330GWei(8 月.

1900/1/1 0:00:00區塊鏈游戲其實是一個看起來“沉寂”了很久的板塊,從2019年開始以EOS作為底層開發的游戲DAPP數不勝數,而除了EOS以外比如本體、波場鏈上也出現了很多關于游戲的DAPP.

1900/1/1 0:00:00Ethereum的市值已經達到了2019年8月以來的高點,已經突破了400億美元。那么,是什么推動Ethereum再次達到這樣的高點呢?是DeFi市場.

1900/1/1 0:00:00市值前十幣種漲跌幅,數據來源CoinGecko金色午報 | 12月5日午間重要動態一覽:7:00-12:00關鍵詞:2020世界區塊鏈大會、OCC、Ripple 1.Ripple出售價值1500.

1900/1/1 0:00:00安靜的測試網,實際上是值得懷疑的。如果你在過去的幾周里一直關注著Medalla,你會非常清楚8月14日發生的事件.

1900/1/1 0:00:00在如今的市場上,DeFi可謂是如日中天。據DappBirds DeFi專題數據顯示,上周DeFi板塊多維度數據均大幅上漲,DeFi Token流通市值一周上漲超29%,YFI單價突破3萬美元;S.

1900/1/1 0:00:00