BTC/HKD+0.12%

BTC/HKD+0.12% ETH/HKD-0.33%

ETH/HKD-0.33% LTC/HKD+0.4%

LTC/HKD+0.4% DOT/HKD-0.34%

DOT/HKD-0.34% ADA/HKD+0.4%

ADA/HKD+0.4% SOL/HKD-0.88%

SOL/HKD-0.88% XRP/HKD-0.16%

XRP/HKD-0.16% DOGE/US-0.38%

DOGE/US-0.38%原文標題:《Post-MergeMEV:ModellingValidatorReturns》

原文作者:pintail

嘗試使用過去的數據來模擬合并后執行層費用對驗證者回報的影響。

概要

工作證明挖礦時代結束后,執行層交易費用將支付給權益證明驗證者。由于EIP-1559費用的燃燒,實際支付給驗證者的剩余費用中絕大部分是「最大可提取價值」。

合并后,Ethereum將有固定的12秒區塊間隔,而不再是平均為13.5秒的可變區塊間隔。然而,該變化可能不會對MEV的不穩定性造成太大影響。

自2022年3月至2022年8月,到達礦工手中的MEV水平雖然較低,不過卻一直相對穩定。

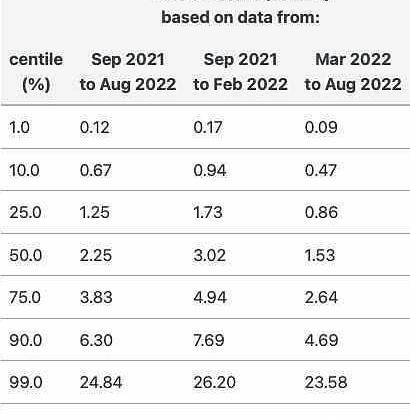

基于合并后向驗證者支付相同水平MEV的模型表明,驗證者的中位回報率為6.1%APR,下四分位數為5.3%,上四分位數為7.3%。這是基于過去6個月的數據。

運行多個驗證者或與其他驗證者共享收益的用戶,其收益的不穩定性水平會更低。

引言

隨著Ethereum不斷過渡到權益證明信標鏈,并將其作為主網的共識引擎,許多媒體開始集中報道工作證明挖礦時代的結束,以及隨之而來的能源使用問題和以太幣發行量的減少。然而,信標鏈接管交易收錄和排序職責的另一個后果是,目前支付給礦工的交易收錄費用將轉而支付給出塊者。也就是說,任何隨機選取的驗證者將每12秒發布一個區塊。

挑選驗證者進而出塊的方式與現有的程序沒有發生改變,正如我在關于驗證者收益的第一篇文章中所提到的那樣,即使驗證者完全參與,這一過程也會在收入方面產生一些隨機性的變化。因此,對于本文來說,問題在于,驗證者收益將在多大程度上受到它們將交易納入Ethereum執行層而收到的費用的影響。

MEV的具體含義

在標題中,我把這些執行層的費用稱為「MEV」,但這可能會造成一些混淆,因為MEV一詞既可以表示「礦工可提取的價值」,也可以表示「最大可提取的價值」——這兩個詞似乎都不能精準描述驗證者在合并后的Ethereum區塊中收錄或排序交易而得到的收益。為了減少歧義,Flashbots團隊引入了「已實現的可提取價值」一詞,用以描述實際獲得的價值,而不是理論上的最大值。不過,這種命名方式也會造成一些誤解,我們仍不能明確該價值是由搜索者「實現」的價值,還是實際支付給礦工/驗證者的金額。因此,為了簡單起見,由于人們已經廣泛使用「MEV」這一術語,我在這里用它代指礦工/驗證者獲得的收入。

數據:zkSync橋接交易參與用戶量突破200萬:8月9日消息,據Dune數據顯示,以太坊Layer2擴容解決方案zkSync橋接交易參與用戶總量已突破200萬,本文撰寫時達到2,003,863個,跨鏈橋接存儲總價值為1,244,391ETH,按照當前價格計算約合23.1億美元。[2023/8/9 21:33:32]

那么,如果我們本就可以使用交易費用這樣直接的詞語,為什么還要選擇一個花哨的術語——MEV呢?原因主要有以下幾點:自從Flashbots引入了Ethereum主流執行客戶端geth的分叉后,交易收錄與排序的收入就發生了巨大的變化。截至2022年8月,大約74%的Ethereum哈希率都在運行mev-geth,這樣礦工可以收到更多高時效性的交易捆綁包來獲取收入,并得到直接支付的獎勵。

此外,Flashbots、Ethereum基金會和客戶團隊合作開發的mev-boost可以讓為驗證者從合并后相同的收入流中獲利。事實上,無論驗證者是否選擇運行mev-boost,他們收到的出塊費用在廣義上仍然屬于MEV。更重要的是,自從倫敦硬分叉引入EIP-1559后,交易費中的擁堵費不再支付給礦工,而是都被燒掉了。這說明,現在構成礦工收入的絕大部分是那些因其捕獲價值而向其支付特殊溢價的交易,即MEV,因為那些低時效性的交易只會向礦工支付一筆象征性的費用。

早期模型

在我之前關于驗證者獎勵的文章中,我只關注了驗證者參與信標鏈而獲得的收益。在此基礎上,2021年7月,Flashbots的AlexObadia和TaarushVemulapalli介紹了他們對驗證者獎勵引入MEV的影響的早期成果。為此,他們專門從大約10萬個區塊的樣本中獲取了Flashbots交易捆綁包數據。首先,他們對各區塊進行了平均化處理,并為每個區塊應用了固定數值的MEV。然后,他們查看了該數據集中的第1和第99位百分位數,以確定驗證者的收入范圍。

在這篇文章中,我將通過以下方式進一步改進這種方法:

1.觀察費用收入的整體情況,因為來自執行層的所有礦工費用收入都可以被認定為某種MEV

2.采用更大規模的數據集,并考慮MEV水平隨時間的變化情況

3.對整個結果的分布進行建模

4.計算運行多驗證者用戶的結果分布變化情況

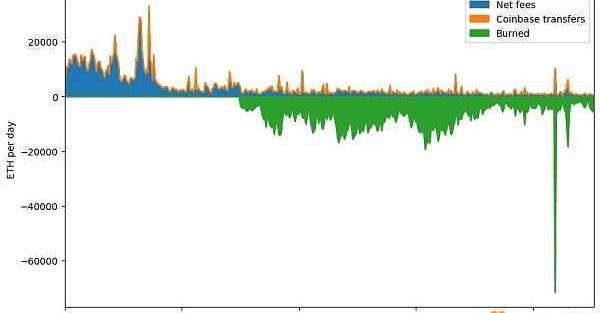

在上述文章中觀察到的一點是,我們很難推斷EIP-1559對支付給礦工的費用產生了怎樣的影響。不過,我們現在已經有了大量這方面的數據。在下圖中我們可以看到,原先支付給礦工的那部分費用在倫敦硬分叉后反而從以太幣供應中抹去了。顯然,倫敦硬分叉之前和之后的數據不具有可比性。出于這個原因,在這篇文章中,我們將只處理倫敦硬分叉之后的數據。

數據:USDC財政部新鑄造9900萬枚USDC:12月30日消息,據 Whale Alert 監測數據顯示,USDC財政部新鑄造 9900 萬枚 USDC(約 9904 萬美元)。[2022/12/30 22:17:07]

imports/definitions/dbconnection

getblocksummarydatafromdbaspandasdataframe

plotdailyfees/coinbasetransfers

選擇數據集

在本篇文章中,我們將利用歷史數據對未來做出預測。正如我在上一篇文章中解釋的那樣,由于倫敦硬分叉中EIP-1559的實施,交易費市場在2021年8月發生了重大變化,該硬分叉在區塊高度達到12,965,000時上線,因此在這之前的數據與最近的數據沒有可比性。這之后的硬分叉是GrayGlacier,它在區塊高度15,050,000時上線,并推回了Ethereum的難度炸彈。但在這之前,平均區塊間隔已經開始發生變化。之后區塊間隔還會出現變化,不過似乎對可用的MEV影響有限,所以我們不用擔心GrayGlacier之前平均區塊間隔略有增加的問題。

因此,自倫敦硬分叉以來,我們得到了一年多的可用數據。事實上,我們不妨采用正好一年的數據,從而為費用市場結算留出時間。我們將關注區塊13,136,427到區塊15,449,617這一范圍內的區塊。這些區塊中包含了一整年的數據,總計大約230萬個區塊。

選擇了這個區塊范圍后,我們需要確定每個區塊的礦工有多少收入。為此,我們將使用Flashbots的mev-inspect-py工具,該工具用于刮取區塊的「Coinbase轉帳」交易,并匯總費用。這是因為,目前支付礦工的方式主要有兩種,其中包括Flashbots捆綁包帶有MEV的交易——要么設置一個足夠高的交易費用,要么作為交易的一部分直接支付給礦工。由于Gas費效率更高,搜索者一直傾向于使用Gas費用而非Coinbase轉賬來支付礦工。盡管如此,我們還是希望將這兩者都包括在我們的數據集中,以獲得更全面的信息。

為了確定每個區塊的MEV數額,我們必須做更多的工作。首先,我們必須排除礦工支付給自己的交易,因為這些交易不存在經濟意義。因此,我們需要識別由一個礦池控制的多個地址,然后根據每筆交易的發送者地址是否在一個礦池組中進行標注,并根據產生該交易的礦池來標注每個區塊。做完這些之后,我們就有機會生成一個每個區塊的MEV摘要,其中減去了EIP-1559燒掉的以太幣以及池內轉賬,結果保存為Postgres數據庫中由mev-inspect-py填充的額外表格。

TokenBetter主流幣行情數據:BTC24小時漲0.76%:TokenBetter官方行情數據,截至6月30日10:00,BTC24小時漲0.76%,現報9194.2USDT;ETH24小時漲1.79%,報227.99USDT;EOS24小時漲1.41%,報2.381USDT;BCH24小時漲1.55%,報225.32USDT;BSV24小時漲0.45%,報158.98USDT;LTC24小時漲1.08%,報41.95USDT;XRP24小時漲0.26%,報0.17751USDT;ETC24小時0.63%,報5.831USDT。

本周二,美股三大指數收漲。DJIA24小時漲2.32%,報25595.8點;NDX24小時漲1.2%,報9874.15點;SPX24小時漲1.47%,報3053.24點。[2020/6/30]

最后,結果顯示,其中有一筆交易的交易費比其他任何交易都高得多。事實上,這筆交易費本身就價值約2300萬美元,在這一時期提取的所有MEV中占了很大比例。在這種情況下,高額費用便是一個出錯的結果,而且絕大部分的費用都已經被礦工退回了。考慮到這一點,我選擇將這筆交易從數據集中刪除。

區塊間隔

在我們開始更詳細地研究礦工收入在區塊間的分布之前,我們應該先暫停思考一下合并后的另一個變化,即區塊間隔從隨機變為固定的12秒區塊間隔。直覺上來說,我們可能認為較長的區塊間隔會讓礦工有更多的機會從傳入的交易中收獲MEV,從而更多的區塊利潤。我們可能也會認為區塊間隔的變化會大大影響礦工的收入。

這些問題要想調查清楚光靠鏈上數據的話肯定是行不通的,不過我也在附錄中對這一問題進行了說明。現在,我只想說,從表面上看,可變區塊間隔似乎對礦工收入的影響非常小。在下文當中,我將通過將所有礦工的收入按這一比率進行反比例計算,以說明區塊的平均頻率略有增加,從平均間隔13.5秒到12秒。不過,我不會采用建模的方式來說明從可變間隔到固定間隔期間所發生的變化。

歷史MEV水平

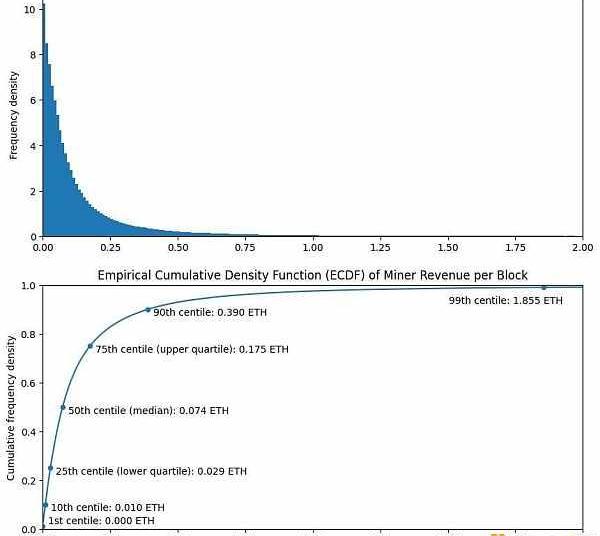

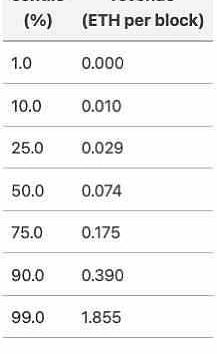

讓我們來通過下面兩張圖來看看一個礦工在一個典型的區塊中可望獲得多少MEV。從直方圖我們可以看出,每個區塊的礦工收入往往非常低。第二張圖可能稍微不那么直觀,但實際上卻提供了更多的信息。我們可以看到,礦工收入的中位數是0.07ETH。圖中還標出了其他幾個點,價值最低的1%的區塊根本沒有向礦工支付任何費用,而價值最高的那1%的區塊則向礦工支付了超過1.8ETH的費用。如下表所示,價值最高的0.1%的區塊向礦工支付了12.5ETH或更多的費用。

MXC抹茶現貨杠桿大數據:BTC多空借幣比為4.7:1:MXC抹茶現貨杠桿行情顯示,截至6月3日10:50,BTC多空借幣比為4.7:1。今日多空借幣比排名前10的幣種及其多空借幣比:DASH為9958.5:1、BNB為7687.2:1、MX為1870.5:1、HC為124.8:1、BHD為108.5:1、XRP為73.2:1、OGN為72.9:1、HT為71.4:1、VSYS為35.7:1、LTC為32:1。其中DASH、BNB借幣做多量與昨日相比,僅有小幅下降,BTC借幣做多量較昨日增長388.4%。

MXC抹茶現貨杠桿現支持74個幣種,采用逐倉保證金模式,支持2-10倍杠桿率,支持自動借幣、還幣功能,下單、撤單即可完成借幣、還幣。4月1日,MXC抹茶上線新版現貨杠桿交易系統,大幅優化深度、盤口價差、借貸效率及撮合效率等交易體驗。[2020/6/3]

plotblockrevenuehistogramandempiricalcumulativedensityfunction(ecdf)

MEV變化趨勢

上面的直方圖和ECDF是基于我們整個一年的數據,并將其視為靜態分布來進行繪制的。然而,我們也許會認為,礦工收入水平會隨著時間的推移而變化,礦工收入的分布將取決于各種因素,如鏈上活動水平、支付給礦工的可用MEV比例的變化趨勢,或與L2區塊鏈相比,基礎鏈上的可用MEV數值。

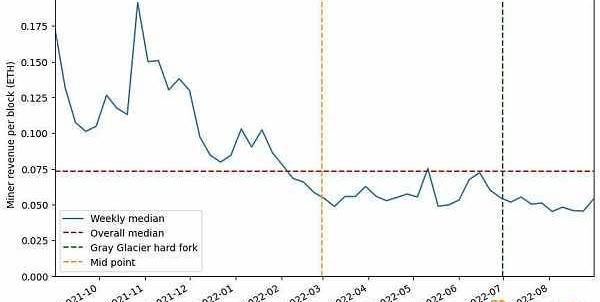

為了清楚這一點,下圖顯示了數據集中每一周的區塊獎勵中位數,我們之前看到的總體中位數由紅色虛線表示。以周為單位的原因在于,我們發現鏈上活動每周會出現一定的周期變化,比如周末的活動就相對較少。因此,通過對這些數據進行分組并提取中位數,我們消除了周期性的干擾。很明顯,在這個圖表中礦工收入的每周中位數水平整體呈下降趨勢,且波動逐漸緩和。如果我們把該圖標用橙色虛線一分為二,那么我們就可以把這兩半看作是獨立的兩個部分,代表了在不同的網絡/市場條件下支付給礦工的MEV水平。然而,我們需要從中看到的是,我們不能對基于歷史數據做出的有關未來收入的任何估計報以很大的信心。

動態 | 證券日報:區塊鏈可以打通保險機構與其他組織之間數據共享的“最后一公里”:據證券日報消息,3月21日,證券日報發文指出,保險將因為大面積植入區塊鏈而發生顛覆性變革,首先,區塊鏈技術可以帶動保險行業運營成本的大幅降低;其次,區塊鏈技術能夠顯著提高保險公司的理賠效率,增強客戶的體驗滿足度;再次,區塊鏈可以加強保險公司產品開發的廣度與深度,進而放大保險公司服務的有效性;第四,區塊鏈可以增強保險產品的自我彈性,提高資金的配置效率;第五,區塊鏈有助于保險行業識別與防控客戶的道德風險,形成寬厚的危機“隔離墻”;最后,區塊鏈可以打通保險機構與其他相關組織之間數據共享的“最后一公里”,并創造出信息資源服務公眾的普惠性紅利。[2019/3/21]

Lookatvariationacrossthedataset

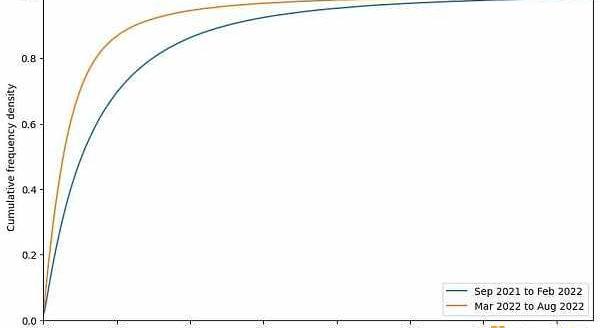

由于我們長達一年的數據集中的礦工收入水平并不穩定,我們可以用更為詳盡的方式來比較數據集的前后兩個部分。下圖展示的是數據集兩個部分的ECDF,其中藍線表示的是數據集的前半部分,橙線表示的是后半部分,而藍線則明顯低于橙線。X軸上顯示的是收入數據,而在每個四分位數,礦工收入水平在數據集的前半部分都會更高。前面圖表中顯示的整個數據集的ECDF將落在這兩條線之間。如下表所示,每個區塊在后六個月的中位數MEV都大致等于前六個月的一半。

GenerateECDFsforthefirsthalfofthedatasetversusthesecond

模擬合并后MEV的回報率

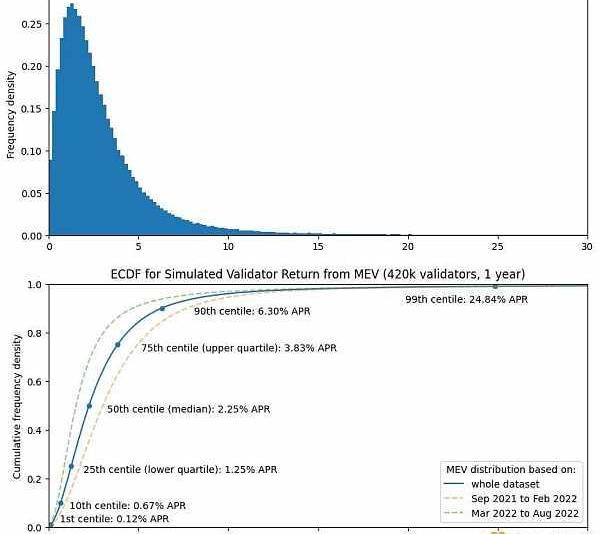

因此,結合我們對礦工歷史區塊收入的了解,讓我們來模擬一下驗證者在一年中MEV的收入情況。由于我們現在考慮的主體是驗證者而不是礦工,我將用32個ETH的百分比回報來表示結果。我們還沒有得出每個區塊收入分布的具體分析表達式。這使建模工作略顯復雜,所以在這種情況下我們將使用蒙特卡洛模擬法。

這種方法的原理很簡單:生成一個均勻分布在0和1之間的隨機數,并使用這個數字從我們之前計算的ECDF中進行查找;然后,將該區塊的收入分配給一個隨機選擇的驗證者;最后,重復這個過程,直到我們得到一年的模擬區塊。我們將進行三次這樣的計算,分別使用全年數據集得出的ECDF,以及將數據集拆分成兩個部分后分別得出的ECDF。

我們將假設驗證者的表現良好。我們還將使用一個大小為420,000的驗證器集,該數值接近于2022年8月驗證者集的規模。這個驗證者的數量也正好可以分為32個組,這在我們以后研究驗證者組別時將非常有用。

simulateayear'sworthofblockproposals

plotECDFandhistogramforsinglevalidatorreturn

因此,以中位數為基準,當基于「高MEV」期間(即2021年9月至2022年2月)的數據時,MEV似乎為驗證者的APR增加了約3個百分點,而當我們使用「低MEV」期間(2022年3月至2022年8月)的數據時則增加了約1.5個百分點。然而,一些驗證者在一年的時間里幾乎沒有從MEV中獲得任何回報,而少數幸運的人卻可以獲得超過100%的收益。

建立完整的驗證器回報模型

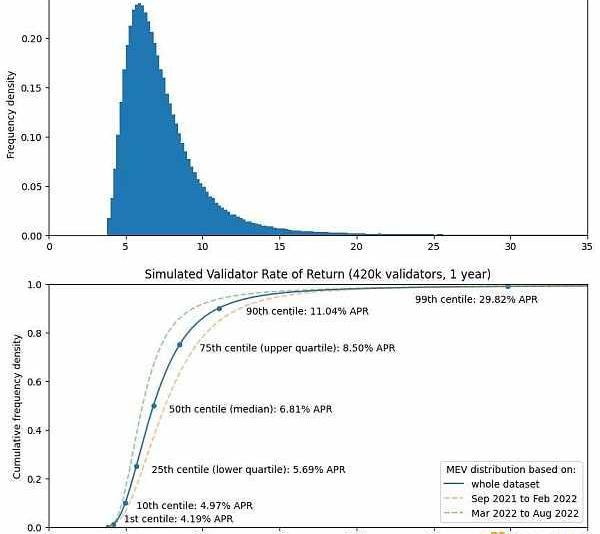

現在我們可以看到近似的驗證者MEV收益,接下來讓我們通過引入證明和同步委員會的獎勵來完成模擬。由于beaconcha.in經常顯示信標鏈上的參與率超過99%,我們這里為了簡化可以默認全部參與。在實踐中,如果我們今天在主網上看到的情況在合并后仍然存在,那么驗證者收益發生變化的主要原因將是隨機分配的出塊者職責、同步委員會和MEV,而不是由于驗證者的表現。

因此,在下面的模擬中,所有驗證者都會因其優越的的認證表現而獲得相同的獎勵,但每256個epoch會隨機選擇一個由512個驗證者組成的委員會,然后該委員會因其在隨后256個epoch的全部參與而獲得完整的同步委員會獎勵。每個區塊的MEV選擇方式與之前相同,但現在驗證者可以獲得信標鏈出塊獎勵,以及執行層交易費用。

modelfullvalidatorreturnsusingpreviouslycalculatedMEVECDFs

plotsimulatedfullvalidatorreturns

所以,根據我們全年的歷史MEV數據集,并考慮到平均區間的減少,我們得出「中間50%」的驗證者的模擬回報率大約在5.7%和8.5%之間。同時,「最幸運的1%」驗證者的年回報率將高達30%,而「最不幸運的1%」卻只有4.2%。整套系統中最不賺錢的驗證者仍然取得了3.8%的回報,而最賺錢的驗證者在這一年中的回報率超過4500%。不過,這個模型中的回報率并不包含復利。在實際情況中,賺取如此大回報的運營商可能會選擇建立新的驗證者,并因此賺取更多收益。

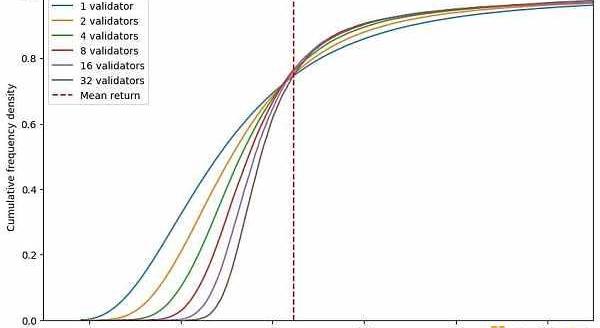

運行多個驗證者

我們要考慮的最后一個問題是,運行多個驗證者的質押者有著怎樣的收益分布情況。在下面的圖表中,我們模擬集中的驗證者被分為2、4、8、16和32個驗證者的組別,用于比較不同組別大小的ECDF年回報率。圖中的紅色虛線表示的是整個驗證者集的平均回報率。我們預計,平均回報率是大規模驗證者組別在扣除任何費用之前的收入。

calculateECDFsfor1,2,4,8,16,32validators

從表中我們可以看到,驗證者規模越大,ECDF線也會變得越來越陡峭。這相當于直方圖的峰值變窄,說明隨著驗證者規模增大,收益波動率也會不斷減少。不僅如此,我們還能觀察到,雖然運行單一驗證者的四分位數范圍約為2.8個百分點,但對于32個驗證者的小組來說,四分位數范圍只有1.2個百分點。

這就是我們所期望看到的結果——通過運行多個驗證者,我們可以平滑來自共識層和執行層的獎勵波動。讓我沒想到的是,由32個驗證者組成的群組的收益波動率只比單個驗證器的收益波動率低2.3倍左右。這對于一部分來說是相當不錯的結果,因為他們希望自己的回報率能更為穩定且更好預測,而這也將會讓數據分布更為集中。對此,BarnabMonnot已經做了一些初步的工作。他發現財富集中化的趨勢可能是獎勵分配不均的結果,不過這仍然是一個有待研究的問題。

結論

在這篇文章中,我們嘗試使用過去的數據來模擬合并后執行層費用對驗證者回報的影響。我們發現,當我們使用來自MEV充足時期的數據時,MEV為驗證人的回報增加了約3個百分點,但當使用來自MEV較少時期的數據時,這一數字下降到1.5個百分點。在兩種情況中,收益水平都相當不穩定,有些驗證者在一年中幾乎沒有收到MEV,而有些驗證者的年回報率則遠遠超過100%。當我們加入共識層獎勵時,我們發現表現良好的驗證者將獲得至少3.8%的年利率,中位數年回報率大致在6.1%到7.6%。我們發現,驗證者群體會比單個驗證者獲得更平穩的回報,盡管這種效果沒有預期的那么明顯,32個驗證者組成的群體的收益波動率比單個驗證者的波動率低約2.3倍。

然而,過去的表現并不能保證未來的回報。我們尚不清楚MEV未來能在多大程度上為驗證者所用,而其他參與者最終又能獲得多少比例。因此,本文的建模結果并不是對未來的預測,只是提出了幾種可能發生的情況。

文章最后,我還沒有談及這樣一個問題:在合并之后,我們可以事先知道某一個slot的出塊者的身份。目前來看,權益證明區塊鏈上的這一變化為原子式跨鏈交易以及多區塊MEV提供了新的可能性。不過,這些功能將會如何實現仍然是一個很大的未知數。盡管如此,我希望這篇文章可以為驗證者提供一些思路,讓他們了解自己在Ethereum走向合并后的發展方向以及應如何考慮自身收益,也許這也將幫助權益證明在未來幾周、幾個月和幾年的時間里建立起自己的生態。

原文作者:BennyAttar?有關區塊鏈黑暗面的介紹,最早出現在Reddit上一篇題為“MinersFrontrunning”的帖子中,在這篇具有歷史意義的文章中,基于以太坊內存池的公開性.

1900/1/1 0:00:00本研報試圖揭示什么? 本報告旨在用鏈上數據調查以太坊ICO參與者的外部賬戶鏈上行為,以幫助回答以下問題:誰是最忠實的以太坊Holder.

1900/1/1 0:00:00編者按:雖然Web3還沒有大規模普及,但這個概念已經流傳很久了。本文提出了5個Web3的趨勢,希望能幫助大家更了解Web3。本文來自編譯,希望對您有所啟發.

1900/1/1 0:00:00從加密市場監管的歷史發展來看,其監管舉措是在不斷變化的,伴隨區塊鏈技術的發展,加密市場監管表現出包容性的一面;但是伴隨加密市場野蠻發展而造成的金融泡沫破裂,多國政府又表現出謹慎監管的一面.

1900/1/1 0:00:00原文:《TheWeb3IceAge》byDavidSBennahum 編譯:火火 2022年,加密行業充滿動蕩,繼Terra、三箭資本崩盤后,FTX暴雷及其次生危機使得加密寒冬愈發嚴酷.

1900/1/1 0:00:00看多了李國慶搶公章,哈啰單車經理劃破70輛美團單車拒不承認,Soul運營合伙人在競爭平臺?Uki?上發內容這樣的離譜新聞后,人們會對「商業戰爭」這個詞有些許懷疑.

1900/1/1 0:00:00