BTC/HKD-0.17%

BTC/HKD-0.17% ETH/HKD-0.04%

ETH/HKD-0.04% LTC/HKD-0.25%

LTC/HKD-0.25% DOT/HKD+0%

DOT/HKD+0% ADA/HKD-0.18%

ADA/HKD-0.18% SOL/HKD-0.32%

SOL/HKD-0.32% XRP/HKD-0.13%

XRP/HKD-0.13% DOGE/US-0.2%

DOGE/US-0.2%

要點總結

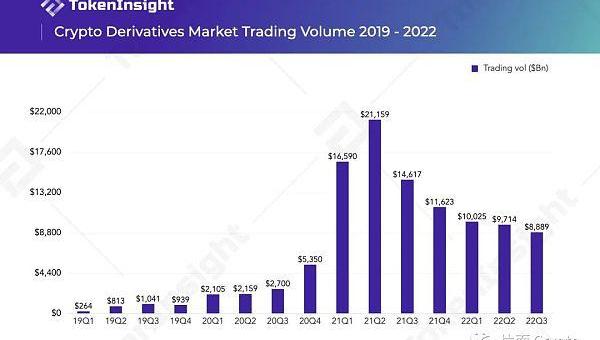

Crypto衍生品交易最早始于2011年,但是在BitMEX發明了永續合約之后才算正式開始新的篇章。市場百花齊放于2019年,并且在2021年牛市達到交易量的巔峰

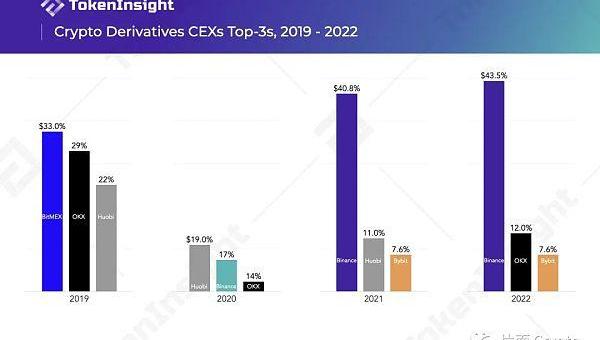

2019年衍生品交易所前三名為BitMEX,OKX,Huobi;2020年為Huobi,Binance,OKX;2021年為Binance,Huobi,Bybit,2022年為Binance,OKX,Bybit

去中心化衍生品交易所在資產透明度、用戶資產控制權、抗審查/隱私性、鏈上可組合性等方面,相較傳統中心化衍生品交易所有著明顯優勢

去中心化社交功能平臺Passage融資600萬美元:金色財經報道,去中心化社交功能平臺Passage獲得600萬美元私募融資,該平臺由Cosmos構建并與Sortium的人工智能(AI)技術集成。該輪融資由Akash Network牽頭,其他支持包括Druid Ventures、Vitwit、Cosmostation、Hyperchain Capital、Chorus One和Cogitent Ventures,以及Cosmos生態系統參與者。

Passage將利用這筆資金進一步開發其世界構建工具,資金還將用于構建該平臺的社交儀表板、企業解決方案和開源貢獻工具。Passage將于8月29日在StreamSwap上公開發售PASG代幣。[2023/7/27 16:02:51]

流動性不足、交易成本偏高、產品易用性較低、功能豐富度較差等是去中心化交易所面臨的主要問題

Weirdo Ghost Gang母公司ManesLAB推出Web3潮牌CutUp及去中心化身份協議MID:5月22日消息,小幽靈Weirdo Ghost Gang母公司ManesLAB推出Web3原生潮流品牌CutUp,并正式上線ManesLAB生態去中心化身份協議MID。CutUp將持續推出以Web3文化為主題的潮流單品,并將融入更多Web3玩法,打造Web3電商新范式。ManesLAB將基于MID協議與其「.mid」身份系統不斷擴大生態規模。

此前報道,ManesLAB此前曾獲得180萬美元種子輪融資,YZB Investment領投。[2023/5/22 15:18:57]

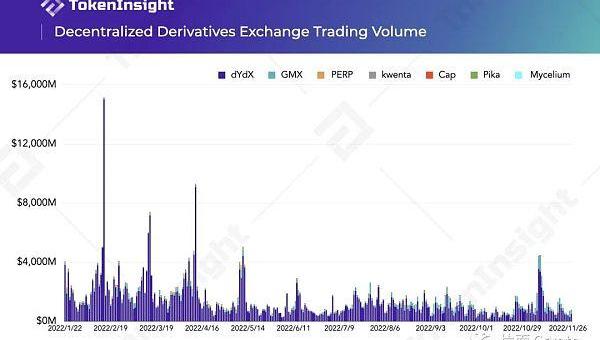

過去大約10個月的時間內,去中心化衍生品交易所的總交易量達到$478B。雖然這個數字大約相當于當前市場環境下Binance衍生品兩周的交易量,但這個數字在去年年初時還基本為零

去中心化交易所DigiFT完成1050萬美元Pre-A輪融資,盛大集團領投:金色財經報道,專注于資產支持通證(STO)的去中心化數字資產交易所DigiFT宣布成功完成1050萬美元Pre-A輪融資。本輪融資由盛大集團領投,其為一家全球性的私人投資控股集團,由陳天橋及其家人于1999年創立。其他投資方包括HashKey Capital,Hash Global,Xin Enterprise Pte. Ltd.及北拓資本。[2023/2/28 12:33:55]

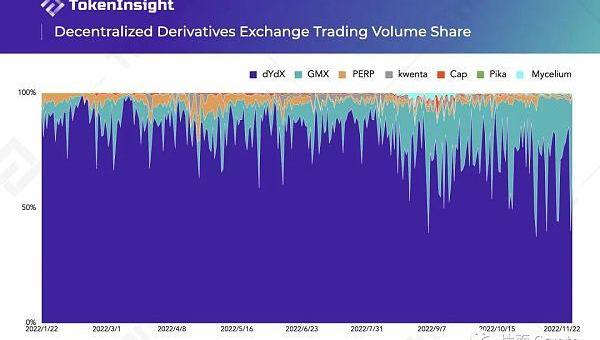

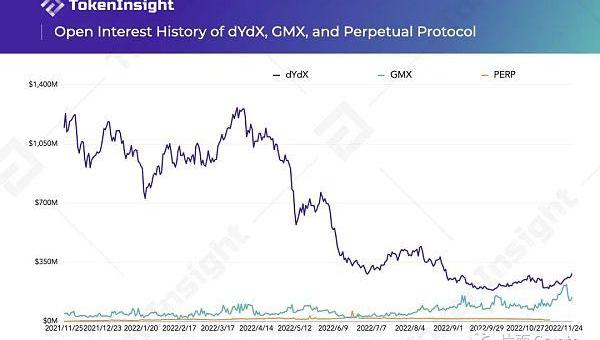

dYdX在2022年Q3以前處于去中心化交易所的龍頭地位,但是在Q3之后交易量方面有被GMX超越的跡象;在平臺收入方面部分時候已經被GMX超越,而TVL方面GMX已經排名第一

按照現在的市場發展趨勢,去中心化交易所的市場規模在一年內有望增長10倍以上

去中心化資管協議dHedgeV2版本正式上線Polygon:去中心化資管協議dHedgeV2版本正式上線Polygon,已支持除Synths(Synthetix合成資產)外的其他資產。隨著V2版本上線Polygon,dHedge將推出交易競賽。[2021/8/14 1:54:17]

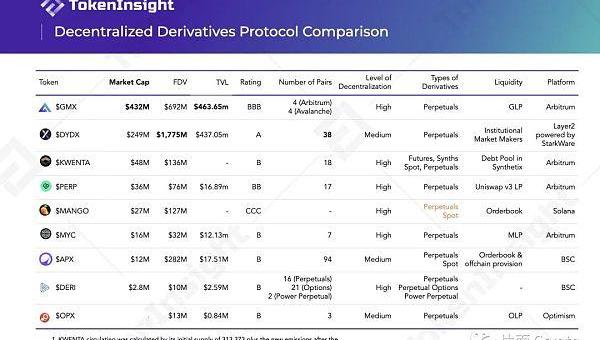

從去中心化程度來看,dYdX相較于GMX、Perpetual和Drift是最低的。同時,Perpetual和Drift的vAMM機制相較于另外兩個協議對市場的適應程度較差

從費用結構上來看,相比之下GMX和Perpetual的費用來源更加豐富,為協議的良好發展提供助力,并且在費用模式上也更優,利于用戶激勵。而dYdX則將所有的平臺收入收為己有

dYdX、GMX和Perpetual都有完善的通證經濟,鼓勵用戶參與協議治理和代幣質押。不過在效果上dYdX和Perpetual會略遜于GMX,主要因為用戶參與后收到的實際收入較低

聲音 | TokenInsight:去中心化交易所的交易量高度集中在幾個領先的交易所:TokenInsight 發布了 2018 加密貨幣交易所年度報告。報告指出,基于 ETH 或者 EOS 的去中心化交易所的交易量高度集中于幾個領先的交易所,這些交易所占據了超過80%的交易量。其中,Newdex的交易量占據了EOS去中心化交易所的70%以上。[2019/2/3]

去中心化衍生品交易所接下來的發展方向主要包括提供更多樣的交易機制及產品,爭取市場份額,以及部署新鏈,實現完全去中心化的構想等

大部分新入局者的核心機制在本質上仍舊逃不脫目前頭部項目制定下的架構,即訂單簿、多資產流動性池以及vAMM機制

從FTX出事開始,用戶對中心化的信任危機急劇增加。DE衍生品交易量和幣價都迎來一小波上漲。

衍生品交易始于2011年的ICBIT。真正發展起來是BitMEX發明的永續合約,沒有到期并用資金費率來平衡期貨價格和現貨價格的價格收斂。

2019年衍生品爆發BitMEX還是老大,后面是OK和火幣

2020年三大站穩腳跟火幣OK幣安

2021年前三變成了幣安火幣Bybit

今年前三幣安OKBybit(本來之一應該是FTX?)

去年年初,去中心化衍生品交易還幾乎為零,最近GMX的量已經差不多快到BitMEX的一半

為什么需要去中心化衍生品交易所?

信息透明

資產控制

noKYC

鏈上可組合

其他主要玩家以及數據

dYdXLayer2訂單簿,指定做市商提供流動性但不是完全去中心化,平臺收入和幣基本無關。GMXGLP流動池作為用戶對手方,平臺收入分給LP和Staker。perpprotocolvAMM的虛擬池不平衡問題無法解決現在做v2,用uniswapv3做執行層

數據分析?

交易量市場份額方面。dYdX一直最高,但是GMX有開始超過一半份額的情況出現

歷史交易量統計。過去十個月,去中心化衍生品交易所交易量總量478B美元,差不多是Binance衍生品兩周的交易量。

OpenInterest。不意外,牛市結束之后逐漸下降,FTX出事之后又有一些上升趨勢。

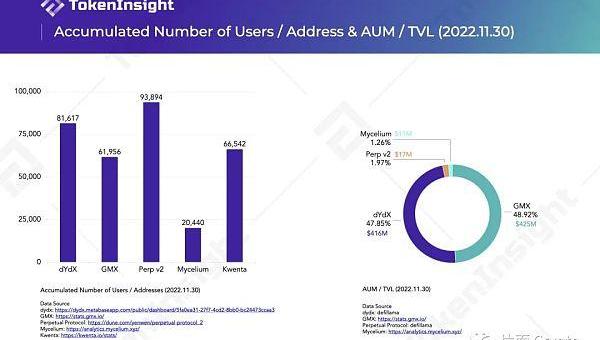

用戶量和TVL。Perp用戶量高的反常GMX的TVL已經是最高,和DYDX兩個一起占了差不多97%的份額

Token情況

其他的一些項目介紹

還有很多項目,只能介紹部分。

mycelium前身是TracerDAO,一開始做永續池,和Perp類似只不過池子里真的有資產。現在做和GMX類似的事情,MLP來提供流動性

OPX,GMXforkonOptimism?點我看幣種信息如果你有興趣的話

SynthefuturesPolygon上的衍生品交易所,用了合成的AMM機制,目前處于封閉測試階段。

Firefly也是改名來的,以前是dTrade,屬于波卡生態,已經開始了社區成員測試階段,計劃12月上線Moonbeam。

KwentaSynthetix團隊開發的合成資產衍生品交易所,部署在Optimism上,剛剛上線不久。這幾天長得厲害。

既然是Synthetix團隊孵化的,肯定也就是基于合成資產來做,流動性由合成資產債務池提供。

作者:盧愛芳 Web3創業今年是一件很時髦、代表趨勢的事,無論在中國還是美國,很多互聯網大廠的年輕人紛紛辭職,投身Web3.

1900/1/1 0:00:00要點: MSTR的債務結構如何?MSTR是否存在比特幣清算價格?如果有,是多少?基礎軟件業務是否有足夠的利潤來償還債務?GBTC和MSTR作為BTC的投資代表.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:366.67億美元 DeFi總市值及前十代幣數據來源:coingecko2、過去24小時去中心化交易所的交易量33.

1900/1/1 0:00:00足球世界杯,這個四年一度的體育盛宴正在吸引全世界的矚目,無論你是球迷,還是非球迷。圍觀世界杯不難發現,涵蓋區塊鏈和Crypto的各種Web3元素正在以各種方式出現在賽場內外.

1900/1/1 0:00:00新火科技控股有限公司今日宣布,因吳樹鵬先生有意尋求其他業務發展,決定辭任執行董事及首席執行官。與此同時,杜均先生獲委任為公司執行董事及首席執行官,未來將帶領新火科技進一步推動數字資產業務的多元化.

1900/1/1 0:00:0011月28日消息,韓國檢方表示,他們可能會指控TerraformLabs聯合創始人DanielShin犯有欺詐罪,因為他將現已崩潰的Terra-Luna穩定幣作為一種支付方式進行推廣.

1900/1/1 0:00:00