BTC/HKD+0.84%

BTC/HKD+0.84% ETH/HKD+1.04%

ETH/HKD+1.04% LTC/HKD-0.67%

LTC/HKD-0.67% DOT/HKD-1.19%

DOT/HKD-1.19% ADA/HKD+0.6%

ADA/HKD+0.6% SOL/HKD+2.27%

SOL/HKD+2.27% XRP/HKD+0.65%

XRP/HKD+0.65% DOGE/US+1.21%

DOGE/US+1.21%眾所周知,期權交易相比于現貨交易更加復雜,現貨交易的是具體的產品,而期權交易的是一個權利,相比其高杠桿和靈活性的優勢,期權交易的劣勢也非常明顯:成本高、流動性差等。在傳統金融中期權交易占有很大比例,但在DeFi中,期權交易并沒有那么完善和普及。

近日,基于Uniswap的協議Panoptic完成了由GumiCryptoCapital領投的450萬美元的融資,Panoptic是由AdvancedBlockchainAG前研究負責人JesperKristensen和康奈爾大學應用物理學教授GuillaumeLambert于今年7月創立的期權DeFi協議,其首個AMM版本計劃于明年第一季度推出,該項目投資人之一LingYoungLoon撰寫了一篇關于Panoptic的文章,BlockBeats將其整理編譯如下:

與股票相比,衍生品市場規模巨大。理論上,高端市場的規模通常超過1萬億美元,2021交易了約330億份期權合約。但如今,DeFi期權鎖倉總價值僅為5億,大多數加密期權交易都發生在Deribit上,還沒有發現一條通往杠桿期權頭寸的有效路徑。

由Guillaume和Jesper創建的Panoptic給我留下深刻的印象,他們相信他們的模型提供了一個強大的DeFi原生解決方案。本文將對DeFi期權的前景、其核心問題以及Panoptic的重要性進行全面概述。

PermaDao Builder Panda:流量入口的最終目的就是讓進入Web3.0的門檻越來越低:金色財經現場報道,在8月8日由金色財經主辦的金色沙龍活動中,PermaDao Builder Panda在《下一個十億級Web3用戶來自哪里》圓桌會議中表示,流量入口的最終目的只有一個就是讓Web3.0進入的門檻越來越低。

很多開發者會出現私鑰保管不當,發地址的時候錯發成私鑰。我從去年一直在關注MPC和AA錢包賽道,有了MPC錢包,就是讓用戶拿不到私鑰,這樣被盜的概率就會大大降低。AA錢包還有一個好處,很多新人理解不了為什么要用GAS,因為在Web2.0是免費轉賬。

在以太坊和BTC網絡存數據非常昂貴。這樣我們可以把比特幣網絡的數據和代碼放到永存網絡上,把計算邏輯和VM放到鏈下。大家可以嘗試更廉價的存儲,比如Arweave等公鏈,這也是一個新的思路。

現在看起來ZKL2是一個值得發展和探索的路子,但能不能行通不好說,也要看技術落地。因為現在交易鏈非常慢,所以要看在V神的帶領下,ZK這些項目哪個到底更好用,這也是值得期待的。[2023/8/8 21:32:36]

快速了解期權

比特幣礦企Graystone Company將新增1000 TH/s算力的礦機,預計11月前開機:比特幣礦企Graystone Company計劃新增1000 TH/s算力的礦機,把目前的總挖礦算力提高到2130 TH/s。目前Graystone Company正與供應商合作購買對應的設備,對應設備將在美國托管,預計于2021年10月31日前交付并全面啟用,目前Graystone Company挖礦的維護和電力成本預計為每TH/s 1.69美元 / 月。(PR Newswire)[2021/8/5 1:35:49]

看漲期權賦予期權所有者以固定的價格購進資產的權利,看跌期權賦予期權所有者以固定價格出售資產的權利。在P2P、中心化交易中,期權由某人購買,通常以標的資產的抵押品作為抵押。然后有人可以購買該期權,并向期權賣方支付溢價。DeFi的去中心化期權庫,如RibbonFinance,是真正的自動化期權編寫器,存入庫中的ETH被用于看漲期權和看跌期權。

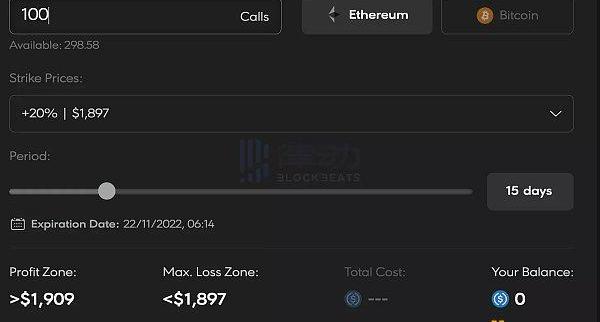

每個期權都有特定的執行價和到期日以及理論上的規模。例如,用戶可以在Hegic上以1899美元的價格購買100ETH看漲期權,期限為15天,期間如果現貨ETH高于1899美元,用戶將可以行使購買100ETH的權利,并從現貨價格與1899美元之間的差額中獲利,減去期權溢價成本。

Pantera Capital CEO:以太坊升級、ESG和DeFi將幫助ETH跑贏BTC:Pantera Capital CEO Dan Morehead周一在路透社全球市場論壇上表示,以太坊平臺的潛在應用(DeFi)、較低的環境影響(ESG)以及技術升級(EIP 1559)將幫助ETH繼續跑贏BTC。他說以太坊計劃于周三上線的EIP 1559升級將顯著改變以太坊區塊鏈上的交易處理方式,同時減少ETH供應,這有助于讓ETH變得更像一種固定資產。想存儲財富的人將不再局限于BTC,會更多選擇ETH。相比BTC的大量碳足跡,升級后的以太坊2.0將減少ETH挖礦能耗。

以太坊區塊鏈的DeFi應用也將支撐ETH的價格。盡管如此,Morehead仍看好BTC的走勢,他估計到2021年底,BTC將達到8-9萬美元,并會在一年內升至12萬美元以上。十年內,隨著主流滲透率的增加,BTC有望上漲至70萬美元。Pantera管理著28億美元的區塊鏈相關資產,已投資多家加密交易所,包括Bitstamp、Coinbase及墨西哥的Bitso等地區交易所。(路透社)[2021/8/3 1:31:19]

Mati Greenspan:以太坊交易費用飆漲顯示基本面看漲:Quantum Economics創始人Mati Greenspan發推稱,以太坊交易費用距離歷史最高點不足3美分。每天的交易數量也在上升,所以顯然人們很樂意為這項服務付費。總的來說,我認為這些是看漲的基本面,因為網絡現在保留了更多的價值。[2020/8/13]

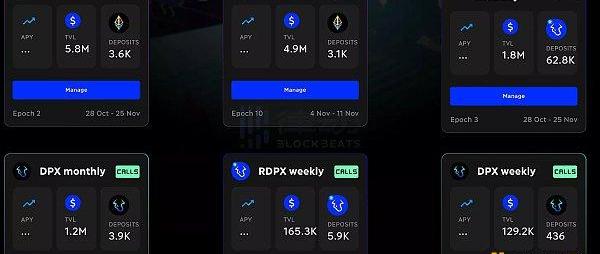

這種時間范圍和執行價格的差異極大地分散了單一資產期權之間的流動性,如下圖Dopex的DApp頁面

DeFi期權前景存在問題

現有兩種期權協議模型:點對點和點對池模型。

點對點模型,如AMM之前的鏈上現貨訂單簿,因受到鏈上訂單匹配執行開銷的阻礙,主要在高吞吐量鏈或layer2上實現,流動性總是很差,不可能為長尾資產引導市場。PsyOptions就是一個例子,人們可以讓鏈下做市商提供報價,允許任何錢包地址成為接受者,但這會導致部分中心化。

點對池模型涉及由智能合約管理的期權流動性。與現貨AMM類似,交易商在這個期權池中買賣期權,流動性提供者在這個池中存款以賺取交易費和期權溢價。Dopex、Premia、LyraFinance和Rysk都是點對池模型。

動態 | 加密貨幣交易所Bitpanda推出針對歐盟的IBAN付款服務:據Cryptoninjas消息,加密貨幣交易所Bitpanda日前推出Bitpanda Pay,該服務將允許用戶直接從其經過驗證的Bitpanda賬戶向歐盟的任何IBAN匯款。該服務目前支持EUR、USD賬戶及BTC、ETH、DASH和BCH的輕松轉換。Bitpanda團隊表示,將尋求并不斷添加可用于Bitpanda Pay的受支持資產。[2019/10/16]

現今,數十億美元的問題是如何在防止不良流動的同時自動定價期權,期權定價是一個復雜的問題,因為有很多變量需要考慮——到期時間、執行價格、波動性等等,不能用簡單的x*y=k公式來表示,如果期權定價不正確,長期來看,流動性提供者會因與「聰明的」市場參與者進行交易而遭受損失。

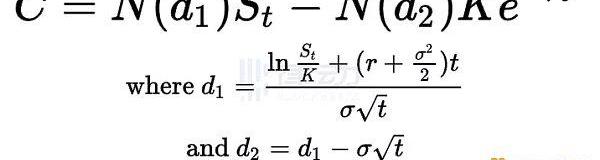

傳統的期權定價采用Black-Scholes-Merton模型,大多數點對池期權協議在本質上解決了兩件事:利用Black-ScholesMerton模型對鏈上期權溢價定價;確保價格以自動化方式及時更新,下圖中的公式可以幫助了解Black-Scholes-Merton模型的復雜程度。

按照該方向建設是有問題的,因為:

-模型的輸入很難確定,例如,目前還沒有明確的答案得出加密貨幣的無風險利率是多少;

-即使有一種方法可以正確的輸入,也通常來自鏈下,所以需要頻繁、快速的oracle更新。實際價格變化和oracle更新之間的延遲允許機器人從滯后的期權再定價中獲利。Oracle也是DeFi中最常見的攻擊載體之一,正如「MangoMarkets的漏洞事件」中發生的那樣;

-普遍來說,區塊鏈不太可能提供「準確和完全更新鏈上價格所需的」計算能力,傳統的做市商自己使用定制硬件在每一個現貨價格變化時更新1000個期權價格;

-Black-Scholes模型可能不適用于股票,更不適用于加密資產,其假定沒有Gas費,現貨價格呈對數正態分布,沒有股息,沒有套利機會等等。

由于期權定價非常困難,要建立一個適當的保證金系統來承擔杠桿期權頭寸也是極其困難的。Hegic、Premia、Opynv3和Lyra都有100%的保證金要求,這不是最具資本效率的,我們甚至還沒有獲得交叉保證金,或投資組合保證金。

杠桿是傳統期權交易的核心,但在DeFi中不存在這一功能:在SPY上賣出看跌期權,現金賬戶需要36,000美元,而「保證金」賬戶只需要6,000美元,兩者都可以在約40天內帶來600美元的收益,但在相同的風險情況下,保證金賬戶的資本效率是現金的6倍。

所有問題都指向了一個關鍵點:除非有一種高效、安全的定價方式,否則DeFi將永遠無法支持TradFi中的多種期權用例,許多期權協議創建了晦澀模糊的方程和補償機制來解決這些問題。看看Dopex創始人在推特上的這段摘錄:

「使用固定IV和black-scholes定價的協議通常會導致行權價和到期日之間的定價錯誤,尤其是在偏離標的資產價格越遠的情況下。dopex使用RV、波動率微笑復制公式和「代表」的組合,其引用了影響定價公式形成的曲線的steepness/dampness的乘數,使得dopex期權鏈在定價方面更加實際、公平。」

還有別的辦法嗎?Uniswap上顯示,在EthereumEVM上,沒有傳統金融工具到DeFi上的清晰映射,在Uniswap和Bancor之前,鏈上訂單簿是建設者迭代的方向,0x在2017年年中部署了一種鏈上訂單結算交易的方法——現在「優雅的」AMM方程在當時看來一定很荒謬。

Panoptic針對這些提供了EVM原生解決方案,它可以像Uniswap解決現貨交易一樣解決期權問題。

Panoptic:一種新的金融原語

實際上,Panoptic不是一個期權協議。

通過調整UniswapV3LP頭寸,Panoptic在不依賴Black-Scholes邏輯的情況下,以點對池模型重新創建了類似于收益的期權。

它的核心優勢在于:

杠桿;出售期權所需的擔保金額可以低于100%——Panopic可以支持20%的行使價值加上期權資金的最低擔保比率。類似地,期權買家只需要10%的理論期權量就可以建倉。

維持可組合性和無權限性;期權頭寸以ERC1155token的形式表示,并可與所有DeFi組合。由于Panoptic只需要調整UniswapV3的頭寸,理論上,一旦UniswapV3市場存在,所有用戶都能以無需許可的方式部署期權市場。

協作流動性,而不是競爭流動性;Panoptic也可以被認為是UniswapV3頭寸的虛擬流動性管理器,如Charm和Gamma,期權的買賣雙方在交易過程中幫助以不同的價格重新定位流動性。流動性提供者可以賺取比他們開設被動LP頭寸更多的交易費用,Panoptic流動性的增加也帶動了Uniswap的流動性,這可能比目前期權協議中的2.5億TVL吸引更多的流動性。

新的金融特征;頭寸永遠不會到期,期權費也不會提前支付——只有在行權時才會支付,隨著基于Uniswap池子本身而非任何oracle的現貨資產波動性的增加,這些溢價將增加,如果你了解UniswapV3流動性頭寸可以充當買入限價單和止盈單,也就能理解Panoptic的工作原理。

當然,有許多風險需要應對;虛擬流動性管理產生的Gas費可能會超出流動性供應商的盈利能力。與所有的DeFi一樣,協議值提取和價值累積之間的界限仍然存在。

DeFi仍處于起步階段,每天都會有100萬億的股票和債券交易,而DeFi市場僅占其總量的十分之一。我很高興支持Panoptic,因為他們推動了自由和主權的世界中交換風險的可能性。

原文標題:Panoptic:SolvingDeFi’sperennialoptionproblem

原文作者:LingYoungLoon?,Panoptic投資方之一

原文編譯:Leo,BlockBeats

來源:區塊律動

Tags:PANEFIDEFDEFIPantomimeDefivilleDeFiatoDeFiSocial Gaming

來自:Coindesk、Decrypt作者:DannyNelson,AdamMorganMcCarthyNFT項目“胖企鵝”PudgyPenguins地板價于12月28日突破7ETH.

1900/1/1 0:00:00摘要: DogeCoin作為熱度極高的模因幣之一,市值一度達到887.94億美元。Dogecoin源于萊特幣代碼庫的一個分叉,基于2013年柴犬表情包風靡網絡.

1900/1/1 0:00:00根據普華永道澳大利亞公司的預測,到2022年,娛樂和媒體行業預計將增長5.50%,市場份額將達到483億澳元。區塊鏈技術可以使媒體和娛樂行業民主化.

1900/1/1 0:00:00本文以DeFi生態系統:原語和技術堆棧中介紹的技術概念為基礎,概述了由該技術創建的新價值渠道。通過聚焦于單個EVM鏈中的價值流,來提供一個框架來識別下面三者之間的價值流: 傳統金融和去中心化金融.

1900/1/1 0:00:00金色財經區塊鏈12月18日訊FTX?的崩盤在加密領域產生了多米諾骨牌式效應,很多貸款機構、交易所和基金紛紛走向破產。眾多代幣也遭受嚴重打擊,加密貨幣總市值一落千丈.

1900/1/1 0:00:007:00-12:00關鍵詞:新火科技、推特、3Commas、BitKeep1.新火科技2022年總收益94.53億港元.

1900/1/1 0:00:00