BTC/HKD+0.76%

BTC/HKD+0.76% ETH/HKD+0.04%

ETH/HKD+0.04% LTC/HKD+0.21%

LTC/HKD+0.21% DOT/HKD+2.15%

DOT/HKD+2.15% ADA/HKD+2.19%

ADA/HKD+2.19% SOL/HKD-0.35%

SOL/HKD-0.35% XRP/HKD+3.25%

XRP/HKD+3.25% DOGE/US-0.73%

DOGE/US-0.73%一、2022年加密市場概括

「加密寒冬」是2022年的關鍵詞,而這股寒意是逐級傳遞的。

宏觀環境上,2022年全球通脹、各國央行紛紛推出貨幣緊縮政策,加上美聯儲激進加息,所有資產類別都在價格上給予回應:全球各國股市、貨幣市場、國債均出現大幅下跌;2年期/10年期美國國債收益率倒掛幅度持續創新高;以科技股為主的納斯達克跌跌不休。

而加密行業吸引來過度投機人群,其杠桿率相對傳統行業更高,因此在全球資本收緊的背景下,去杠桿過程更為猛烈。

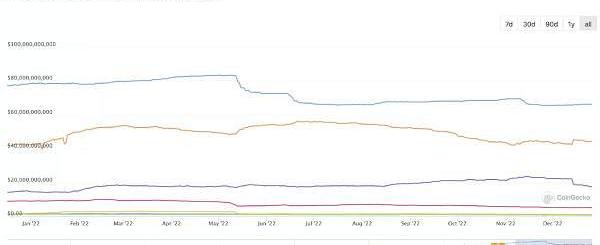

首先是二級市場的暴跌,證實加密市場步入深熊。加密總市值從2021年11月達到的高位抹去約2萬億美元,截至2022年底,加密總市值跌破1萬億美元。而加密貨幣價格在2022年整體呈現明顯下跌趨勢,其中比特幣價格暴跌超過60%。

來源鏈接:https://www.coingecko.com/en/global-charts

穩定幣作為加密行業的基石,穩定幣總供應量在2022年3月達到1615億美元的峰值,但此后出現超過143億美元的大規模贖回。

來源鏈接:https://www.coingecko.com/en/global-charts

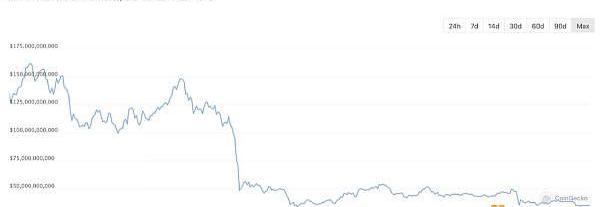

DeFi領域,根據Defillama數據,DeFi的TVL從2022年1月的1710億美元跌至2022年10月的最低點500億美元,下降近75%。隨著Terra等一系列事件的發生,DeFi的TVL也出現了兩次大幅下跌,市場因此加速熊市。

來源鏈接:https://www.coingecko.com/en/global-charts?

NFT領域,隨著市場持續降溫,NFT交易量仍處于低迷狀態。2022年5月的超高交易量主要是由于在otherside發行otherdeed誘導用戶的FOMO情緒。縱覽2022年,NFT總市值從約350億美元跌至210億美元,跌幅超過40%。

其次,二級市場持續走熊的背景下,2022年加密市場發生了較多負面風險事件。我們見證了多家加密巨頭像多米諾骨牌一樣相繼倒下:Terra、三箭資本、VoyagerDigital、Celsius、FTX、BlockFi……而眼下來看,這個名單仍在持續增加。

而宏觀環境的式微,二級市場的深熊以及多個黑天鵝事件,讓加密行業的投融資市場信心迅速削減。2022年中的Luna崩盤事件,也成為投融資市場的重要「分水嶺」。今年上半年整個創投市場基本延續甚至超越2021年的牛市表現,但下半年的熱度卻急轉直下,無論是機構募資端還是投融資市場的節奏均放緩,而這一頹勢或將延續至2023年上半年。

灰度比特幣信托負溢價率收窄至36.83%:金色財經報道,Coinglass數據顯示,當前灰度總持倉量達228.84億美元,主流幣種信托溢價率如下:BTC,-36.83%%;ETH,--52.63%;ETC,-62%;LTC,-43.55%;BCH,-25.86%。[2023/3/24 13:23:06]

2022年加密投融資市場的投資節奏如何,資金又流向了哪些領域?根據加密數據平臺?Rootdata?等數據,ChainCatcher?整理了2022年加密市場的募資數據,整體投融資數據、投融資細分賽道分布以及最活躍投資者等數據,回顧了2022年加密投融資市場的整體概況。

二、2022年加密風投基金募資情況

在募資方面,2021年加密市場的牛市表現讓不少資金在?2022年年初進入加密市場。2022加密風投市場前兩個季度基金募資均大幅上漲,2022年第一季度募資筆數54筆,同比2021年增長500%,募資總金額為117.23億美元,同比增長?2245%。2022年第二季度募資筆數96筆,同比增長500%,募資總金額為241.93億美元,同比增長?635.12%。

但是隨著熊市的到來,年中?Luna、三箭資本等系列暴雷事件頻發,投資機構的表現也遭受質疑,強勁的募資勢頭很快被遏制。2022年第三季度基金募資筆數和募資總金額迎來斷崖式下滑,募資筆數比第二季度下降?54.16%,募資總金額則比第二季度下降25.43%。

到?2022年尾聲,FTX黑天鵝事件出現,以紅杉資本、Paradigm、淡馬錫、Multicoin等等投資加密領域的頂級基金數億美元投資減計為零,加密投資機構的聲譽嚴重受損,基本很少有上游資金配置加密市場,第四季度的基金募資活動基本停滯,幾乎只有一起募資事件,募資總金額為?1.5億美元。

但整體來看,盡管市場低迷,但2022年投資機構依然獲得了更多的「彈藥」,2022年共完成了195起募資事件,同比增長87.5%,募資總規模達541.05億美元,同比增長186%。?

數據來源:Messari

從具體的投融資數據來看,隨著加密市場的大幅回撤,多起暴雷事件的沖擊,加密投融資市場的投資節奏從上半年到下半年呈現逐漸放緩的勢態,估計在2023年投資依然會延續較為謹慎的投資節奏。

三、2022年項目融資情況

本報告統計了2022年在DeFi、CeFi、基礎設施、游戲、NFT、社交娛樂、DAO、工具&信息服務和其他共計9類1528起投融資事件。

2022年加密行業公開的累計融資金額達到267.7億美元,融資筆數為1528筆,分別較2021年下降4.5%、增長28%。該年度發生的并購事件為57起,其中10起公布了收購金額,累計達16.4億美元。

2022年Q1,加密投融資市場以116.86億美元的融資總額,延續了自2021年Q4以來的單季投融資超百億美元記錄,融資事件405起,在融資總額和次數兩個維度均實現了連續5個月的正向增長或持平記錄,這是前所未有的加密投資黃金時代。

Arbitrum生態借貸協議Tender.fi疑似遭白帽黑客攻擊,160萬美元資金受到影響:3月7日消息,Arbitrum 生態借貸協議 Tender.fi 疑似遭受攻擊,官方在社交媒體上發文表示,目前正在調查該協議異常數量的借貸,已暫停所有借貸。

據 0xScope 研究員 Cobie 分析稱,本次事件為白帽黑客所為,其留言表示 Tender.fi 的預言機配置有錯誤,試圖與 Tender.fi 取得聯系,目前初步預估有 160 萬美元資金受到本次事件影響。

Uniswap數據顯示,TND暫報2.2931美元,24小時跌幅為26.5%。[2023/3/7 12:47:32]

但之后,伴隨著美聯儲持續加息、Luna崩盤等暴雷事件頻發,從2022?年Q2開始,加密投資市場開始急轉直下,2022?年Q2、Q3、Q4融資總額分別是72.04億美元、45.58億美元、33.46億美元,融資次數分別是358、329、254,無論總金額還是機構出手次數都開始顯著減少。

數據來源:Rootdata

從投融資細分輪次就可以看出,加密項目的融資輪次分布和2020年、2021年基本類似,依然集中在天使輪、Pre-種子輪、種子輪等較早期階段,這一點在游戲、NFT及DeFi領域體現的最為明顯,這三個領域獲早期融資的項目占比分別占68%、65%和63%,可見其目前仍處于蓬勃發展的階段,行業格局遠未固化。

2022年加密風投的資金主要流入了哪些賽道?和2021年相比又有哪些變化?

從投融資領域分布來看,2022年融資筆數排名前三的領域分別是基礎設施,游戲、DeFi,分別占總融資筆數的16.49%、13.94%、12.63%;融資總金額排名前三的領域分別是基礎設施、CeFi、NFT、分別占總融資規模的28.20%、21.22%、12.92%。

與2021年相比,2022年各賽道的融資金額總量和投融資事件總數都有較高增長,多數增速超過50%。其中融資數量和融資金額均呈較上漲態勢的領域有基礎設施,NFT、社交娛樂、工具&信息服務,融資筆數分別同比上漲19.4%、68.2%、134.2%、125%,融資金額分別同比上漲82.3%、181.32%、265.2%、78.5%。

此外,2022年單筆融資超1億美元的融資事件有63起,其中多個項目通過連續融資獲得了數億美元的大額資金。其中AnimocaBrands在三筆融資中累計融資5.44億美元,Amber在兩筆融資中累計融資5億美元,NEARProtocol在兩筆融資中累計融資5億美元,Aptos連續融資四輪,披露融資金額的兩輪融資中累計融資3.5億美元,Sui在兩筆融資中累計融資3.15億美元。

OogaVerse項目Discord服務器遭到攻擊:金色財經報道,據CertiK監測,OogaVerse項目Discord服務器遭到攻擊。請社區用戶在服務器修復之前不要點擊任何鏈接。[2023/2/3 11:44:45]

2022年最受頭部基金青睞、大額融資項目主要聚集在基礎設施領域,其中超1億美元的融資事件有19起,主要集中在公鏈及擴容賽道。除了上一輪新公鏈敘事中的Polygon?年初融資4.5億美元,該賽道很多新貴們完成了不菲的融資,比如Aptos?融資兩輪共融資3.5億美元,Sui融資2億美元、zkSync融資2億美元等。

而在2021年爆紅的NFT,在低迷的2022年,依然保持了強勁的勢態。NFT領域完成超1億美元融資的事件有12起,且主要集中在中后期的頭部項目,典型融資項目有AnimocaBrands,YugaLabs、Opensea、DapperLabs

而社交娛樂和工具&信息服務領域無論是融資筆數還是融資金額均大幅上漲。社交娛樂(一直被視為Web3突破用戶增長的內容入口之一,2022年「去中心化社交」、「Web3社交網絡」、「Web3音樂」等社交娛樂內容是一大熱點話題,并出現了靈魂綁定等熱門新概念。隨著ElonMusk高調收購推特后,關于Web3社交的熱議再次被推向高潮。但由于該賽道依然發展較早期,方向也較為模糊,也沒有出現高增長的平臺,2022年社交娛樂賽道社交娛樂獲投項目主要集中在種子輪階段,為56筆,且很少有大額融資,典型融資事件有去中心化社交協議Farcaster完成a16z領投的3000萬美元融資。

而工具&信息服務領域,獲投項目主要集中在種子輪階段,共有53筆。有關加密數據&分析的細分賽道投融資最活躍,融資筆數達36筆,占該領域總融資數量的36.73%,其中超1億美元融資的項目有區塊鏈數據分析公司Chainalysis、加密資產軟件公司Lukka。此外,隨著今年多個頭部項目接連暴雷,有關加密項目的財稅、會計等工具平臺或解決方案也引來一級投資熱潮?,TigerGlobal、紅杉資本等知名機構都有入局。

CeFi和DAO、游戲領域雖然融資筆數數略有上漲,但融資金額卻較大幅下降,分別同比減少54.2%、17.2%、46%。DeFi領域,融資筆數和融資金額均略有下降,分別同比減少27.2%和9.3%。

CeFi領域、年中Luna、Celsius等暴雷前,以FTX、Amber等為代表的CeFi頭部玩家風頭無兩,陸續完成了多筆過億大額融資,而到了第三季度這一勢頭基本消退,融資筆數和融資金額均大幅下跌,隨著FTX倒閉,不少關聯的CeFi機構接連傳出危機,CeFi領域第四季度融資依然較為低迷。CeFi賽道成熟度相比較高,獲投項目中早期38起、A輪33起,比例相對均衡。CeFi賽道最活躍的垂直領域為交易所,其它較為熱門的還有支付、做市商、儲蓄、資產管理等。

雖然CeFi受挫后,Uniswap、dYdX等DeFi頭部協議在各類崩盤事件運作良好,市場普遍認為DeFi引來新一波的紅利,但是2022年DeFi領域沒有出現重大創新的協議,一級市場并沒有出現新一輪融資熱,完成超1億美金的融資項目為只有Uniswap?,其在2022年10月份完成了1.65億美元融資。

Solana基金會、Ripple和GBBC等機構結成合作伙伴關系:金色財經報道,Solana 基金會和區塊鏈平臺 Ripple 正在與行業組織全球區塊鏈商業委員會(GBBC) 合作,以加速使用基于加密的解決方案應對氣候變化。新成立的非政府組織名為 Blockchain x Climate Leadership Network (BxC),旨在成為“全球范圍內氣候行動創新者、領導者和建設者最大的單一共同聚會”。[2023/1/18 11:17:40]

相比NFT的穩健發展,同樣在2021年躥紅的區塊鏈游戲卻在2022年勢頭明顯減弱,在頭部項目?Axie、STEPN嚴重受挫,備受質疑的勢態下,也沒有類似于Axie、STEPN現象級的新概念游戲項目誕生。雖然圍繞3A級區塊鏈游戲、NFT游戲、元宇宙等概念的項目略有投資熱度,但從融資總金額的大幅度下降來看,明顯投資機構對該領域的下注更為謹慎。

而在2021年曾被視為繼?NFT下一個大熱主題的DAO,在2022年不僅沒有按預期爆發,甚至幾乎沒有激起什么「水花」,無論是在市場的討論度上,項目的實質進展上和一級市場的投融資表現上,都較為沉寂。

1、各細分賽道的詳細融資數據情況:

基礎設施

基礎設施賽道包括Layer1、Layer2、開發者平臺、錢包、中間件等諸多領域,2022年基礎設施領域發生投融資事件252起,共籌集75.5億美元資金,規模排各賽道首位。融資事件同比增長19.4%,資金總量同比增長82.3%。從融資輪次來看,2022年基礎設施獲投項目早期115起、A輪48起。

DeFi

DeFi賽道包括DEX、借貸、資產管理、收益器、穩定幣等。DeFi領域2022年發生投融資事件193起,共籌集資金16.5億美元。融資事件同比增長-27.2%,資金總量同比增長-9.3%。DeFi獲投項目主要集中在種子輪階段,為110起。

CeFi

CeFi領域2022年發生投融資事件128起,共籌集資金56.8億美元,占各賽道排名第二。融資事件同比增長7.6%,資金總量同比增長-54.2%。

NFT

NFT領域2022年發生投融資事件180起,籌集34.6億美元資金。融資事件同比增長68.2%,資金總量同比增長181.3%。從2021年至今,各季度不論融資總額還是事件數,NFT領域基本始終保持上升態勢。NFT獲投項目也主要集中在種子輪階段,為100起。

游戲

游戲領域2022年發生投融資事件213起,共籌集資金16.1億美元。融資事件同比增長80.5%,資金總量同比增長-46.0%。游戲領域中獲投項目主要集中在種子輪,共計113起。

DAO

DAO領域2022年發生投融資事件35起,共籌集資金2.7億美元,融資事件同比增長25%,資金總量同比增長-17.2%。DAO獲投項目主要集中在種子輪階段,為12起。

社交娛樂

DeFi資管協議Zapper已集成sudoswap:8月20日消息,DeFi資管協議Zapper已集成sudoswap,用戶可以在Zapper上查看持有NFT的特征、稀有度、所有權歷史并進行交易。[2022/8/20 12:37:34]

社交娛樂領域2022年發生投融資事件89起,共籌集資金8.4億美元。融資事件同比增長134.2%,資金總量同比增長265.2%。社交娛樂獲投項目主要集中在種子輪階段,為56起。

工具&信息服務

工具&信息服務領域2022年發生投融資事件90起,共籌集資金11.6億美元,融資規模在各賽道中為。融資事件同比增長125%,資金總量同比增長78.5%。工具&信息服務獲投項目主要集中在種子輪階段,為53起。

其他

其他領域2022年發生投融資事件164起,共籌集資金44.3億美元,融資規模在各賽道中排第三。融資事件同比增長51.9%,資金總量同比增長2.5%。獲投項目主要集中在種子輪階段,為61起。

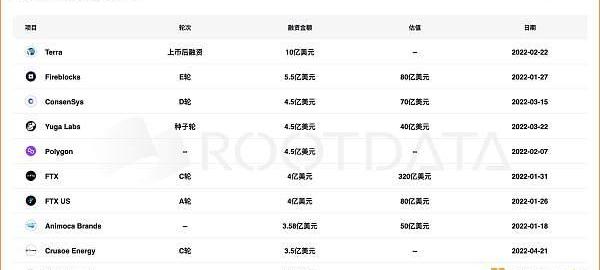

2、2022年度融資Top10項目:

來源:Rootdata

2022年加密領域單筆融資金額最高的10個項目分別是公鏈Terra、數字資產托管平臺Fireblocks、以太坊基礎設施開發公司ConsenSys、BAYC開發商YugaLabs、以太坊擴容項目Polygon、加密交易所FTX、加密交易所FTXUS、Web3游戲軟件公司和風險投資公司AnimocaBrands、綠色挖礦公司CrusoeEnergy、公鏈NEARProtocol、Flow開放商DapperLabs。

令人唏噓的是,融資金額排前十的項目中,Terra、FTX、FTXUS在今年都經歷了暴雷,并給整個加密市場造成了巨大的沖擊。足見上一輪牛市中制造了非常大的泡沫和風險隱患。

四、2022年活躍投資者

對于擁有充足資金的頭部基金來說,相比于牛市下被FOMO情緒裹挾著「上車」,熊市之下加密市場逐漸去泡沫回歸本質,項目估值也回歸理性,或許是投資出手的更好時機。

從投資筆數來看投資機構的活躍度,2022年排名前十的投資機構分別是?Coinbase、Animoca?Brands、ShimaCapital、GSR、Sapartan?Group、Gragonfly、Solana?Ventures、Alameda?Research、a16z、Jump?Crypto。

來源:Rootdata

其中投資超過?100起的是Coinbase?Ventures、Animoca?Brands。CoinbaseVentures在2022年明顯加快了投資節奏,從2018年至今累計投資筆數為259次,而在整個2022年大舉進攻,出手了119次,幾乎占據投資總筆數近一半。在投資分布上,CoinbaseVentures投資領域主要集中在基礎設施、DeFi領域,投資占比分別為30%和24%。從項目單筆融資金額來看,今年其參與超過1億美元級別的項目僅有YugaLabs、Sui、Aptos和LayerZero、GnosisSafe五個項目。

而Animoca?Brands?2022年投資筆數為118筆,在其投資的版圖中,游戲始終是AnimocaBrands的核心,在數量上,游戲類占到了其今年所有投資項目的60%以上,超過1億美元的項目融資中有6個,分別是YugaLabs、Polygon、足球媒體平臺OneFootball、Web3游戲服務商Immutable、板球NFT平臺Rario、跨鏈基礎設施LayerZero。

而投資筆數超過50起的為?ShimaCapital、GSR、Sapartan?Group、Gragonfly、Alameda?Research、Solana?Ventures、a16z、Jump?Crypto。

其中資產規模較大的頂級風投a16z,投資領域分布上較為均衡,各領域出手的次數相差不算很大,主要分布在基礎設施、NFT和游戲等領域。而在投資階段上,a16z更偏好發展成熟的加密初創企業,2022年總共出手57次,而其中參投金額超過1億美元項目就有YugaLabs、Aptos、Sui、LayerZero、中心化無線熱點網絡Helium等18?個項目,占總投資筆數的近30%,遠超CoinbaseVentures和AnimocaBrands,而參投的不少大額項目都在公鏈及擴容賽道。

投資筆數僅次于Coinbase?Ventures、Animoca?Brands的加密原生基金ShimaCapital成立于2021年,投資筆數達86筆,主要專注于偏早期項目,2022年參與的1000萬美元以下的融資項目占到了全年的近80%,沒有投資超過?1億美元的融資項目。成立?2013年的加密做市商GSR投資筆數76筆,投資階段早期中期項目居多,2022年參與的1000萬美元以下的融資項目占到了全年近64%,參投融資金額超過1億的項目有2個,包括GnosisSafe和在2022年暴雷的Terra。

成立于2018年的加密原生基金SpartanGroup,投資領域主要分布在DeFi,基礎設施和游戲,投資階段偏早期,2022年參與的1000萬美元以下的融資項目占到了全年近64%。參投融資金額超過1億的項目只有Polygon。成立于2018年的加密原生基金Dragonfly,投資領域主要分布在DeFi、基礎設施和CeFi領域,投資階段上,2022年參投融資金額超過1億的項目有以太坊擴容方案zkSync/MatterLabs、NEARProtocol、Polygon3個項目。

主要投資于Solana生態的Solana?Ventures投資領域主要分布在DeFi、游戲領域,投資階段偏早期,2022年參與的1000萬美元以下的融資項目占到了全年73%。JumpCrypto2022年參投融資金額超過1億的項目有?Sui、Aptos、加密交易所Kucoin。

總體來看,頭部基金更青睞于將資金注入基礎設施、DeFi領域和游戲領域,尤其是公鏈及擴容賽道幾乎成為頭部基金不敢錯過的賽道。

除投資機構外,加密行業一級市場不可忽視還有個人投資者。2022年投資筆數超10起的天使投資人有BalajiSrinivasan、SandeepNailwal、SebastienBorget、SantiagoRoelSantos、JayntiKanani、StaniKulechov、RyanSelkis。

來源:Rootdata

其中,最為活躍的天使投資人?BalajiSrinivasan?出手了44次,BalajiSrinivasan曾是Coinbase的首席技術官和A16z的普通合伙人,是許多成功的科技公司和加密協議的早期投資者,包括Alchemy、AvaLabs、Bitcoin、Cameo、Chainlink、Clubhouse、DapperLabs、Ethereum、Instadapp、NEARProtocol、OnDeck、Opensea、Solana、Soylent、Superhuman、Synthesis和Zora。BalajiSrinivasan也曾多次創業,創辦的三家公司Earn.com、Counsyl、Teleport,分別被Coinbase、Myriad、和Topia收購,此外BalajiSrinivasan還是「網絡國家」的概念提出者。

2022年BalajiSrinivasan主要投資于工具&信息服務、基礎設施、DAO領域,其中投資項目中融資金額超過2000萬美元的項目則有5個,分別是模塊化區塊鏈Celestia、Web3數據索引Nxyz、去中心化社交Farcaster、去中心化交易平臺Hashflow。

而Polygon聯合創始人SandeepNailwal是活躍度僅次于BalajiSrinivasa的個人投資者,2022年投資次數達37次,主要投資于基礎設施和NFT領域,其中投資項目中融資金額超過2000萬美元的項目有互操作協議LayerZero、非洲Web3超級應用Jambo、加密銀行與支付公司Zamp。

五、結語

總體而言,2021年牛市下積累的市場泡沫與風險隱患在2022年被戳破,隨著加密巨頭的接連破產,眾多主流加密投資機構都因此付出了沉重代價,加密市場的投融資節奏在迅速放緩,而資金將青睞于流向具有長期價值的加密「新基建」中。

從2022年投融資情況來看,基礎設施、NFT、Web3社交娛樂、數據分析是較為熱門的領域,在2023年大概率會延續熱度。

值得一提的是,2022年與比特幣支付技術和閃電網絡相關的產業正在得到關注,雖然融資金額遠不及基礎設施、NFT等項目,但仍值得在2023年持續關注。

那么,其他權威機構是如何預測2023年趨勢的?

按照慣例,a16z、Messari、Pantera等分析和風投機構對2023年投資趨勢做出了自己的預測。其中,a16z提到區塊鏈的移動端、多方計算、zk技術相關的項目和開發等領域會受到持續關注。Messari預計2023年加密基礎設施會持續2022年的熱度,此外,由于2022年的鏈上安全事故頻發,安全審計公司會持續獲得融資,Messari看空的領域是過度炒作的GameFi。

Messari創始人RyanSelkis本人更傾向于去中心化社交(DeSoc)。PanteraCapital合伙人PaulVeradittakit在預測中提到zk技術、鏈上數據分析。趙長鵬也提到,基礎設施和數據工具會繼續發展,非托管和多鏈錢包將會崛起。

撰文:flowie、西昂翔

來源:DeFi之道

金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等行業動態。本文是項目周刊,帶您一覽本周主流項目以及明星項目的進展.

1900/1/1 0:00:00撰寫:DanSmith 比特幣的目標是成為全球儲備貨幣,以太坊的目標是成為全球數字經濟的基礎設施。然而這兩者的市場價值是不一樣的,本文將分析BTC市值被ETH超越的原因.

1900/1/1 0:00:002022年已經過去,加密市場經歷了一年的動蕩起伏,比特幣也發生了深刻的變化。本文首先回顧了2022年加密市場的一些顯著變化,然后著重分析了比特幣在本輪牛熊周期中的質變,探究影響比特幣變化背后的主.

1900/1/1 0:00:001月5日消息,AnimocaBrandsCEOYatSiu在接受彭博社采訪時表示,AnimocaCapital希望在本季度為其Web3和元宇宙投資基金募資約10億美元,目前.

1900/1/1 0:00:00作者:YuanShan@iNFTnews.com零知識技術及其賽道的發展隨著以太坊L2ZKRollup的出現,受到眾多關注.

1900/1/1 0:00:00文/0xsurferboy;譯/金色財經0xnative模塊化區塊鏈敘事,每個人都關注領先者:Polygon、Celesia、Fuel.

1900/1/1 0:00:00