BTC/HKD-0.24%

BTC/HKD-0.24% ETH/HKD+0.1%

ETH/HKD+0.1% LTC/HKD+0.34%

LTC/HKD+0.34% DOT/HKD+1.21%

DOT/HKD+1.21% ADA/HKD+1.68%

ADA/HKD+1.68% SOL/HKD+0.97%

SOL/HKD+0.97% XRP/HKD+1.63%

XRP/HKD+1.63% DOGE/US-0.25%

DOGE/US-0.25%原文來源:DeFiCheetah

原文編譯:Kyle

這個帖子是關于我對DEX的分析框架:為什么我認為CurveFinance優于Uniswap,以及為什么Univ3是一個錯誤的產品!

簡而言之,有兩個原因:(i)定價權和(ii)盈利能力

@DeFi_Made_Here此前發表了一篇關于CurveFinance的帖子,對比了Curve與Uniswap。

這促使我寫了這篇內容來提供很多人在對比DEXs時不會考慮的觀點。

首先,Uniswapv3推出后,Uniswap放棄了定價權。那是什么意思?對于在多個交易所之間交易的任何資產,只有一個交易所可以擁有定價權。

一個例子就是:股票的ADR與主要交易的交易所中的股票。

在加密行業中,一個代幣可以在多個交易所、CEX或DEX中上市。

為什么說Uniswap在推出v3之后放棄了定價權?

基于Nitro測試網的AMM DEX NitroSwap將于3月正式推出:2月25日消息,Nitro Labs團隊宣布,Nitro Badge NFT持有者現在可以提前訪問基于Nitro測試網構建的AMM DEX NitroSwap。NitroSwap將于PST時間3月2日13點(北京時間3月3日5點)公開發布。

據悉,NitroSwap旨在模擬Nitro上的真實交易流程,并使用戶熟悉Nitro測試網。[2023/2/26 12:29:48]

這就與LP如何在v3中提供流動性有關——LP為提供最多流動性的地方選擇了一個價格范圍。這稱為集中流動性。

為什么是集中的?

在Uniswapv2中,流動性沿著xy=k的不變曲線均勻分布,但由于大多數交易活動同時發生在一個范圍內,所以xy=k曲線其他部分的流動性沒有被利用,即資本效率低下。v3設計就是為了解決這個問題。

v3比v2更具資本效率,但它需要LPs積極管理他們的頭寸,因為交易對的價格范圍不時變化。這阻止了新項目在v3中為其原生代幣建立新的流動資金池。

MDEX(BSC&HECO)聯合挖礦和流動性挖礦相關事項調整:據官方消息,MDEX在每區塊挖礦總獎勵不變的情況下,將于7月14日20:00(UTC+8)新增流動性挖礦名單WAR/USDT(HECO)、TUSD/BUSD(BSC),移除流動性挖礦名單WAR/HT(HECO),并進行流動性挖礦權重調整。同時,開啟與TUSD聯合挖礦活動,與TUSD聯合挖礦活動細則如下(BSC):質押TUSD/BUSD挖MDX,活動周期14天,挖礦獎勵為價值10萬U等值的MDX;質押MDX挖TUSD,活動周期14天,挖礦獎勵為價值10萬U等值的TUSD。具體每區塊產出數量,均以官網頁面展示為準。如有調整,將通過后續公告告知。DAO管理開啟后,權重調整方案將交由社區投票決定。詳情見官方公告。[2021/7/14 0:51:12]

為什么?

由于初始流動性較淺,新代幣的價格區間波動很大,v3中有資金池的新項目需要經常調整價格區間。

這帶來了管理流動性的巨大成本,這是他們無法承受的。因此,大多數新代幣都沒有在v3上列出。

MDEX.COM 流動性LP APY 高達1915%:據MDEX.COM官方數據顯示,MDEX.COM TVL已突破14億美元,其中今日新增流動性挖礦LP ETH/MDX APY 達1915%,HBTC/MDX APY達1574%。[2021/2/19 17:30:39]

由于v3上可用的新代幣很少,Uniswap就失去了定價權。

怎么回事?要尋找藍籌代幣的價格,人們會參考Binance平臺上的價格。對于幣安未上架的代幣,由于在v3發布之前v2上上架了更多新代幣,人們通常參考v2獲取價格信息。

由于管理流動性的巨大成本,v3上的池子大多是流動性強且不太可能劇烈波動的藍籌代幣,Uniswap作為價格信息主要來源的地位分崩離析。

所以呢?

沒有定價權的DEX中的LP會因為被套利而蒙受巨大損失,不知情的訂單流遠小于有定價權的交易所。套利是對LP造成很大傷害的有流量的主要來源之一。

欲了解更多信息:https://twitter.com/DeFi_Cheetah/status/1608677561919508480?

OKEx首席執行官:DEX和CEX兩者可以相互補充為用戶提供更多選擇:8月10日,OKEx首席執行官Jay Hao發微博再次討論對Uniswap交易所的看法。他表示,此前對Uniswap討論多集中在自動做市商和訂單薄模式兩種范式的討論。DEX的主要優勢集中在資產托管安全、數據公開透明等方面,CEX更多集中在高效快捷的交易,所以,DEX和CEX兩者可以相互補充,提供給用戶更多的交易選擇。因此,他仍對DEX的未來表示看好。與此同時,他還表示,OKEx一直致力于推動行業的進步,未來也希望與DeFi更多的項目團隊合作。[2020/8/10]

為什么LP在沒有定價權的DEX中吃虧更多?

ANS:更少的不知情訂單流+更多的有流

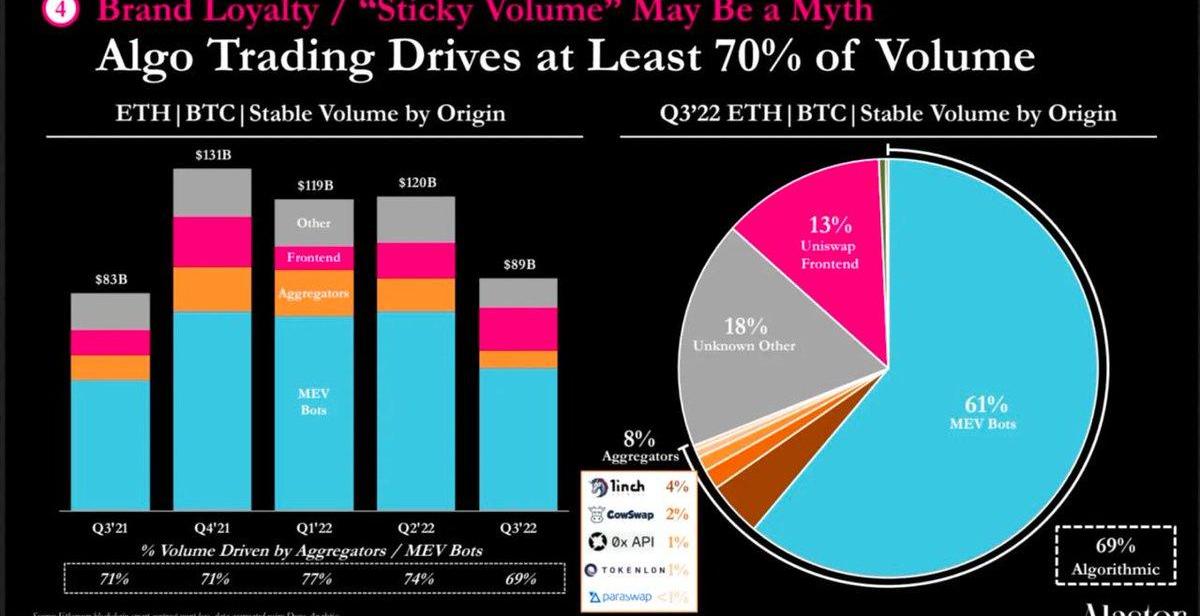

正如@thiccythot_,@?0?x?94305@?0?xShitTrader所指出的,v3LP由于巨大的有流量而持續虧損-v3交易量的約43%來自MEV機器人!何必呢?這就無法鼓勵用戶成為v3的LP!這就影響了v3的盈利能力。

沒有定價權的交易所,很難在行業中占據領先地位,進而影響其盈利能力。

FDEX平臺幣漲幅突破136% 現報價4.86CNY:據FDEX平臺行情顯示,FDEX平臺幣FSC多日連續漲幅達到136.08%,現報價4.86CNY。FDEX是FShares Group旗下的去中心化交易所,致力于為加密貨幣投資者提供安全、可信、透明的區塊鏈產品服務。[2020/6/1]

相比之下,當檢查穩定幣是否已脫鉤時,用戶會參考CurveFinance而不是CEX!通過比較,定價權的重要性不言而喻。

CurveFinance從LP收取50%的費用,Uniswap將100%的費用給LP;Uniswap從所有交易中一無所獲。沒有利潤的企業永遠不是好企業,無論收入看起來有多大。

Uniswap意識到了這一點,并提議從LP中抽成。

但事情并沒有那么容易。Uniswap這樣做可能會遇到嚴重的麻煩。如前所述,如果沒有定價權,LP將更容易受到有流動的影響,因此提供流動性的動力就會減少。如果Uniswap現在抽成,這會進一步打擊LP。

這會導致什么?

Univ3上的大部分交易量都不是「粘性」的,因為超過70%的交易量是由算法驅動的。交易量只是跟隨定價。

因此LP的激勵更少->TVL和流動性更少->滑點更高且執行價格更糟糕->交易量更低->LP費用更低且LP激勵更低

然后,陷入這個死亡螺旋。

提高LP的交易費用以維持TVL和流動性如何?

死亡螺旋不可避免:

LP的激勵減少->增加LP的交易費用->更糟糕的執行價格->更低的交易量->更低的LP費用和LP激勵

這就是Uniswap一直不推動費用轉換的原因。

很多web2科技企業在過去幾年都沒有盈利,但實際上是在構建「護城河」,增強客戶粘性。

Uniswap沒有利潤,但無法培養粘性用戶行為,因為只有<15%的交易量來自其前端……

為什么CurveFinance優于Uniswap?你能想象如果Univ3像Curve那樣只將50%的費用給LP,它的TVL和交易量會發生什么變化?

通過ve模型Curve引導流動性,并賦予$CRV實用性。

相比之下,$UNI完全沒有任何實用性,與Uniswap業務沒有相關性。如果Univ3可以從LP那里收取50%的費用并且仍然保持TVL和交易量,那么Uniswap勝過Curve。但事實并非如此,因為它的大部分交易量都不是「粘性」或有機的。

Uniswap不能保證說——「隨著時間的流逝,更多的用戶習慣了我們的平臺,導致更多的費用和更多的流動性。」Uniswap上的交易量并不忠誠,除非它可以從其前端大幅增加交易量,否則交易量只會隨著費用轉換的推出而消失。

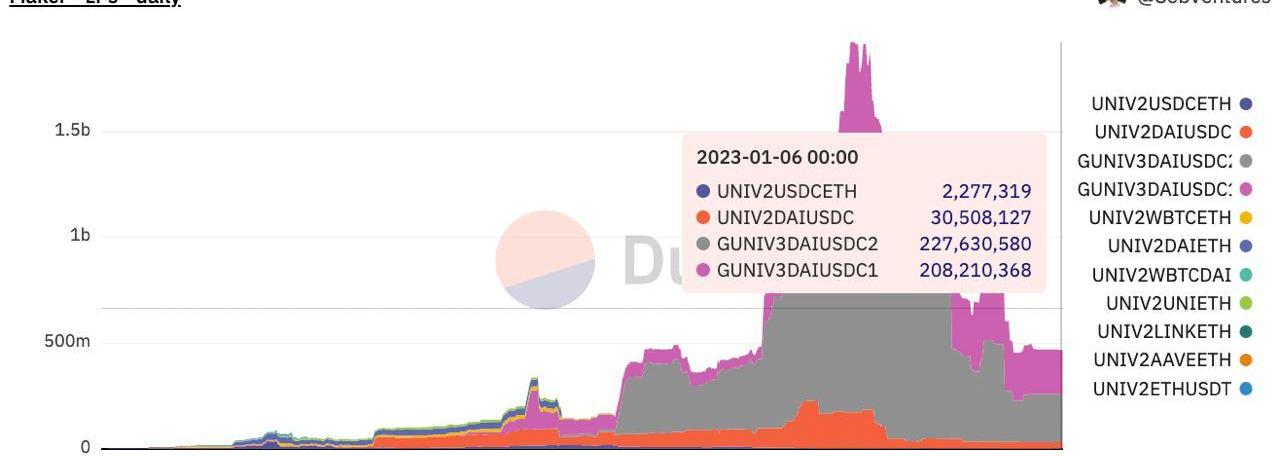

此外,UniswapTVL是加過杠桿的:在$?34億美元TVL中,約4.35億來自$DAI/$USDC對,MakerDAO將其杠桿增加到高達50倍,因為它接受Uni$DAI/$USDCLP代幣作為鑄造$DAI的抵押品!然后可以將$DAI重新存入那里以獲得LP代幣來鑄造更多$DAI!

因此,CurveFinance優于Uniswap,因為(i)它具有定價權,可以成為錨定資產價格信息的主要來源,并且(ii)它從LP交易費用中抽取50%?,但仍然可以在沒有杠桿的情況下通過其卓越的ve代幣經濟學吸引巨大的TVL!

@DeFi_Made_Here提出了一個很好的反駁論點:如果CurveFinanceTVL如此依賴$CRV釋放,一旦$CRV大幅下跌,TVL將由于較低的APR而大幅下降。這是真的,但對于以太坊來說也是如此:如果$ETH暴跌,它更容易受到攻擊并且更不安全。

對我來說,web3之所以如此特別,是因為我們每個人都能夠以非托管方式發行數字資產,并通過充分利用代幣發行來引導流動性或其他指標。到目前為止,CurveFinance集中體現了web3項目如何做到這一點。

最后,為什么Univ3走錯了一步?它增加了項目管理鏈上流動性的成本,從而放棄了其定價權。與其通過引入多條曲線來迎合不同的加密資產來提高Univ2粘性曲線的資本效率,它只是創建了一個新模型,我認為它是訂單簿的一個更糟糕的版本。現在,通過與聚合器競爭,它已從作為行業的基本效用轉變為消費領域的競爭候選者之一。

如果它能專注于使所有波動性加密資產的發行成為必然,那就像電和水一樣——用戶在交換代幣時無法避免使用Uniswap。這是Uniswap在我看來應該走的最佳路徑,顯然它選擇了一條不同的路徑。

就是這樣!我希望這能引起一些關于這些藍籌DeFI項目下一步應該做什么的富有成果的討論。歡迎分享給更多人,發表評論表達你的看法!

本篇文章與大家同步更新一下FTX破產案最新進程,同時為大家如何處理自身破產債權給出一些可以參考的意見.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:432.11億美元 DeFi總市值及前十代幣數據來源:coingecko2、過去24小時去中心化交易所的交易量36.

1900/1/1 0:00:00來源:Bankless 無論您是在某些中心化交易所持有加密貨幣,還是已經在主權金融之旅中游刃有余,2022年是我們行業永遠無法忘記的恥辱年,值得慶幸的是.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、礦業信息、項目動態、技術進展等行業動態。本文是其中的新聞周刊,帶您一覽本周區塊鏈行業大事.

1900/1/1 0:00:00作者:楊鄭君 9家央媒旗下平臺入局,30家平臺完成超2億元融資。2022年,是國內數字藏品行業潮起潮落的一年。在不到一年的時間里,數藏行業走過了從起步到火爆,再到寒冬的進程.

1900/1/1 0:00:002月11日消息,據外媒發布“無聊猿”BAYC深度調查文章《一個關于名人營銷、暗箱交易和種族主義指控的扭曲故事》,其中指出鏈上數據顯示MoonPay為BAYC支付了高價.

1900/1/1 0:00:00