BTC/HKD+0.57%

BTC/HKD+0.57% ETH/HKD+1.39%

ETH/HKD+1.39% LTC/HKD+0.95%

LTC/HKD+0.95% DOT/HKD+2.61%

DOT/HKD+2.61% ADA/HKD+1.15%

ADA/HKD+1.15% SOL/HKD+0.75%

SOL/HKD+0.75% XRP/HKD+0.82%

XRP/HKD+0.82% DOGE/US+1.29%

DOGE/US+1.29%來源:移動支付網

作者:慕楚的文

原標題:《數字人民幣“支付即結算”的影響》

支付即結算,可能是數字人民幣最重要的一個屬性,也是對支付行業影響最大的一個方面。

近日,中國人民銀行發布了《中國數字人民幣的研發進展白皮書》,這是人民銀行首次向公眾詳細而又明確的解析數字人民幣的情況,概念、定義、愿景、未來規劃。

支付行業最為關心和討論的,恐怕就是支付即結算。自人類有史以來,支付就相伴相隨,而進入電子支付時代,結算的重要性大大凸顯,三方、四方模式下,都是因結算而存在。可以說,如果沒有結算這一概念,也就沒有支付的現在。

那么數字人民幣的支付即結算,到底如何深刻的影響支付行業呢?我們來探討下。

什么是結算?

在討論支付即結算之前,應該理解何為結算。

從眾多對“結算”的解釋中,筆者挑選了一個相對比較認可的說法:結算是完成債權最終轉移的過程,包括收集待結算的債權并進行完整性檢驗、保證結算資金具有可用性、結清金融機構之間的債券債務以及記錄和通知各方。

江蘇出臺工信領域數字人民幣試點實施方案:5月29日消息,近日,江蘇省工信廳印發《江蘇省工業和信息化領域數字人民幣試點實施方案》,提出在全省工信系統、工業和信息化領域重點企業和產業園區推廣數字人民幣應用,拓展數字人民幣應用場景,賦能行業創新發展。圍繞數字人民幣應用場景建設,推動相關技術及軟硬件產品創新,力爭到2025年實現數字人民幣賬戶規上工業企業基本覆蓋,工信領域首創性示范性應用場景數量在試點省份領先,打造一批智慧江蘇建設試點示范項目,形成更多可復制可推廣的試點經驗。[2023/5/29 9:48:59]

簡單來說,結算就是債權轉移的過程,誰欠你錢,給了多少錢,中間法律關系和正當性的完整轉移確認。

從貨幣的發展歷史來看,過去的交易的確是支付即結算,從遠古時期的物物交易,到現在的現金交易,資金轉移后,即完成了結算。?

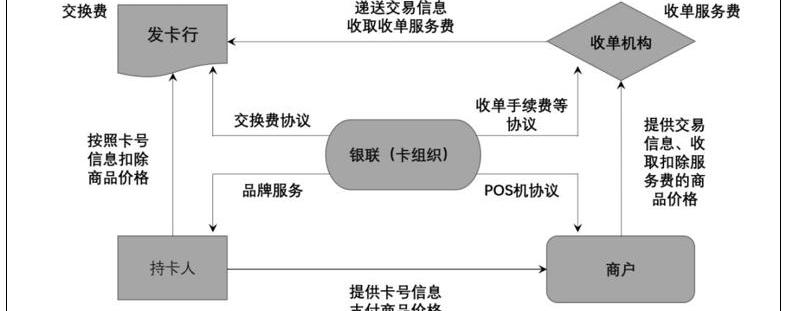

而在電子支付時代,支付就不能立刻結算了。在用戶和商戶之間,還存在著發卡機構、收單機構、清算機構等角色。

海珠有軌電車可以用數字人民幣:金色財經消息,近日,數字人民幣支付功能在海珠有軌電車1號線正式投入使用,乘客搭乘時可出示數字人民幣收付款二維碼,在檢票機掃碼購票。

目前多家試點銀行錢包已接入數字人民幣APP,其中海珠有軌電車1號線也納入了廣州數字人民幣應用場景。

據悉,有軌電車公司于3月31日完成了現有運營列車的車載檢票機及所需服務器的軟硬件安裝調試,并經過前期測試和功能優化,于4月29日正式上線使用數字人民幣掃碼乘車功能。使用時,乘客需先在數字人民幣APP注冊,然后通過該APP進行掃碼支付即可。(九派新聞)[2022/5/7 2:57:17]

傳統銀行卡四方模式示意圖

支付并意味著馬上結算,這就有了常見的“T+1”、“T+2”、“D+1”、“D+2”等結算方式,即使是T+0,即所謂的實時結算,那也不是支付即結算,這背后有機構的墊付流程。

蘭州銀行:暫未參與數字人民幣試點:金色財經報道,蘭州銀行2月15日在投資者關系平臺上答復了投資者關心的問題時表示,目前蘭州銀行暫未參與數字人民幣試點,蘭州銀行將密切關注相關政策,積極爭取參與其中,相關事宜以蘭州銀行公告為準。[2022/2/15 9:52:48]

“T+1”是目前收單中的常見結算方式,并不是技術或模式難以完成,而是T+0風險很高,在拒付、反洗錢、結算差錯等方面有較大風險,監管對T+0結算的要求也較多。

比如,2016年人民銀行發布的《中國人民銀行關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》就要求:銀行和支付機構為特約商戶提供T+0資金結算服務的,應當對特約商戶加強交易監測和風險管理,不得為入網不滿90日或者入網后連續正常交易不滿30日的特約商戶提供T+0資金結算服務。

結算背后的債權關系

從具體的服務內容來看,從消費者到商戶,債權是一個復雜的流轉過程,此外還有爭論頗多的法律關系明確過程。

海南首單數字人民幣購車支付業務在瓊海完成:10月21日消息,瓊海市民陳女士在瓊海汽車城成功以數字人民幣作為支付方式購買了一輛榮威科萊威新能源汽車,開啟了瓊海市首次城市級促消費平臺數字人民幣支付營銷新體驗。本次支付在瓊海市科工信局、人民銀行瓊海支行、中國銀行瓊海支行的支持下,完成了海南首單數字人民幣購車業務。(南海網)[2021/10/21 20:46:30]

持卡人與發卡行之間關系。在銀行卡交易中,持卡人將資金儲存在銀行,而存款在銀行的資產負債表是列為負債的,通俗的來說,從負債的角度來看,銀行欠持卡人錢。當持卡人賬戶上有存款余額時,持卡人是債權人,發卡銀行是債務人。

而在進行轉賬結算時,持卡人與發卡行又是一種委托關系,即持卡人自己不與有關的特約商戶辦理結算事宜,而是將結算事項委托發卡銀行去處理。

商戶與收單機構之間關系。商戶與收單機構的法律關系爭論較大,由侯春雷撰寫的《信用卡交易的民法分析》一書中就表明,我國較為認可的觀點是,由于收單機構是發卡行的代理人,因此,收單機構與特約商戶的法律關系實際上是發卡行與特約商戶的法律關系。

德媒:數字歐元向數字人民幣“取經”:金色財經報道,據德國《法蘭克福匯報》網站消息,德意志聯邦銀行和中國人民銀行在周二聯合舉辦的一場關于金融科技、人工智能和數字貨幣的會議令外界非常感興趣,德意志聯邦銀行行長延斯·魏德曼在開幕致辭中將數字歐元置于中心位置:魏德曼向中國客人表示敬意,因為中國在央行數字貨幣方面處于領先地位,而德國和整個歐元區對與中國進行交流非常感興趣。據報道,今年7月,歐洲央行決定深入研究數字歐元項目,并估計需要大約5年時間才能完成。(參考消息)[2021/9/17 23:33:30]

收單機構與發卡行存在著一定程度的委托關系,收單機構從某種意義上是發卡機構的代理人,這也就為什么所有的支付機構都可以被認為是銀行的“收單外包”機構的原因。但是在實際的市場運作中,商戶是要與收單機構簽署《受理銀行卡協議》的,也就實際上的建立了法律關系。

其中“債權買賣說”,是商戶在對消費者進行收款時,商戶是將債權委托給收單機構,通過收單機構,經過清算機構、發卡行等角色,最終將消費者的資金轉移給到商戶,最終完成債權轉移。

至于中間的清算機構,理論是承擔統一信息傳遞、機構間法律關系明確、業務矛盾仲裁的角色,而不直接觸碰資金。?

所以筆者認為,正常的結算,即使商戶在獲得了對消費者的債權之后,委任收單機構,經過清算機構的機制,向發卡行進行債權轉移。

但數字人民幣的“支付即結算”屬性,就可能省略這個過程,債權轉移直接在商戶和消費者之間完成。?

如此一來,那么發卡行、收單機構就天然沒有對消費者和商戶的債權關系,似乎就失去了原有的產業邏輯,也就沒有三方、四方模式。

從這個角度來看,數字人民幣“支付即結算”對支付行業的影響,似乎應了《三體》中的一句話:“消滅你,與你無關。”

支付行業的新責任

回來再說《白皮書》中的內容,對于數字人民幣的賬戶性質并沒有詳細規定,僅在多處表明“以廣義賬戶體系為基礎”“與銀行賬戶松耦合”。此外,對于數字人民幣本身則明確,“數字人民幣是央行對公眾的負債,以國家信用為支撐,具有法償性。”

所以,數字人民幣賬戶性質、提供數字人民幣賬戶的銀行與消費者之間的法律關系是有待明確的。

從目前的金融相關賬戶定義來看,個人銀行賬戶是指自然人以身份證或是相應的證件,因投資、消費、結算等而開立的可辦理支付結算業務的銀行結算帳戶。銀行賬戶是最直接的權責明確載體,可以直接進行支付結算。

而支付賬戶則只是電子簿記。

《非銀行支付機構》中規定,支付賬戶是指根據自然人真實意愿為其開立的,憑以發起支付指令、用于記錄預付交易資金余額、反映交易明細的電子簿記。

在西方國家,英文簿記是在本子上保持記錄,即記賬的意思。

數字人民幣賬戶,不會是電子簿記,因為“松耦合”設定,也不是銀行結算帳戶,那會是什么呢?

此外,《白皮書》還明確,數字人民幣發行、流通管理機制與實物人民幣一致,但以數字形式實現價值轉移。

所以數字人民幣的發卡與收單,可能只是賬戶方扮演的是“錢包”角色,而收單方扮演的是“錢柜子”的角色。

錢包在賣出時,并不承擔錢丟失的責任,錢柜子也不會因為商戶被搶劫而擔責。?

支付即結算,帶來的是交易速度的極大提升,但同時責任也更加干凈了,四方模式中所謂的發卡和收單,都不再承擔原有的責任。

但可能也有新的責任出現,通俗的說,如果錢包質量不好,消費者可以告商家賣假貨,如果錢柜子不能打開,商家可以告廠商。?

無論是發卡還是收單,數字人民幣的M0,等同于現金屬性,使得參與機構的金融責任大大降低,同時所承擔的風險也更低,所以數字人民幣未來的費率更低也可以理解。而有些責任是責無旁貸的。

反洗錢責任。《白皮書》指明,數字人民幣體系制度設計嚴格遵守人民幣管理、反洗錢和反恐怖融資、外匯管理、數據與隱私保護等相關要求,數字人民幣運營須納入監管框架。?

數據安全責任。《白皮書》要求,數字人民幣遵循“小額匿名、大額依法可溯”的原則,高度重視個人信息與隱私保護,充分考慮現有電子支付體系下業務風險特征及信息處理邏輯,滿足公眾對小額匿名支付服務需求。?

數字人民幣“支付即結算”屬性背后,會是繁冗的法律制定、概念定義、權責劃分、關系明確的過程,諸多的數字人民幣試點,也會在深層次圍繞這些內容展開。在實踐中,探索理論,再以理論,鞏固實踐內容,并達到可全國甚至全球可復制的程度時,便是數字人民幣大成之時。

當前,伴隨著智慧政務和數字城市的建設,政務數據正在大體量增長。如何安全有效共享政務數據,建設數字政府,是當前政府必須面對的問題.

1900/1/1 0:00:00前言: 本文翻譯整理來源于韓國新聞網韓聯社,介紹了韓國大型娛樂公司JYP用K-POP流行音樂進軍NFT行業的消息.

1900/1/1 0:00:00巴比特訊,8月23日16:39,PolyNetwork黑客發布了私鑰。對此,多簽地址中剩余的1.4億美元資金將得到償還.

1900/1/1 0:00:00VariantFund聯合創始人SpencerNoon近日在推特上發布了NFT投資者可以用來評估項目的7個指標。Noon解釋了各個指標的目的,選擇這個指標的原因,以及獲取這些指標的工具網站.

1900/1/1 0:00:00原標題:《大廠NFT藝術品確權容易、換手難》NFT不僅在原生區塊鏈社區火爆,國內互聯網大廠們也涌入這一潮流。繼阿里巴巴在6月份發售支付寶付款碼皮膚NFT之后,8月起,騰訊也加速布局這塊市場.

1900/1/1 0:00:00分布式存儲與分布式云計算作為Web3.0的重要基礎設施,將加快推動相關行業的數字化轉型進程,構建商業新場景,促使經濟社會發生深刻變革.

1900/1/1 0:00:00