BTC/HKD+5.82%

BTC/HKD+5.82% ETH/HKD+7.56%

ETH/HKD+7.56% LTC/HKD+3.23%

LTC/HKD+3.23% DOT/HKD+3.85%

DOT/HKD+3.85% ADA/HKD+9.13%

ADA/HKD+9.13% SOL/HKD+7%

SOL/HKD+7% XRP/HKD+9.34%

XRP/HKD+9.34% DOGE/US+6.66%

DOGE/US+6.66%1.23Q1復盤:盈利能力同比修復,市場情緒逐漸回暖

1.1.板塊基本面復盤:下游需求偏弱,板塊盈利能力同比修復

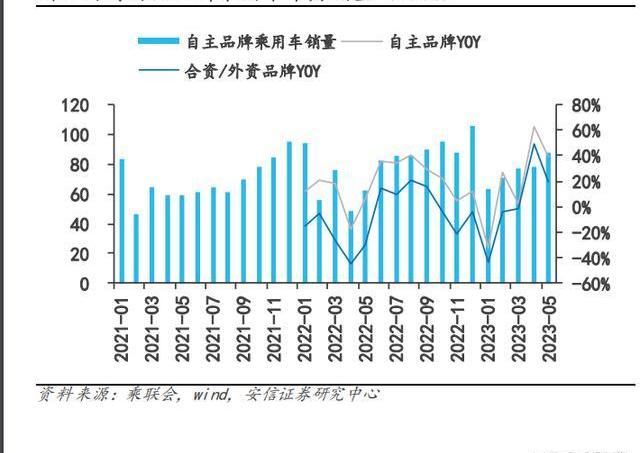

2023年年初以來國內下游需求整體偏弱,零部件出口依舊維持較高增速,23Q1SW汽車零部件板塊整體營收同比增長9.5%。2023年1-3月乘用車單月銷量同比分別-38%/+10%/+0.5%,Q1季度銷量同比-13.4%,4月銷量由于22年同期低基數影響同比增速較高,年初以來國內下游需求整體偏弱。受益于歐美車市的復蘇,零部件出口依舊維持較高增速,2023年1-4月零部件出口金額286.8億美元,同比+15.8%。整體來看,SW汽車零部件板塊23年Q1總營收2747.5億元,同比+9.5%。下游乘用車整體銷量同比下滑情況下,零部件板塊營收依然實現同比正增長,我們認為主要原因如下:

1)伴隨自主品牌主機廠的崛起,自主車型終端銷量表現好于乘用車整體銷量表現,板塊內上市零部件公司營收變化跟自主車型銷量關聯度更高。自主品牌主機廠配套零部件廠商以內資零部件廠為主,而23年以來自主品牌下游終端需求好于合資品牌。板塊內上市的內資零部件公司跟自主車型銷量關聯度更高,因而受到乘用車整體銷量下滑的影響偏小,相應地,我們預計部分未上市的合資/外資獨資零部件廠商由于下游客戶以合資主機廠為主,業績壓力或更大。這里以合資客戶占比較高的部分上市零部件公司為例,華域汽車、星宇股份、圣龍股份、東風科技等下游客戶中合資品牌占比較高,受到合資車型銷量下滑的影響更大,23Q1營收同比下滑。

2)歐美等地區車市仍處于復蘇階段,下游需求逐步修復帶動我國零部件出口金額同比實現較高增長。典型如科博達,2023年Q1海外營收3.00億元,同比+28.6%,國內業務營收5.95億元,同比+20.7%,公司整體營收Q1同比+24.0%。

原材料、海運費高位回落。零部件企業主要原材料包括鋁材、鋼材、塑料、橡膠等,多種原材料價格同比下降幅度較大。同時伴隨新船交付、集裝箱運力的增長,海運運費回落至疫情前正常水平。多家公司受益于海運費、原材料下降迎來盈利能力修復,板塊整體23Q1凈利潤同比+16.6%。原材料及海運費的同比下降,帶動零部件公司盈利能力修復,部分零部件公司凈利潤同比增速遠高于營收增速,受益于海運費回落保隆科技23Q1凈利潤同比+109.6%;受益于鋁錠價格下降、海運費回落,愛柯迪/旭升集團23Q1凈利潤同比分別+99.5%/+60.8%;受益于鋼鐵、塑料等原材料價格下降,松原股份23Q1凈利潤同比+42.1%。海運費、原材料價格下降帶動零部件板塊盈利能力同比修復,2023年Q1板塊毛利率17.4%,凈利率4.7%,板塊凈利潤128.1億元,同比+16.6%,環比增長超過153.4%,主因系2022Q4板塊凈利潤受到一次性費用計提等的季節性影響。

1.2.板塊行情復盤:市場情緒逐漸回暖,估值拐點領先于基本面修復

2023年初至今,汽零板塊沖高后震蕩下行,當前開始逐步修復。1)年初防控政策優化,疊加特斯拉國內價格大幅下調,市場上修新能源車銷量預期,板塊沖高;2)隨1-2月銷量披露,整體表現不及預期,板塊指數回落;3)根據國六排放政策,所有國六a車型7月之后不可再銷售,為消化國六a庫存,3月東風系率先開始為期一個月的降價促銷,后其他燃油車及新能源車跟隨,整體降價幅度超市場預期,市場擔憂“價格戰”風險加劇,板塊震蕩下行;4)4月部分燃油車終端折扣開始回收,上海車展增加板塊關注度,但受宏觀經濟數據表現疲軟影響,板塊整體低位震蕩;5)5月第1周乘用車銷量出現邊際改善,多款新能源車型陸續上市,且國六排放標準延期到2023年12月31日,彼時板塊整體調整幅度達到20%以上,板塊情緒逐漸恢復。

現代汽車印度將在Roblox平臺推出元宇宙汽車展館:金色財經報道,印度第二大汽車制造商現代汽車印度公司(Hyundai Motor India)將在元宇宙空間中推出現代展館(Hyundai Pavilion)。Roblox上的現代汽車沉浸式虛擬城市The Hyundai Mobility Adventure將在2023年汽車博覽會(2023 Auto Expo)開幕時首次亮相,將展示IONIQ 6、IONIQ 5、NEXO、TUCSON、VENUE N Line五款車型。(Coingape)[2023/1/6 10:58:31]

多方利好刺激,估值開始修復。6月以來,受國六政策延期影響,燃油車去庫存壓降低,價格戰告一段落,且部分合資車終端折扣開始回收,帶動燃油車終端價格趨穩。隨新能源多款新車型陸續上市,預計全年新能源車仍能保持高增速,帶動產業鏈業績提升。此外隨OpenAI對智能駕駛、人形機器人賦能的利好刺激,特斯拉產業鏈率先領漲,帶動零部件板塊估值逐漸修復。截至2023年6月21日,零部件板塊估值調整至29.64倍,較年初33.44倍高位下降11%,較月初反彈9%。

2.未來展望:零部件業績逐漸分化,全球化布局步入兌現期

2.1.預計下半年乘用車產銷回暖,帶動零部件需求提升

零部件收入增速跑贏乘用車銷量增速,行業回暖帶動板塊需求向上。我們對A股上市公司進行統計發現,零部件企業收入增速明顯跑贏乘用車銷量增速,主要原因在于:1)自主品牌市占比不斷提升,帶動產業鏈需求增長;2)中高端車型銷量占比提升,帶動零部件單車價值量提升。2023年下半年隨渠道庫存消化、新車型陸續上市、海外市場持續突破,我們預計乘用車產銷逐步回暖,樂觀情況下預計2023年Q2/Q3/Q4環比增速為+14%/+1%/+17%,全年銷量同比增長1.4%;悲觀情況下預計環比增速為11%/-6%/+17%,全年銷量同比下降5%,乘用車產銷回暖帶動零部件整體需求向上。

2.2.零部件業績加速分化,年降壓力仍需跟蹤

2.2.1.復盤:板塊盈利受影響較大,強α公司盈利持續提升

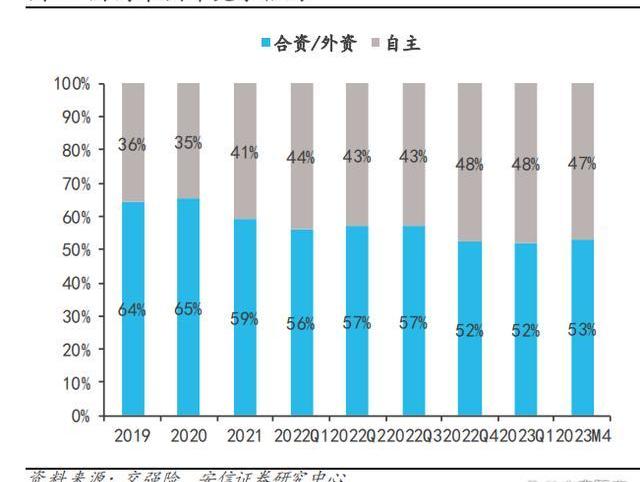

2017-2019年價格戰期間,主機廠競爭激烈、格局加速變化,自主品牌份額下滑。購置稅優惠政策帶來終端乘用車銷量大幅透支、導致2018年以來乘用車終端庫存壓力增大,主機廠降價促銷開啟價格戰。合資品牌通過技術創新、積極引進新車型等占據優勢地位,市占率自2017年60.9%提升至2019年64.3%,自主品牌份額自2017年39.1%降至2019年35.7%。

下游主機廠降價促銷,成本壓力逐步向上游供應鏈傳導,乘用車板塊毛利率受影響時間先于零部件板塊,價格戰壓力向上游傳導存在時滯。復盤2017-2019年乘用車板塊與零部件板塊毛利率水平,我們認為可分為三個階段:1)終端先受影響,尚未向上游傳導:2017年Q1-Q3乘用車板塊毛利率環比下滑至6.4%,而在此期間零部件板塊毛利率相對穩定位于25%左右,終端價格戰已經開啟,乘用車板塊盈利受到沖擊,但降本壓力尚未傳導至上游零部件,零部件板塊毛利率與乘用車板塊毛利率差值持續擴大。2)零部件廠商承擔部分價格戰壓力:2017Q3-2018Q3零部件板塊毛利率與乘用車板塊毛利率差值逐步縮小,零部件板塊毛利率有所下降,而乘用車板塊毛利率有所回升,我們認為主因系價格戰壓力開始傳導至上游零部件廠商。3)壓力持續向供應商傳導:2019年主機廠毛利率環比逐季恢復,零部件板塊毛利率維持在較低水平,2019年全年來看,零部件板塊毛利率同比下滑1.2pct。

下游價格戰對于零部件公司盈利能力影響較大,但2017-2019年仍有部分高成長強α公司毛利率持續提升。我們篩選市值70億元以上的零部件公司,得到34家公司,分析2017-2019年零部件公司毛利率變化。2017-2019年毛利率同比下降0.5pct以上的公司占比分別為56%/56%/50%,毛利率同比下降的公司占比分別為71%/71%/65%。34家樣本公司計算均值,2017-2019年毛利率同比變化幅度為-1.52/-1.37/-1.46pct。下游價格戰對于零部件公司盈利影響較大,但部分公司如星宇股份、賽輪輪胎等,α屬性較強盈利水平仍實現持續提升,其中賽輪輪胎主要受益于歐美雙反政策下海外工廠的布局,星宇股份主要受益于配套核心客戶一汽大眾等的產品升級。

汽車制造商DMC已提交元宇宙和NFT相關商標申請:6月4日消息,NFT和元宇宙商標律師Mike Kondoudis發推稱,汽車制造商德勞瑞恩汽車公司(DeLorean Motor Company,簡稱DMC)計劃進軍元宇宙領域。DMC已提交DMC和DELOREAN商標標申請,將涵蓋虛擬汽車、NFT支持的媒體、虛擬汽車銷售商店等。[2022/6/4 4:02:24]

細分賽道來看,高壁壘的細分領域毛利率受影響或偏小。我們選取市場關注度較高的零部件細分賽道如鋁壓鑄件、熱管理、汽車電子、汽車飾件等,每個賽道選取代表性的一些公司,分析各個賽道2017-2019年毛利率的變化。我們發現,2017-2019年之間,高壁壘賽道汽車電子毛利率下降幅度較小,三年間毛利率同比變化幅度分別為-0.8/+0.3/+0.4pct。

2.2.2.展望:零部件業績分化,年降壓力或于Q2-Q3體現

本輪價格戰,合資車企占比持續下降,尾部新能源車企加速出清。根據交強險數據,2023Q1自主品牌占比達到48%,較2019年的36%顯著提升,合資品牌份額持續下降。在新能源乘用車領域,2023Q1比亞迪銷量占比38%,特斯拉銷量占比11%,CR8占比77%,步入2023年后,受價格戰影響及頭部主機廠多款新車型發布及上市,新能源尾部車企呈現加速出清態勢。對于零部件公司而言,頭部主機廠產業鏈企業,預計隨主機廠份額提升獲得業績及份額增長,業績表現領先于行業均值。2023年初至今新能源主機廠銷量CR8主機廠為比亞迪、特斯拉中國、廣汽埃安、吉利汽車、上汽集團、長安汽車、理想汽車、吉利汽車、上汽通用五菱。

減值損失加大零部件企業業績分化程度。復盤上一輪價格戰,2017年伊始,零部件企業整體減值損失未明顯增加,2018-2019年隨汽車銷量下行及競爭格局逐漸清晰,減值損失快速增長。本輪價格戰,合資客戶、燃油車客戶或新能源尾部車企客戶占比較高的零部件企業,受主機廠銷量下降影響,需求降低,公司商譽、庫存商品、應收賬款及固定資產或出現減值風險,與自主車企及新能源頭部車企產業鏈公司的業績分化程度加大。

盈利能力方面來看,新能源車由于上游電池原材料的大幅降價帶來了較大降價空間、一定程度上或可緩解產業鏈其他零部件供應商的壓力,考慮到零部件廠商新能源業務占比的提高,我們認為本輪價格戰零部件公司年降壓力或小于上一輪。2023年全年來看,考慮到價格戰向上游傳導的滯后性,我們預計價格戰對零部件企業的年降壓力或于Q2-Q3逐步體現,具體仍需跟蹤觀察板塊后續盈利能力變化,但預計對于零部件板塊整體盈利能力的影響或較前一輪價格戰影響較小,部分經營韌性較強、α屬性較強的公司預計仍將有靚麗的盈利表現。

2.3.出口步入新階段,產能全球化布局提速

2.3.1.出口需求旺盛,多因素催化全球化布局加速

疫情期間零部件出口金額高增長,2021-2022年零部件板塊海外收入占比提升。疫情對海外汽車供應鏈產生較大沖擊,而國內產業鏈恢復時間相對較早,疊加我國在新能源汽車產業鏈方面的領先優勢,疫情期間零部件出口金額實現高速增長,2021年-2023年前4個月,零部件出口金額同比分別+33.7%/+7.3%/+15.8%。伴隨海外車市供應鏈有所修復、需求回暖,A股零部件板塊海外收入占比自2020年26%提升至2022年29%。

逆全球化趨勢抬頭,汽車產業鏈貿易摩擦加劇。為了促進本國新能源車相關產業鏈的快速發展,美國、法國等分別出臺差異化補貼政策,以扶持本國相關產業鏈發展。同時海外對國內包括鋼材、輪胎等在內的出口產品收取較高雙反關稅。疫情疊加能源成本大幅增加,海外一批中小型零部件公司迎來破產潮。疫情期間,海外車企供應鏈受影響較大,停產、減產沖擊以及原材料采購成本、能源動力費用成本增加帶來海外中小公司破產潮。據環球時報報道,2022年14個西歐歐盟國家、挪威、瑞士、英國以及東歐歐盟國家,破產公司數量合計接近20萬家。貿易摩擦加劇及主機廠保供需求的背景下,部分零部件公司更加傾向于海外建廠布局產能,以規避關稅等帶來的不利影響,而海外一批中小型零部件公司的破產潮也帶來機遇,多重因素催化,零部件公司全球化布局提速。

唯鏈與寶馬合作開發汽車防偽造區塊鏈平臺:唯鏈(VeChain)正與德國汽車制造商寶馬合作,開發汽車防偽造平臺。兩家將推出基于區塊鏈的去中心化應用程序VerifyCar,該程序將收集車輛數據,例如里程、維修和其他服務,并確保數據不受干擾。(dailyhodl)[2020/8/31]

2.3.2.出口進入第二階段,零部件海外產能陸續釋放

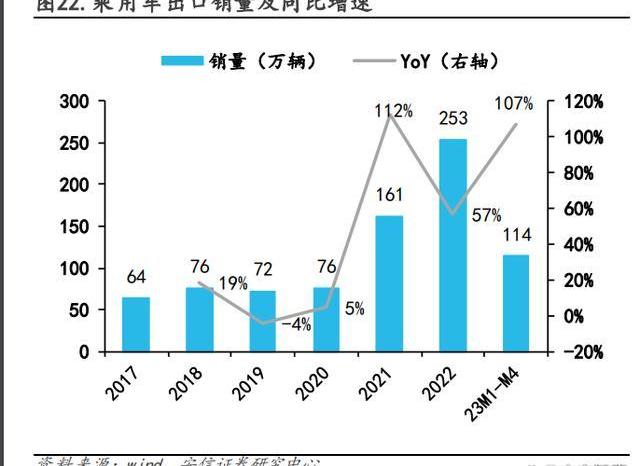

乘用車出口加速,零部件海外業務步入第二階段。憑借新能源與智能化技術實現歐美市場突破以及品牌地位的提升,中國車企出口加速,2022年出口量253萬輛同比+57%,2023年1-4月出口增速持續向上,我們預計2023年乘用車出口銷量有望達到381萬輛,同比增長51%。對于零部件企業而言,其海外業務的第一步即跟隨國內車企的乘用車配套出口及國內生產并出口到海外,前者的配套收入一般算作國內收入,不在公司的海外業務中統計,2022年零部件企業報表端海外收入占比29%,實際海外收入超過該值;后者為直接出口給海外主機廠或零部件廠,這部分直接在報表端的海外收入中統計;第二步即海外建廠配套,也是近年來零部件企業重點布局領域,真正做到產研銷全球化,零部件分板塊來看,輪胎輪轂領域的出海業務已經較為成熟,其他細分領域所處階段類似。

多家零部件公司規劃新投建海外工廠,海外工廠產能預計將陸續釋放。受到疫情以及原材料價格、能源動力費用上漲的影響,海外零部件供應鏈面臨洗牌,原有的成熟供應體系被打破,零部件出海迎來發展良機,一方面疫情極端情況下供應鏈風險已被充分意識到,主機廠開始培養二供三供等,為國內廠商帶來機遇,另一方面,部分海外零部件廠商破產倒閉內資供應商切換進入供應體系,這一過程在疫情期間已屢見不鮮,預計未來1年內或將持續進行。多家零部件廠商在墨西哥、塞爾維亞等地新投建工廠,即將迎來海外新工廠的產能釋放,如銀輪股份墨西哥工廠、嶸泰股份墨西哥工廠、岱美股份墨西哥工廠預計將于2023-2024年之間陸續投產。

2.4.從汽車到制造業,橫向拓展能力助力持續增長

特斯拉生產制造革命,帶動產業鏈從汽車領域不斷外延。特斯拉起家于電動跑車,爆發于價格親民的Model3及ModelY,2022年全球銷量131.43萬輛(資料來源:澎湃新聞),快速實現了全球化產研銷,并在動力電池、熱管理、一體化壓鑄等多項領域實現技術引領,帶動汽車零部件產業鏈變革。2015年起特斯拉開始布局儲能業務,國內工廠2023年4月落地上海;特斯拉人形機器人Teslabot2021年首次亮相、后Optimus于2022年再次亮相,有望于2025年實現量供。特斯拉引領的生產制造革命,同時帶領產業鏈企業從車載零部件領域向充電樁、儲能、人形機器人等不斷外延,打開行業天花板和增長空間。

3.投資分析

3.1.優選成長性好的細分賽道

3.1.1.低滲透率賽道受益于消費及技術升級

車型內卷帶動配置升級,低滲透率板塊成長性更好。一方面,當前消費升級、高端化、配置內卷等催化新產品滲透率提升,汽車從代步工具屬性逐步向“第二個家”屬性演變,自主品牌車型高端化、更多增量配置有望逐步普及,如空氣懸架配置提升舒適性、獨立大功率功放優化音響效果、矩陣式大燈促進照明智能化;另一方面,技術迭代催化新產品滲透率提升,如一體壓鑄工藝大幅減少車身焊接的工作量與工作時間,絨面超纖提升內飾件舒適度。

3.1.2.低國產化率賽道擁有更大成長空間

高價值量&低國產化率板塊,天花板更高、成長空間更大。汽車零部件的業績直接受到全球汽車銷量影響,在銷量較為平穩的情況下,汽車零部件的單車價值量越高、對應行業天花板越高,相應領域的汽車零部件企業更有可能成長為收入、利潤和市值更大的公司。而考慮部分零部件技術壁壘較低,自主企業已經占據一定市場份額,當前國產化率更低的板塊未來成長空間更大。高價值量&低國產化率的板塊主要集中在高壓線束、熱管理系統、座椅總成、安全系統、副車架、懸架系統、制動轉向系統、車身傳感器、智能座艙/網聯領域。低國產替代率的細分賽道包括高壓線束、座椅總成、被動安全系統、汽車傳感器等細分領域。

公告 | 金固股份與嘉楠耘智簽訂戰略合作協議 擬運用區塊鏈實現汽車維修等的追本溯源:金固股份發布公告稱,與杭州嘉楠耘智信息科技有限公司簽訂戰略合作協議,雙方子公司擬成立合資公司,運用區塊鏈技術實現汽車維修配件及維修保養記錄的追本溯源。[2019/10/28]

3.2.看好自身成長驅動力強的優質個股

3.2.1.頭部主機廠集中度提升,產業鏈公司伴隨客戶共成長

比亞迪、特斯拉、理想、奇瑞等主機廠表現強勢,市場集中度提升。受益于新能源大趨勢以及出口市場的逐步拓展,比亞迪、特斯拉、奇瑞、理想等車企表現強勢,2023年前四個月比亞迪/特斯拉/奇瑞/理想等主機廠銷量表現亮眼,實現銷量72.3/17.8/42.6/8.0萬輛,同比+83%/+61%/+63%/+123%,遠高于行業整體6.9%的增速,乘用車市場集中度提升。

零部件公司有望伴隨頭部主機廠共同成長。價格戰或加速尾部車企的出清、同時合資品牌份額或將加速下滑,優質自主品牌車企的份額有望實現進一步提升,相關產業鏈零部件公司有望受益。客戶結構以優質自主品牌以及強勢新能源車企為主的零部件公司,比如比亞迪、奇瑞、特斯拉產業鏈公司有望伴隨下游客戶共成長。

3.2.2.受益歐美車市復蘇,全球化布局企業成長空間廣闊

目前歐美等地區車市仍處于復蘇階段,2023年以來單月銷量同比增速走高。分析目前全球主要地區車市復蘇的所處階段,2023年1-4月歐洲/美國/中國的單月月均銷量分別為疫情前2019年同期月均銷量的73.3%/63.2%/98.6%,歐洲和美國等地區車市銷量較疫情前仍有較大差距,整體處于復蘇進程中。海運費同比大幅回落,海外營收占比較高的公司運費壓力緩解。2021年來疫情導致供應鏈紊亂,疊加歐美地區寬松的貨幣政策,外貿需求大幅增長,集裝箱運價指數水漲船高。伴隨受疫情擾動影響的供應鏈逐步恢復,以及新船大量交付、集裝箱運力的增長,集運價格指數有所回落,目前上海港/寧波港出口集裝箱運價指數基本已回落至疫情前正常水平。部分海外營收占比較高的公司以出口為主,海運費的回落有望帶動公司運輸成本的下降、毛利率的逐步回升。

我們認為全球化布局的公司2023年業績表現或較好,一方面國內下游需求承壓情況下,海外尤其是歐美地區車市復蘇帶來機遇,從量的角度看,全球化布局的零部件公司把握新能源產業鏈出口機遇,2023年需求壓力或較小,另一方面,集裝箱運價同比回落幅度較大,從利的角度看,全球化布局的公司受益于運費成本緩解、盈利修復彈性或更大。長期來看,全球化布局的零部件公司長期成長空間更廣闊。伴隨自主品牌銷量快速提升、內資車企出海加速及部分零部件廠商在特斯拉中供應產品及份額的提升,自主零部件公司也有望快速成長,多家零部件公司如旭升集團、新泉股份、銀輪股份、愛柯迪等加速海外產能布局,未來內資零部件公司有望走出全球性細分領域龍頭。

3.2.3.開拓第二成長曲線,零部件企業打開新成長空間

通過開拓新產品、新的下游應用領域開拓第二成長曲線的公司,業務持續迭代拓展,成長空間進一步打開。我們認為在2023年新能源車銷量增速放緩、下游需求承壓的情況下,產品端或者下游應用端有新突破、發力開拓第二成長曲線的公司自身內生的成長動力較強、可以一定程度上對沖下游需求增速放緩帶來的不利影響。比如,繼峰股份從座椅部件頭枕、扶手等拓展至座椅總成,明新旭騰從真皮材料拓展至超纖革材料,松原股份從安全帶拓展至方向盤及安全氣囊,合力科技從鑄造模具拓展至鋁高壓壓鑄件以及副車架,瑞鵠模具從覆蓋件模具拓展至沖壓焊接件以及鋁壓鑄件。

3.3.投資分析

明新旭騰:轉型內飾材料綜合解決方案供應商,公司未來有望保持高速增長

大眾與區塊鏈公司合作開發汽車應用:據cointelegraph消息,近日總部位于立陶宛的carVertical公司,開發了一個車輛歷史記錄平臺。該公司獲得了參與德國大眾汽車(Volkswagen)的智能自動化孵化器項目的機會。carVertical將于2018年9月在德累斯頓的大眾創新中心Die glne Manufaktur開始這項研發工作。[2018/6/6]

真皮業務客戶結構持續優化,超纖絨等新材料有望快速放量。公司真皮業務的傳統客戶包括大眾、奧迪、通用等合資主機廠,近幾年公司積極拓展自主品牌客戶,已實現小鵬、哪吒、阿維塔等客戶的配套供貨。此外,真皮原材料價格自2022年以來逐步回落,截止2023年4月,鹽漬牛皮和藍濕牛皮的進口價格相比于2021年的最高點分別已回落36.5%和48.6%,公司真皮業務的盈利能力有望逐步恢復。超纖絨業務空間大、格局優,公司目前已實現配套大眾、奧迪、阿維塔、問界、捷途等多家主機廠,并且積極推動絨面超纖核心化料的自制,目前已實現色母粒、丙烯酸等化料的自制,未來有望進一步實現核心化料水性聚氨酯的自制,盈利能力有望持續提高。此外,公司積極拓展其他內飾材料,目前已成功研發并實現貼面超纖、PU、PVC等材料的量產,補齊在中低端產品的空缺,并且積極布局硅膠革等新材料的前沿研發。此外,超纖、PU和PVC的部分核心化料如水性聚氨酯等可以實現通用,從而可以發揮規模效應、有效降低成本。

松原股份:新客戶+新產品,被動安全國產替代加速

安全帶客戶與產品結構雙優化,氣囊與方向盤新產品有望加速放量。公司客戶結構沿“自主低端-自主高端-合資-外資”持續優化,公司近期成功拓展的客戶包括比亞迪、蔚來等,拓展中的客戶包括南北大眾和理想等。公司高性能安全帶銷售占比逐步提升,2022年的平均售價已達50.28元/條,同比增加6.65%;主動安全帶已和奇瑞、東風乘用車、吉利、理想等主機廠進行研發,其中奇瑞的項目已經完成產品驗證,首款產品搭載在奇瑞的T/E兩個平臺上,預計于2023年進入全面量產。公司氣囊與方向盤新業務快速導入安全帶客戶,2022年全年新增了26個定點項目,在研項目包括吉利、上汽通用五菱、奇瑞、神龍、北汽福田、合眾等主機廠的多款車型。此外,公司持續推動自制率的提高,公司擬在安徽巢湖新建1.2萬米織帶和200萬件囊袋產能,并且還組建了電子電氣事業部,目前已實現多功能方向盤部分開關的批量生產裝配,并且加大投入研發氣囊控制器等電控類產品。隨著自制率的逐步提升,公司盈利能力有望持續提升。

繼峰股份:自主乘用車座椅龍頭,持續拓展新產品打開增長空間

傳統主業盈利有望提升,乘用車座椅總成屢獲突破并進入量供階段。公司傳統主業座椅頭枕、扶手為國內龍頭,2022年受原材料漲價及疫情影響盈利能力,2023年受益于原材料、海運費下降,盈利能力提升可期。公司2021年7月斬獲蔚來座椅總成訂單以來,陸續在奧迪新能源全球平臺、一汽大眾等領域率或突破,當前在手訂單超50億元。中高端座椅總成單車價值量高、市場空間大(全球2000億元+)、競爭格局好、消費升級趨勢顯著,繼峰依托格拉默的協同效應成功進入乘用車座椅總成領域并進入量供階段,未來成長空間可期。

保隆科技:TPMS+空懸+ADAS+輕量化多業務發展,原材料下降帶動盈利能力提升

空懸國產化降本刺激滲透率提升,公司為空簧國內龍頭、總成能力漸顯。受益于供應鏈拆分發包及國產化降本,空氣懸架成本從1.2-1.5萬元下探至6500-8000元,隨著空氣懸架在乘用車的滲透率不斷提升,我們預計行業需求規模或將擴容。公司為自主空簧龍頭,2020年至今國內發包項目大多由公司獲取,當前在手訂單超65億元,且在研空氣供給單元、減振器及控制器。同時隨公司空簧業務進入量供階段,主機廠新發包訂單要求提高,一般需驗廠后才可進入報價、訂單環節,行業進入壁壘提高促進先發企業優勢顯著。車載傳感器兩條腿走路,車身先行、ADAS迎頭跟上。1)車載傳感器分為車身感知傳感器和環境感知傳感器,車身傳感器行業成熟,公司通過自研及并購掌握MEMS、光學類、速度類、位置類多種核心技術,擁有一攬子打包供應能力,當前國內車身傳感器以海外企業為主,缺芯、疫情及國內車型“內卷”刺激下,國產替代加速,公司競爭力更強。2)ADAS傳感器受益于智能駕駛發展大趨勢,公司可量產供給毫米波雷達、超聲波雷達及車載攝像頭,并與傳感器結合形成魔毯空懸、行泊一體控制器、360環視系統等產品,已定點多家客戶。

新泉股份:客戶結構優異,有望成為tier0.5級平臺型飾件企業

產品線不斷拓展,所處行業規模廣闊。公司所處的內外飾件行業單車價值量10000-15000元,競爭格局分散,國產替代潛力較大。公司成立以來不斷拓展產品品類,不斷拓展門內板、衣帽架、保險桿、塑料尾門等產品,并于儀表板總成領域成長為自主龍頭。客戶結構優異,集中度隨客戶增長。近年來乘用車領域自主品牌占比提升、頭部新能源車集中度提升趨勢顯著,燃油車及尾部新能源車企加速出清,公司主要配套北美頭部新能源車企、比亞迪、吉利汽車、奇瑞汽車、理想汽車等市占比較高、銷量持續提升的頭部主機廠,且以新能源車業務為主,充分受益于自主和新能源車企的放量及集中度提升。

瑞鵠模具:客戶資源優質,業務可拓展性強

從傳統裝備業務拓展至沖壓件、小型鋁壓鑄件、一體壓鑄件等業務,業務可拓展性強。公司傳統業務主要是裝備類業務,汽車零部件業務近2年剛剛起步,動總殼體類壓鑄件2022年底量產,2022年貢獻營收1400多萬,此外公司借助奇瑞優質客戶資源開拓了沖壓件、一體壓鑄件等業務,預計于2023-2024年間陸續量產。據公司公告,公司子公司瑞鵠浩博規劃新增沖壓件產能超過2200萬件,子公司瑞鵠輕量化規劃新增鋁合金壓鑄件產能,公司零部件業務高增長可期。和達奧合作切入輕量化底盤領域,新產品持續拓展,打開新的成長空間。公司投資奇瑞科技全資控股子公司達奧科技,并與達奧科技合作成立一家控股公司,主營新能源汽車輕量化底盤產品開發,產品包括輕量化連桿、控制臂等。公司零部件產品從車身結構件、發動機系統、三電系統等,拓展至輕量化底盤領域,展現出了良好的產品開拓、業務拓展能力。

旭升集團:產品快速迭代拓展,向平臺型鋁部件供應商進發

汽車領域內新工藝、新產品持續拓展,汽車領域外下游應用持續拓寬,公司向平臺型鋁部件供應商進發。1)公司持續進行研發投入、不斷開拓新工藝新產品,2022年成立了系統集成事業部,系統總成產品包括副車架總成、防撞梁總成、控制臂總成等的開發快速推進,有助于公司進一步開拓產品品類、打造平臺型鋁部件供應商。2)基于公司已掌握的壓鑄、鍛造、擠出等工藝,公司開發了儲能結構件、鋁瓶等產品,下游應用拓展至儲能、食品、消防等領域,成長空間進一步打開。伴隨全球戶用儲能、工商業儲能需求增加、市場擴容,公司儲能結構件業務有望享受行業紅利,為公司貢獻第二成長曲線。

賽輪輪胎:營收穩定增長,液體黃金未來可期

國產替代持續進行,原材料下降帶動利潤加速釋放。據米其林2022年年報,全球輪胎企業市場規模1800億美元,CR3占比35%上下,主要為米其林、固特異、普利司通,中國輪胎企業主要占據中低端市場,并憑借性能及成本優勢與全球胎企競爭,不斷提升市占比。國內輪胎企業直接成本占比近80%,主要原材料包括天然橡膠、復合橡膠、炭黑、助劑及鋼絲簾線,受益于原材料成本的快速下降,刺激利潤端釋放。同時公司“液體黃金”打破“魔鬼三角”定律。2016年世界首創的合成橡膠液相混煉技術獲得2017國際輪胎技術年度提名獎,以優異的材料性能打破了破了困擾世界輪胎行業多年的“魔鬼三角”定律,未來憑借相關產品有望獲得品牌及盈利能力提升。

森麒麟:智能制造優勢顯著,歐洲、非洲率先工廠布局

國產替代持續進行,原材料下降帶動利潤加速釋放。據米其林2022年年報,全球輪胎企業市場規模1800億美元,CR3占比35%上下,主要為米其林、固特異、普利司通,中國輪胎企業主要占據中低端市場,并憑借性能及成本優勢與全球胎企競爭,不斷提升市占比。國內輪胎企業直接成本占比近80%,主要原材料包括天然橡膠、復合橡膠、炭黑、助劑及鋼絲簾線,受益于原材料成本的快速下降,刺激利潤端釋放。人工效率高于行業,智能制造優勢顯著。公司將智能制造引入輪胎生產工藝流程,實現輪胎生產的自動化、信息化、智能化、數字化、可視化及可溯化,構建工業互聯網和生產制造物聯網體系,帶來生產成本降低及生產效率提升,從而實現超過行業的人均收入和業績。

合力科技:鑄造模具為基,新業務多點開花

一體壓鑄模具高壁壘、高增長,公司具備先發優勢,業務開拓可期。伴隨多個主機廠一體壓鑄車型的推出,一體壓鑄模具市場有望迎來擴容。一體壓鑄模具壁壘高、客戶粘性高,我們認為近兩年為行業格局定型的關鍵窗口期,有大型車身結構件模具開發經驗、近兩年有客戶項目突破的供應商或有較大機會享受行業紅利。合力科技之前開發過減震塔結構件模具,具備大型模具開發經驗和技術上的先發優勢。從壓鑄模具、試模件供應切入鋁壓鑄件批量供應,新能源零部件業務訂單飽滿,副車架從0-1逐步開拓。公司開拓新能源鋁壓鑄件新業務,據公司公告,目前公司零部件業務訂單飽滿,客戶包括比亞迪、寧德時代、海康威視等,伴隨定增5.4億零部件產能釋放,零部件業務有望貢獻增量業績。此外,公司借助核心大客戶的客戶資源開拓鋁合金副車架業務,副車架產品有望逐步放量。

星宇股份:車燈產品升級,持續拓展自主品牌客戶

車燈產品與客戶結構雙優化,公司未來有望持續高增長。產品結構方面,前照燈出貨量及占比不斷提高,2022年公司前照燈出貨量達703.05萬只,同比增長12.29%,出貨量占比達12.09%,同比增加2.14pct。車燈產品結構升級推動車燈ASP不斷提升,2022年公司車燈ASP已達129.27元,同比增長15.43%。此外,公司積極投入ADB、HD-ADB和DLP等智能前照燈的研發,車燈產品結構有望持續升級。客戶結構方面,公司車燈業務的傳統客戶主要是大眾、奧迪、豐田等合資品牌,近幾年公司加大對自主品牌客戶的拓展,目前已成功進入奇瑞、吉利等傳統自主,以及理想、蔚來、小鵬、問界等新勢力,客戶結構持續優化。此外,公司塞爾維亞工廠已于2022年正式投產:上證e互動),有望進一步開拓國際市場,為公司發展提供新增量。

常熟汽飾:新能源客戶快速放量,本部持續高速增長

新客戶+新產能+新業務,公司有望持續高增長。新能源汽車尤其是高端新能源乘用車的熱銷給公司帶來非常大的機遇,除特斯拉以及蔚來、小鵬、理想等頭部新勢力車企,公司還拿到了比亞迪、奇瑞新能源、零跑、哪吒、集度、小米、華人運通、ARCFOX極狐、大眾MEB、奔馳EQB、寶馬EV、英國捷豹路虎、北美ZOOX、越南Vinfast等重點品牌的訂單。目前,公司在全國已實現十五個基地的布局,其中:1)合肥、大連、肇慶三大新基地預計于2023年小批量投入生產,主要量產項目包括大眾安徽、奇瑞、小鵬、比亞迪等客戶的新項目;2)安慶基地于4月18日的對外投資公告進行披露,目標客戶是奇瑞等主機廠。公司還實現了內飾業務向外飾業務的突破,公司的外飾、自動化裝備、模具設計制業務成功進入了寶馬的供應商體系,新業務有望逐步提供增量收入。此外,公司的聯營公司一汽富晟在乘用車座椅領域積累深厚,外部客戶拓展順利,未來有望和本部內飾業務形成高度協同,共同實現持續高增長。

標榜股份:汽車尼龍管路龍頭,新能源打造第二增長曲線

傳統業務、新能源業務雙輪驅動,零部件自制率逐步提高。尼龍管路在輕量化、易加工、易安裝、耐腐蝕、性能挖掘潛力大等方面,相比金屬和橡膠管路更具優勢,尤其契合新能源汽車對于管路的要求,滲透率有望逐步提高。公司燃油車尼龍管路業務穩步發展,目前已獲得大眾EA888和下一代EA211平臺1.5T發動機項目的30余項產品定點,預計22-23年全面SOP,單車價值量得到提升。新能源業務方面,公司于2022年成功開拓大眾安徽、理想新晨、欣旺達等新客戶的項目定點,22年底在手的57項新能源項目定點預計將于2023年陸續實現SOP。此外,公司推動塑料件以及閥泵等功能件逐步實現自制。

精選報告來源:。

智東西作者|心緣編輯|漠影用手機拍張眼部照片,就能秒知是否感染新冠。這是復旦大學大數據學院人體感知實驗室與國內外多家機構聯合研發的COVID-19EYETEST新冠感染風險檢測技術.

1900/1/1 0:00:00這個圈子,很多人一進來,聽到的最多的一句話便是:價值投資-HODL。然而HODL是一件很無聊的事,畢竟買個東西放在那,每天只是看一眼,成年累月的不操作,實在是有違人性.

1900/1/1 0:00:00報道|消費界 導讀: 消費行為,很多時候受到傳播影響。而如何有效的做好傳播,甚至讓消費者主動傳播,可能是品牌商抓耳撓腮也想參透的.

1900/1/1 0:00:00如果你最近一直和我一樣都關注加密市場和加密技術的發展,那么你可能已經知道,Layer2已經成為了人們談論的熱門話題.

1900/1/1 0:00:00一、行業概述 穩定幣對于整個加密市場的重要性不言而喻,它很大程度上也是反映牛熊的一個晴雨表。在2022年4-5月的時候穩定幣市值達到峰值接近190B,隨后一路下行,當前穩定幣市值135B.

1900/1/1 0:00:00簡單來說 一天到三個月的比特幣HODL區間增加了86%。1年期HODL浪潮可能會下降。 BTC價格仍在盤整。 比特幣正逐漸從經驗豐富的長期持有者轉移到新的投資者手中.

1900/1/1 0:00:00