BTC/HKD-0.47%

BTC/HKD-0.47% ETH/HKD-2.21%

ETH/HKD-2.21% LTC/HKD-2.51%

LTC/HKD-2.51% DOT/HKD-1.36%

DOT/HKD-1.36% ADA/HKD-0.33%

ADA/HKD-0.33% SOL/HKD-2%

SOL/HKD-2% XRP/HKD-2.73%

XRP/HKD-2.73% DOGE/US-2.36%

DOGE/US-2.36%

近期FCoin暴雷,一石激起千層浪。

FCoin事件涉及金額巨大、直接/間接受損人數眾多,FCoin知名度極高,以及由于FCoin是直接關閉,沒有緩沖余地,所以FCoin事件造成的影響極大。

受此影響,投資者對中心化平臺安全與否、數字資產如何存放、如何平衡理財的收益率和安全性等都會產生新的思考。

FCoin事件之后,毫無疑問投資者在交易所的選擇上會更傾向于頭部交易所,同時在理財方式的選擇上也會與之前有所不同。

理財無論在傳統金融還是在區塊鏈行業都是剛需,人們不會因為一次理財暴雷事件就再也不理財了。

個人用戶因為風險偏好以及風控能力等因素,出問題比較常見,大型機構踩雷也并不稀奇,國內知名第三方理財平臺諾亞財富,去年就踩了34億人民幣的雷。

所以選擇靠譜的理財渠道是非常重要的,它往往決定理財行為的成與敗。

今天區哥就來梳理一下主流的理財模式,給小伙們作為參考。

行業內理財產品按收益來源大致可以分為,Staking、交易所杠桿借貸、C2C借貸、DeFi借貸、量化對沖、雙幣理財六大類。

一、Staking

Staking近年來非常火爆,Staking是指用戶成為節點服務商,或者把Token委托給節點服務商,獲取系統獎勵的行為,獎勵主要是指出塊獎勵。

Staking是安全性比較高的一種行為,除非系統有重大漏洞,或者委托的節點服務商不靠譜,被系統執行扣幣懲罰,一般情況下用戶不會損失本金,能夠獲得比較穩定的Token收益。

Staking的收益來源是生態本身的通脹,通脹產生的激勵分配給參與Staking的用戶,未參與Staking的用戶將會承擔通脹損失,所以長期持幣用戶一般都會進行Staking。

動態 | 2019年區塊鏈十大事件盤點:1:中國擁抱區塊鏈

2019年10月24日,中央局第十八次集體學習時強調,區塊鏈技術的集成應用在新的技術革新和產業變革中起著重要作用。

2:央行數字貨幣試點

2014年中國央行開始研究法定數字貨幣(DCEP)。DCEP的完整字面意思就是數字貨幣電子支付。

3:Facebook發布Libra計劃

2019年6月,Facebook發布Libra白皮書,Libra的使命是建立一套簡單的、無國界的貨幣和為數十億人服務的金融基礎設施。

4:去中心化金融DeFi

去中心化金融(DeFi),解決傳統金融行業中的痛點,被稱作DeFi 是加密史上第二個突破。

5:IEO開始流行

IEO是ICO之后,幣圈誕生的一種新籌集資金方式,項目方依托交易所進行資金籌集。

6:Bakkt 推出比特幣期貨

2019年9月23日, 號稱幣圈牛市的發動機的Bakkt上線。

7:嘉楠科技上市

美國東部時間11月21日嘉楠科技正式上市納斯達克,IPO發行價最終鎖定在每股9美元,總計募資9000萬美元。

8:模式幣走紅幣圈

模式幣,使用類似模式的幣種,通過拉人頭、分紅、合伙人等等推廣營銷模式,配合資金控盤,來吸引散戶進場接盤。

9:以太坊伊斯坦布爾升級

以太坊網絡在2019年12月8日, 9,069,000區塊高度完成升級,代號:伊斯坦布爾(Istanbul)。

10:吳忌寒詹克團之爭

吳忌寒奪權:10月29日全球最大的礦機生產商之一的比特大陸創始人吳忌寒以比特大陸集團董事會主席、北京比特大陸科技有限公司法定代表人、執行董事的身份,向全體員工發送郵件,宣布解除詹克團在比特大陸的一切職務,即刻生效。[2019/12/23]

Staking收益率越高,說明系統的通脹率越高,而通脹產生的Token會有一部分成為二級市場拋壓,所以Staking是在以收益鎖住籌碼,穩定Token價格,換取發展時間。

動態 | “區塊鏈”一詞入選“漢語盤點2018”國際詞解讀:人民網刊文《“漢語盤點2018”國際詞解讀》,“區塊鏈”一詞,與貿易摩擦、板門店、伊核協議等一起入選。文中稱, 2008 年首次提出區塊鏈概念以來,這項技術快速發展并在全球范圍內廣泛應用。在全球化、信息化和數字化時代,區塊鏈代表了一種新的技術發展方向,為推動世界經濟與國際合作提供了一個新的機會。[2018/12/11]

Staking領域有專門的節點服務商,為多個不同的項目提供節點服務,用戶把Token委托給節點服務商,不再需要進行其他操作,是一種比較方便的理財行為,比較重要的參與方有HashQuark。

還有一個趨勢是越來越多的交易所把Staking納入自身服務體系,只要用戶把幣存放在交易所,就可以自動獲得Staking收益。交易所的這一行為,使Staking得到了快速普及,突出代表為幣安。

錢包天然適合理財業務,錢包們自然沒有放棄這一機會,Cobo、Wetez等錢包在Staking業務上耕耘良久,為用戶提供基于Staking的理財產品。

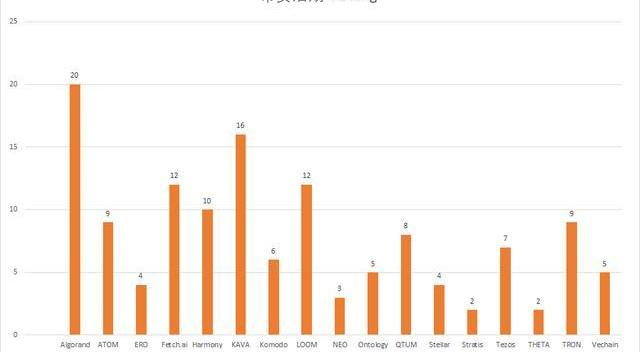

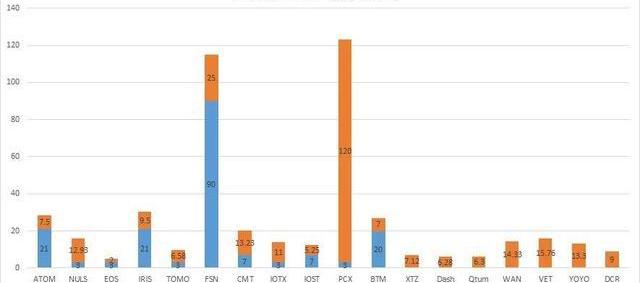

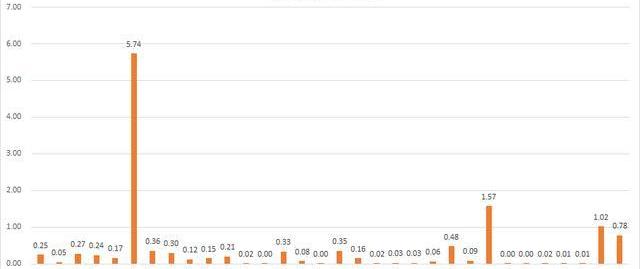

1、交易所Staking

除幣安外,還有眾多交易所加入了把Staking納入自身服務體系的陣營,比如MXC、KuCoin、Bibox等,交易所的加入使得Staking更快普及,未來有可能成為交易所標配。目前交易所競爭趨于白熱化,每一點用戶體驗的提升都值得交易所去做。

除了能夠隨時提取的活期Staking之外,部分交易所還開發了基于Staking的定期理財產品。活期產品需要一定量的儲備提供流動性,無法把收益最大化,定期產品不需要進行流動性儲備,所以定期產品的收益比活期產品高。

有些交易所提供的定期理財產品,名義上是基于Staking,實際上只是配合項目方鎖定流動性。項目方給予補貼,交易所發布定期理財產品,吸引用戶理財,幫助項目方鎖定流動性。這一點也好判斷,只需要簡單搜索即可判定其共識機制是不是PoS或者DPoS,一般來說PoS和DPoS是Staking的主要共識機制。

午間行情盤點:BTC全球均價8771美元,漲幅0.42%,火幣Pro上交易價格為8761美元,幣安交易價格為8766美元,OKEx上交易價格為8778美元。其它主流幣種在火幣Pro的行情為,BCH現價1270美元,漲幅3.98%;ETH現價861美元,漲幅3.17%;ETC現價34.52美元,漲幅11.13%;LTC現價182.2美元,漲幅16.89%;XRP現價1.02美元,漲幅3.87%。[2018/2/14]

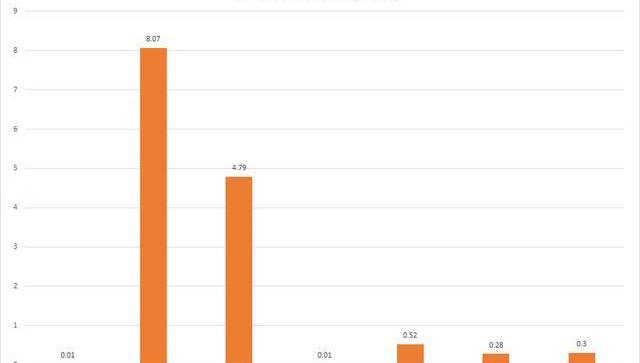

簡單列舉一些交易所Staking對比圖,可以直觀了解不同交易所支持哪些Token,以及收益率如何。

下圖中KuCoin的Staking收益率是實時變動的。

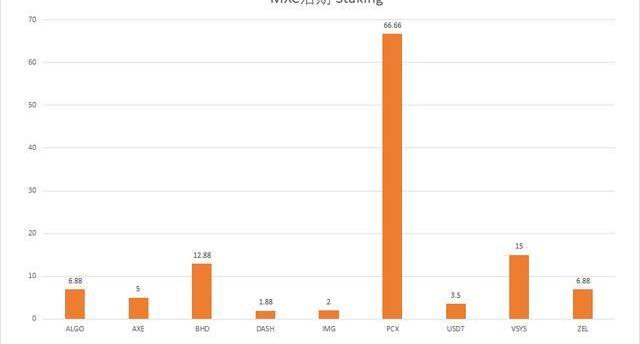

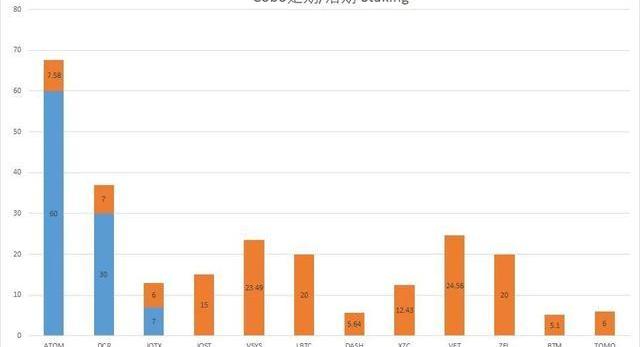

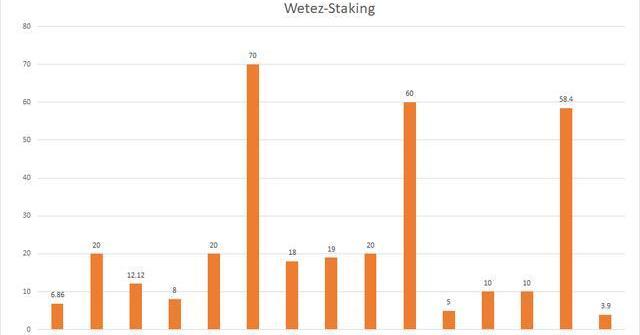

2、錢包Staking

Cobo、Wetez等錢包是Staking領域的專業玩家,為用戶提供豐富的Staking產品,錢包本身天然適合理財業務,成為節點對錢包來說也并非難事,所以Staking業務錢包們做的也是風生水起。

Wetez需要用戶在錢包內執行投票操作,和Cobo的代理模式并不一樣,Cobo錢包內用戶直接購買理財產品即可獲取Staking收益。

午間行情盤點:BTC比特幣報7977美元,24小時跌幅約10.43%。ETH以太幣報797美元,24小時跌幅約10.64%。瑞波幣報5.66元人民幣,24小時漲幅0.70%。ADA艾達幣報2.18元人民幣,24小時漲幅約7.94%。[2018/2/11]

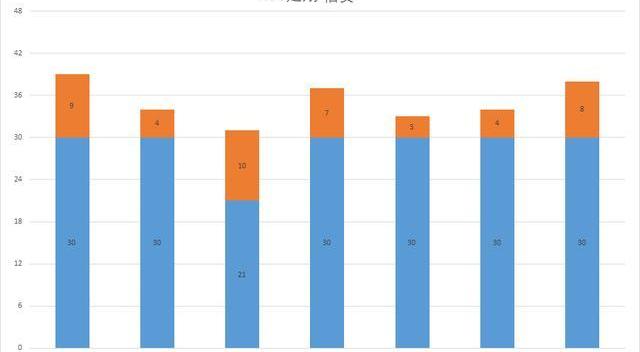

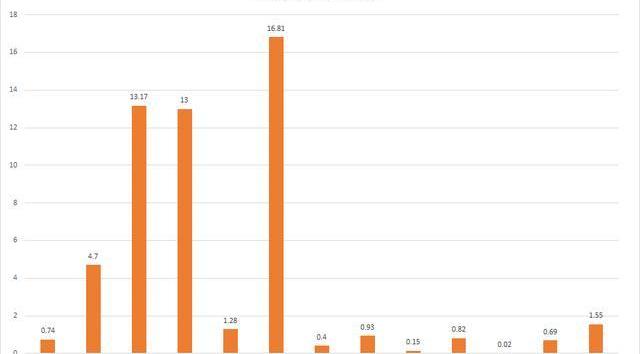

下方圖表藍色棱柱代表鎖定期,沒有藍色棱柱說明是活期產品,橙色棱柱代表收益率。

3、專業節點服務商

HashQuark、Staked.us、Stake.fish等專業節點服務商,以及基于社群的節點服務商區塊鏈研習社,以Staking作為主要業務,一端搭建礦池通過專業的理財服務吸引用戶投票,另一端成為節點服務商,為公鏈項目提供專業的節點服務。

二、杠桿借貸

大多數交易所都開通了杠桿交易,用戶可以在已有資產的基礎上,通過借貸放大資產,獲取超額收益。

目前部分主流交易所包括幣安、OKEX、Gate等交易所均已上線了基于杠桿借貸的理財產品。

2017年盤點 納斯達克五個漲幅超過200%的比特幣相關股票:1、Overstock.com(納斯達克股票代碼OSTK),漲幅214%;2、迅雷(納斯達克股票代碼XNET),漲幅310%;3、Bitcoin Investment Turst(納斯達克股票代碼GBTC),漲幅1167%;4、First Bitcoin Capital Corp(納斯達克股票代碼BITCF),漲幅1624%;5、Bitcoin Services Co.(納斯達克股票代碼BTSC),漲幅19275%。[2017/12/19]

不同交易所使用的產品形式不同,幣安是定期+活期,OKEX只有活期,Gate出借資金以用戶掛單的形式進行,用戶設定好利率掛出,借款用戶以吃單的形式獲取資金。

杠桿借貸收益來源是借款用戶付出的手續費。

三、C2C借貸

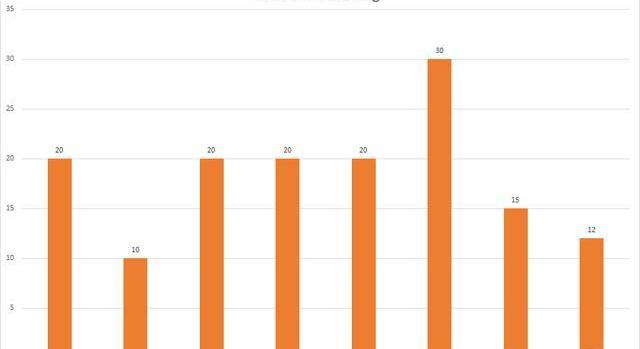

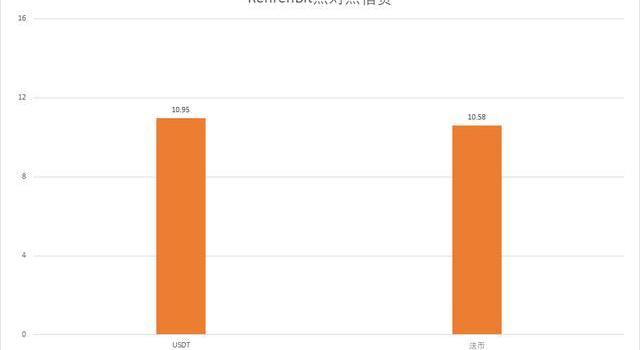

用戶與用戶之間的點對點借貸也稱為C2C借貸,以RenrenBit為代表。

借款用戶可以根據自身抵押物的多少自行發布借款信息,期限、利率由用戶自行設定,RenrenBit的C2C借貸既可以借貸數字資產,也可以借貸法幣資產。

Gate使用的掛單撮合式借貸也屬于點對點借貸,由個人出借給個人。

部分錢包基于自身提供的借貸服務,開發出基于借貸的理財產品。比如Hoo提供的定期和活期理財產品,部分幣種即基于其自身的借貸業務。

C2C借貸收益來源是借款用戶付出的手續費。

點對點借貸利率、期限都可自行設定,種類多樣,RenrenBit只統計了收益率,沒有統計期限,請注意。

四、DeFi借貸

DeFi是開放式金融的簡稱,目前主要應用方向是借貸、去中心化交易所和穩定幣。

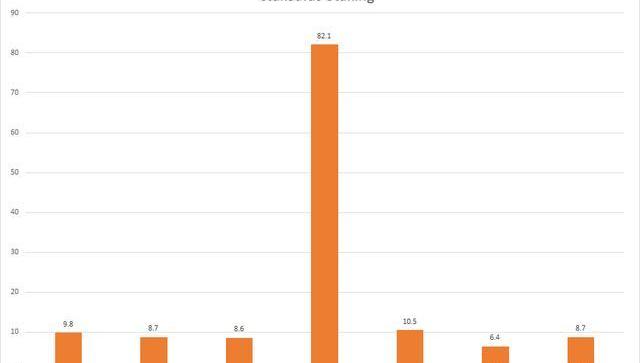

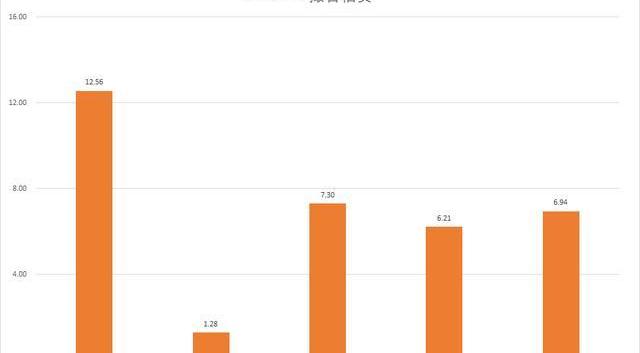

通過DeFi應用,用戶閑置資金可以出借賺取收益,比如專業的DeFi借貸平臺Compound。

除可以在專業的借貸平臺理財外,DeFi內不少去中心化交易所、衍生品交易平臺同樣具有理財功能。

去中心化交易所dYdX既可以交易,也可以理財、借貸;NUO同時提供保證金交易及借貸服務;通過為去中心化交易所Uniswap提供資金保證流動性,也可以賺取收益。

當然眾多DeFi應用的借貸利率都受Maker利率影響,會隨之波動。

DeFi借貸收益來源是借款用戶付出的手續費。

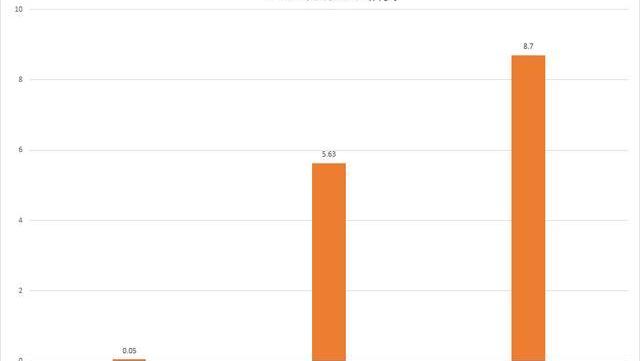

下圖三個理財渠道的收益率都是浮動的。

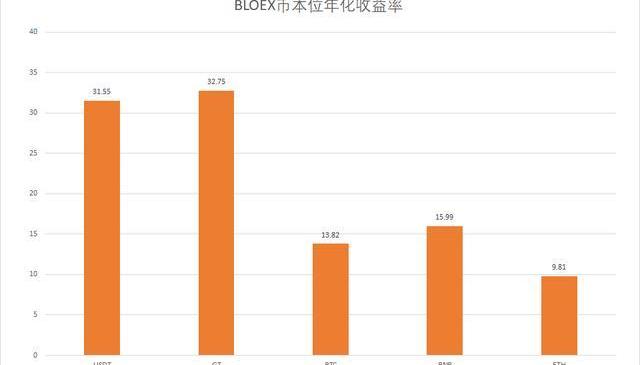

五、量化對沖

量化對沖的風險較小,在數字貨幣行業屬于較為穩健的一類交易策略,但由于極具專業性、對配套服務要求極高,非常考驗團隊在數據挖掘、策略開發、程序化交易等方面的能力。

因此對于大部分普通用戶來說,很少能直接接觸到這類產品。所以通常來說,量化對沖基金團隊都會和錢包、交易所平臺合作,Cobo、Kcash等都是這種模式,也有單獨建立網站為用戶提供理財產品的基金平臺如BLOEX。

Cobo產品介紹頁面顯示,大多數幣種的收益來源是一線量化對沖團基金,但在CKB介紹頁面并未標注收益來源是量化對沖基金,可能是和項目方合作的理財產品。

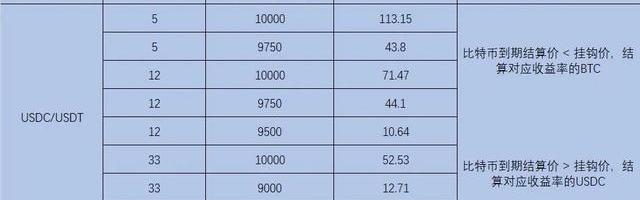

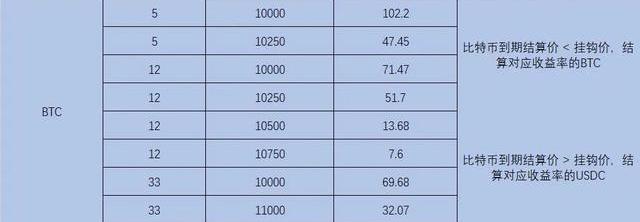

六、雙幣理財

隨著行業不斷成熟,傳統金融領域的金融產品逐步在行業內落地,比如期權。

期權屬于復雜度很高的金融產品,一般用戶不建議操作,Matrixport和Hoo開創了簡化版期權產品,以“雙幣理財”的名義發售。

Matrixport是最早見諸于國內的期權產品,其包裝的理財產品收益率較高,但隨著行情轉換可能會把幣以低價賣飛,以及高價買幣被套,建議購買之前詳細查看說明文檔。

Matrixport的“雙幣理財”收益率隨行情實時變動,比如BTC價格接近10000美金時,掛鉤價為10000美金的理財產品就會被下架。

七、總結

交易所參與Staking建設,拿一部分用戶的幣去參與節點建設,把收益返還給用戶,用戶既能享受充足的流動性,又能獲取一定收益,對用戶來說是流動性極高的一種模式。

但Staking本身對項目方來說是以短期收益激勵,鎖定Token流動性,換取長期發展空間。倘若項目本身發展不及預期,Staking產生的Token最終都會成為二級市場拋壓,激勵越多拋壓越甚,形成惡性循環。對不夠優質的項目來說,Staking可謂是慢性藥。

借貸產品是理財產品的主流,交易所、錢包、DeFi等在借貸業務上都比較重視。借貸產品既能滿足用戶流動性需求,又能為平臺、投資人創造利潤,且目前都是超額抵押模式,風險可控。一旦抵押物價值下降到一定比例,就會要求補充抵押物,或直接賣出抵押物平倉。

借貸產品對于目前行業來說,是少有的盈利模式清晰、風險可控及能夠做大規模的商業模式。

但整體上要面臨中心化風險,也許RenrenBit百分之百保證金模式能夠緩解一部分用戶焦慮。DeFi以開源免除中心化風險,但DeFi依然處于早期,難以避免代碼漏洞、黑客攻擊等風險。

市場上有眾多量化對沖機構,一般和具有大量沉淀資金的錢包合作,Cobo、Kcash、布洛克城均是如此,但量化操作基于中心化交易所,中心化風險同樣難以避免。

需要特別提醒的是,由于大量用戶對量化的不了解,行業內出現了很多以PlusToken為代表的,以量化對沖之名,行非法融資之實的資金盤騙局,還需大家擦亮雙眼,謹慎投資,拒絕高息誘惑。

期權并不是理財產品,只是部分平臺通過簡化包裝成了理財產品,操作不好容易出現虧損風險,且同樣是中心化的。

注:

以上收益率數據統計于2月23日,收益率為官網標注的最高收益率,如有同一幣種多種期限不同收益理財產品,以最新一期為準,需要注意的是大部分理財產品的利率是不固定的,會隨需求的變化而波動。

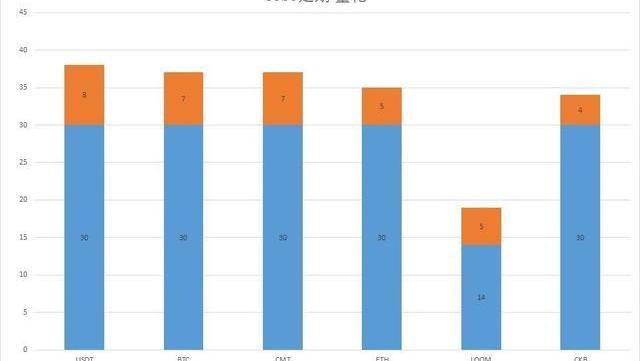

圖表中藍色棱柱代表鎖定期,沒有藍色棱柱說明是活期產品,橙色棱柱代表收益率。

-END-

聲明:本文為作者獨立觀點,不代表區塊鏈研習社立場,亦不構成任何投資意見或建議,圖片來源網絡。

Tags:Staking中心化交易所RenrenBitStaking幣是什么幣去中心化交易所算證券么dex去中心化交易所價格計算器去中心化交易所前三RenrenBit幣是什么幣

在啟動NFT項目時,敲定一種基礎性智能合約方法是成功的一半,另一半取決于使用哪種NFT發行方式。當然,可以在各種不同的組合中配置NFT合約和發行方式,也完全有可能將不同的發行方式混合在一起.

1900/1/1 0:00:00我在視頻號里小米的電視業務高管講他和雷軍開會的一個故事。高管在會上說,這個季度我們電視業務利潤多少。。。。雷軍說:誰讓你掙錢的?我們上次的目標就是要市場份額,你掙錢是錯了。。。。。

1900/1/1 0:00:00MEV簡介 MEV概念最近在加密貨幣世界獲得了大量關注。隨著區塊鏈技術的發展,很明顯,交易順序是非常重要的,而為了從系統中提取價值,交易順序是可以被操縱的.

1900/1/1 0:00:00兩年前,全球新崛起的區塊鏈巨頭,就開始通過資本運作等方式走進傳統資本市場。在火幣科技上市之后,三大礦機巨頭中的兩家也登陸納斯達克.

1900/1/1 0:00:00互聯網極大地降低信息傳輸成本,使得信息大爆炸,信息從紙上轉移到網上,帶領我們進入信息互聯網時代;區塊鏈能夠極大地降低資產交易成本,使得資產大爆炸,資產也是從紙上轉移到網上.

1900/1/1 0:00:00讓物質生活變的更好有兩種方式:掙更多的錢,或消費品變的更便宜。2年前OpenAI的創始人Sam在《萬物摩爾定律》中設想了即將到來的AI革命將會引發的生產力以及消費價格的巨大變化.

1900/1/1 0:00:00