BTC/HKD+0.07%

BTC/HKD+0.07% ETH/HKD-0.61%

ETH/HKD-0.61% LTC/HKD-0.04%

LTC/HKD-0.04% DOT/HKD+3.19%

DOT/HKD+3.19% ADA/HKD-2.58%

ADA/HKD-2.58% SOL/HKD+1.39%

SOL/HKD+1.39% XRP/HKD-1.32%

XRP/HKD-1.32% DOGE/US+0.55%

DOGE/US+0.55%2021年究竟發生了什么,才使得鏈游領域在這年一飛沖天?

鏈新原創作者|廖羽

2022年2月16日,InvestGame發布《2021年全球游戲投資報告》,報告顯示,游戲行業的投資重點正在向區塊鏈游戲領域傾斜。

報告顯示,2021年鏈游總投資數量高達135筆,同比增長1130%,總投資規模高達31億美元,同比增長6810%,占2021年籌集私人資本總量的26%。

從市場情緒來看,自2021年10月,初創公司SkyMavis旗下區塊鏈游戲AxieInfinity單日收入超過王者榮耀開始,鏈游火速出圈,很多人借此看到了GameFi賽道的吸金實力。大量初創公司及資本涌入GameFi賽道,加速拓展鏈游市場,使得該領域的市場交易量、融資量和參與者數量都大幅飆升。

可事實上,自2017年AxieInfinity上線以來,一直到2020年都沒有引起太多水花,這種不溫不火的情況伴隨著整個鏈游領域發展持續了三年,直到去年才等來了數據爆發,前后對比強烈。

這不禁讓人疑惑:2021年究竟發生了什么,才使得鏈游領域在這年一飛沖天??

研究人員:韓國人更喜歡加密貨幣,但不喜歡DeFi:金色財經報道,DeFi研究員Ignas在7月13日發表了題為《韓國加密文化:為什么韓國人喜歡加密而不是 DeFi》的文章,Ignas分析了韓國加密貨幣市場以及韓國人對DeFi的厭惡。Ignas聲稱,韓國加密市場在比特幣交易中占據了主要地位,從而導致了現象級的“泡菜溢價”,即使在抑制泡菜溢價之后,比特幣“熱潮”仍然存在。

2022年,韓國繼美國和日本之后位居比特幣交易量第三位,美國位居第一,日本位居第二。然而,Ignas研究發現,盡管韓國主要區塊鏈公司做出了努力,但韓國人對DeFi的興趣相對較小。他斷言,該國對金融體系的較高信任度以及使用Upbit和Bithumb等CEX的傾向可能是他們厭惡DeFi的主要原因。

Ignas解釋說,與CEX相比,DeFi很難使用:設置錢包、保護私鑰、取款和存款都很煩人,而且DeFi應用程序本身的UI/UX不適合韓國市場。[2023/7/14 10:55:22]

熱浪來襲,GameFi爆火出圈

2021年,元宇宙與區塊鏈大火出圈,NFT、DeFi、GameFi、Web3.0等領域都得到了前所未有的關注和發展。

GameFi概念其實并不復雜,其本身就是將交易性DeFi借助NFT,轉化為了P2E模式的游戲性DeFi,用最簡單的方式理解:GameFi=DeFi+NFT+Game。而NFT與DeFi在2021年的發展,也在某種程度上促進了鏈游的發展。

日本免除加密貨幣發行人未實現收益30%的企業稅:金色財經報道,根據日本國家稅務局6月20日修訂的法律,日本的加密貨幣發行商現在可以免除代幣未實現收益30%的企業稅。[2023/6/26 22:00:41]

一方面,NFT承擔起游戲資源流通、交換的介質功能,DeFi的加入則為游戲玩家們提供了一種開放式金融模式,令玩家在游戲中Playtoearn。于是,在NFT、DeFi兩重屬性的加持下,GameFi得以快速發展。

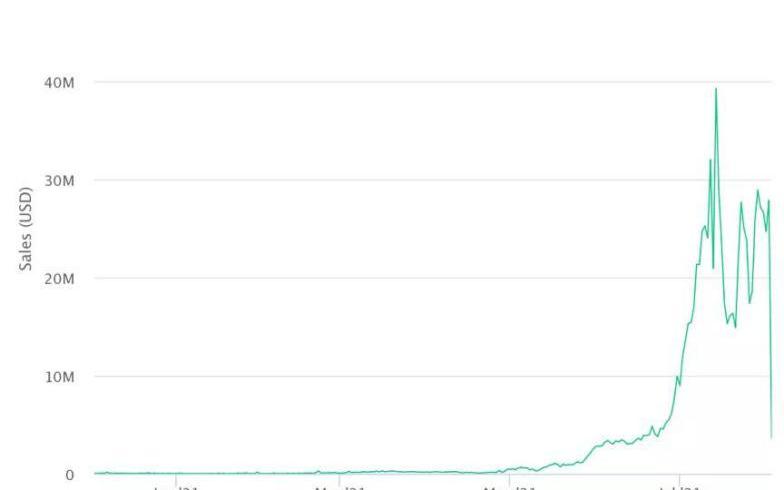

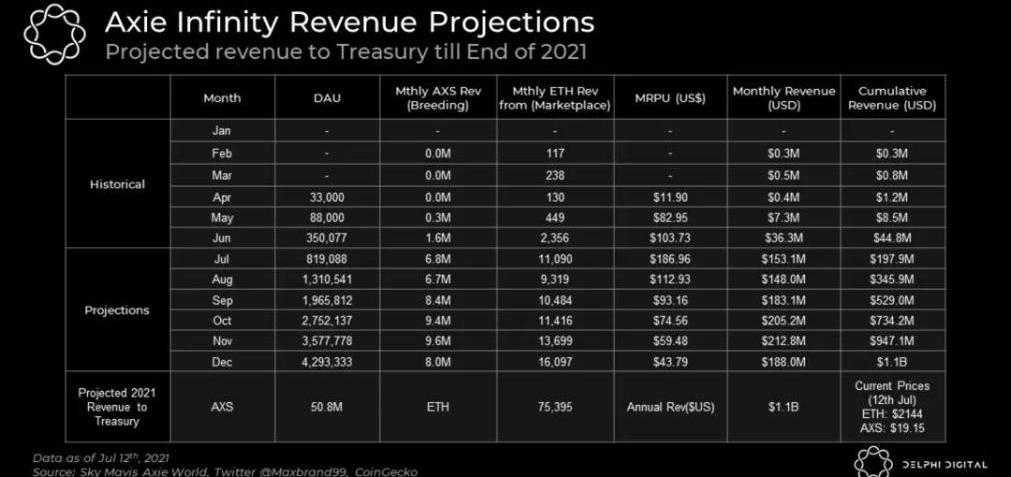

以AxieInfinity為例,從2021年1月到7月,AxieInfinity單月收入從10萬美元增加至1.94億美元,7月中旬到8月中旬的30日收入超過3億美元,漲勢驚人,甚至超過了《王者榮耀》7月份的整體收入。

要知道,Roblox從成立開始,到達月收入1億美元的水平,足足花費了17年的時間,而AxieInfinity從成立開始,只花了近3年時間就做到了同等程度,其受歡迎程度可見一斑。

正因AxieInfinity的快速出圈,鏈游的P2E模式受到廣泛關注。此前,傳統游戲行業格局穩定,初創企業準入門檻高,行業壁壘明顯,而鏈游則讓創業者看到更多的機會,許多創業者和資本趁勢涌入GameFi賽道。

據《鏈新》觀察,從2021年6月開始,P2E和GameFiDapps的活躍度開始增長,直至8月,活動激增更為明顯,使得區塊鏈游戲板塊超越了DeFi。總體而言,自2021年6月至今,區塊鏈游戲活動程度增長超過65%,同比增長超4330%。

FTX一季度將向其律師和咨詢公司支付總計1.03億美元:金色財經報道,據已破產的加密交易平臺 FTX 在法庭上提交的文件顯示,3 月份有五家法律及顧問相關公司 Sullivan & Cromwell、Alvarez & Marshal、AlixPartners、Quinn Emmanuel Urquhart & Sullivan 和 Landis Rath & Cobb 向 FTX 開出合計 3640 萬美元的賬單。而一月份、二月份的相關賬單金額分別為 3420 萬美元和 3250 萬美元,FTX 一季度共計將為此支付 1.03 億美元。[2023/5/3 14:40:17]

而資本方面,據《鏈新》統計,截至2021年10月,鏈游市場吸引投資近24億美元,全年總投資規模高達31億美元,較去年同比增長6810%,占2021年籌集私人資本總量的26%。

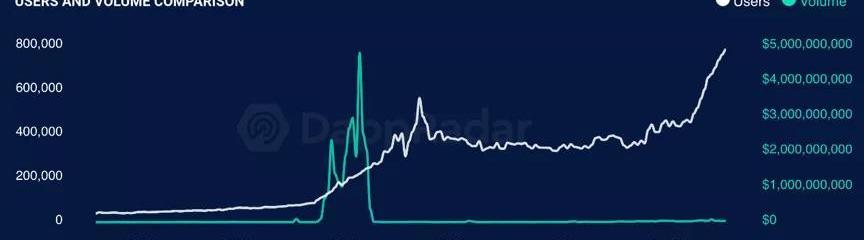

與此同時,鏈游領域的使用者也越來越多。據DappRadar統計,每天有140萬個獨立活躍錢包與游戲Dapp互動,占行業Dapp總使用量的49%,游戲NFT占2021年NFT交易量的20%。

DappRadar數據還顯示,截至2021年11月10日,全網累計游戲類Dapp超過1070個,2021年7月以來,鏈游數據增長明顯,玩家數量從4月初的8萬人增長至10月的133萬人,月均增幅270%,日交易量增長超181倍,10月初交易規模達到5.44億美元。

Yearn:所有受到 Euler 攻擊影響的被盜資金均已收回并歸還給用戶:金色財經報道,收益聚合協議 Yearn 發推稱,所有受到 3 月 Euler 黑客攻擊影響的資金均已收回并歸還給用戶,受影響的金庫是 yvUSDC 與 yvUSDT, Idle Finance v4(最佳收益)與 Angle Standard LP 存在間接暴露風險

此前報道,3 月 14 日,Yearn 發推表示,雖然沒有直接暴露于 Euler 被攻擊事件,但一些 Yearn 金庫間接暴露于黑客攻擊。其中通過使用 Idle 和 Angle 的策略,在 yvUSDT 和 yvUSDC 上的風險敞口總計 138 萬美元,任何剩余的壞賬將由 Yearn 金庫承擔,所有金庫都將保持開放并全面運作。[2023/5/3 14:40:03]

從市場活躍度到資本關注度,從爆火出圈到穩步增長,GameFi2021年突飛猛進的原因是復雜的,不僅包括資本、市場、參與者等各主體的因素,還有技術、平臺等多方面支持。

兩大爆火原因,從參與者到市場環境

就AxieInfinity發展過程來看,從2017年12月發行上線至今,AxieInfinity經歷了鏈游發展的三大階段,趕上了鏈游世界的紅利。

數據:持有1 BTC的地址數達869,949,創歷史新高:6月25日消息,Glassnode數據顯示,持有1 BTC的地址數達869,949,創歷史新高。[2022/6/25 1:31:16]

第一個階段發生在2017-2018年,彼時的鏈游以收藏類、類游戲為主,如CryptoKitties、FOMO3D等,這時期無數項目紅極一時,又快速衰敗,是鏈游野蠻生長的階段。

經歷了兩年的野蠻生長,很多人開始認識到簡單鏈游的局限性,鏈游領域隨即進入冷靜期。據DappReview《2019年DApp數據報告》顯示,以以太坊、EOS、波場、IOST為代表的四大公鏈DApp數量,由2019上半年的1362個下降至年底的494個,縮水比率高達64%。

2019年-2020年是鏈游發展的第二階段,在這段時間里,鏈游領域開始內卷,更多政府及企業逐步關注區塊鏈底層技術搭建,以LemonGame、Loom、Cocos-BCX、Gcs等為代表的公鏈平臺開始布局,爭奪市場有利地位。

兩年的冷靜期,不僅讓原本浮躁的鏈游世界在得到警示后緊縮發展,其技術、平臺也在這段時間中得到積累,為2021年的突飛猛進奠定技術基礎。

另外,2020年8月,美國貨幣大放水沖擊傳統金融市場,DeFi借勢爆發,2021年DeFi爆發式增長背后的安全隱患逐步凸顯,隨即進入熊市。而DeFi熊市帶來的低波動性和低Gas手續費卻十分有利于鏈游的發展。

據DappRadar統計,2021年4月18日,鏈游板塊交易數量曾高達4807億美元。鏈游板塊的使用者也逐漸升高,截至7月31日超過78萬,相比年初增長了超過170倍。

于是,2021年的鏈游,不僅技術上有兩年冷靜期的沉淀,有四大平臺的支持,受眾也提高了辨識力,低波動性和低Gas手續費也在某種程度上降低了準入門檻,只等吸引到足夠流量,就能開啟嶄新的發展階段。

而AxieInfinity的出圈就是這股帶來流量的東風。

單從游戲屬性看上,AxieInfinity并不復雜——玩家購買、飼養、繁衍寵物,并用其參與戰斗以獲得游戲獎勵,種類各異的寵物小精靈被NFT化后,具備了強價值屬性,可用作交易,除此之外,游戲資源及獎勵SLP、游戲生態的治理代幣AXS等皆具備交易屬性。

對于寵物養成類鏈游來說,曾有在2017年底因高昂交易量堵塞以太坊事件出圈的CryptoKitties珠玉在前,AxieInfinity居于其中,并不顯眼。直至2018年2月,越南程序員Trung和挪威競技游戲選手Aleksander等人開始在胡志明市重新規劃后,AxieInfinity才迎來生機。

據媒體報道,AxieInfinity在2018年11月的日活只有13224小時,交易額僅為7.37ETH,日交易筆數為644筆,在養成/休閑類的鏈游中排名第三。

而到了2019年底,AxieInfinity發布卡牌戰斗功能,與傳統寵物養成類鏈游拉開差距,開啟“Play-to-Earn”模式,逐步享受到鏈游發展的最大紅利。

“玩賺”模式代表了GameFi時代的到來,這個階段的鏈游引入了DeFi協議,通過DeFi+NFT的模式,推動游戲資產的交易。除了AxieInfinity之外,AlienWorlds、Cryptoblades、Sorare、ZedRun等都是GameFi熱潮之下的流量新寵。

47.45億美元基金組建,鏈游熱潮還在繼續

2021年12月22日,Newzoo發布《2021年全球游戲市場報告》,報告顯示,2021年全球游戲玩家總數突破30億,游戲收益總計1758億美元,到2024年,全球游戲玩家總量將突破33億美元,其市場規模將達到2187億美元。

報告中,Newzoo表示看好游戲市場未來趨勢,還特別指出了“區塊鏈”、“元宇宙”、“VR”等領域發展對游戲市場的促進作用。而在此大背景下,鏈游發展的熱潮還在繼續。

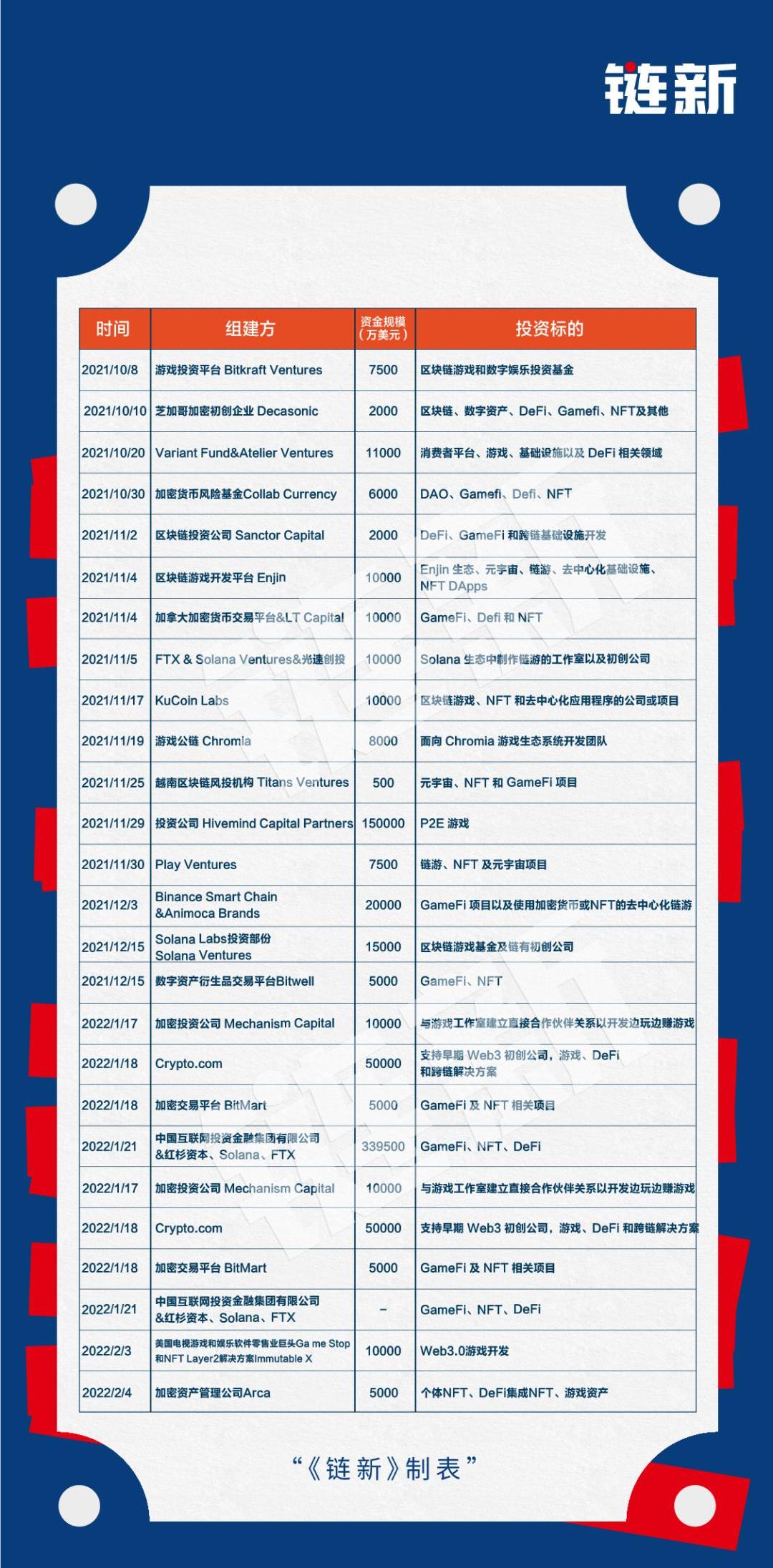

據《鏈新》統計,自2021年10月1日至2022年2月7日,全球新組建加密基金數量高達108只,資金規模超過376.52億美元,明確披露了投資標的有84只。

其中,覆蓋Gamefi領域的專項基金有22只,僅次于NFT的26只,超過同期DeFi、各大生態、Web3.0等領域的基金組建數目,其中還包括5只僅針對鏈游的專項基金,其募資規模更是碾壓所有領域,數額高達33.95億美元。

如此橫向對比來看,雖然涉獵GameFi領域的基金數量不及NFT基金,但從募資規模而言,GameFi總募資規模卻超出NFT基金一倍還多,甚至比金融性更強的DeFi還高出53.97%,足可見VC們對其看好程度。

據《鏈新》統計,從2022年開年至2022年2月22日,新組建的基金項目共38起,其中明確披露籌資標的的共27起,有10只涉及GameFi領域,融資規模超過47.45億美元,受熱捧程度依舊。

從具體項目來看,據2022年2月21日最新消息,AxieInfinity目前NFT銷售額已超過40億美元,成為全球第三大NFT項目,僅次于Opensea的218.5億美元和Looksrare的168.5億美元,發展迅捷。

對于Gamefi未來發展趨勢,Abitchain創始人趙美軍曾表示,“區塊鏈與游戲結合的方式,第一個是游戲幣區塊鏈化,第二個游戲道具和角色區塊鏈化,第三是游戲規則區塊鏈化”。

這三個方式分別對應了鏈游發展的三個階段:2017年的粗糙“游戲幣上鏈”;2019年游戲裝備等數據資產NFT化確權;如今的游戲產出邏輯和關鍵規則逐步上鏈。

鏈游發展的最終方向是游戲數據100%上鏈,就目前的發展情況來看,當下的技術和市場情況距此還有一定的距離,但已經能看到前進的步伐越來越快。

本文為鏈新原創,未經授權禁止擅自轉載

Tags:EFIDEFIDEFGAMRio DeFinSights DeFi Trader去中心化金融defi是干什么的GameUnits

巴比特訊,1月26日,創作者經濟平臺Koji宣布完成2000萬美元B輪融資,JumpCapital領投.

1900/1/1 0:00:00什么是元宇宙?簡而言之,元宇宙指的是為人類設計的虛擬世界,可以像在現實世界中一樣輕松地與之互動。這超出了玩游戲或與化身聊天的范圍.

1900/1/1 0:00:00作者|?ChenglinPua編審?|于百程?排版?|?王紀瓏琰原標題:《元宇宙+5G,將走向哪里?》元宇宙在2021年得到市場的重點關注.

1900/1/1 0:00:00原文作者:TaschaChe,TaschaLabs創始人原文標題:《把NFT做成Twitter頭像.

1900/1/1 0:00:00特別感謝許多對我的思想產生重大影響并為本文的各個版本提供反饋的人:NickNaraghi、AaronSoskin、DavidEhrlichman、JonHillis、VenGist、Trache.

1900/1/1 0:00:00巴比特訊,據悉,虛擬人生態公司“次世文化”完成由紅杉中國獨家投資的A3輪融資,創始人陳燕表示,本輪融資將用于持續提升團隊,打造更多全新虛擬人IP,并對公司已有虛擬人產品矩陣進行全面升級.

1900/1/1 0:00:00