BTC/HKD-0.42%

BTC/HKD-0.42% ETH/HKD-0.82%

ETH/HKD-0.82% LTC/HKD-0.71%

LTC/HKD-0.71% DOT/HKD+0.98%

DOT/HKD+0.98% ADA/HKD-1.04%

ADA/HKD-1.04% SOL/HKD+0.15%

SOL/HKD+0.15% XRP/HKD-1.01%

XRP/HKD-1.01% DOGE/US-0.09%

DOGE/US-0.09%

關于代幣分配框架模型和為代幣實體計入價值的方式的討論,可參考其姊妹篇《加密項目如何正確分配代幣?》。

讓我們想象這樣一個情況:一個加密初創公司為一家股權實體從風投那里籌集了資金,并計劃在未來為該股權實體籌集更多資金。這家初創公司還計劃在未來推出代幣。讓我們假設協議所創造的總體價值的大部分將歸代幣實體而不是股權實體所有。

我們建議要么不應該將代幣分配給股權投資者和團隊,要么分配給股權投資者和團隊的代幣應該有一個非常長的歸屬時間表。

原計劃分配給股權投資者和團隊的代幣應該分配給股權實體。在基礎業務達到由某些業務指標衡量的成熟度之前,股權實體不應將代幣分配給股東。

如果由于法律原因無法執行上述操作,那么分配給股權投資者和團隊的代幣應該有一個10年的歸屬時間表,第一次代幣解鎖從第7年開始。也就是說,應該有預定義的例外情況(KPI目標、收購),使他們能夠更早地解鎖他們的代幣。

下面會講到:

更長的代幣歸屬期提案

現有代幣歸屬期的問題

傳統的早期投資

Allbridge項目攻擊者正在將被盜資產通過Tornado.Cash還給Allbridge項目方:金色財經報道,據區塊鏈安全審計公司Beosin旗下Beosin EagleEye安全風險監控、預警與阻斷平臺監測顯示,2023年4月3日,Allbridge項目的攻擊者通過Tornado.Cash將被盜資金交還給了0x01a4地址。目前返還已超過43萬美元。此前消息,BNB Chain上的Allbridge項目發生閃電貸攻擊,攻擊者獲利約55萬美元。[2023/4/4 13:42:44]

風險投資模型

結論

提案

讓我們試著用例子來理解上面的說法。以下是基于初創公司融資計劃的代幣發行前的股權上限表。

基本假設應該是100%的協議價值歸代幣實體所有,但事實并非如此,任何低于100%的代幣應計價值都會引入難以控制的額外復雜性,并削弱提案。

假設這家初創公司在多輪融資中總共為股權實體籌集了2000萬美元,以換取50%的股權。因此,股權投資者合計擁有股權實體的50%。該股權實體的價值為4000萬美元,股權投資者在該股權實體中的股權價值為2000萬美元(4000萬美元*50%)。

CoinList 在代幣銷售中為項目方核心貢獻者和 CoinList 社區成員上線了優先排隊功能:CoinList 在代幣銷售中為社區成員和項目方核心貢獻者上線優先排隊功能,優先排隊功能為邀請制。CoinList 表示,優先排隊區的成員將會有更高幾率獲取代幣,但不保證分配,其中,社區成員由 CoinList 官方根據積分系統定向邀請,優先隊列人數將少于銷售注冊總數的 1%。[2021/6/25 0:05:31]

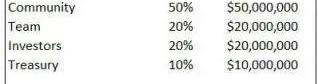

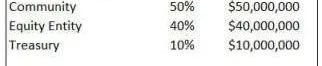

這家初創公司還決定將50%的代幣分配給社區,10%分配給金庫。剩下的40%將由投資者和團隊按比例進行分配。由于股權實體擁有50/50的所有權,其余40%的代幣分配也應該是50/50的分配。因此,理想的代幣配置應該是20%的股權投資者和20%的團隊。

協議的內在完全稀釋估值是1億-4000萬美元的股權估值除以40%(團隊+投資者的代幣分配)。投資者在代幣實體中的股份價值2000萬美元(假設股權實體幾乎一文不值)。

Bittrex Global CFO/COO Stephen:在加密貨幣世界,代幣持有人可以和項目方進行更多互動:10月27日至28日,火幣“無限未來——2020年區塊鏈大航海時代”行業峰會暨火幣集團七周年線上峰會正式舉行。

在峰會“如何判定項目價值,市場價值和應對市場風險”圓桌討論中,Bittrex Global CFO/COO Stephen Stonberg分享觀點:加密貨幣領域有一個獨特的創新之處,就是項目的用戶通常是代幣的持有人,代幣持有人可以和項目方進行很多互動。但是,對比傳統互聯網,像Facebook、Twitter、Google等這些通過股市風投和大股東等傳統渠道獲得融資的爾科技巨頭,這類傳統大互聯網企業經常被曝出監控和盜取用戶數據的丑聞,作為普通用戶的我們是無法約束這些大公司的行為的,因為他們對企業沒有實際控制權,也就無需對這些普通用戶負責。但是在去中心化領域,上述問題就會少得多。[2020/10/28]

問題

到目前為止,代幣實體的最大問題是,從金庫釋放到流通的代幣的速度和數量大于市場對代幣的需求的速度和數量!

代幣發行增長<代幣需求增長|代幣價格

代幣發行增長>代幣需求增長|代幣價格

行情 | 今年24%的ICO項目方錢包已套現 12月拋售ETH最多:據Diar數據顯示,今年12月ICO項目方套現最多,共拋售約433000枚ETH(約價值5240萬美元)。11月是今年第二大拋售月,其中Tezos拋售了82000枚ETH,而Aragon將40000枚ETH轉換成以太坊穩定幣Dai。第三大拋售月是1月,共23.2萬枚ETH。從年初開始,100個ICO項目方錢包中,有24%個已經套現,曾經價值30億美元的錢包余額只剩3.5億美元[2018/12/28]

VIS代幣價格與流通供應量

有很多方法可以嘗試解決這個問題,一個直接解決方案是盡可能延遲投資者和團隊的代幣解鎖。

投資者和團隊代幣在一段時間內被鎖定。一旦代幣被解鎖,投資者和團隊通常會立即套現——這對代幣價格造成了進一步的拋售壓力,因為流通的代幣供應量變得更大。

加密項目是使用代幣激勵來引導用戶流動性的早期協議。代幣不斷地發送給用戶以激勵協議活動。因此,維持和發展生態系統已經存在通脹壓力。投資者和團隊在平臺足夠成熟之前出售他們的代幣,導致進一步的拋售壓力。

此外,隨著創始人在產品發布前兌現代幣,會讓他們逐漸失去對產品的動力和激情。短暫的歸屬期激勵創始人成為優秀的一次性推銷員——專注于通過向散戶出售永遠不會發布的產品來營銷代幣,而不是專注于實際構建產品和了解客戶的痛點。

現場 |王彬生 市值管理和做市商是區塊鏈項目方兩大誤區:金色財經現場報道,在”共識2018區塊鏈大會·北京”上,中國社科院研究生院特聘教授王彬生表示,目前所有的項目方在接觸機構時都有兩大誤區市值管理和做市商。市場的核心是價格,市場上什么都可以管理,唯獨價格不可以管理,所有的市值管理,初衷和出發點就是錯的,本身就是一個偽命題。在傳統市場,做市商的作用是公開叫板投行;而在區塊鏈市場,做市商就是“皇帝的新衣”是自欺欺人的工具,凡是項目方說能夠保證價格,都是欺騙行為。[2018/7/27]

投資者也是如此;投資者支持該公司,并大量兜售代幣,直到他們的歸屬期結束。然后,他們切斷了與公司的聯系,不再支持它——他們幾乎沒有動力讓公司獲得長期的成功。只要他們的代幣解鎖時價格高,他們就很高興。這就是私人投資者的動機與創始人和社區發生沖突的地方。

我們認為,在平臺達到特定指標預先定義的業務成熟度之前,投資者和團隊不應該出售他們的份額。不管公司需要花費5年還是15年的時間才能達到這些指標!

讓我們來看一些來自現有項目的歸屬期例子。

AXS(AxieInfinity)

AXS的私人銷售投資者可以在從發行日開始的2年的歸屬期內每3個月解鎖一次代幣。與其他項目相比,AXS將4%分配給私人投資者,這是一個非常低的數字,但現有的歸屬期相當短。

YGG(YieldGuildGames)

25%的YGG代幣被分配給投資者,歸屬期限總共為5年。然而,約30%的投資者代幣在代幣公開銷售日被解鎖。實際上,這是總代幣供應量的7.5%。代幣推出2年后,約80%的投資者被解鎖。這絕對不是一個長期的投資計劃。

傳統的早期投資

加密技術使創始人和投資者能夠在不交付產品的情況下提前退出,只向散戶投資者出售「夢想」或「體驗」。讓我們來看看傳統早期投資中的退出是如何運作的。

風投公司投資于一家初創公司,或者要到該公司上市(IPO),或者該公司被出售才被允許退出。根據Crunchbase的數據,退出的過程很容易就會需要大概10年的時間。

還有第三種選擇——一家風投公司通過點對點交易,將其不流動的、非公開的股權出售給另一家風投公司。這些交易被稱為二級交易,可能需要獲得初創公司董事會基于股東協議的批準。此外,可能沒有多少的買方風投愿意支付賣方風投希望執行交易的價格。

由于風險投資必須做出長期的承諾,他們通常會花大量的時間進行盡職調查,以確保他們押對了馬,一旦他們做出了投資,他們就會有強烈的動機盡可能多地增加價值。沒有短期退出選項也讓風投公司對他們的投資決策負責——從現在開始投資10年的風投公司和只下1年賭注的交易者的心態有很大的不同。

創始人和員工與風投有相同的選擇。由于股東協議和其他法律原因,對他們來說,出售其不流動的、非公開股權更加困難。因此,他們充分激勵長期退出驅動的成功,隨著公司業績的改善,他們有理由給自己支付更高的薪水。

因此,傳統的早期投資行業參與者、投資者和創始人都有建立長期可行業務的動機,沒有任何早期退出的機會。

風險投資模型

風投不是在管理他們自己的資本——他們把別人的錢投到創業公司。風投只是一個代理人,其受托責任是為客戶尋找最佳投資機會,執行這些機會,并在10年后將資金返還。

上面描述的「其他人」被稱為有限合伙人——他們是富有的個人、主權財富基金(沙特、挪威等)、養老基金(耶魯、英國石油)、捐贈基金/基金會(蓋茨基金會)和其他資本配置者。這些機構不具備組建內部團隊直接投資這些交易的人才和專業知識,因此最終投資于專門從事特定領域的風投公司,這些風投公司過去有過成功的投資記錄。

將資金分配給VC的投資者類型

風投經理和有限合伙人之間的典型協議是,風投至少在10年內不會歸還資金——換句話說,基金的生命期為10年。風投公司用前3-4年進行投資,剩下的幾年獲取回報。

從VC模型得出的結論是,VC并不著急。他們的任務是進行長期投資,他們不需要在至少5-6年內退出投資。

為什么要有一個股權實體?為什么不只是有一個更長的代幣歸屬期?

將代幣分配給股權實體,除了賦予股東更多的控制權和法律權力外,還可以單方面做出代幣協議相關的治理決策。

如果有協議的潛在收購者,他們將更容易獲得40%的代幣和股權實體的法律利益,而不是必須從公眾收集代幣或必須與每個投資者進行雙邊談判。

股權實體擁有大量代幣的潛在問題是什么?

SEC建議基于代幣網絡去中心化水平的數字代幣監管框架。擁有30-40%代幣網絡的股權實體可能無法通過SEC的最低去中心化要求。

另一個潛在問題可能是雙重征稅。一旦基礎業務到期,并決定分發代幣作為股息(實物支付)或被另一家公司收購,投資者可能需要支付雙重稅。

結論

我們認為不應該將代幣分配給股權投資者和團隊——代幣應該分配給股權實體。股權實體持有的這些代幣不應該被解鎖并分發給股東,直到業務達到特定業務指標預先定義的期限。當達到業務指標時,應允許股東部分或全部獎勵其按比例分配的代幣份額。這使得股權實體更容易被潛在收購者「收購」。

或者,在預定義的業務KPI目標或潛在并購例外情況下,代幣的歸屬期應該延長到10年以上。

TL;DR故障 價格已回到1.24美元的水平。仲裁價格分析預測看漲卷土重來。支撐位仍穩定在1.17美元。最新的Arbitrum價格分析顯示出看漲復蘇的跡象,因為價格今天重新回到了之前的水平.

1900/1/1 0:00:00大家好,這里是鏈客區塊鏈技術問答社區。鏈客,專為開發者而生,有問必答! 歷史 2008年10月31日,化名SatoshiNakamoto的人提出了比特幣的規劃白皮書,并在2009年公開了開始的實.

1900/1/1 0:00:00自從Twitter將其徽標替換為DOGE代幣以來,狗狗幣一直在優雅地上漲。在最近的更新中,社交媒體平臺用狗狗幣圖像更新了其藍鳥標志。目前尚不清楚這是否是對Twitter徽標的永久更改.

1900/1/1 0:00:00最新的加密貨幣價格走勢表明,由于美國證券交易委員會(SEC)對兩大頂級加密貨幣交易平臺Binance和Coinbase提起訴訟,加密貨幣市場可能正在慢慢走出最近的衰退.

1900/1/1 0:00:00Shapella的穩定推出可能會推動對以太坊基于staking的協議的積極情緒。 Shapella在以太坊上的成功推出推動了以太幣和其他替代加密貨幣的走高,使加密Twitter上的“altsea.

1900/1/1 0:00:00Verge(XVG)加密貨幣經歷了令人印象深刻的飆升,超過250%。這種飆升使Verge成為加密貨幣市場的最大贏家.

1900/1/1 0:00:00