BTC/HKD+0.05%

BTC/HKD+0.05% ETH/HKD+0.15%

ETH/HKD+0.15% LTC/HKD+0.14%

LTC/HKD+0.14% DOT/HKD+1.18%

DOT/HKD+1.18% ADA/HKD+0.49%

ADA/HKD+0.49% SOL/HKD+0.19%

SOL/HKD+0.19% XRP/HKD+0.08%

XRP/HKD+0.08% DOGE/US-0.19%

DOGE/US-0.19%作者:Checkmate,Glassnode;編譯:深潮 TechFlow

比特幣價格以其波動而著名,然而目前市場正經歷著極度的波動率壓縮。

期貨市場明顯平穩,比特幣和以太坊的交易量都達到歷史低點,現貨交易和套利收益率為 5.3%,略高于無風險利率。

期權市場的隱含波動率正在經歷顯著的波動率壓縮,波動率溢價僅為 2021-22 年基準的一半以下。

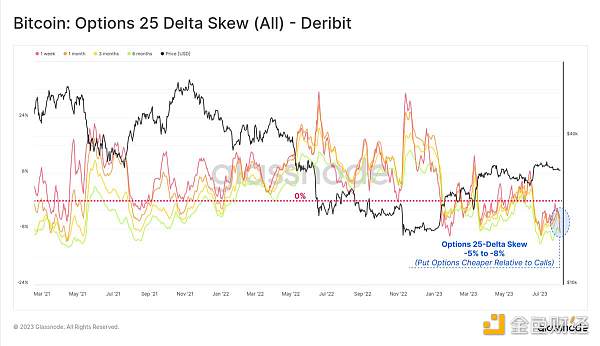

看跌 / 看漲比率和 25-delta 偏度指標均處于歷史低位,表明期權市場偏向看漲,而看跌期權的定價表明未來波動性非常小。

比特幣市場正經歷著一個非常平靜的時期,許多波動性指標都降至歷史低位。在本文中,我們將從歷史的角度探討這段安靜時期的非凡之處,然后探討衍生品市場如何對其進行定價。

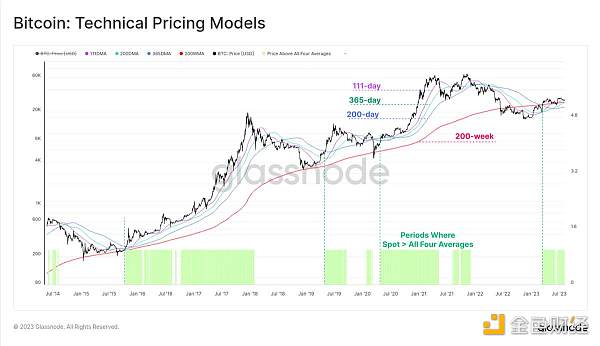

首先,我們注意到比特幣現貨價格高于行業廣泛觀察的一些長期移動平均線(111 天、200 天、365 天和 200 周)。這些平均值的范圍從最低 23,300 美元 (200DMA) 到最高 28,500 美元 (111DMA)。該圖表還突出顯示了過去兩個周期中的類似時期,這些時期往往與宏觀上升趨勢保持一致。

NFT視頻平臺Glass完成500萬美元種子輪融資,TCG Crypto和1kx領投:9月27日消息,基于Solana的NFT視頻平臺Glass宣布完成500萬美元種子輪融資,TCG Crypto和1kx領投。Glass通過激勵NFT投資者、創作者和粉絲購買NFT形式的視頻,將創作者視頻市場帶入Web3領域。(Axios)[2022/9/27 5:54:58]

我們可以使用鏈上實現價格來觀察非常相似的情況,這些價格模擬了三個群體的成本基礎:

整個市場(實際價格)。

短期持有者(持有時間小于 155 天的幣)。

長期持有者(持有時間超過 155 天的幣)。

現貨價格再次高于這三個模型,并與上述經典技術分析工具顯示出強烈的一致性。

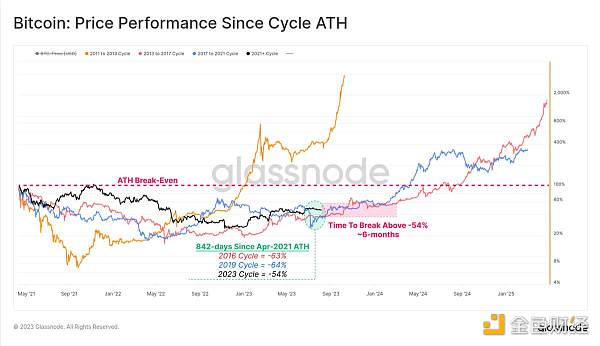

自 2021 年 4 月牛市高點以來已經過去了 842 天。與歷史相比,2023 年的復蘇情況實際上要好一些,與歷史最高點相比,下跌幅度為 -54%,而歷史上的下跌幅度為 -64%。

我們還注意到,在市場加速突破 -54% 的回撤水平之前,2015-16 和 2019-20 周期都經歷了 6 個月的橫盤無聊期。這也許表明了未來可能會出現的無聊。

Glassnode:Binance已取代Coinbase成為擁有比特幣最多供應量的交易所:金色財經報道,區塊鏈分析公司Glassnode數據顯示,Coinbase 繼續出現比特幣凈流出,過去兩年累計減少45萬枚比特幣。Coinbase的比特幣余額以1萬到3萬枚的步驟持續下降。這些比特幣正被轉移到與Coinbase實體無關的新錢包。鑒于其持有量,這些可能是機構的托管方案。另一方面,在同一時間內,幣安的凈余額大約增加了30萬枚比特幣。因此,幣安現在已經取代Coinbase成為擁有比特幣最多供應量的交易所。[2022/7/11 2:04:33]

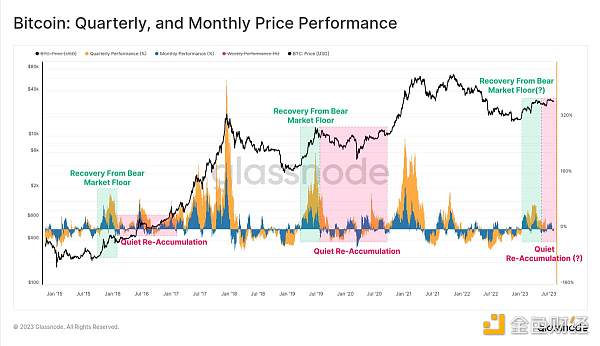

在 2023 年初火熱的開局之后,季度和月度價格表現都有所降溫。我們再次可以看到與之前周期的許多相似之處,即底部反彈的初期勢頭強勁,但隨后進入了一個持續的震蕩整理期。

比特幣分析師通常將這個時期稱為重新積累期。

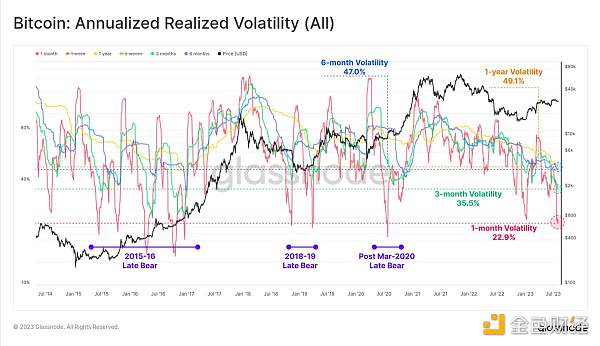

比特幣在 2023 年的 1 個月到 1 年的觀察窗口內的實現波動性大幅下降,達到了多年低點。1 年的波動性水平現在處于自 2016 年 12 月以來未曾見過的水平。這是第四個極端波動率壓縮期:

Glassnode:頂部BTC買家“已投降”:金色財經報道,據區塊鏈分析公司Glassnode最新報告顯示,在新的地緣風險和市場不確定性中,2021年11月比特幣幣價最高點的買家已經基本投降了。許多比特幣投資者的信念將在本周受到重大挑戰,主要是那些在幣價最高點附近買入的投資者。在最近兩個半月的盤整期間,大量的供應被頂部買家轉移到交易所出售,然后這些供應量逐漸被持有更高信念的買家所吸收,加重了2.9萬到4萬美元的價格范圍內的比特幣成本基礎,這種行為反映了一個大規模的弱手到強手的再分配事件。不過,許多在5-7月調整中積累的投資者在回升的過程中獲利,創造了3.5萬美元、4.7萬美元和6.2萬美元左右的成交量節點。[2022/3/7 13:41:26]

2015 年末的熊市進入 2016 年的重新積累期。

2018 年末階段的熊市發生在 11 月拋售 50% 之前。然而,這之后在 2019 年 4 月出現了復蘇反彈,三個月內從 4,000 美元上漲到 14,000 美元。

2020 年 3 月后,隨著世界適應了新冠肺炎 (COVID-19) 的爆發,市場出現整合。

2022 年年底的市場休整,當時市場正在消化 FTX 的失敗,以及我們當前的市場情況。

Glassnode:BTC期貨市場的未平倉合約量達到新高:金色財經報道,據區塊鏈分析公司Glassnode數據顯示,雖然BTC鏈上交易保持平靜,但衍生品市場的杠桿率一直在積極增長,這說明人們對BTC價格走勢的興趣大增,而不是在現貨市場交易,造成現貨市場上BTC的需求相對冷淡。對于衍生品,期貨永續未平倉合約通常是連續合約市場中所有未平倉合約的總值,以BTC為單位計算,面對最近的價格下跌,永續未平倉合約已經達到了26.4萬BTC的歷史新高,自2021年12月4日以來上漲了+42%,超過了11月26日創下的25.8萬BTC的前高。根據第一性原則,價格下跌將會導致多頭交易者的清算,最近幾天未平倉合約的增長暗示了空頭交易者對市場疲軟的分層投注。

Binance用戶占有期貨未平倉合約的絕大部分份額,特別是最近幾周該交易所的市場份額明顯增加。自12月4日的大規模清算以來,Binance已經吸收了9.4%的比特幣期貨未平倉合約,現在以30%的市場份額牢牢占據著主導地位。按未平倉合約市場份額計算,排名第二的是FTX,占19%,超過了芝加哥商業交易所(CME),CME在10月份推出$BITO ETF時曾出現過市場支配地位的躍升,但現在位列第三,占期貨持倉量的15%。[2022/1/13 8:47:22]

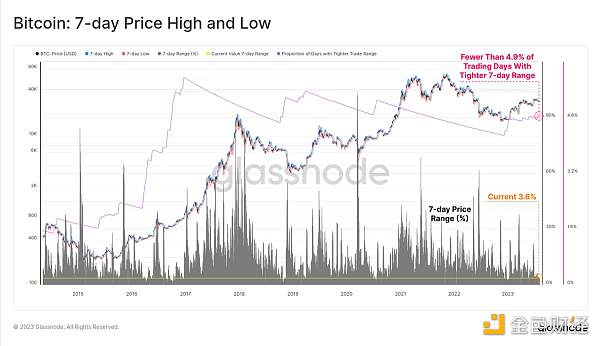

7 天內的最高價和最低價之間的價格范圍僅為 3.6%。只有 4.8% 的交易日曾經經歷過更小的周交易范圍。

Glassnode:比特幣大額交易目前處于統治地位:8月11日消息,據Glassnode最新分析顯示,目前比特幣大額交易處于統治地位,自2020年9月以來,價值超過100萬美元的鏈上大額交易的主導地位已經從過去的30%上升到70%。隨著幣價在7月下旬降至2.9萬美元的低點,100萬至1000萬美元的交易組明顯飆升,主導地位上升了20%,1,000萬美元以上的交易量的主導地位也隨之飆升,也上升了20%,這種現象支持了價格反彈。此外,Glassnode發現幣齡較大的比特幣最近基本上處于休眠狀態,這表明這些大額交易更有可能是積累者而不是賣家,而且對價格來說也是相當有建設性意義。

?另一方面,規模小于100萬美元的交易已經從之前的70%下降到大約現在30%-40%,自2020年以來,機構和高凈值資本(大額交易的主導者)正在將比特幣網絡帶入到一個新時代。[2021/8/11 1:48:55]

30 天的價格范圍更加極端,過去一個月內價格僅在 9.8% 的區間內波動,而只有 2.8% 的月份比這個范圍更小。對于比特幣來說,這種程度的整固和價格壓縮是非常罕見的事件。

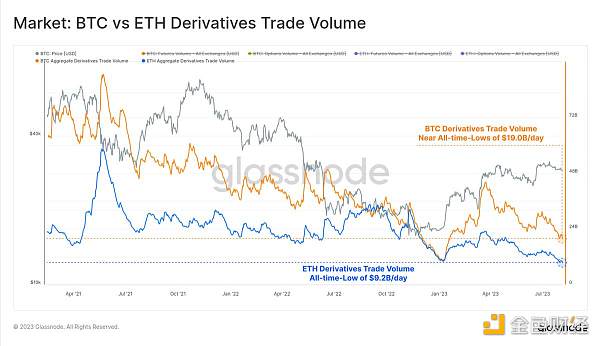

這個平靜時期也在比特幣和以太坊的衍生品市場上可見。對于這兩種資產,期貨和期權的交易量都接近或達到歷史低點。

比特幣的衍生品交易量目前為 190 億美元,而以太坊市場每天只有 92 億美元的交易量,創下了 2023 年 1 月的低點。

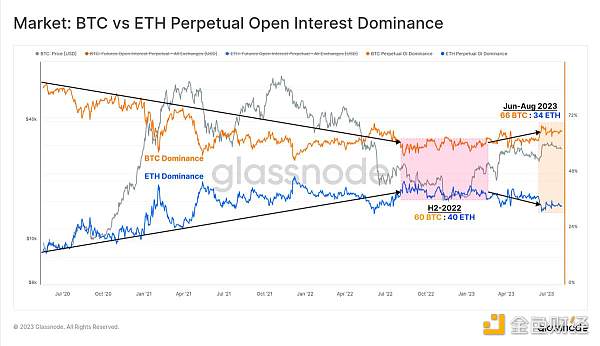

市場還保持著相對風險規避的立場,比特幣在期貨市場中的主導地位逐漸提高。在 2021 年至 2022 年期間,相對于比特幣,以太坊期貨市場的交易量和持倉量穩步增加,并在 2022 年下半年達到 60 BTC : 40 ETH 的峰值。

今年比特幣再次占據了優勢,表明流動性較低和風險偏好降低仍然是推動資金向風險曲線上移的力量。

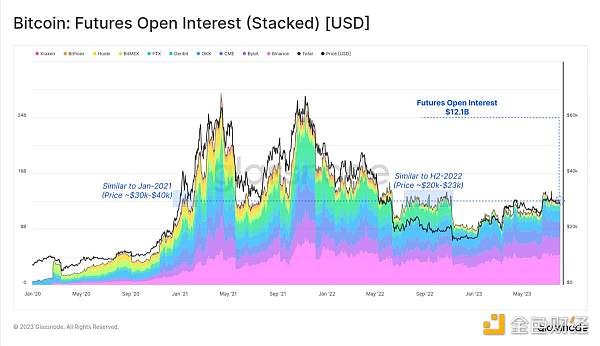

在過去一個月中,比特幣在期貨市場的持倉量也相對穩定,為 121 億美元。這與 2022 年下半年的水平相似,當時比特幣價格比今天便宜約 30%,而 FTX 交易所仍然活躍。這也與 2021 年 1 月的上漲時期相似,當時比特幣價格比現在高出 30%,市場不太成熟,杠桿投機才剛剛升溫。

從比較的角度來看,期權市場在主導地位和增長方面出現了顯著增長,過去 12 個月的持倉量增加了一倍以上。現在,期權市場在持倉量規模上與期貨市場不相上下。

另一方面,期貨市場的持倉量自 2022 年底(FTX 崩潰時)以來一直穩步下降,2023 年僅略有增加。

由于期貨市場的交易量很少且活動乏力,下一個目標是確定哪些機會使交易者在數字資產衍生品領域保持活躍。

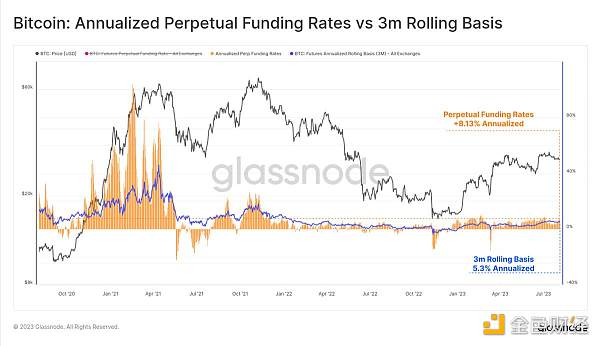

在期貨市場中,期限結構表明通過現貨套利策略可以獲得年化收益率在 5.8% 至 6.6% 之間。然而,這只是略高于短期美國國債或貨幣市場基金的收益率。

永續合約市場是數字資產中最流動的交易場所,交易員和市場做市商可以鎖定資金費率溢價,以套利期貨和現貨價格。這種現貨套利形式更加波動和動態,但考慮到這種額外風險,目前的年化收益率為 8.13%,更具吸引力。

值得注意的是,自從 2022 年底以來,資金費率一直保持穩定的正增長,這表明市場情緒發生了顯著變化。

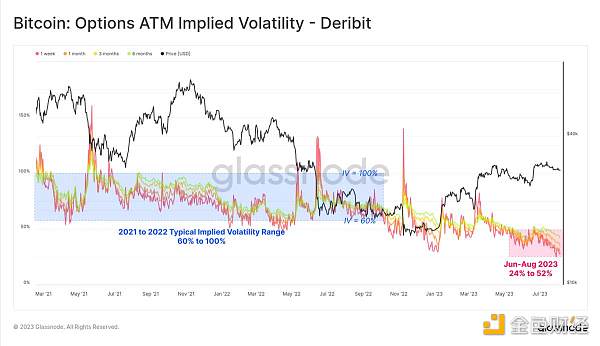

在期權市場中,我們可以看到波動率壓縮的嚴重程度,所有合約到期的隱含波動率都降至歷史低點。

比特幣市場的波動性非常大,2021-22 年大部分時間里,期權交易的隱含波動率在 60% 到 100% 以上之間。然而目前,期權定價的波動性溢價是歷史上最小的,IV 介于 24% 至 52% 之間,不到長期基線的一半。

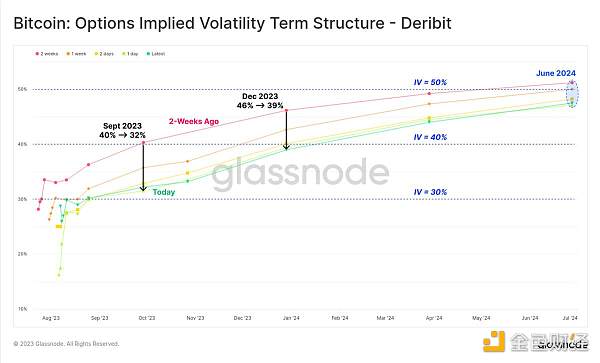

IV(隱含波動率)期限結構顯示,在過去的兩周中,波動率溢價正在收縮。僅在過去的兩周中,12 月合約的隱含波動率就從 46% 下降到了 39%。到 2024 年 6 月到期的期權的波動率溢價略高于 50%,這在歷史上是相對較低的水平。

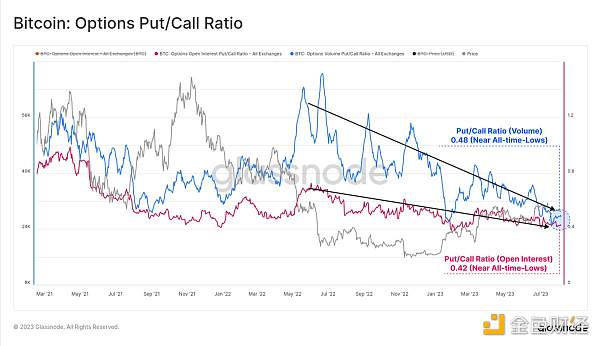

無論是在成交量還是持倉量指標上,看跌 / 看漲比率都處于或接近歷史低位,交易區間在 0.42 至 0.48 之間。這表明市場上存在凈多頭情緒,對看漲期權的需求仍然占主導地位。

因此,相對于看漲期權而言,看跌期權變得越來越便宜,這反映在 25-delta 偏斜度指標的歷史低點上。總體而言,這表明期權市場(現在規模與期貨市場相當)認為未來的波動性將處于歷史低位。

很少有新聞標題宣稱比特幣是一個價格穩定且非波動性的資產,這使得每月交易范圍低于 10% 的情況顯得異常突出。目前,市場的波動性可以說是有史以來最低的,這引發了對未來是否真的會出現加劇的波動性的質疑。

期貨現金套利收益率在 5.3% 至 8.1% 之間,略高于短期美國國債的無風險利率。期權市場的隱含波動率溢價處于歷史最低水平,尤其是看跌期權的需求最為清淡。

考慮到比特幣的波動性,我們是否迎來了比特幣價格穩定的新時代,或者波動性被錯誤定價了?

深潮TechFlow

個人專欄

閱讀更多

金色財經 善歐巴

元宇宙Lab

比推 Bitpush News

作者:JOEL JOHN;編譯:深潮 TechFlow在過去的一周里,我有一個觀察。你可以在游戲熱潮開始時將資金投入到 Axie Infinity,然后離開,回來時發現你的收益比大多數 Web3.

1900/1/1 0:00:00作者:Arrow@go2mars,來源:作者推特@ArrowCrypto_eth最近在看一些海外加密基金對Crypto生態的拓展和創新.

1900/1/1 0:00:00作者:Asher Zhang,比推BitpushNewsSEC對幣安和Coinbase提起訴訟之后,正當加密市場處于恐慌之時,“華爾街之狼”摩拳擦掌急切入場,加之香港堅定擁抱區塊鏈行業.

1900/1/1 0:00:00作者:Modern Eremite;來源:作者推特:@ModernEremite;編譯:火火/白話區塊鏈CCIP 的引入填補了加密世界與傳統金融世界之間的鴻溝.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:484.84億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量38.

1900/1/1 0:00:00作者簡介:鄧建鵬,中央財經大學法學院教授,博士生導師,北京 100081基金信息: 中央財經大學新興交叉學科建設項目“金融系統安全與區塊鏈監管科技”(2021-03)本文發.

1900/1/1 0:00:00