BTC/HKD-1.03%

BTC/HKD-1.03% ETH/HKD-3.14%

ETH/HKD-3.14% LTC/HKD-2.51%

LTC/HKD-2.51% DOT/HKD-3.09%

DOT/HKD-3.09% ADA/HKD-3.09%

ADA/HKD-3.09% SOL/HKD-3.13%

SOL/HKD-3.13% XRP/HKD-3.97%

XRP/HKD-3.97% DOGE/US-3.79%

DOGE/US-3.79%作者:Day;白話區塊鏈

自20年 DeFi Summer 以來,經過這些年的發展,雖然整個賽道變得逐漸完善,衍生出各種基礎設施,但在21年5月達到峰值后,UNI、LINK、AAVE、SNX 等傳統 DeFi 藍籌的價格表現的極其糟糕,似乎都逃脫不了逐步被市場熱點遺忘的尷尬處境,再一次驗證的圈內“喜新厭舊”的理念。

甚至前段時間社區傳出“DeFi過氣藍籌”這個詞,讀者已經對DeFi變得麻木,媒體文章標題只要帶著DeFi ,閱讀量必然不會高,一些人甚至連看的興趣都沒,畢竟,短期沒有投資價值,只提技術,有多少人能真正提起興趣來?

但是另一方面不可否認的是,DeFi (去中心化金融),不依賴舊有、低效的基礎架構,而是利用區塊鏈技術構建金融體系,供交易,借代加密資產等服務,早已成為區塊鏈行業不可或缺的一部分。近期UNI,MKR這些傳統 DeFi 藍籌各種動作逐漸增加,這篇文章來簡單梳理下 DeFi1.0 到 DeFi3.0的變化,并介紹每個階段的創新。

01 DeFi1.0:基礎框架的搭建

DeFi1.0是去中心化金融崛起的初史階段,主要完成了區塊鏈上金融服務的基礎框架的搭建,引入了幾個關鍵性的概念,例如穩定幣、AMM DEX、借代、流動性激勵、激勵性質押。

DeFi 1.0 階段的顯著發展和創新:

一DeFi項目挪用客戶資金投入Anchor造成巨額虧損后,將用戶的USD篡改為UST:5月19日消息,據推特用戶FatMan的爆料,DeFi項目Stablegains通過電匯從客戶那里獲得USDC和USD(美元)抵押,并承諾給他們15%的回報,但在沒有告訴他們的情況下,把這些錢全部放入Anchor,然后僅從頂部撤出4%。他們現在已將其應用程序中的面額從USD更改為UST,并且正在取消登錄頁面和刪除舊條款。他們的操作導致4878個客戶虧損了4200萬美元,而且很可能無法償還,因為他們把所有的錢都押在了Anchor上。[2022/5/19 3:28:25]

Tether (USDT)、USD Coin (USDC) 和 DAI 等穩定幣的崛起,作為價值交換媒介,為DeFi生態系統中的交易和借代等提供了基礎土壤;

AMM(自動做市商)和流動性激勵的出現,為 Uniswap 和 Curve 等 DEX 提供動力,在無需中介的情況下實現點對點交易;

AAVE、Compound 等借代平臺的出現,允許用戶通過其加密資產賺取利息或以加密資產作為抵押物進行借代;

激勵性質押的出現,通過獎勵用戶治理 Token 來激勵其為 DeFi 平臺提供流動性,作為 DeFi 發展的主要催化劑,將 DeFi TVL 從數億提升至數百億。

DeFi1.0 是對 DeFi 基礎框架的搭建,對 DeFi 的發展起著至關重要的作用,但是,同時也存在著一些問題。

幣贏DeFi專區ISM上漲45%:據幣贏行情顯示,幣贏DeFi專區保險項目ISM上漲44.90%,現報價40 USDT。4月20日,現實鏈接場景的保險經紀人模式將開啟。據悉,該模式開通后,ISM將作為保險賽道打通并融合傳統保險經紀人與DeFi模式的項目。相較于比特幣不具備應用的問題,ISM將區塊鏈與應用場景結合,鏈接現實生活場景。[2021/4/19 20:33:50]

DeFi1.0 的發展主要集中在以太坊上,由于以太坊自身的擴展性問題,使得用戶參與成本并不低。另外,激勵性質押雖然在 DeFi 中取得了巨大成功,但流動性提供者為了高額獎勵而來,完全沒有忠誠度可言,獎勵一旦取消,客戶就會流失,進而導致價格大跌,項目進入死亡螺旋。

而且在 Token 價格出現巨大波動時,流動性提供者也將將面臨虧損(無常損失)的風險。流動性分布在不同的平臺上,而分割流動性、提供流動性也會鎖定資金,從而造成資本效率低下。

盡管存在各種各樣的問題,但這些項目為目前的DeFi發展奠定了基礎,也為后續的發展找到了方向,項目方努力克服這些挑戰并推動生態系統走的更遠。

02 DeFi 2.0:產品多元化,提升資本效率

DeFi2.0 在于解決 DeFi1.0 的存在的問題,同時擴展其功能。

DeFi 2.0 階段的顯著發展和創新包括:

Gate.io“天天理財” 第170期 DeFi流動性挖礦賺USDG明日開啟:據官方公告,Gate.io 將于3月30日(明日)中午12:00上線《Gate.io“天天理財” 第170期 DeFi流動性挖礦賺USDG》,總額度 1,000,000 USDG,鎖倉期限7天。[2021/3/29 19:27:07]

BSC,Solana,Fantom等其他公鏈的DeFi協議分叉激增,跨鏈協議的出現促進了資產橋接,新公鏈的爆發是大家在努力規避以太坊的可擴展性問題;

AAVE、Uniswap、Sythetix等老牌 DeFi 開始支持其他公鏈;

Layer2 解決方案增加,提高了以太坊可擴展性、降低了費用;

基于 DeFi 1.0 的基礎構建新穎的金融產品,例如衍生品、機槍池、DEX 聚合器等;

去中心化自治組織 (DAO) 的發展受到關注,使社區能夠集體管理 DeFi 協議;

ve治理 Token 、 (3,3)模型和ve(3,3) 模型的出現,使用戶和協議的利益能夠在相對較長時間內保持一致,從而有動力為協議的發展做貢獻。ve 的核心在于用戶通過鎖定 Token 來獲得不可轉讓且不可流通的治理 veToken,鎖定時間越長,可獲得的治理 veToken 就越多,根據 veToken 的占比來獲得相應比例的投票權,使得用戶擁有參與社區治理的權利。其中的代表便是Curve 和 OlympusDAO (3,3)模型,其在GMX中得到發揚;

DeFiBox上線Mdex 合約解析功能:據官方公告,Heco 數據合作平臺 DeFiBox 現已上線Heco項目Mdex 的合約解析功能,用戶通過 DeFiBox 可以直觀查看收益率,并根據相關數據進行策略調整,提高了用戶體驗。[2021/1/27 13:38:26]

Uniswap 推出V3版本,集中流動性,使用戶可以選擇在自定義價格區間提供流動性,提高資金效率和靈活性。

與 DeFi1.0 相比,DeFi2.0 帶來了產品和功能的大幅擴展,標志著整個 DeFi 生態的重大變革。DeFi 的完善發展也意味著機會在減少,人們的注意力也逐漸從其上轉向其他概念,比如元宇宙NFT、Layer2、AI等。

03 DeFi3.0:固收類產品

隨著DeFi的不斷發展,基礎框架已經搭建完畢,TVL市場規模從零到現在的430多億美金,加密貨幣總市值達到1.2萬億美金左右,crypto行業在逐漸變得成熟完善,行業內資金留存不斷增加,很多用戶已經習慣了行業內的投資,并且看好行業未來的發展,而不是在賺錢后立即將錢套現,因此,隨著行業內閑置資產增加,如何獲得穩定收益的需求也在逐漸增大。

而市場上出現的 ETH 質押收益4%以上,美國國債的年化5%左右,正好滿足了這部分需求。因此,使得 DeFi 的發展逐漸轉向這兩條線:向內發展—LSDFi,向外發展—RWA。

數據:DeFi項目鎖倉價值超16億美元,Compound躍居市場NO.1:據DAppTotal.cn DeFi專題頁面數據顯示,截至目前,已統計的38個DeFi項目共計鎖倉資金超16億美元,其中Compound鎖倉價值4.86億美元,超越Maker的4.19億美元,成為新晉的DeFi一哥。

而導致Compound鎖倉價值大幅爬升的主要原因為,受其“借貸即挖礦”影響,其核心鎖倉代幣數量均呈現大幅增長態勢,其中ETH鎖倉從29.3萬枚上升至96.3萬枚,增長超2倍,BAT鎖倉從790萬枚增長至8,804萬枚,增長超10倍,而REP、USDC等其他鎖倉代幣也表現出較好的增長勢頭。[2020/6/22]

向內 LSD—LSDFi

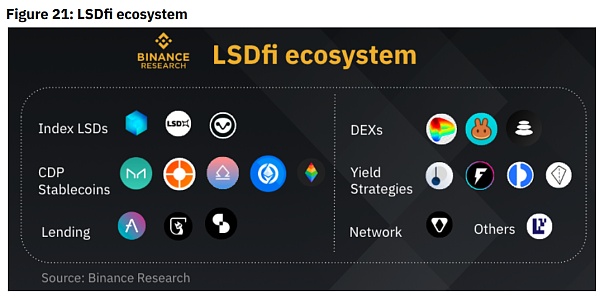

截止7月28日,DeFi 總鎖倉量為約 432 億美金,而以太坊質押從2020年低的零增加到現在的400多億美金,其中 LSD 賽道占 210 多億美金,占 DeFi 總 TVL 約 50% 左右,已然成為了目前 DeFi 內最大的賽道,可以說 LSD 已經發展成 DeFi 目前必不可缺的一部分,并且在將來隨著以太坊市值和質押率的提升,份額也將越來越大。

Lido、Frax、RPL 等流動質押衍生品解決方案的出現,為質押資產提供了更大的流動性。同時,隨著LSD賽道的逐步完善以及以太坊質押市場規模的不斷擴大, LSD也在不斷縱向發展,衍生出LSDfi,通過層層套娃來實現更高收益。關于LSDfi的詳細內容可以查看白話之前的文章《以太坊上海升級后質押量不降反升,LSDFi的呼聲水漲船高》。

幣安研究院關于LSDfi的分類

幣安研究院關于LSDfi的分類

向外 RWA

RWA,Real World Assets真實世界資產(RWAs),即現實資產 Token 化。RWA 相關概念最早是 2017 年提出,當時包括房地產,奢侈品等資產上鏈,但最終沒能起來,但隨著這些年,隨著DeFi的發展,使得RWA相關概念有了發展的土壤。

今年上半年,相關概念再次被提起,一些傳統機構開始試水,高盛上線 GS DAP 平臺,幫助歐洲投行(EIB)發行 1 億歐元的數字債券;私募股權公司 Hamilton Lane 將其部分股權基金 Token 化后向投資者出售;西門子在區塊鏈上發行 6000 萬歐元的數字債券;中銀國際(BOCI)宣布與瑞銀集團(UBS)合作,發行價值 2 億人民幣的 Token 化票據。

另外,在 Crypto 領域,MakerDAO、Aave、Compound等老 DeFi 協議也開始瞄準 RWA 賽道,使得相關概念逐漸熱起來。據CoinMarketCap數據顯示,RWA 概念 Token 總市值超 25億美金。

目前提到的RWA主要分為兩類,一種是鏈上資產在鏈下進行投資獲得收益,另一種則是鏈下資產上鏈并獲得經濟收益。實現鏈上鏈下資產的互通,增加流動性的同時賺取收益。目前,RWA概念里最熱門的就是數字美元USDT、USDC、DAI等,即把美債映射到鏈上并進行 Token 化。

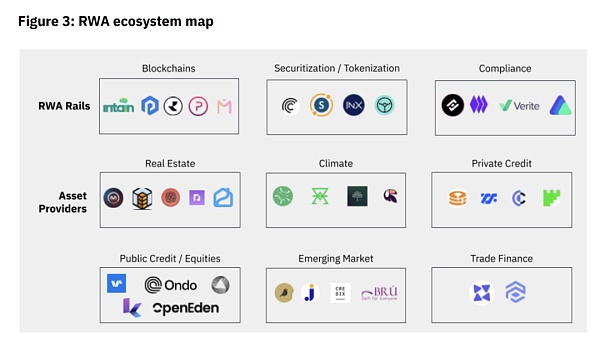

幣安研究院關于RWA的分類

幣安研究院關于RWA的分類

RWA賽道相關項目有哪些?

MakerDAO:2022年MakerDAO 聯合創始人提出MakerDAO Endgame計劃,引入部分 RWA 資產作為穩定幣 Dai 的抵押物。MakerBurn 數據顯示,目前共引入 11 個 RWA 項目,24.8 億美金的資產作為 MakerDAO 的抵押物,占其總資產的53%,為其貢獻了53.9%的收入;

AAVE:AAVE 2021 年上線 RWA 市場,允許真實資產的抵押借代。數據顯示 Aave RWA 市場規模僅有7665萬美元,不過,隨著穩定幣 GHO 上線,也會像 DAI 一樣引入 RWA;

Superstate:Superstate Compound創始人創立的新公司,尋求在以太坊上將美債 Token 化;

Centrifuge:Centrifuge 最早涉足 RWA 的 DeFi 協議之一,MakerDAO、Aave等協議背后的技術提供方。目前 Centrifuge 總共有17個RWA 資產池子,總價值2.3億美金;

Ondo Finance:Ondo Finance 一家去中心化投資銀行,鏈下主要投資美國上市貨幣基金,鏈上與去中心化借代協議Flux Finance合作穩定幣借代業務,年初推出 Token 化基金,允許穩定幣持有人投資債券和美債;

Maple Finance:Maple Finance 主流業務是借代/機構信用代,4月宣布計劃推出一個投資美國國債的借代池,拓展以真實資產抵押放代模式;RealT:RealT 成立于 2019 年的合規房地產 Token 化平臺,已處理超 5200 萬美元的房地產 Token 化,有 970 多個房屋在 RealT 平臺上 Token 化;

Toucan:Toucan 將碳信用轉化為Token,利用 DeFi 促進碳信用的交易。

04 小結

以上便是關于DeFi的發展路線,可以看出,區塊鏈行業的發展方向,都是在其原有技術出現瓶頸或者不足時,在此基礎上不斷進行優化以及改進。

DeFi真的不行了嗎?其實,LSD 早在年初就已經爆發了一波,而 RWA 概念也在近幾個月不斷被提及。

白話區塊鏈

媒體專欄

閱讀更多

Foresight News

金色財經 Jason.

金色早8點

LD Capital

-R3PO

MarsBit

深潮TechFlow

作者:Eric Johansson,dlnews;編譯:善歐巴,金色財經 摘要 最新研究顯示,2023 年加密劫持攻擊激增,而勒索軟件數量則處于 2020 年以來的最低水平.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:478.05億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量38.

1900/1/1 0:00:00作者:蔣海波 此前在傳統銀行造成的穩定幣危機事件中,BitMEX創始人Arthur Hayes曾提出了“比特幣保證金+反向永續合約” 為發行機制的美元穩定幣,這一機制也被一些項目參考進行實踐.

1900/1/1 0:00:00LSDfi 靠著以太坊升級而崛起,像一股洪流席卷了整個 DeFi 領域,帶來了 LSD(流動性質押衍生品)戰爭.

1900/1/1 0:00:00作者:深潮 TechFlow 保潔8月2日23點,曾經被冠以“比特金萊特銀”的萊特幣(LTC)區塊高度來到2,520,000, 區塊獎勵正式減半.

1900/1/1 0:00:00作者:Ryan Weeks,THE BLOCK;編譯:松雪,金色財經Worldcoin基金會在一份聲明中表示,服務已暫停,“出于謹慎考慮,并努力減少人群數量.

1900/1/1 0:00:00