BTC/HKD+0.09%

BTC/HKD+0.09% ETH/HKD-0.56%

ETH/HKD-0.56% LTC/HKD+0.16%

LTC/HKD+0.16% DOT/HKD-0.74%

DOT/HKD-0.74% ADA/HKD-0.23%

ADA/HKD-0.23% SOL/HKD-1.16%

SOL/HKD-1.16% XRP/HKD-0.45%

XRP/HKD-0.45% DOGE/US-0.8%

DOGE/US-0.8%作者:TaxDAO

1 引言

稅收居民是指在一國居住(或具有一國國籍),依法享有民事權利和承擔民事義務,并受該國法律管轄的自然人或法人。稅收居民通常要向其居住國政府負無限納稅義務,即其在全世界范圍內取得的收入都要向居住國政府納稅。

對于跨國加密資產投資者而言,稅收居民身份是一個非常重要的概念,其關切到加密資產稅收的征收方式和稅率的確定。除此之外,由于不同國家或地區對稅收居民身份的認定標準和方法各有不同,可能會出現一名投資者同時被多個國家或地區認定為稅收居民的情況,即雙重稅務居民,這意味著投資者可能要在多個國家或地區繳納相同的稅種。因此,了解世界各國稅收居民認定和相應的避免雙重征稅協定對于投資者而言至關重要。本文將概述稅收居民的認定規則,并在此基礎上對避免雙重征稅做簡要的討論。

2 基本概念

2.1 稅收居民的范圍

個人和企業法人都有可能成為某個國家或地區的稅收居民。以中國大陸為例,個人稅收居民的認定標準是“在中國境內有住所,或者無住所而一個納稅年度內在境內居住滿一百八十三天。”其中:在中國境內有住所是指因戶籍、家庭、經濟利益關系而在中國境內習慣性居住;居住滿 183 天是指在一個納稅年度居住滿 183 日(一次不超過 30 日或多次累計不超過 90 日的臨時離境不扣減天數)。法人稅收居民的認定主要根據其是否依法在中國境內成立,或者依照其他國家和地區法律成立但實際管理機構在中國境內。其中:實際管理機構是指對企業的生產經營、人員、賬務、財產等實施實質性全面管理和控制的機構。

IOTA Chrysalis第二階段的公共測試網即將發布,主要用于測試新功能:隨著年底的臨近,IOTA Chrysalis第二階段發布也越來越近。原定于10月發布的IOTA主網升級目前定于“2021新年初”發布。根據IOTA基金會技術總監Jakub Cech的最新狀態,Chrysalis第二階段有了很大的進展。關于測試網的發布,Cech解釋說IOTA基金會已經在一個私有的測試網上測試了新Chrysalis的功能。目前,他們“正致力于將所有必要部分整合在一起,讓測試網得以公開”。據Cech稱,這包括一個接近完成的CLI錢包,一個新的faucet,一個完整的基礎設施,一個穩定的節點軟件,帶有JavaScript綁定的wallet.rs和帶有JavaScript綁定的iota.rs。關于時間表,Cech說目前的目標是“在下周末之前準備好必要的工具”。此外他強調,Chrysalis第二階段的主要工作是測試新功能。(Crypto News Flash)[2020/11/28 22:26:18]

2.2 稅收居民與其他概念的區別

易與稅收居民混淆的概念包括國籍、戶籍和經常居所地等。

國籍,是指公民與國家之間的法律關系,是公民歸屬于某一國家的標志。企業法人的國籍被稱為法人國籍,其可能根據企業的設立地、住所地、或者企業成員國的國籍等標準確定。

戶籍,通常特指中國公民的戶籍,其是公民在國家戶籍登記機關登記的居住地,也是公民的法定住所。《民法典》第 25 條規定:“自然人以戶籍登記或者其他有效身份登記記載的居所為住所。經常居所與住所不一致的,經常居所視為住所。”此時登記的居所失去住所的效力。

聲音 | 狼神:經營礦場的主要需求是電力部門可以保證持續穩定供電:1月14日,在由金色財經和幣印礦池聯合出品的幣印會客室中,狼神礦機創始人狼神表示:在建立并經營礦場的過程中,主要需求是提供電力的部門可以保證持續穩定供電,優先選擇國網電,需要自己進行背調,越低的電價反而風險更高。對于買幣還是挖礦這個問題,買機器獲得BTC的價格比直接買要低得多。目前云算力不會優于實體挖礦,不過針對散戶來說,帶有算力買賣的云算力平臺風險相對低一些。隨著減半的到來,算力難度會持續的進行上漲。老機器會不會淘汰,要看減半以后的價格是不是能支撐老機器繼續跑下去,S9個人覺得不會離場。對于在ASIC和GPU礦機中如何選擇,顯卡礦機主要是維護難度和強度略大,但是電費的成本相比ASIC略少,在一些小項目上,顯卡礦機也更適合打新。[2020/1/14]

經常居所地,是指自然人為了某種目的而臨時居住,并無久住的意思的處所。經常居所地不要求特定長度的居住時間,也不要求有永久居住的意圖,只要求實際居住即可。自然人可以擁有多處經常居所地。

雖然稅收居民的判斷有時需要參考上述概念,但稅收居民與其并不完全一致,有時可能存在重疊或差異。例如:

一個人可能是多個國家的稅收居民,但只具有一個國家的國籍。

一個人可能在某個國家有戶籍,但因為長期在外工作或生活而不是該國的稅收居民;同樣地,其可能在某個國家沒有戶籍,但因為在該國有家庭或經濟利益關系而是該國的稅收居民。

一個人可能在某個國家有經常居所地,但因為沒有滿足該國的停留時間標準而不是該國的稅收居民。

動態 | chainanalyst聘請美國主要反洗錢機構高級官員 幫助客戶遵守國際數據共享要求:據coindesk報道,區塊鏈調查公司chainanalyst從美國主要反洗錢機構聘請了一名高級官員,幫助其加密貨幣客戶遵守新的嚴格的國際數據共享要求。美國金融犯罪執法網絡(FinCEN)前戰略推進和戰術發展主管Mike Mosier周三宣布,已加入chain分析公司擔任首席技術顧問。[2019/6/26]

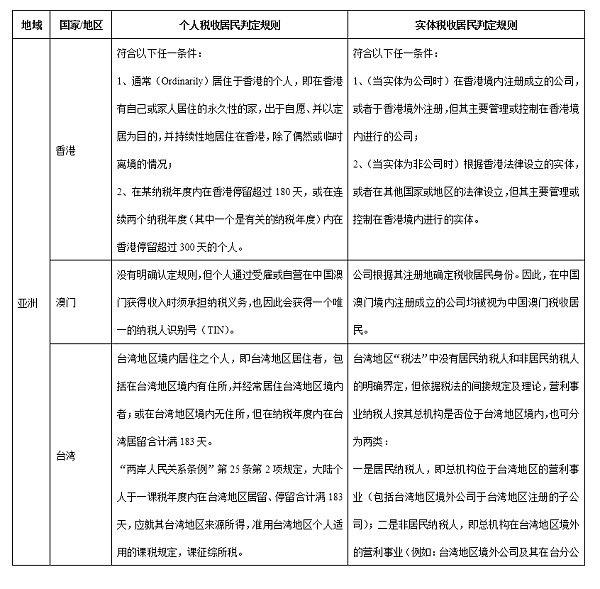

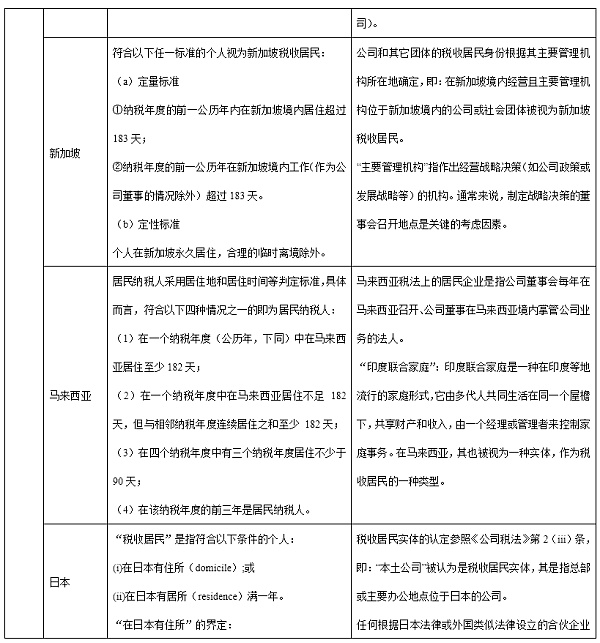

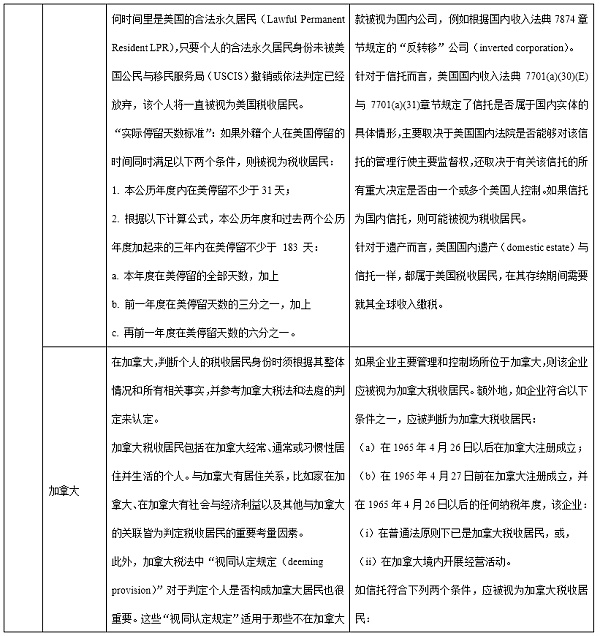

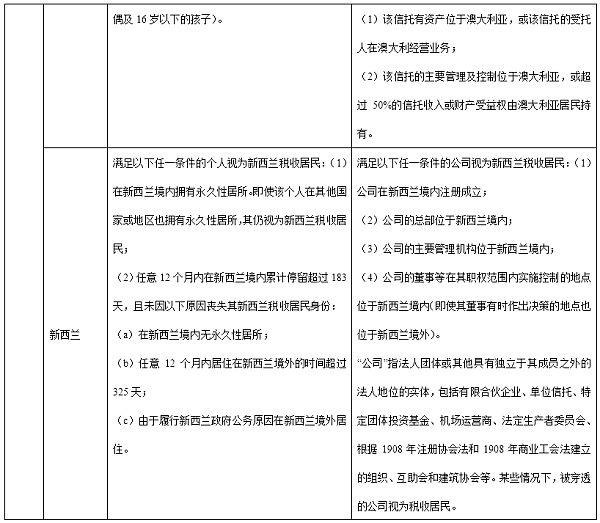

3 世界主要國家稅收居民判定規則

判定稅收居民一般參照當地國家的成文稅法或相應法律。但對于加拿大、英國等普通法系國家而言,其沒有明確規定滿足某些條件則一定會被視為稅收居民,而是根據個人或實體的整體情況綜合判斷。本文首先依照相關法律、法規和判例,歸納世界主要國家的稅收居民判定規則。

動態 | 降維安全:交易所被撞庫 交易所自身占主要責任:據部分用戶爆料,國內某知名數字資產交易所疑似被撞庫攻擊,目前已有部分用戶賬戶被盜用,撞庫攻擊指的是攻擊者通過利用已掌握的歷史數據庫中的用戶名和密碼對目標交易所進行登錄,進而獲取賬號控制權。針對該交易所的漏洞,2018年9月份某白帽黑客在白細胞安全社區發布過該漏洞,白細胞安全社區已對該數字貨幣交易平臺進行預警,但一直未得到該交易平臺方面的回應。降維安全實驗室認為:交易所被撞庫,不應是用戶責任而是交易所的責任,交易所應構建自己的風控體系,在登錄IP、設備指紋、瀏覽器指紋等層面進行多因素認證,以抵御撞庫攻擊,并及時處理第三方安全公司安全預警。[2019/3/14]

特別地,在某些國家,雖然合伙企業和穿透實體(pass through entity)不被視為稅收居民實體征稅,但其根據 CRS 仍然具有作為稅收居民申報金融信息的義務。例如,就 CRS 而言,合伙企業實際管理所在地(place of effective management)位于加拿大的,應視為加拿大稅收居民。這樣做的目的是為了防止跨境逃避稅的風險,加強各國(地區)之間的稅源管理和信息交換。

聲音 | eToro分析師:市場的波動主要歸因于數字貨幣行業交易商的需求不足:關于9月6日數字貨幣市場暴跌近400億美元,eToro高級分析師Mati Greenspan表示市場的波動可主要歸因于數字貨幣行業交易商的需求不足,而非由于高盛擱置開設數字貨幣交易柜臺計劃。經濟學家Alex Kruger則認為自從8月25日以來,韓國數字貨幣交易所Bithumb有2.5億美元的假交易量。這降低了數字貨幣國際交易量的真實性,以負面的方式影響了全球數字貨幣交易市場。[2018/9/7]

4 雙重稅收居民身份及征稅規則

4.1 雙重稅收居民身份的產生原因

雙重稅收居民身份是指一個人同時符合兩個或多個國家(地區)的稅收居民身份認定條件,因而在這些國家(地區)都負有納稅義務的情況。其主要來源于居民身份確認標準的不同。如某些國家采用住所地判斷稅收居民、而某些國家采用經常居所地判斷稅收居民,從而使得同一納稅人在不同國家都被認定為居民,都要承擔無限的納稅義務。

為了避免或減輕雙重征稅,各國之間通常會簽訂避免雙重征稅協定(DTA),在協定中規定如何解決居民身份認定上的沖突,并給予相應的免稅或抵免安排。

4.2 DTA 協定下的征稅規則

一般而言,DTA 會采用有限居所法則、優先居住地法則和優先國籍法則等來解決居民身份認定上的沖突。其中,加比規則(tie-breaker rules)是指在國際稅收協定中,為了解決同時為雙方居民的個人或實體的稅收歸屬問題而設立的一系列判定標準。在國際稅收協定中,加比規則通常按照以下順序逐級適用:

對于個人而言:

(1)應認為是其有永久性住所所在一方的居民;

(2)如果在雙方同時有永久性住所,應認為是與其個人和經濟關系更密切(重要利益中心)所在一方的居民;

(3)如果其重要利益中心所在一方無法確定,或者在任何一方都沒有永久性住所,應認為是其有習慣性居所在一方的居民;

(4)如果其在雙方都有或都沒有習慣性居所,應認為是其具有國籍所在一方的居民;

(5)如果其在雙方都具有國籍或都不具有國籍,雙方主管當局應通過協商解決。

對于實體而言:

(1)應認為是其實際管理機構所在一方的居民;

(2)如果其實際管理機構所在一方無法確定,雙方主管當局應通過協商解決。

本文試以中美之間《關于對所得避免雙重征稅和防止偷漏稅的協定》(以下簡稱《協定》)來說明加比規則的適用。首先,《協定》第四條第一款規定:“本協定中‘締約國一方居民’一語是指按照該締約國法律,由于住所、居所、總機構、注冊所在地,或者其他類似的標準,在該締約國負有納稅義務的人。”在此之后,第四條的第二款和第三款分別規定了若個人和企業按照中美雙方的國內法都分別被認定為對應的稅收居民,雙方“應協商確定該個人/公司為本協定中締約國一方的居民。”

同時,《協定》的議定書約定:“在適用本協定第四條第二款時,締約國雙方主管當局應以聯合國關于發達國家和發展中國家雙重征稅協定范本第四條第二款的規則為準。”該范本的第四條第二款即為“加比規則”,判斷方法與前文一致。因此,可試舉數例如下:

例子一:甲公司在中國注冊,在中國和美國都經營業務,但其實際管理機構在中國。則甲公司應被視為中國的居民,因其實際管理機構在中國。

例子二:乙公司在美國注冊,同樣在中美兩國經營業務;但其實際管理機構所在地無法確定。此時,乙公司應被視為雙方主管當局通過協商確定的居民,如果協商無法達成一致,則乙公司不能享受稅收協定的任何優惠。

例子三:丙與其妻子都是中國公民,兩人每年在美居住約 90 天,其余時間居住在中國,他們的永久居住地在上海。兩人向美國某家公司投入大量資金,并且是這家公司的董事會成員,但并不負責公司的日常運作。兩人還在美國購置了數處投資性房地產。在此例中,丙按照中國國內法被認定為中國的稅收居民;按照美國國內法被認定為美國的稅收居民(實際停留天數標準)。因此,根據《協定》的有關規定,首先判斷丙在兩國是否有住所。易知:丙在中國有住所而在美國沒有住所,因此丙被視為中國的稅收居民,而非美國的稅收居民。

4.3 加比規則的例外

截至 2020 年 4 月底,我國已對外正式簽署 107 個避免雙重征稅協定(其中 101 個已生效)和香港、澳門兩個特別行政區簽署了稅收安排(已生效),與臺灣簽署了稅收協議(尚未生效)。在我國與其他國家簽訂的雙邊稅收協定中,加比規則通常以《聯合國關于發達國家和發展中國家雙重征稅協定范本》(以下簡稱《UN 范本》)為準,但也有部分協定采用與《UN 范本》不同的加比規則,如 OECD 范本等。雖然 OECD 范本和 UN 范本的加比規則類似,但在具體的協定中也可能有不同確定方式,因此,我國投資者應當關注其業務所在國家與我國之間的雙邊稅收協定,以便確定相應的加比規則。

5 跨國加密貨幣投資的注意事項

跨國加密資產投資者的投資業務通常遍布世界各地,此時,除在資產所屬地區的交易需要按照屬地原則由當地進行征稅外,若其被認定為高稅率國家的稅收居民,則可能向該國承擔無限納稅義務。為合理消除相應的投資成本,本文認為投資者可以從以下幾個方面做出考慮:

第一,盡量避免在高稅率國家擁有永久性住所。永久性住所是判斷稅收居民身份的首要標準,如果投資者在高稅率國家擁有永久性住所,那么其很可能被認定為該國的稅收居民。因此,投資者應該盡量避免在高稅率國家購買或租賃長期使用的、用于居住的不動產。

第二,盡量將重要利益中心放在低稅率國家。如果投資者在多個國家都有永久性住所,那么其應盡量將重要利益中心放在稅率較低的國家。重要利益中心是指個人和經濟關系最密切的地方,包括家庭、社會、職業、財產等方面。投資者可以通過以下方式來體現重要利益中心:

在低稅率國家與家人共同居住,或經常探望之

在低稅率國家參與社會活動、加入社團組織、建立友誼關系等

在低稅率國家從事主要的職業或業務活動,或者設立公司、分支機構、辦事處等

在低稅率國家投資或持有大部分的財產

在低稅率國家開設銀行賬戶、信用卡、保險等金融產品

第三,盡量避免在高稅率國家有習慣性居所。如果投資者在任何一個國家都沒有永久性住所且難以確定利益中心,那么其應盡量避免在高稅率國家有習慣性居所。具體而言,投資者應當盡量控制在高稅率國家的居住時間,或者提供證據證明其在該國的居住是暫時性的,如旅游、訪友、商務考察等。

最后,對于實體的投資者而言,其應盡量將實體的實際管理機構設在稅率較低的國家。實際管理機構是指實體的最高決策機構,通常是董事會或者類似機構,它負責制定和執行實體的重大決策。如果該實體在多個國家都有經營活動,則應將實際管理機構的會議地點、文件存放地點、高級管理人員居住地點等設置于稅率較低的國家,以體現該國是實體的重要利益中心。如果實際管理機構所在一方無法確定,那么雙方主管當局將通過協商來解決。這種情況下,結果可能不確定且耗時較長。因此,投資者應盡量避免這種情況發生,或主動與相關國家的稅務機關溝通,以爭取更有利的結果。

Foresight News

金色財經 Jason.

白話區塊鏈

金色早8點

LD Capital

-R3PO

MarsBit

深潮TechFlow

Tags:數字貨幣IOTAIOTECH數字貨幣和加密貨幣的區別是什么iota幣最近暴跌原因IOTX幣前景bigonechina

作者:Jerry@TPDAO、BeeGee美國眾議院在本周就穩定幣法案進行投票表決,這是加密貨幣監管法案首次在國會付諸表決,這是國會山為數字資產行業編纂聯邦監管法規的一個里程碑.

1900/1/1 0:00:008月3日,以太坊銘文協議Ethscriptions上的龍頭“概念幣”eths地板價來到歷史高點的640美元附近。暴漲現象讓一眾投資者拍段大腿的同時,也受到了BRC-20創始人domo的認可.

1900/1/1 0:00:00作者:DefiOasis 編輯:林克,《極客web3》從猿猴時代開始,社交便是人類社會生活中的重要一環。對于身為群居動物的人類,社交的重要性不言而喻.

1900/1/1 0:00:00作者:BRAYDEN LINDREA,COINTELEGRAPH;編譯:松雪,金色財經根據美國證券監管機構采用的新規則.

1900/1/1 0:00:00根據 Datos.com 統計,全球加密貨幣理財市場規模早在 2021 年已達到 2920 億美元,同比增長逾600%。預計到今年(2023年)年度,預計將超過50億美元.

1900/1/1 0:00:00作者: Kylo@Foresight Ventures區塊鏈技術及其生態的出現為創新者、開發者和用戶提供了許多機會.

1900/1/1 0:00:00