BTC/HKD-0.34%

BTC/HKD-0.34% ETH/HKD-0.92%

ETH/HKD-0.92% LTC/HKD+0.08%

LTC/HKD+0.08% DOT/HKD-0.37%

DOT/HKD-0.37% ADA/HKD-0.21%

ADA/HKD-0.21% SOL/HKD-1.12%

SOL/HKD-1.12% XRP/HKD-0.72%

XRP/HKD-0.72% DOGE/US+1.05%

DOGE/US+1.05%

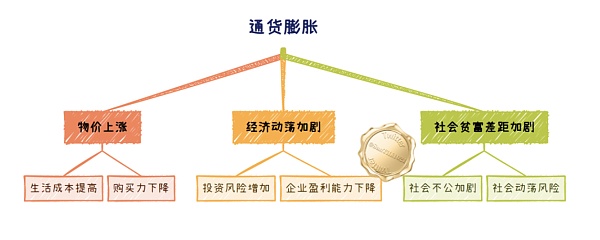

通貨膨脹的危害:

物價上漲:通貨膨脹會導致物價上漲,這會增加生活成本,降低人們的購買力。

經濟不穩定:通貨膨脹會導致經濟不穩定,增加投資風險,可能導致企業盈利下降。

社會貧富差距擴大:通貨膨脹可能會加劇社會貧富差距,導致社會不公和社會動蕩。

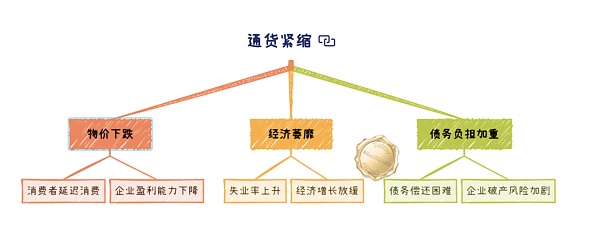

通貨緊縮的危害:

物價下跌:通貨緊縮會導致物價下跌,這可能會導致消費者延遲消費,企業盈利下降。

經濟萎縮:通貨緊縮可能會導致經濟萎縮,失業率上升,經濟增長放緩。

Tether:5月持有的美債占市場總量的2%以上:9月6日消息,Tether發文《Tether如何讓美元保持強勢》,稱Tether已成為美國國債的買家,5月份Tether持有的美債占美債市場總量的2%以上,超過了伯克希爾哈撒韋公司(Berkshire Hathaway)擁有的金額。截至今天,商業票據總敞口再次降至約37億美元(從2021年7月的300億美元一路下降),到2022年10月底將降至零。[2022/9/6 13:12:29]

債務負擔加重:通貨緊縮可能會導致債務負擔加重,償債困難,破產風險增加。

如果不斷提高債務上限,不斷放新債等于加劇刺激了通貨膨脹危機,而持續的加息,使利率不斷升高,又會引發通貨緊縮與債務違約,特別是銀行與政府債務風險的同時出現。

逐步調整債務上限:由于美國給自己設置的債務上限不是特別大幅度,所以還有逐步調整的空間。如果突然大幅度提高債務上限,可能會導致國際市場對美國財政狀況的擔憂進一步加劇,從而加劇通貨膨脹的憂慮。因此,美國可能需要逐步、穩步地提高債務上限,以避免市場恐慌。逐步

高盛:預計美聯儲QT將加劇美債波動 損害市場流動性:2月2日消息,高盛策略師Praveen Korapaty等人表示,美聯儲收縮資產負債表可能會損害美國國債市場的流動性,加劇市場波動,并影響美國利率市場各部分之間的相對價值。高盛認為,量化緊縮可能使交易最活躍的基準證券與發行了較久的證券定價差距擴大,并縮小較短期美國國債收益率與掉期利率之差。預計國債期貨和現貨之間的收益率差將擴大。與此同時,美聯儲減少債券持有規模所導致的系統內超額準備金耗盡,可能對短期利率產生上行壓力,例如有效聯邦基金利率和短期國債收益率,不過相比2022年,2023年這些走勢可能會更顯著。(財聯社)[2022/2/2 9:27:09]

債務重組:延長債務的期限,降低債務的利率,新債還舊債(再融資,此法雖能暫緩危機但無法解決危機),部分減免債務,債務重置,債務換股等手段。債務重組雖然能幫助快速降低債務,但往往其也發生在相對較為危機的時候,尤其涉及到國債的時候還會牽扯國家的信譽與市場風險。

10年期美債收益率短線走高2個基點:10年期美債收益率短線走高2個基點,最高報1.633%。[2021/3/26 19:18:34]

所以這個手段往往發生在危機前后,如:★債務違約/債務負擔過重/經濟危機/改革發生之時,國家收入下降,用債務重組來緩解經濟壓力,釋放新空間。

適度的貨幣政策:中央銀行可以通過調整利率和貨幣供應來控制通貨膨脹,美聯儲需要在控制通貨膨脹和避免經濟過冷之間找到平衡。這可能意味著適度的加息,使得借款成本增加,從而降低貨幣供應,抑制通貨膨脹,但加息的速度和幅度在此刻需要慎之又慎,謹慎控制,以避免引發市場恐慌和債務違約,目前的經濟環境與2022年截然不同,可以用如履薄冰來形容一點也不過分。

財政政策:美國可能需要進行一些財政政策的改革,包括政府削減不必要的支出,改革稅收制度,增加稅收,以及尋找新的收入來源(是否包括對灰色產業富的流油的企業或者某些中小國的保護費提高等等就不確定了)。

IFR:下周美債收益率仍是焦點,料十年期美債將至少升至2%:路透社旗下媒體IFR分析師John Noonan認為,未來一周市場的主要焦點仍將是長期債券收益率的波動,尤其是美國國債收益率。當前市場似乎已經達成共識,美國10年期國債收益率將至少升至2.00%,這將對風險資產產生最大影響。美債收益率大幅波動走高可能是股市回調和美元走高的催化劑。(金十)[2021/3/21 19:05:11]

推動經濟增長:通過推動經濟增長,可以增加政府的稅收,從而幫助減輕債務負擔。這可能需要一系列的政策,包括投資基礎設施、提高教育和技能培訓、促進科技創新等。

結構性改革:政府可以通過進行結構性改革來提高經濟的生產效率和競爭力,從而增加經濟的增長潛力,幫助解決債務問題。

國際合作:在全球化的今天,通貨膨脹和債務問題往往需要國際間的合作來解決。例如,國家可以通過國際金融機構如國際貨幣基金組織(IMF),世界銀行來尋求幫助,或者通過國際貿易和投資來刺激經濟增長。美國作為世界經濟話語權大國,可以與其他國家和國際金融機構合作,共同應對消化分擔通貨膨脹和債務危機。

美債收益率持續上升 美聯儲或不會釋放政策調整信號:經濟數據向好,疊加大規模經濟刺激計劃,通脹擔憂卷土重來,10年期美債收益率上周漲穿1.64%關口。市場預期,10年期美債收益率將持續上行至2%附近,在美債收益率達到新的平衡點之前,風險市場將持續面臨波動,美聯儲或不會在本周的利率政策會議上釋放政策調整信號。(上證報)[2021/3/15 18:44:28]

社會保障制度:政府可以通過建立和完善社會保障制度,如退休金、醫療保險等,來保護社會最弱勢的群體,減輕通貨膨脹和債務問題對他們的影響。

轉移注意力:增加游戲產業,虛擬產業,娛樂產業,數字產業與新蓄水池產業的推廣,將違約風險與通膨風險帶來的危害相對弱化,可以將思維遷移到相對精神快樂富足的領域。

轉移矛盾點:將對內矛盾轉化為國際矛盾與對外矛盾,盡管,后面的此2法不能解決根本問題,但可以將壓力與消極情緒相對化解掉。從而降低解決問題的門檻與負面情緒。(轉移注意力與矛盾點只能短期有效,并不能解決長期根本問題,所以只能當做臨時戰術手段)

以上的解決方案需要根據具體的經濟環境和市場反應來調整和應用。可以看到,目前不僅僅美國,其問題其實世界各國均在有類似的面對,而這其中很多政策與策略實際上是水火不同的效果。但,當下經濟環境已經到了一個需要考驗和諧融合與調和的大智慧階段,所以,這是對政策制定者的智慧和勇氣的很大考驗,并需要整體市場信心和全體民眾的理解和支持才能完成的艱難任務。

變化:萬事萬物都在不斷地變化中,我們需要適應這種變化,而不是抵抗它。在當下經濟問題上,我們需要適應市場的變化,及時快速的調整我們的經濟政策和策略,以適應新的經濟環境。這種變化可能是半年,1個月,1周,甚至隔天就產生了變化。要隨變而動。

平衡:陰陽平衡,任何事物與戰略策略都具有兩面性。我們需要努力追尋對我們有利的方向,在通貨膨脹和債務危機問題上,我們需要找到一個平衡點,既要控制通貨膨脹,又要解決債務問題。或者在通膨大區中找到通縮的和諧或根據點,通縮中,找到通膨相對的刺激區,來以點推面,逐步達到均衡。這可能需要我們在貨幣政策和財政政策之間找到一個平衡。

推衍:如果危機不可避免,但又無法確定具體是哪一種。我們就需要分析未來的經濟趨勢,推衍出不同情況下的調整策略,以便我們可以提前做好準備,未雨綢繆,避免或減輕經濟問題的影響。

和諧:和諧是萬事萬物的基礎。在解決通貨膨脹和債務危機問題時,我們需要尋求各方的和諧,包括政府、企業、民眾等各方的和諧。而這一點,自古的周易與華夏智慧很可能使我們受益匪淺,渡過此次危機。在危機來臨時,我們也許可以暫時維護最重要的相生的關系,削弱次重要領域的相克環節。

模式1:

提高債務上限,削減支出,尋覓新收入渠道(查/稅/追/抄/起訴/新業務)等,發行新債融資。

暫緩加息,通膨回彈,持續加息,危機難耐,債務壓力持續加大,較難維持。

部分違約,信譽受損,危機襲來,天雷滾滾,債務重組,負擔減輕。

重啟經濟,多重刺激,進入虛擬,新型膨脹期,新紀元。

模式2:直接放水,進入通脹時代,靠新的蓄水池吸水(虛擬資產,元宇宙,VR,AI等)

由于模式2人們只會直接體驗通貨膨脹,沒有刺痛對比,所以個人感覺概率不大,個人傾向于模式一的走勢推測。

此處推測完全為個人相對局限與狹隘的觀點,無任何指向性推薦或引導投資性意義。希望仁者見仁智者見智,共同分析這次即將到來的新紀元前的震蕩。

Future小哥哥

個人專欄

閱讀更多

金色早8點

Odaily星球日報

金色財經

Block unicorn

DAOrayaki

曼昆區塊鏈法律

Tags:HERETHTETTHEEthereum GoldethereumcloudKTETH幣The Sandbox

Cairo 編譯器的第 2 版對 Starknet 語法進行了更改,使代碼更加明確和安全。智能合約公共接口是使用特征定義的,并且對存儲的訪問是通過 ContractState 特征完成的.

1900/1/1 0:00:00作者:Louround_,來源:Twitter@Louround;編譯:Yvonne,MarsBit為什么我相信在下一輪牛市中,比特幣將達到10萬至20萬美元.

1900/1/1 0:00:00成長性對于投資回報至關重要,然而在 web 3 ,能夠成功拓展新業務的項目少之又少,老項目新業務多半競爭不過該業務競爭的新項目.

1900/1/1 0:00:00作者:xpara,Four Pillars;翻譯:金色財經xiaozou 要點: Matterlabs是zkSync的開發公司,一直致力于開發其獨特的zkEVM、創建偉大的產品.

1900/1/1 0:00:00作者:區塊律動BlockBeatsConsenSys 旗下以太坊 Layer 2 解決方案 Linea 于本次 ETHCC 大會期間宣布上線主網.

1900/1/1 0:00:00簡述: 歷史已經證明,衍生品可以強化現貨市場,并為供應鏈中的利益相關者提供額外的工具來管理他們的業務。同樣地,以太坊的現貨gas市場也可能從衍生品市場中獲益.

1900/1/1 0:00:00