BTC/HKD-0.33%

BTC/HKD-0.33% ETH/HKD-0.99%

ETH/HKD-0.99% LTC/HKD+0.54%

LTC/HKD+0.54% DOT/HKD-2.73%

DOT/HKD-2.73% ADA/HKD-1.51%

ADA/HKD-1.51% SOL/HKD-0.57%

SOL/HKD-0.57% XRP/HKD-1.58%

XRP/HKD-1.58% DOGE/US-1.58%

DOGE/US-1.58%原文作者:Messari - Ashu Pareek

原文編譯:BlockTurbo

雖然美元可能不是最好的貨幣,但在 2022 年毫無疑問它仍然是最重要的貨幣。作為全球儲備貨幣,美元有助于理解資產價格。資產的全球價格是由現金(貨幣和信貸)的可用性和資產供應驅動的。在其他條件相同的情況下,更少的美元意味著更低的價格。

了解美元流動性的機制和運動將有助于所有參與者駕馭市場波動。然而,更重要的是,掌握這個現在流行的指標中的細微差別將是一個強大的優勢。

自全球金融危機以來,美聯儲資產負債表流量已成為美元流動性的最重要組成部分。當美聯儲通過購買資產(國債和抵押貸款支持證券)向市場注入大量流動性資金,這被稱為量化寬松 (QE);另一方面,量化緊縮 (QT) 是美聯儲出售其部分資產(同樣是美國國債和抵押貸款支持證券)。

QE 和 QT 通過“投資組合再平衡效應”影響風險資產(即加密貨幣)。在量化寬松期間,這意味著資金流向風險資產。

示例:美聯儲從投資者手中購買國債 -> 國債價格上漲,因此收益率下降 -> 投資者不想持有現金,而是想購買類似的、安全的、收益率有吸引力的長期資產。投資者購買公司債券 -> 發行公司使用債券收益從投資者手中回購股票 -> 股票價格上漲,變得更貴(市盈率更高) -> 投資者不想持有現金,但想購買仍有較高潛力的資產-> 投資者購買加密貨幣。

QT 只是這個過程的倒退。為了吸收這些“安全”資產的額外供應并保持配置不變,投資者需要出售其他資產。這通常從曲線的風險最高的一端開始(即加密貨幣)。

Aptos域名項目Aptos Names開源合約:金色財經報道,Aptos生態域名項目Aptos Names宣布開源合約。Aptos Names為Aptos Labs的一部分。[2023/1/25 11:29:40]

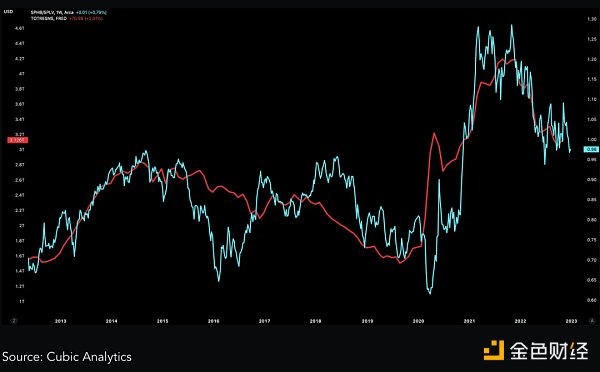

因此,正如預期的那樣,美聯儲資產負債表流量不僅與金融資產的表現呈正相關,而且與高風險(高貝塔值)資產的相對表現也呈正相關。

上圖顯示,隨著儲備增加,標準普爾 500 指數中風險較高的股票指數 (SPHB) 優于風險較低的標準普爾 500 指數股票 (SPLV),反之亦然。當然,這種相關性也適用于卓越的風險資產類別,即加密貨幣。

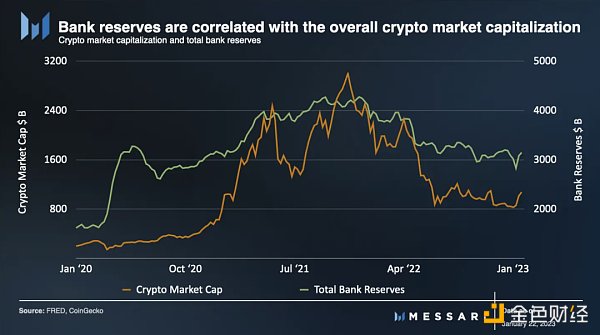

然而,故事并沒有以美聯儲的資產負債表結束。在過去三年中,另外兩個實體已成為整體流動性方面的主要參與者。

當美聯儲針對 COVID-19 封鎖造成的通貨緊縮采取大規模貨幣刺激措施時,美國財政部沒有讓機會(廉價資金)白白浪費。它將其“銀行賬戶”(財政部普通賬戶 - TGA)增加了大約五倍,從而增加了它在整體流動性中的作用。

通常,提取的 TGA 對資產有利。這意味著更多的美元流向經濟,發行更少的債務(以美國儲蓄債券、美國國庫券和美國國庫券的形式)。然而,如何使用 TGA 的資金也是需要考慮的重要因素。例如,對家庭的直接支付(如 2020 年和 2021 年的支付)比基礎設施支出等更能刺激風險資產。

Roboto Games完成1500萬美元A輪融資,a16z領投:金色財經報道,旨在連接Web2體驗和可訪問的Web3游戲元素的游戲工作室Roboto Games完成1500萬美元A輪融資,a16z領投,其他參投方包括Ancient8、Animoca Brands、Gumi Cryptos Capital、Harrison Metal Capital、Makers Fund、Merit Circle、Transcend和一些天使投資人。迄今為止,該公司的總融資額為1950萬美元,包括2019年的種子輪融資。

Roboto Game由Web2資深人士創立,計劃將Web3元素添加到其即將推出的生存/制作大型多人在線(MMO)游戲Foragers and Fighters中,該團隊計劃在2023年第一季度推出該游戲的初始可玩版本,新資金將用于繼續打磨游戲并擴大招聘,包括藝術家和營銷人員。[2022/11/30 21:10:49]

另一方面,當 TGA 增加時,這通常對資產不利。增加的債務發行將美元從系統中吸走,有效地擠出風險曲線下方的機會(例如,公司債券)。然而,與 TGA 是增加還是減少一樣重要的是發行的構成——換句話說,TGA 是如何獲得資金的。

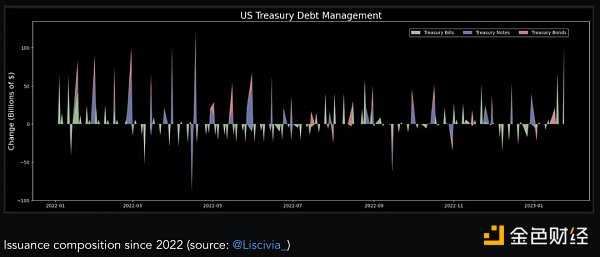

投資者應關注季度退款公告 (QRA),以了解政府收入狀況(更高的赤字最終意味著更多的發行)和 TGA 計劃(即目標余額)。然而,本公告的真正關鍵是拍賣時間表。長期發行與其他長期資產競爭,這意味著加密貨幣等風險資產的資本較少(價格較低)。另一方面,短期發行對久期(風險)重資產的影響微乎其微,因為它主要與“現金等價物”競爭。正如我們將在下一節中看到的那樣,由于構成而導致的結果差異可能更加明顯鑒于對短期政府債務——國庫券的需求被壓抑。

財政部 2020 年和 2021 年的轉移支付導致個人儲蓄率居高不下。這些儲蓄中有很多溢出到更具吸引力的貨幣市場基金(而不是普通儲蓄賬戶)。貨幣市場基金 (MMF) 投資于低風險、短期債務證券——主要是美國國庫券。

Messari:以太坊在2021年獲得超100億美元的現金流:2月28日消息,據區塊鏈分析公司Messari最新研究顯示,在過去一段時間里,加密貨幣曾被人們懷疑,主流加密貨幣經歷了足夠多的市場波動,比特幣、以太坊和其他加密貨幣也被置于風險范圍的「高位」,但現在情況出現了變化,加密貨幣已穩定進入全球金融大聯盟。

2021年,以太坊網絡獲得了超過100億美元的現金流,與許多大型跨國公司現金流規模相當。雖然比特幣和以太坊可能會波動,但它們并不像大多數人認為的那樣屬于風險最高的細分市場。[2022/2/28 10:19:20]

紐約聯儲的逆回購工具 (RRP) 通過吸收這些儲蓄來建立短期利率的“軟下限”。因此,貨幣市場基金不會通過壓低收益率曲線短端的收益率來干擾美聯儲的利率目標。RRP 提供與美國國庫券類似的利率,但它不存在期限風險并且僅在隔夜“鎖定”資金。

存入 RRP 的資金實際上是非流動性的,因為它沒有借出或以任何其他方式部署。這意味著增加的 RRP 是凈流動性流失。另一方面,離開 RRP 的資金是凈流動性注入。這筆錢可以通過貨幣市場基金重新分配——進入國庫券、AAA 級美國公司商業票據、回購貸款等。或者,它可以從貨幣市場基金中提取,用于購買其他資產或用于實體經濟。

了解流動性的主要組成部分后,我們現在可以評估它們在 2023 年第一季度及以后的前景。

在了解 TGA 財務流動時,美國財政狀況是重中之重。在短期內,最重要的動態是圍繞債務上限。債務上限是國會對美國財政部可以持有多少債務設定的限制。債務上限于 1 月 19 日星期四觸及,此后,財政部一直在使用“非常措施”為政府提供資金。

這對 TGA 和即將發行的債券有很多影響。首先是花掉 TGA,給投資者留下更多現金。

Messari前主管:不支持YFI通貨膨脹提案:對于Yearn.finance社區發起關于增發1000枚YFI用于獎勵開發人員的提案,Messari前主管、股票及加密貨幣交易員Qiao Wang剛剛發推表示:“作為YFI的少量持有者,我強烈反對這一建議。僅僅因為上市公司做類似的事情并不意味著這是對的。更好的方法是通過給核心開發者一部分協議產生的現金流來激勵他們。”[2021/1/15 16:12:46]

然而,財政部也可以通過出售其他政府賬戶持有的證券和暫停對某些聯邦雇員退休基金的投資來繼續發行債券(約 5000 億美元)。此外,正如拍賣時間表向我們展示的那樣,即將發行(到 4 月)的息票(持續時間更長)非常重。如果財政部堅持他們的計劃,并且 TGA 支出代替國庫券,則長期供應將給風險資產帶來壓力。話雖如此,財政部的計劃可能會發生變化,因此要了解過去和即將發行的實際、確切規模和構成,請關注財政部的公告和結果頁面。

然而,如果財政部確實出售票據,特別是高于 RRP 利率,RRP 應該會下降,風險資產應該會上漲,正如過去幾周所見。

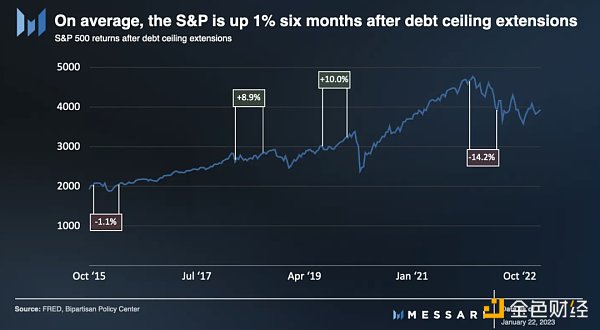

最近的動蕩表明,提高債務上限的談判可能會充滿風險。如果在達到債務上限后 TGA 耗盡,政府將不得不關閉。動蕩的談判過程和隨之而來的不確定性可能會對風險資產產生輕微的負面影響,特別是如果長期債券的發行仍按計劃進行的話。

在大多數情況下,圍繞債務上限的戲劇性事件對市場來說并不是什么大事。 圍繞這次談判的因素及影響超出了本報告的范圍,但如果歷史有任何指導意義,債務上限將會上升。

聲音 | Messari首席執行官:加密貨幣間交易免稅將為美國國稅局帶來更多收入:金色財經報道,Messari首席執行官兼創始人Ryan Selkis表示,如果代幣化網絡獲得安全港會很有趣,但該行業尚未獲得安全港。此外,加密貨幣需要最低限度的豁免,稅收政策是一場災難。根據Selkis的說法,理想情況下,美國現在應該采納法國和德國的加密貨幣稅收政策。然而,Selkis承認這不大可能發生。此外,他表示,加密貨幣之間的交易免稅將“解決大量令人頭痛的問題,而且可能為國稅局帶來更多收入,因為合規程度更高。隨后,Selkis斷言他認為這不會發生。[2020/1/15]

債務上限延期并非對長期資產不利。事實上,減少的不確定性是一個優勢。然而,在當前環境下,新一輪發債浪潮可能會加劇美聯儲的量化緊縮,從而導致流動性凈撤出。

目前,投資者應繼續關注債務上限談判,同時關注每日財政部聲明。鑒于資本市場的波動性,以及資本收益與稅收收入之間日益增長的相關性,應密切監測趨勢和勢頭轉變。

根據經驗,由于第 4 季度的預估納稅情況, 1 月份 TGA 流動性動態持平至略微積極。然而,隨著 TGA 開始為季節性退稅提供資金, 2 月和 3 月的變化更大。

在 11 月底美聯儲主席杰羅姆·鮑威爾 (Jerome Powell) 向布魯金斯學會 (Brookings Institution) 發表的講話中,他為 QT 激進的步伐辯護,稱銀行處于“充裕的準備金制度”中。這意味著,至少在理論上,銀行應該能夠購買美國國債,而不會將其儲備消耗到美聯儲的舒適水平(約 2.5 萬億美元)以下。

然而,正如杰羅姆鮑威爾后來提到的那樣,儲備非常不穩定。對于不斷變化的國庫券市場來說尤其如此。

由于 MMF 費用高以及儲蓄存款和 CD 的利率接近 0% ,“美國家庭”成為國庫券的邊際投資者。隨著家庭壓低國庫券收益率,MMF 已成為不可靠的買家,它們通常會拋售持有的國庫券,轉而購買更具吸引力的 RRP 工具及其更高的收益率。這呈現出一種雙重打擊。家庭不是從 RRP 中提取資金,而是作為主要的票據購買者,這意味著票據發行將繼續消耗銀行準備金,因為家庭將銀行存款(目前為 10 萬億美元)用于購買票據。

雖然這是美聯儲和財政部的一個主要困境,但由于他們可以使用許多工具,這并不一定意味著災難。

調整補充杠桿率 (SLR):SLR 是銀行需要支持其資產(資產包括國債和準備金)的流動抵押品的數量。通過降低 SLR 或設立豁免,美聯儲可以讓銀行更容易、更便宜地增加準備金和購買國債。

RRP 調整:美聯儲調整 RRP 最安全的方法是設置參與上限,將 MMF 推入票據。另一種風險較高的方法是調整 RRP 的比率。然而,這兩種方法都會波及(壓低)所有短期利率,并且非常明顯地與美聯儲的利率目標背道而馳。

國債回購:美國財政部暗示要進行回購。該計劃的關鍵是發行期限較短的國庫券來購買期限較長的國債。縮短市場久期對風險資產(即加密貨幣)非常有利,但需要與上述策略之一結合使用,以便在吸引 RRP 流動性的同時保持銀行準備金。

盡管從技術上講,美聯儲不會在任何這些情況下實施量化寬松政策,但每種情況都會通過大幅放松金融條件(為風險資產創造有利環境)來抵消量化寬松政策。他們將分別通過擴大貸款能力、降低短期利率和縮短市場久期來實現這一目標。

通常與經濟衰退相關的因素,如就業和信用利差,一直在嗡嗡作響。另一方面,債券市場,尤其是收益率曲線,正在出現前所未有的衰退。特別值得注意的是 10 年期至 3 個月的美國國債收益率利差,這是有史以來倒掛幅度最大的。自第二次世界大戰以來,出現了 8 次 3 個月期利率高于 10 年期收益率的情況。在每一個案例中,經濟衰退都發生在 12 到 18 個月的時間內。

了解正在發生的事情的一種方法是使用 42 Macro 創始人 Darius Dale 的經濟周期框架。簡而言之,有兩個階段:第一階段,流動性下降,導致第二階段,收益(以及就業和信貸)下降。

不幸的是,從這個角度來看,風險資產處于雙輸局面。商業周期持續的時間越長,尤其是勞動力市場,美聯儲保持流動性緊張的時間就越長(假設市場運作正常)。到美聯儲被迫放松貨幣政策時,商業周期將處于低迷狀態。在經濟衰退期間,由于收益下降、信貸收緊、貨幣流通速度下降以及陷入困境的各方被迫出售而導致股價下跌,導致流動性收緊。

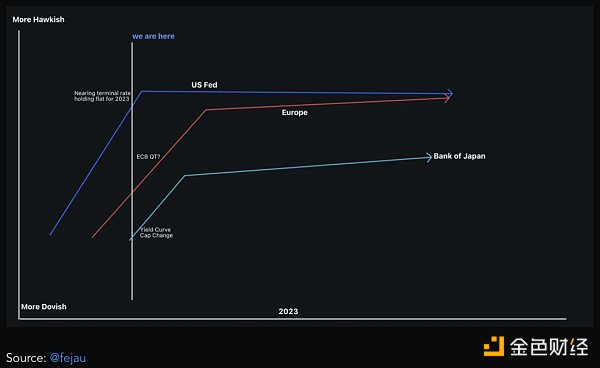

隨著其他中央銀行趕上美聯儲(利率差異縮小),美元指數 (DXY) 急劇下跌。

美元在全球市場中的核心作用意味著考慮到所有其他因素,美元走軟有助于緩解國際融資壓力,從而支撐風險資產。

全球流動性和市場的其他三個重要中央銀行是中國人民銀行 (PBoC)、歐洲中央銀行 (ECB) 和日本銀行 (BoJ)。

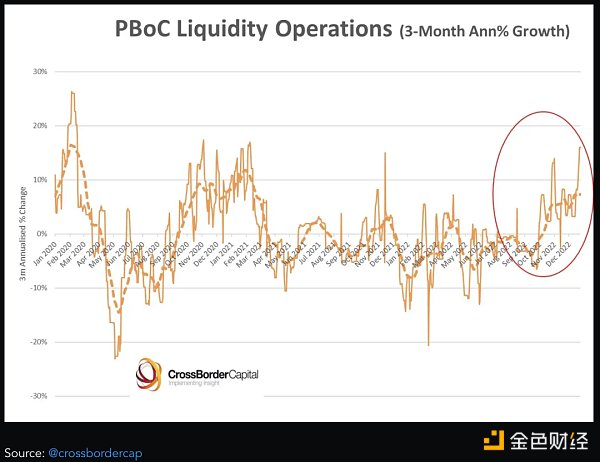

中國人民銀行在全球流動性方面的作用僅次于美聯儲。雖然對于那些以美元為資產定價的人來說它不那么重要,但由于其經濟足跡,它仍然值得理解。

中國人民銀行放寬政策和中國重新開放(消費重啟)相結合,增加了全球流動性。然而,(需求方)通脹效應,尤其是對大宗商品價格的影響,值得密切關注。

在流動性方程式的另一面是美國政府債券的最大持有者日本。12 月,日本通脹達到 41 年來的最高水平,迫使日本央行重新考慮其超寬松貨幣政策。這帶來的第一個影響是大型日本機構拋售美國債券,以支持更具吸引力的國內收益率和日元走強。然而,更大的影響是對日元作為“融資貨幣”的作用的威脅。

直到最近,日本央行還是唯一的鴿派央行,而日元仍然是唯一負利率的貨幣(現在僅處于收益率曲線的前端,到期期限不到一年)。這意味著投資者可以借日元購買其他高收益資產,例如美國債券。日本政府債券 (JGB) 收益率上升導致日元走強威脅到這些“套利交易”。現有套利交易的平倉,以及新發現的資金短缺,貨幣可能會影響美國債券收益率,這對風險資產來說不是好兆頭。

除了少數例外,高債務、低增長體制(就像我們今天所處的體制)具有更高的波動性。一方面,需要有充足的流動性來維持償債能力。另一方面,也需要管理貨幣貶值和通貨膨脹。

正如我們所見,美聯儲正在玩一場越來越不穩定的游戲。從市場功能的角度來看,從儲備中提取流動性的國庫券和較長期的票息都存在著令人難以置信的問題。一旦債務上限被取消,日本央行突然變得強硬,可能會迫使美聯儲進行干預,這會加劇這種情況。但是,這與 COVID-19 的響應有很大不同。與其進行大規模的不分青紅皂白的資產購買浪潮,不如留意更具影響的隱形量化寬松政策(國債回購、調整 SLR 或 RRP 等)。雖然這可能不會對實體經濟產生太大影響,但它仍可能推動新的資金流向加密貨幣,尤其是 BTC。

金色財經

金色早8點

Odaily星球日報

Arcane Labs

澎湃新聞

深潮TechFlow

歐科云鏈

鏈得得

MarsBit

BTCStudy

作者 | Jaran Mellerud得益于閑置的水電資源,瑞典已經成為歐洲比特幣挖礦最后的庇護所之一。但什么定義了這個北極前哨下的比特幣挖礦業呢?這是比特幣挖礦業全球篇系列文章中的第一篇.

1900/1/1 0:00:00作者:Aave 編譯:DeFi 之道,Kyle一文速覽Aave V3 四大重要特征。1 月 27 日,DeFi 借貸協議 Aave 宣布其 V3 版本已部署在以太坊主網上.

1900/1/1 0:00:00來自 | TokenUnlocks 編譯 | PANews 近日,加密分析公司TokenUnlocks發布《2022年度報告》.

1900/1/1 0:00:00文/Lyn Alden,比特幣kol,Lyn Alden Investment Strategy創始人;譯/金色財經xiaozou隨著區塊獎勵逐漸減少,并傾向于只收取交易手續費.

1900/1/1 0:00:00一位名叫 Kgothatso Ngako 的非洲小哥發現了一個商機,他相信他在非洲的鄰居可以從擁有比特幣中受益,但大多數非洲人沒有智能手機.

1900/1/1 0:00:00原文作者:André Beganski,decrypt;Odaily 星球日報譯者:Moni6 月 1 日,可能會是一個對全球市場產生歷史性影響的日期,美國正面臨著有史以來第一次債務違約的風險.

1900/1/1 0:00:00