BTC/HKD+0.12%

BTC/HKD+0.12% ETH/HKD+0.07%

ETH/HKD+0.07% LTC/HKD+0.05%

LTC/HKD+0.05% DOT/HKD+2.52%

DOT/HKD+2.52% ADA/HKD+0.53%

ADA/HKD+0.53% SOL/HKD+1.27%

SOL/HKD+1.27% XRP/HKD-0.16%

XRP/HKD-0.16% DOGE/US+0.94%

DOGE/US+0.94%即使作為現貨 DEX 的龍頭,Uniswap 護城河遠沒有想象的那么寬廣,盈利潛力堪憂。 為何會如此?本文將用詳細的案例和數據為你解析。

$UNI 因其作為“無意義的治理代幣”的代表而廣受批評。實際上,此事遠遠不是打開分成開關,然后將收入用于分配或者回購這么簡單。即使作為現貨 DEX 的龍頭,Uniswap 護城河遠沒有想象的那么寬廣,盈利潛力堪憂。 為何會如此?本文將用詳細的案例和數據為你解析。

本文將從以下幾點展開分析:

DEX 與用戶連接較弱,護城河較淺

UNI 沒有進一步開發附加價值

CEX 現貨交易免費潮,更難獲取定價權

UNI 若能成功開啟分成,樂觀情況下協議收入仍不多,估值不低且不足以覆蓋團隊費用

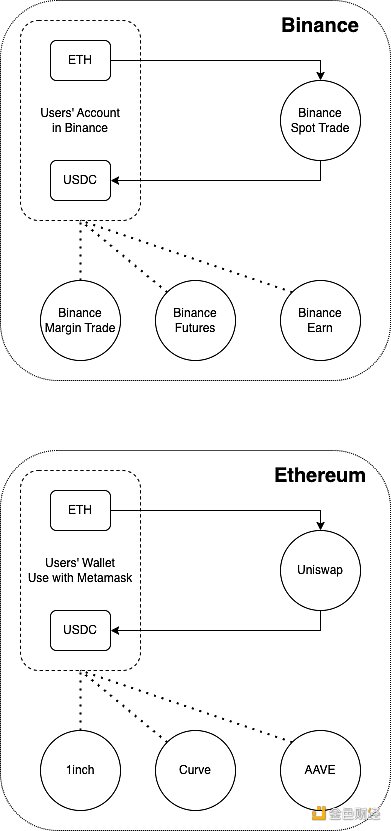

市場對于 DEX 的期許不少來源于 CEX 的平臺幣在過往表現優異,然而 DEX 和 CEX 兩者在諸多方面的差別造成其盈利能力上有重大差異。 參見下圖,使用幣安交易現貨,意味著你的幣存在了幣安,你在使用幣安的APP,資金在幣安的生態內流轉,你不斷與幣安生態產生連接與信任。 而 Uniswap 僅在交易部分起作用,資金并不在 Uniswap 停留,與幣安對應的是 Etherum 而非 Uniswap,連接與信任在 Ethereum 中積累。也就是說 CEX 和 L1 是一個層級的,現貨 DEX 僅可對標 CEX 中的一個模塊。

數據:Uniswap于Base鏈總成交額已達4312萬美元:8月14日消息,據DefiLlama數據,Uniswap已于Base鏈上實現4312萬美元成交額。[2023/8/14 16:24:17]

這使其無法像 CEX 一樣輕易橫向擴張,在 ETH 生態中也面臨著激烈的競爭:

用戶可以隨意切換到 Curve 等競品上

1inch 等聚合交易充分利用 DeFi 整體的流動性,價格必然更優

仿盤的高度同質化競爭,卷抽成卷費用,壓縮利潤空間

DEX 是 DeFi 中少數不用沉淀用戶(非LP)資金的,這使得其歷史信譽價值略低

所以雖然從交易量上看 Uniswap 雖然獨占鰲頭,但是若其打開抽成開關,很有可能對其份額造成負面影響,此次 UNI 社區否決開關提議亦有這一重考量。

Uniswap V2銷毀的ETH數量突破10萬枚:據歐科云鏈鏈上大師數據顯示,當前以太坊銷毀量為108.44萬ETH,銷毀速率6.48ETH/分鐘;昨日以太坊銷毀量為13694.03ETH,環比上升20.67%。當前銷毀量前三的協議分別為: OpenSea 11.73萬ETH、Uniswap V2 10.02萬ETH以及ERC-20 USDT 5.85萬USDT;Uniswap V2成為第二個銷毀量突破10萬ETH的協議。[2021/12/2 12:45:39]

可能有人會說,Curve 抽成 50% 那為什么 Uni 不可以? Curve 之價值在于其在 DEX 上構建成的 Ponzi 平臺和流動性配置平臺 。Ponzi 不是 Curve 的缺點而是他的優點,構建起讓代幣持有人收益的 Ponzi 博弈機制受益正是 Curve 最大的優勢,一旁倒后一旁生,旁來旁往 CRV 皆受益。此外對于有流動性需求的項目而言 Curve 也是實在幫他們解決了問題,參考相關推文可見 Curve 在 LSD War 如何風生水起。

Uniswap流動性挖礦已結束 流動性下降35%:11月16日,Uniswap流動性挖礦目前已經結束,流動性下降35.09%,暫報20億美金。SushiSwap流動性增長46%,暫報5億美金。[2020/11/17 21:02:04]

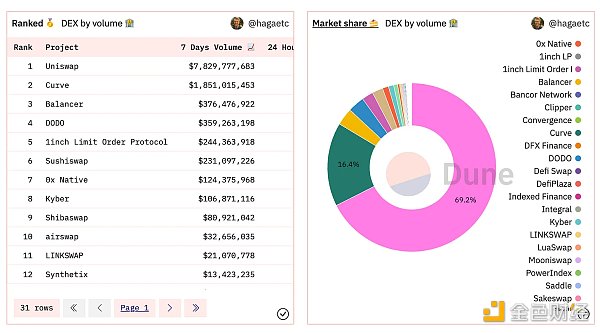

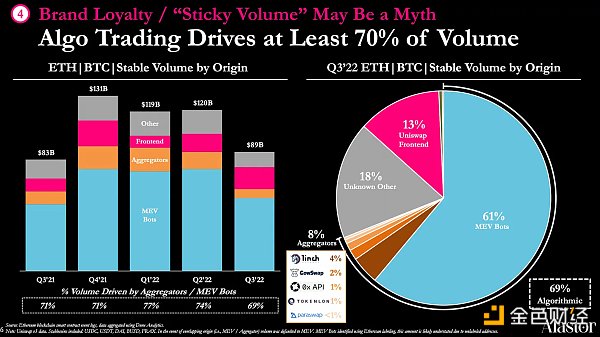

再看下面這張著名的流量分布圖,從悲觀的角度看大部分交易量都是 MEV Bot, 反映了其目前其相對于 CEX 的弱勢地位,交易量僅有 13% 來自于自有流量;但從樂觀角度看其自有流量13%遠高于聚合器流量 8% ,這已經使得仿盤難以望其項背了。品牌價值帶來的流量優勢是實實在在的,如果 Uniswap 能在其他附加價值上做好,那么自然也能夠有些利潤空間。

金色數據丨Uniswap交易對24H交易量手續費收益播報:據金色數據顯示,Uniswap交易對24H交易量手續費收益如下:

昨日Uniswap推出治理代幣UNI,24H幣價+71.51%,流動性+58.75%,交易量+67.44%,對Uniswap各仿盤是重大利空。

UNI可以在Uniswap v2上的ETH/USDT、ETH/USDC、ETH/DAI、ETH/WBTC四個池中挖,每個池將向LP分配500萬個UNI。[2020/9/18]

然而 UNI 團隊在這些提升附加價值的事上毫無作為,導致原本屬于其的地盤被仿盤分食。在 Alt-L1/L2 的 LSD 競爭中,Uniswap V3 的仿盤 Kyberswap 就因為做好了激勵著一塊,從 LDO 的激勵預算中分得了一塊僅次于 Curve 的蛋糕。試想一套有著和 Curve 一樣完整激勵、Bribe 體系 Uniswap 該會如何強大,然而 UNI 持有者現在卻只能在夢里想想。

3小時內在Uniswap上交易Gas費反超USDT位居榜首,占比達16.55%:據歐科云鏈OKLink數據顯示,3小時內Uniswap上的交易Gas費達180.17 ETH(約合7.59萬美元),反超USDT位居榜首,占以太坊全網Gas費的16.55%。此前排名第一的USDT三小時內Gas費為145.49 ETH,約合6.12萬美元,全網占比為11.63%,暫時位于第二位。

當前以太坊Gas費用持續位于近期高位,建議Gas費為110 Gwei,全網待確認交易筆數超過15萬筆。[2020/8/19]

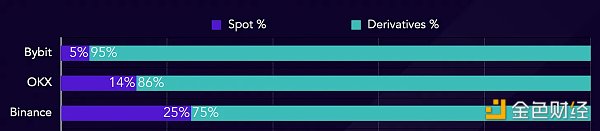

更糟糕的是,在22年中,頭部交易所中合約交易量遠超現貨交易量已是普遍現象,現貨交易也出現免費潮流,Binance 對 BTC/ETH 等主流幣種現貨免手續費,而 Bybit 更是現貨全線免手續費,就是說對于CEX而言現貨更多的變成了獲取和維持客戶活躍的手段,通過合約等衍生品交易來賺錢。這樣以來 Uniswap 更難獲取定價權,而如前文所述,其也沒有 CEX 一樣的橫向擴張能力,可以快速在衍生品賽道建立起優勢。

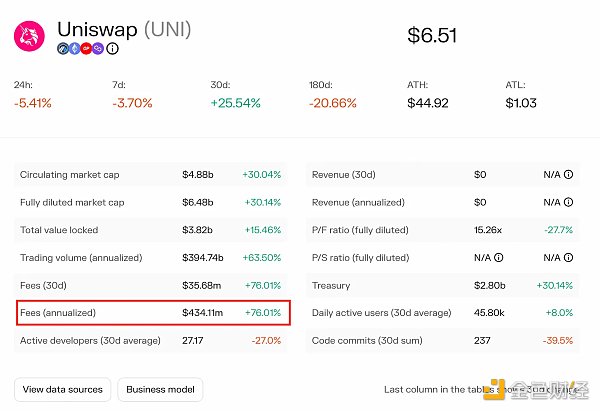

Uniswap 當前一年費用收入預計為 $434M 。即使按照最理想的情況,在對所有交易對收取10%的抽成,那么協議收入也僅有 $43M,全流通市值/年度收入(P/S) = 153,目前 GMX P/S=15, 相比之下Uniswap仍然貴10倍。

并且協議收入不等于可以分配給持幣者的利潤,畢竟養團隊可是要花錢的。UNI團隊一年要花多少錢?參考量級更小的 MakerDAO 是$34M ,Lido 是 $24M, Uniswap Linkedin 上的雇員人數比這兩家還要多不少,估摸著一年 $50M 是要花的。這么一算,樂觀來看 Uniswap 一年還要虧 50-43= $7M。

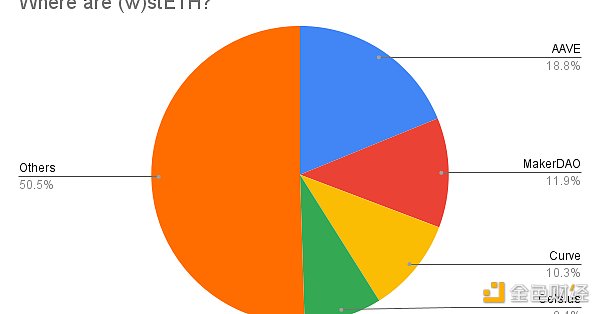

其實橫向對比一下 Lido/AAVE, 以 Uniswap 的龍頭溢價 PS = 150+ 的估值倒也不算太夸張。不過嘛,Lido 明確受惠于近期的上海升級,AAVE 在也逐步提升抽成比率的同時維持了市場份額,此外還可能受惠于上海升級(參見下方的推文),而 Uni 不但錯失 LSD 市場,現在可是連一個分成開關都還沒打開呢。

相關閱讀:《為什么說借貸協議才是LSD的最大隱藏贏家?》

綜上所述,DEX 與用戶連接較弱,加上團隊忽視附加價值的建設,Uniswap 開啟抽成可能會影響市場份額和成長性,即使成功開啟了當前估值也不低。實際上,若是日后 UNI 團隊愿意正視市場需求的話,利用其品牌優勢也不是不能重振雄風。But not today , not now。

CapitalismLab

個人專欄

閱讀更多

金色財經

金色早8點

Odaily星球日報

Arcane Labs

澎湃新聞

歐科云鏈

深潮TechFlow

MarsBit

BTCStudy

鏈得得

Tags:UNISWAPUniswapETHuni幣下一輪牛2025Simbcoin SwapethereumuniswapBethereum

原文:《The State of Optimism》by Ben Giove,Bankless編譯:aididiaojp.eth,Foresight News截至今天.

1900/1/1 0:00:00貢獻者: Hahaho@DAOrayaki審核者:shaun @DAOrayaki播客地址:https://m.ximalaya.

1900/1/1 0:00:00第五權利下的新型社交媒體設計已經探索多年,卻并沒有被大規模采用的跡象。在過去的一年里,隨著加密技術的不斷發展,以及對馬斯克收購推特的擔憂,去中心化社交網絡迎來新的機會.

1900/1/1 0:00:00文章作者:Derek Edws & Collab+Currency管理合伙人 使用NFT存儲價值資產 第一部分:注意力網絡 在信息豐富的時代.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:484.26億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量33.

1900/1/1 0:00:00作者:Thor Hartvigsen 編譯:DeFi 之道 讓我們探索安全、可擴展和去中心化的下一代去中心化穩定幣。穩定幣市場是未來的萬億美元產業.

1900/1/1 0:00:00